THE SHIFT OF RUSSIAN EUROBOND ISSUERS: FROM EUROPE TO CHINA

THE SHIFT OF RUSSIAN EUROBOND ISSUERS: FROM EUROPE TO CHINA

Abstract

The article discusses the use of corporate Eurobonds as a way to finance domestic businesses. The text of the paper contains a brief historical background on the use of external corporate loans by Russian companies prior to the imposition of sanctions. The limitations that make it impossible to use Eurobonds as a financing tool in the current economic and political environment are given. Alternative ways of debt financing of Russian business through the channels of domestic and foreign markets (including the yuan panda-bond market) are identified. The effectiveness factors of the panda bond financing strategy are demonstrated.

1. Введение

Выпуск еврооблигаций долгое время являлся одним из способов финансирования крупных российских компаний. Введение беспрецедентных по объёму и степени влияния санкций против Российской Федерации, её бизнеса и отдельных лиц сделали получение внешних заимствований невозможным.

Выбранное направление исследования является актуальным, поскольку недоступность традиционных способов получения внешнего долгового финансирования требует от российского бизнеса поиска новых путей привлечения средств.

Целью исследования является оценка привлекательности эмиссии панда облигаций для российских компаний.

Чтобы обеспечить достижение заявленной цели исследования, был сформирован следующий список задач:

– предоставить основную методологическую базу для формирования однозначного понимания объекта исследования, рассматриваемого в настоящей научной статье;

– изучить достоинства и недостатки еврооблигаций как способа внешнего финансирования;

– рассмотреть ранее распространённую схему выпуска еврооблигаций российскими компаниями в контексте текущих санкционных ограничений;

– оценить потенциальную привлекательность панда-облигаций в качестве возможной замены традиционных еврооблигаций, выпускаемых на финансовых рынках Европы и США;

– определить альтернативные способы финансирования отечественного бизнеса через долговые инструменты.

2. Методы и принципы исследования

Основными методами исследования являются: анализ российской и зарубежной академической и отраслевой литературы, посвящённой корпоративному внешнему долгу (преимущественно — еврооблигациям); работа с официальными статистическими источниками; построение таблиц и графиков. Поскольку тема статьи требует использования наиболее актуальной информации, что обусловлено постоянно меняющейся финансово-политической конъюнктурой, значительный объём данных был получен из авторитетных Интернет-СМИ и пресс-релизов компаний.

3. Основные результаты работы

Для того чтобы обеспечить методологическую базу настоящей работы, необходимо рассмотреть основные использующиеся в ней понятия.

Еврооблигации являются одной из форм внешнего долга. Внешний долг можно понимать как обязательства, номинированные в иностранной валюте, тогда под внутренним будут пониматься обязательства в рублях (подход Министерства финансов Российской Федерации). Банк России, в свою очередь, определяет внешний долг как обязательства перед нерезидентами России

. Признак резидентства в большей мере соответствует целям настоящего исследования, поэтому для классификации долга на внутренний и внешний в дальнейшем будет использоваться подход Банка России (ЦБ).Еврооблигация — это эмиссионная долговая ценная бумага, выпущенная на внешнем («евро», офшорном, международном) рынке облигаций. В зависимости от валюты, в которой выпускаются еврооблигации, они могут называться евродолларовыми, евровыми, евроиеновыми, евроюаневыми и даже еврорублевыми

, . Чтобы устранить возникшие противоречия (с одной стороны, внешним долгом является долг в валюте, отличной от рубля (подход Минфина), с другой — существуют рублевые еврооблигации; с одной стороны, кредитором по внешнему долгу должны быть нерезиденты (подход ЦБ), с другой — держателями еврооблигаций могут (могли) быть резиденты РФ, торгующие через российских брокеров), отметим, что ключевым критерием еврооблигаций является внешняя инфраструктура, в которой они выпускаются, а не валюта, в которой они номинированы, и не резидентство их держателей. Подробное рассмотрение того, что именно понимается под объектом исследования (еврооблигациями) в настоящем исследовании важно, поскольку в отдельных источниках акцент в определении облигаций как «евро» делается именно на валюте выпуска, которая должна быть отличной от национальной, а не на инфраструктуре, в которой этот выпуск осуществлялся .Мотивация компаний, проявляющих интерес к зарубежным рынкам в целом (внешние кредитные или облигационные заимствования, двойной листинг и другие формы) обычно сводится к следующему: стремление повысить узнаваемость компании, расширить базу инвесторов (в случае использования биржевых инструментов), получить доступ к большим по объёму рынкам, снизить стоимость капитала, диверсифицировать источники привлечения финансирования, улучшить корпоративное управление в соответствии с предъявляемыми требованиями. К наиболее распространённым недостаткам ориентированного на внешнее финансирование подхода относят: необходимость раскрывать информацию в соответствии с дополнительными требованиями (перед зарубежным инвестором или кредитором — в случае с непубличными формами финансирования, перед неограниченным кругом пользователей финансовой отчётности — в случае с публичными); дополнительные издержки для обеспечения соответствия иностранным требованиям по корпоративному управлению и раскрытию информации

.К специфическим достоинствам еврооблигаций относят более низкую ставку процента относительно ставок процентов, характерных для внутреннего рынка, а также приобретение кредитной истории публичных заимствований, что теоретически может способствовать упрощению доступа к финансированию

. При этом упомянутое следствие выпуска еврооблигаций может распространяться как на внешние, так и на внутренние рынки, что объясняется положительными репутационными эффектами и эффектами узнаваемости, описанными ранее. Специфическим риском еврооблигаций для их эмитента является валютный риск, который возникает в случае, если эмитент осуществляет конвертацию валют для расчёта с зарубежными инвесторами или если валюта поступления выручки эмитента отличается от валюты, в которой номинирован долг .

Особенности выпуска еврооблигаций российскими эмитентами: исторический опыт, текущие ограничения

Существует два основных способа юридического оформления эмиссии еврооблигаций — напрямую (direct issuance, non-SPV route, direct route) и через специально созданную компанию (SPV (Special Purpose Vehicle) или SPE (Special Purpose Entity))

, .Первый способ подразумевает выпуск бумаг на международных рынках национальными компаниями непосредственно, что создаёт дополнительные требования для таких эмитентов с точки зрения местного законодательства. К примеру, к условиям допуска к публичному обращению еврооблигаций по решению Банка России относились дополнительные требования к эмитентам в части языка проспекта корпоративных еврооблигаций, критерии к брокеру, представляющему интересы эмитента, прочие условия, необходимые для получения разрешения Банка России

, .При втором способе выпуск еврооблигаций проходил не через российскую компанию напрямую, а через специально созданную компанию (SPV) — эмитента, имевшего гарантию (поручительство) материнской компании, которая фактически являлась конечным заемщиком. Юридически передача вырученных от эмиссии облигаций средств российской организации оформлялась в виде займа (SPV — займодавец, российская компания – заёмщик). Предполагалось, что именно за счёт платежей по такому займу фактический эмитент должен выплачивать купоны и гасить номинал по еврооблигациям

, , . С точки зрения вопросов регулирования фокус внимания здесь смещается на правовые нормы иностранной юрисдикции, в которой планировалось осуществлять выпуск, поскольку публичным заёмщиком здесь выступает SPV, а долговые отношения SPV — материнская компания носят непубличный характер, что по-прежнему требует соблюдения валютного контроля и правил трансграничных переводов, действующих в обеих странах.Наиболее распространённой схемой выпуска еврооблигаций российских компаний исторически был второй вариант, предполагающий использование иностранного эмитента, специально созданного для целей привлечения долга на международном рынке еврооблигаций

, . В таблице 1 кратко приведена роль различных участников эмиссии евробондов в соответствии с их принадлежностью конкретной юрисдикции (РФ, иностранная юрисдикция).Основные стороны, участвующие в выпуске еврооблигаций

составлено авторами на основе [10], [11], [12], [13]

Сторона | Роль | Санкционные ограничения |

Российская юрисдикция | ||

Материнская компания | Конечный заёмщик, выступает поручителем по выпущенным еврооблигациям. Регулярно выплачивает свои обязательства по займу перед SPV. Условия процентного займа аналогичны условиям выпуска облигаций. | Включение компаний в санкционные списки США и ЕС, ограничение (запрет) банковских транзакций. |

Национальный расчётный депозитарий (НРД) | Учет прав российских инвесторов, приобретающих еврооблигации через внутреннюю инфраструктуру. | Аналогично предыдущему пункту: включение НРД в санкционные списки сделало технически невозможным осуществление платежей по еврооблигациям российским держателям; отечественные брокеры остались изолированными от внешнего рынка. |

Брокеры | Профессиональный участник рынка ценных бумаг, осуществляющий свою деятельность в соответствии с российским законодательством (в т.ч. ФЗ N 39 «О рынке ценных бумаг») | |

Держатели | Приобретение бумаг через российских брокеров, имевших счета в НРД, который ранее обладал счетами в Euroclear. При этом отдельная часть российских инвесторов, имевших доступ в зарубежную инфраструктуру, могла приобретать еврооблигации напрямую. | |

Иностранная юрисдикция | ||

SPV | Выпуск и обслуживание еврооблигаций. Специально созданная организация обязана передать привлечённые от выпуска евробондов средства российской компании в виде займа. Платежи по такому займу идут на регулярные выплаты процентов (купонов), а также погашение номинальной стоимости в конце срока. | Уход ключевого управленческого персонала; отказ аудиторских, бухгалтерских и иных организаций от оказания услуг SPV в связи с санкционным комплаенсом. |

Держатели | Иностранные приобретатели еврооблигаций, осуществляющие сделки через внешнюю финансовую инфраструктуру. | Недоступность расчётов в валюте, отказ банковской инфраструктуры проводить платежи |

Трасти (trustee) | Представление интересов держателей в отношениях с эмитентом, контроль (мониторинг) его текущего финансового состояния. Коллегиальный орган управления траста — общее собрание — формировалось из числа держателей бумаг. | Санкционный запрет на оказание трастовых услуг российским юридическим лицам сделал функционирование данного института невозможным. |

Платежные агенты | Осуществление платежей держателям облигаций. Зачастую платёжными агентами выступали крупнейшие мировые банки — Bank of New York Mellon, City Bank, J.P. Morgan | Деньги материнских компаний не могут быть переведены платежному агенту, следовательно, осуществление его (агента) функций невозможно. |

Зарубежная инфраструктура, обеспечивающая учёт прав и обязательств по ценным бумагам | Основные организации: Euroclear (специализируется на совершении сделок с ценными бумагами, хранении и обслуживании активов данных ценных бумаг) и Clearstream (расчётно-клиринговая организация, осуществляющая хранение ценных бумаг, клиринг, и расчёты по операциям с ними). | Отказ Euroclear и Clearstream от взаимодействия с НРД, прекращение информационного обмена между юрисдикциями на инфраструктурном уровне. |

Брокеры | Профессиональные участники иностранных финансовых рынков, на которых происходит эмиссия еврооблигаций. Осуществляют сделки с еврооблигациями по поручению их держателей. | Разрыв отношений на уровне НРД — Euroclear, ограничение расчётов и другие последствия санкций сделали работу зарубежных брокеров невозможной. |

Таким образом, исходя из сведений, приведённых в таблице 1, становится очевидно, что в ближайшем будущем еврооблигации как инструмент финансирования российского бизнеса будет недоступен до тех пор, пока отношения со странами Запада не будут нормализованы и введённые против России санкции не будут сняты. При этом данный вывод в первую очередь справедлив для наиболее распространённых форм еврооблигаций, ориентированных на финансовые рынки Европы и США. Несмотря на это, в истории российских корпоративных заимствований имели место прецеденты выпуска публичного долга в иных (отличных от «Западных») юрисдикциях. Так, в 2017 году «Русалу» удалось выпустить панда-бонды на 1,5 млрд юаней (Rmb), что на тот момент составляло порядка $210 млн

, .К панда-облигациям (Panda Bonds) относят облигации иностранных по отношению к Китаю эмитентов, номинированные в юанях (CNY; Renminbi (Rmb)) и размещённые на внутреннем финансовом рынке материкового Китая . В рамках подхода к определению еврооблигаций, которого придерживаются авторы настоящей статьи, панда-облигации российских эмитентов можно отнести к еврооблигациям, поскольку их главное отличие от классических еврооблигаций заключается в стране выпуска (Китай, а не США или страны Европы).

Как и в случае с традиционными еврооблигациями, концепция панда-бондов включает в себя различные по содержанию инструменты. Всего можно выделить 4 типа панда-облигаций в соответствии с их эмитентами: облигации международных институтов развития, правительственные облигации других стран, облигации финансовых институтов и облигации нефинансовых компаний

. Упомянутые типы панда-бондов с соответствующими примерами конкретных эмитентов представлены в таблице 2.Типы панда-облигаций. Примеры международных эмитентов

NAFMII – National Association of Financial Market Institutional Investors; PBOC – People’s Bank of China; составлено авторами на основе [31]

Типы эмитентов | Орган регистрации/утверждения | Типы облигаций | Примеры эмитентов |

Международные институты развития (International development institution) | Эмитент должен зарегистрироваться в NAFMII (до 2018 года также требовалось одобрение от PBOC и 5 других министерств) | Юаневые облигации (RMB Bond) | Asian Infrastructure Investment Bank (AIIB), International Finance Corporation (IFC), Asian Development Bank (ADB), New Development Bank (NDB) |

Суверенные облигации (Foreign government Agency) | Эмитент должен зарегистрироваться в NAFMII | Юаневые облигации (RMB Bond) | Польша, Венгрия, Корея, Канада (провинция Британская Колумбия) |

Финансовые институты (Financial institution) | Эмитенту необходимо получить разрешение от PBOC | Облигации финансовых институтов (Financial institution bond) | Hongkong and Shanghai Banking Corporation (HSBC(HK)), National Bank of Canada, Wing Lung Bank |

Нефинансовые компании (Non-financial enterprise) | Эмитент должен зарегистрироваться в NAFMII | Инструменты долгового финансирования (Debt Financing Instrument) | Mercedes Benz, BMW AG, Veolia Environment Group, Air Liquide, Trafigura Group |

Приведённые примеры демонстрируют, что эмитенты панда-облигаций представлены широким спектром участников экономических отношений: от крупных транснациональных финансовых и нефинансовых корпораций, до международных институтов развития и суверенных государств. При этом можно отметить, что несмотря на доминирование эмитентов из материкового Китая и Гонконга, иностранное участие на рассматриваемом рынке с каждым годом увеличивается

.

Краткая характеристика рынка панда-облигаций

Рынок панда-облигаций демонстрирует активный рост в последние годы. Так, совокупная стоимость выпусков в 2024 г. достигла 194,8 млрд юаней. При этом объём размещений год к году вырос на 26,1% относительно 2023 г., тогда как количество выпусков – на 16% до 109. Помимо прочего, данная динамика была достигнута за счёт увеличения числа эмитентов с 20 в 2022 г. до 44 в 2024 г.

.Главной площадкой, на которой проходят размещения панда-бондов, является не биржа, а межбанковский рынок: в 2024 году всего лишь 2 из 44 эмитентов использовали биржу в качестве инфраструктуры для эмиссии

. Однако здесь же следует заметить, что межбанковский рынок облигаций в Китае (China Interbank bonds market) играет более важную роль в обращении облигаций в Китае в целом, даже если мы не рассматриваем панда-облигации. К примеру, в 2021 году на межбанковскую торговлю приходилось 88% от общей непогашенной задолженности (total outstanding volume), тогда как на 2 основные биржи Китая — Шанхайскую и Шэньчжэнскую — 10% и 2% соответственно. Из этого следует, что основными участниками рынка облигаций в Китае являются банки и другие институциональные участники внебиржевой торговли (OTC, Over the counter), тогда как частные инвесторы играют гораздо менее значимую роль .Исходя из определения панда-облигаций, можно предположить, что их эмитентами являются исключительно внешние по отношению к Китаю организации. В действительности же большая часть эмиссий на данном рынке приходится на фактически китайские структуры, которые зарегистрированы в офшорных юрисдикциях Каймановых островов, Гонконге, Британских и Виргинских островах. Так, в 2024 году на такие офшорные компании пришлось 71,5 % всех выпусков (60,9% номинала). Второй по величине категорией эмитентов панда-облигаций являются иностранные коммерческие компании и компании с иностранным участием — 24,8% всех выпусков в 2024 году (28,9% от совокупной номинальной стоимости). Оставшиеся 3,7% выпусков (10,2% от общего объёма размещений) в 2024 году пришлись на международные финансовые институты. Несмотря на то, что концепция панда-облигаций не исключает выпуск публичного долга суверенных эмитентов, в предыдущем году данная категория участников не проявила активности на рассматриваемом рынке

.Распределение выпущенных в 2024 году панда-бондов по срокам до погашения представлено в таблице 3.

Структура выпущенных в 2024 году панда-облигаций по срокам до погашения

составлено авторами на основе [17]

Срок | Количество выпусков | Доля от общего числа выпусков, % | Объем эмиссий, млрд юаней | Доля в общего объеме эмиссий, % |

До года | 19 | 17,4 | 43,9 | 22,5 |

От года до трёх лет | 58 | 53,2 | 105,2 | 54,0 |

Более трёх лет | 32 | 29,4 | 45,7 | 23,5 |

Таким образом, среди новых выпусков преобладает группа среднесрочных бумаг со сроком до погашения 1–3 года — 53,2% всех выпусков (54% от общего объёма по номиналу). Наиболее краткосрочные выпуски до 1 года составили лишь 17,4% по количеству, заняв при этом 22,5% в объёме эмиссий. Обратная ситуация наблюдалась по категории облигаций со сроком до погашения, превышающим 3 года: 29,4% по числу выпусков и 23,5% от общего объёма.

При этом внутри группы панда-облигаций «три года и более» 22,02% от общего числа выпусков и 18,07% доли общего объёма эмиссий соответственно приходятся на бумаги сроком от 4 до 5 лет

. Это свидетельствует о непопулярности рассматриваемого инструмента для привлечения длинного долга, поскольку на выпущенные в 2024 г. панда-облигации со сроком обращения, превышающим 5 лет, приходится незначительная доля.Последний тезис также подтверждается анализом вторичного рынка панда-облигаций: по состоянию на 15 апреля 2025 года в обращении отсутствовали выпуски со сроком более 10 лет; при этом на выпуски со сроком в 5–10 лет приходилось 5,61% от общего числа выпусков (12 штук) и 3,37% от общего объёма, что эквивалентно 13,7 млрд юаней на рассматриваемую дату

.Платежи (купоны) по панда-облигациям обычно рассчитываются по фиксированным ставкам. Так, в 2024 году на данный вид бумаг пришлось 94,4% от совокупной стоимости новых выпусков. Другой особенностью панда-бондов являются низкие проценты: средневзвешенная ставка купона в 2024 году составляла 2,33%, на 15 апреля 2025 года — 1,96%

. При этом необходимо подчеркнуть, что снижение средней ставки купонов до 2 процентов произошло в первом квартале 2025 года, хотя ещё в 2022 году показатель составлял порядка 3,4% , что также не является высокой ставкой, если сравнивать с российскими корпоративными облигациями, выпущенными в юанях. Для сравнения, средневзвешенная эффективная доходность к погашению по индексу Cbonds Russia Corporate CNY YTM Index составила порядка 9% за первый квартал 2025 года, среднее значение по 2024 году — 8,58% соответственно .Однако купоны на китайском рынке облигаций кажутся низкими не только в сопоставлении с текущей ситуацией в российской экономике, но и по сравнению с глобальной финансовой конъюнктурой. Эксперты отмечают, что многие компании из США и Европы также интересуются панда-облигациями в связи с выгодными процентными ставками, которые гораздо ниже, чем на внутренних рынках. С другой стороны, переориентация компаний на «Восток» позволила бы дочерним компаниям, которые уже осуществляют свою деятельность в Китае, привлекать долг на местном уровне, чтобы исключить транзакционные издержки, возникающие при использовании схем, включающих источники финансирования из третьих стран. Данную стратегию финансирования называют «в Китае для Китая» ("in China for China") .

4. Обсуждение

В последнее время в отечественных СМИ всё чаще можно было встретить заголовки о том, что ряд крупнейших российских организаций проявляли интерес к китайскому рынку долга: ПАО «НОВАТЭК», АО «Атомэнергопром» (управляется Государственной корпорацией «Росатом»), ПАО «Сибур», АО «Зарубежнефть», ПАО «Газпром», АО «Альфа-Банк», СПАО «Ингосстрах», АО «Россельхозбанк», АО «Русал», ОАО «РЖД» и другие компании получили кредитные рейтинги от китайских агентств

, . Российская Федерация также имеет несколько суверенных кредитных рейтингов в Китае .Однако необходимо отметить, что наличие кредитного рейтинга выполняет и другие функции, помимо основной (получение доступа к заёмному финансированию). Так, наличие рейтинга от локального агентства, например, китайского, демонстрирует другим местным контрагентам уровень риска при сотрудничестве с данным бизнесом в ходе осуществления нормальной хозяйственной деятельности, не связанной с отношениями «заёмщик-кредитор»

. Суверенный кредитный рейтинг страны также может использоваться в качестве прокси-показателя оценки риска её компаний .Несмотря на это, отдельные компании, такие как «Северсталь», действительно всерьёз рассматривают размещение облигаций в Китае как один из потенциальных источников финансирования в обозримой перспективе

. При этом Росатом и его дочерние компании обычно оценивают как наиболее вероятных заёмщиков на рынке панда-облигаций, поскольку данной структуре в значительной мере удалось избежать санкционных последствий, чего нельзя сказать про другие крупные российские компании и группы компаний .При этом эффективность стратегии финансирования, включающей использование панда-облигаций, заключается в низких ставках финансирования, а также в естественном хеджировании валютных рисков и снижении транзакционных издержек при условии, если компания-заёмщик имеет значительную долю юаневой выручки и осуществляет свою деятельность в Китае.

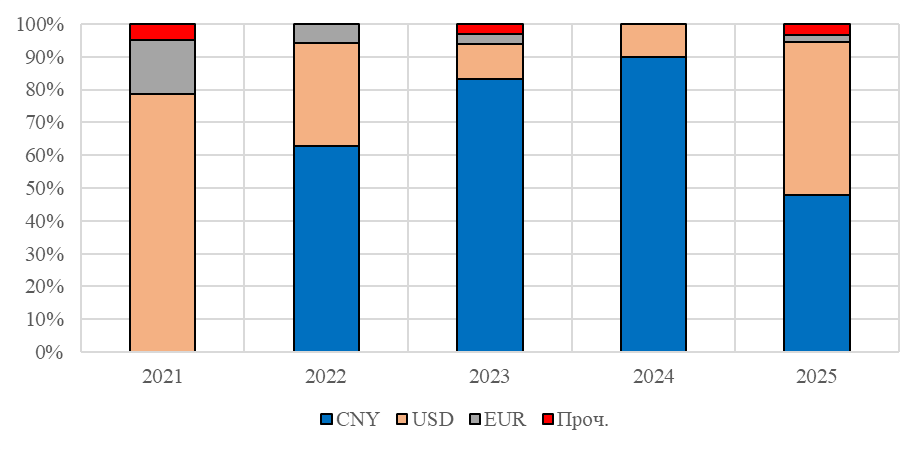

Здесь же следует заметить, что в пользу перспективности использования панда-бондов российскими эмитентами в будущем говорит и то, что роль юаня в качестве иностранной валюты, в которой выпускаются облигации, в последние годы значительно выросла. Структура выпусков облигаций в РФ в иностранной валюте (без учёта замещающих облигаций и еврооблигаций) представлена на рисунке 1.

Структура выпусков облигаций в иностранной валюте (без учёта замещающих облигаций и еврооблигаций)

составлено авторами по данным Cbonds.ru

Обсуждаемые в настоящей статье проблемы финансирования российского бизнеса и методы их решения отвечают актуальному политическому дискурсу, поскольку межгосударственные отношения Российской Федерации и Китайской Народной Республики характеризуются углублением взаимодействия и сотрудничества двух стран, в том числе в части торговых, инвестиционных и финансовых сфер

, . Как было продемонстрировано выше, увеличение степени сотрудничества во всех трёх сферах одновременно имеет синергетический эффект для потенциальных заёмщиков на рынке панда-облигаций: реализация совместных проектов, увеличение объёмов экспортно-импортных отношений, а также повышение значимости юаня как иностранной валюты позволят нивелировать отдельные риски внешнего финансирования для российских компаний, тем самым повысив преимущества данного инструмента.Общим риском (ограничением) для всех иностранных компаний является потенциальное закрытие рынка панда-облигаций на фоне глобальной финансовой и экономической напряжённости в мире

. В случае с российским бизнесом к этому добавляется специфический риск вторичных санкций по отношению к китайским брокерам, банкам и другим участникам потенциальных размещений .Таким образом, панда-облигации необходимо рассматривать как потенциально-возможный, но не единственный инструмент замещения традиционных (ориентированных на рынки Европы и США) еврооблигаций. В качестве других альтернативных вариантов можно назвать замещение внешнего долга внутренним (сценарий, который фактически реализуется сегодня); переток инвестиций из других инструментов на рынок облигаций, а также переток части банковских депозитов на рынок публичного долга; выпуск проектных облигаций институтов развития и другие [1]. Следовательно, привлечение капитала из дружественных стран является одним из возможных способов финансирования отечественных компаний; последующий анализ данного способа необходимо осуществлять в контексте прочих альтернатив и с учётом присущих ему достоинств, недостатков и ограничений.

5. Заключение

В рамках настоящего исследования была выполнена обоснованная оценка панда-облигаций как альтернативы ранее распространённых еврооблигаций, выпускаемых российскими компаниями в США и странах Европы. Особенности рынка панда-бондов и углубление отношений России и Китая делают данный инструмент привлекательным для отечественных заёмщиков, что было продемонстрировано на примере многочисленных новостных статей, рассмотренных ранее.

Научная ценность работы заключается в уникальной компиляции источников информации по теме еврооблигаций (в т.ч. панда-облигаций) как инструмента финансирования российского бизнеса в условиях текущей политической и финансово-экономической конъюнктуры.

Дальнейшими направлениями исследований могут стать: разработка схем конкретных решений по выпуску панда-облигаций с точки зрения юридических и финансовых ограничений, санкционного комплаенса и особенностей хозяйственной деятельности потенциальных эмитентов; оценка возможностей внутреннего долгового рынка в контексте замещения внешних корпоративных заимствований; оценка текущего состояния российского облигационного рынка и предложение возможных мер по его развитию.