Designing the Concept of Strategic Management of Pharmaceutical Production Development

Designing the Concept of Strategic Management of Pharmaceutical Production Development

Abstract

In the modern world, more and more enterprises, including pharmaceutical companies, pay great attention to the topic of strategic development. The correctly chosen strategy determines not only the survival of the enterprise in the current socio-economic conditions, but also the achievement of competitive advantage over a long period of time.

The aim of the study was to design a computer programme that determines the most probable variants of the development strategy of domestic enterprises producing pharmaceuticals, taking into account risk levels, based on the analysis of pharmaceutical market tendencies and identifying the loyalty of potential consumers to domestic pharmaceutical products.

Various sources of literature on the issues of strategic management of pharmaceutical industry enterprises were used. Content analysis of regulatory and reporting documentation guiding the activities of drug manufacturers and wholesale structures of the pharmaceutical market was carried out. Sociological research in the form of a questionnaire survey of drug consumers and pharmaceutical retail employees was also used in the work.

As a result of the analysis of modern publications, it was concluded that the choice of development strategy directly depends on external factors (socio-economic conditions, market conditions, etc.) and internal resources of the enterprise. In the course of studying the structure of the wholesale link, it was found that the wholesale link of the pharmaceutical practically does not have a significant impact on the choice of development strategy of the enterprise. When analysing the retail link, it was found that pharmacy organizations are maximally loyal to domestic drugs. The population, in turn, is ready to purchase Russian products and, under certain conditions, to give them preference. Based on the conducted research, a computer module was developed, which is an online calculator designed for pharmaceutical manufacturers to choose a development strategy and evaluate risk.

Thus, based on the conducted research, it has been established that all parts of the pharmaceutical market of the Russian Federation are loyal to domestic pharmaceuticals and are ready to work with them. Also, taking into account the state strategy for the development of the pharmaceutical industry, it can be confidently said that it is necessary to expand pharmaceutical production in Russia. At the same time, the key issue for manufacturers is strategic planning, for which a computer module has been developed and proposed.

1. Введение

В современном мире все больше предприятий, в том числе фармацевтических, уделяют огромное внимание проблеме стратегического развития. От правильно выбранной стратегии зависит не только выживаемость предприятия в сложившихся социально-экономических условиях, но и достижение конкурентного преимущества в течении длительного периода.

Первоначально термин «стратегия» использовался лишь в терминологии военного искусства («военная стратегия») и обозначал науку о ведении войны, охватывающую вопросы теории и практики подготовки к войне, ее планирование и ведение. По своей сути военная стратегия представляла собой способ достижения победы в войне посредством целеполагания, общего плана и систематического внедрения мер противодействия противнику с учетом постоянно меняющихся обстоятельств и обстановки .

Стратегия, как понятие, вошло в число управленческих терминов экономики в середине XX века, когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение. Наиболее емкое и точное определении понятию «стратегия» дал А. Чандлер: «Стратегия – это определение основных долгосрочных целей и задач предприятия, утверждение курса действия и распределения ресурсов, необходимых для достижения этих целей» .

Стратегии развития производителей лекарственных препаратов могут быть различными. Традиционно выделяют несколько концепций управления развитием фармацевтического бизнеса, принципиально отличающимися по своей сути:

1. Стратегия «прорыва» – компания значительно вкладывается в разработку и предлагает рынку оригинальные, не имеющие аналогов лекарственные препараты.

2. Стратегия «копирования» – компания копирует лидеров отрасли и предоставляет рынку воспроизведенные и, как правило, более дешевые аналоги.

3. Стратегия «сотрудничества» – основана на взаимодействии отечественных компаний с иностранными. В России находится лишь часть производственного цикла. Это может быть только производство упаковки и расфасовка.

4. Стратегия «выжимания остатков» – на производстве используется устаревшее оборудование, но выпускаются недорогие и пользующиеся спросом лекарственные препараты .

Стратегия, как правило, утверждается на несколько лет и может быть пересмотрена при необходимости. Важным условием выбора стратегии является анализ как внутренних ресурсов предприятия, так и внешних экономических тенденций, и конъюнктуры рынка.

Фармацевтическая отрасль в России одна из наиболее чувствительных к неблагоприятным тенденциям в экономике, поскольку лекарственные препараты – товары критического спроса. Невозможность совершить денежные транзакции, нарушение логистических цепей, отказ от сотрудничества иностранных компаний – все это, несомненно, оказывает влияние на состояние российского фармацевтического рынка, даже несмотря на то, что фармацевтические товары являются исключением из санкционного списка. Ряд западных фармацевтических компаний остановили инвестиции в российский сегмент, сократили ассортимент лекарственных препаратов или в целом прекратили работу на территории Российской Федерации.

Согласно распоряжению Правительства Российской Федерации от 7 июня 2023 года № 1495-р «Об утверждении стратегии развития фармацевтической промышленности до 2030 года», главными целями являются: увеличении количества предприятий фармацевтической направленности, внедряющих передовые технологии и инновации, повышение их конкурентоспособности на внешнем и внутренних рынках, увеличение количества стратегически значимых препаратов, производство которых ведется по полному циклу.

Помимо разработки новых лекарственных препаратов, также важно уделить внимание замене иностранных стратегически значимых лекарственных препаратов на отечественные для полного удовлетворения потребностей населения в новых экономических условиях. Многие производители начинают выпускать воспроизведенные препараты взамен оригинальных иностранных.

Также происходит серьезное расширение сотрудничества с Китаем и Индией в сфере фармации. Многие отечественные фармацевтические компании закупают сырье и готовые лекарственные формы и даже оборудование в этих странах.

Таким образом, можно заключить, что в сложившейся экономической ситуации существует большое количество направлений для развития отечественного фармацевтического производства. Грамотно выбранная стратегия развития позволит предприятию расширить рынок сбыта, прочно укрепить свои позиции в сфере отечественной фармацевтической индустрии и получить максимум от вложений.

При выборе концепции управления развитием фармацевтического производства крайне важно учесть то, что уже есть у предприятия: оборудование, производимые препараты, наличие разработок и собственной сырьевой базы и т. д. Анализ внутренних ресурсов предприятия играет значительную роль в выборе стратегии развития. Помимо этого, для верного планирования деятельности предприятия необходим анализ условий внешней среды, тенденций фармацевтического рынка в целом, уровня конкуренции. И внешние, и внутренние факторы ощутимо влияют на стратегическое развитие предприятия, поэтому при разработке концепции стратегического управления развитием очень важным является разработка критериев выбора (на основании которых делается выбор в пользу одной из стратегий). Для выделения определённых критериев выбора требуется провести исследования, затрагивающие все звенья фармацевтической отрасли (потребитель, оптовое, розничное), и выяснить лояльность рынка к отечественным лекарственным препаратам.

На основании анализа тенденций фармацевтического рынка и выявления лояльности потенциальных потребителей к отечественной фармацевтической продукции разработать компьютерную программу, определяющую наиболее вероятные варианты стратегии развития отечественных предприятий по производству лекарственных препаратов с учетом уровней риска.

В качестве материала исследований использовались отечественные и зарубежные источники литературы по вопросам стратегического развития предприятий фармацевтической промышленности. Проведен контент-анализ нормативно-правовой и отчетной документации, регламентирующей деятельность производителей лекарственных средств, и оптовых структур фармацевтического рынка. Также в работе использовалось социологическое исследование в виде анкетирования потребителей лекарственных препаратов и фармацевтических работников розничного звена фармацевтического рынка.

2. Результаты и их обсуждение

В начале исследования был проведён анализ источников литературы по вопросам стратегического управления предприятием в условиях ориентации на импортозамещение. В результате анализа был сделан вывод, что «стратегия - это системный подход, который обеспечивает сбалансированность предприятия и общее направление его роста» . Выбор стратегии развития напрямую зависит от внешних факторов (социально-экономических условий, конъюнктуры рынка и т. д.) и внутренних ресурсов предприятия. Выбор стратегии на основе только одной группы факторов (только внешние или только внутренние) будет ошибочным, так как анализ только одной группы факторов не отражает фактические потребности предприятия .

Производство лекарственных препаратов – особая сфера деятельности, сильно подверженная государственному контролю. Помимо выбора стратегии, предприятию важно понимать, какие барьеры для входа на фармацевтический рынок нужно преодолеть, чтобы в дальнейшем иметь возможность расти и развиваться . Производителю, проанализировав внутренние ресурсы и выбрав соответствующую программу развития, следует понять, нужно ли ему получать новую лицензию на производство (новая лицензия получается в случае расширения производства за счет новых лекарственных форм), и соответствует ли его производство требованиям правил надлежащей производственной практики . Следовательно, даже на этапе разработки концепции управления предприятием необходимо понимание того, какие требования со стороны государства предъявляются к этому предприятию.

В начале основного этапа исследования была изучена структура оптового звена фармацевтического рынка России, включая годовые отчеты деятельности .

Таблица 1 - Топ-5 фармацевтических дистрибьюторов по доле рынка прямых поставок ЛП (с учётом бюджетного сегмента фармацевтического рынка), в денежном выражении, по итогам 1 кв. 2023 г. [14]

Рейтинг | Дистрибьютор | Центральный офис | Доля на рынке отгрузок в точки конечной реализации ЛП, %, руб. | |

1 кв. 2023 г. | 1 кв. 2022 г. | |||

1 | Протек | Москва | 11,6 | 12,6 |

2 | Катрен | Новосибирск | 11,0 | 12,8 |

3 | Пульс | Химки | 10,0 | 6,1 |

4 | ФК Гранд Капитал | Москва | 6,4 | 5,2 |

5 | БСС | С.-Петербург | 4,3 | 3,4 |

На основе анонимного интервьюирования ведущих игроков оптового звена фармацевтического рынка был сделан вывод, что оптовое звено фармацевтического рынка практически не оказывает существенного влияния на выбор стратегии развития предприятия. Крупные игроки на рынке, такие как «Катрен», «Пульс» и «Протек» не стремятся сами заключать договоры с производителями и работают только по заявкам со стороны производителей. Чаще всего производители сами хотят быть представлены в их «прайс-листе», поэтому дальнейшая работа с оптовым звеном фармацевтического рынка целиком и полностью зависит от желания самого производителя работать с определенным дистрибьютором. Таким образом, заключение договора с дистрибьютором не оказывает влияние на выбор стратегии развития производителя.

На втором этапе исследования нами было проведено социологическое исследование в форме очного и заочного анкетирования руководителей фармацевтических организаций розничного звена для выявления лояльности к отечественным лекарственным препаратам и желания работать с ними в приоритетном порядке. Для этого была разработана оригинальная анкета, состоящая из 20 вопросов открытого и закрытого типа. Объем генеральной совокупности считали неизвестным и объем выборочной совокупности определяли по формуле 1 простой случайной выборки .

где:

T – объем выборочной совокупности;

t – коэффициент кратности средней ошибки (для вероятности 95%, табличное значение t = 1,96);

w – выборочная доля, т. е. количество единиц, обладающих определённым признаком выборочной совокупности (если она не известна, то w = 0,5);

∆ – допустимая предельная ошибка выборки (взята нами за 5%, что соответствует ∆=0,05).

В анкетировании приняли участие 392 аптечные организации разных форм собственности различных субъектов РФ, что соответствует требованию репрезентативности данных с вероятностью 95% при максимальной ошибке 5%.

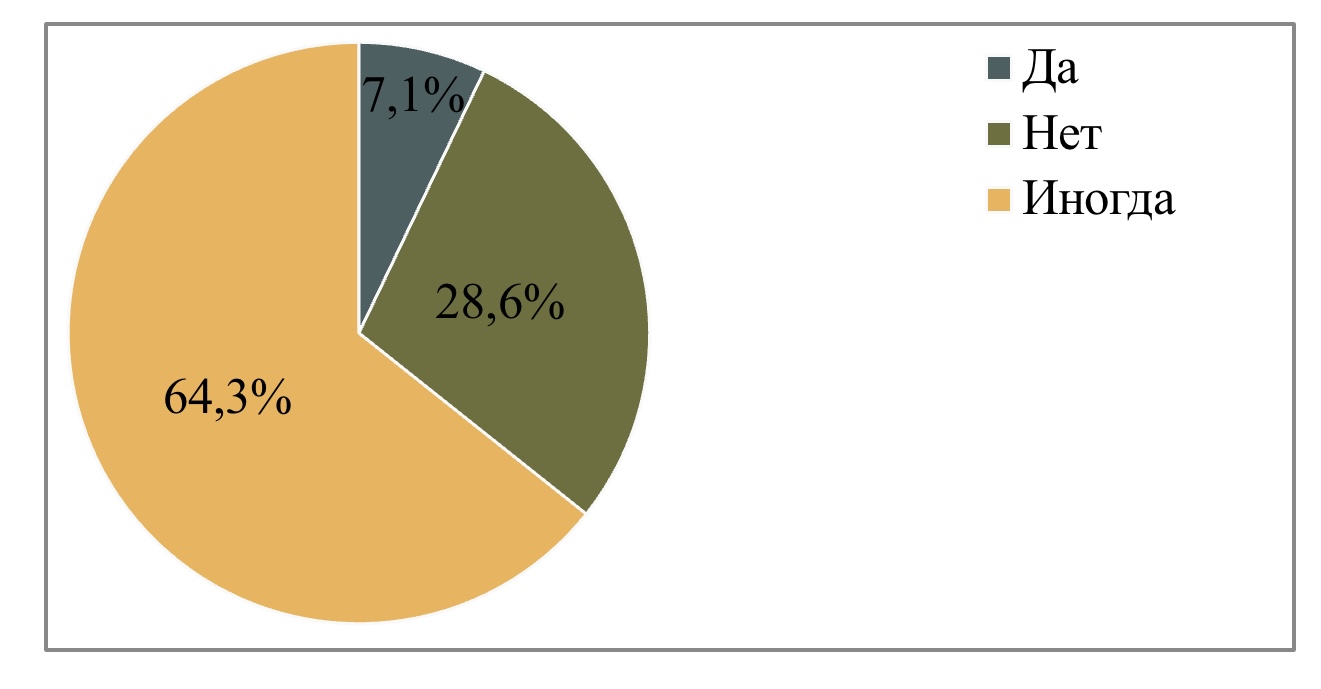

То, что в деятельности аптечных организаций иногда случаются перебои в поставках лекарственных препаратов отметили 64,3% респондентов (рис. 1).

Рисунок 1 - Случаи перебоев в поставках ЛП

Все анкетируемые (100%) ответили, что готовы работать с отечественными препаратами со стабильной поставкой взамен зарубежных препаратов с перебоями в поставках. При этом все аптечные организации (100%) готовы сделать заявку на новый и неизвестный препарат при большом количестве запросов со стороны покупателей.

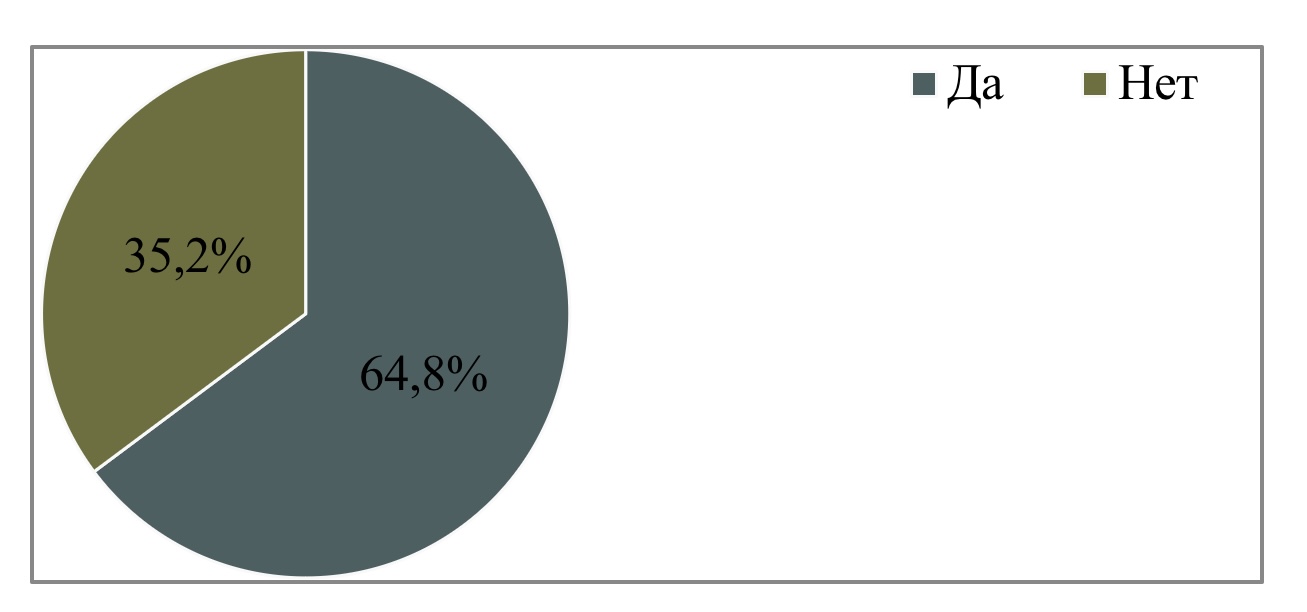

Большинство респондентов (64,8%) отметили, что в рамках своей деятельности занимаются продвижением определенных лекарственных препаратов (рис. 2).

Рисунок 2 - Имеет ли место продвижение ЛП в аптечной организации

По результатам проведенного анкетирования можно с уверенностью говорить о том, что розничное звено фармацевтического рынка максимально лояльно к отечественным препаратам. Аптечные организации готовы работать с ними, заменять ими зарубежные лекарственные препараты с перебоями в поставках и делать заявки на них поставщикам при большом количестве запросов. Также многие аптечные организации готовы продвигать определенные товары, что немаловажно для фармацевтических производителей, которые намереваются расширить свой товарный ассортимент.

Также для изучения лояльности населения к отечественных препаратам и желании их приобретать было проведено социологическое исследование в форме заочного анкетирования населения. С этой целью была также разработана оригинальная анкета, состоящая из 23 вопросов. В анкетировании приняли участие 430 посетителей аптек нескольких субъектов РФ. Из них 294 женщины, 136 мужчин. Среди опрошенных 110 студентов, 39 пенсионеров, 40 неработающих, 220 наемных работников, 21 предприниматель. Объем генеральной совокупности считали неизвестным и объем выборной совокупности также определяли по формуле 1 простой случайной выборки .

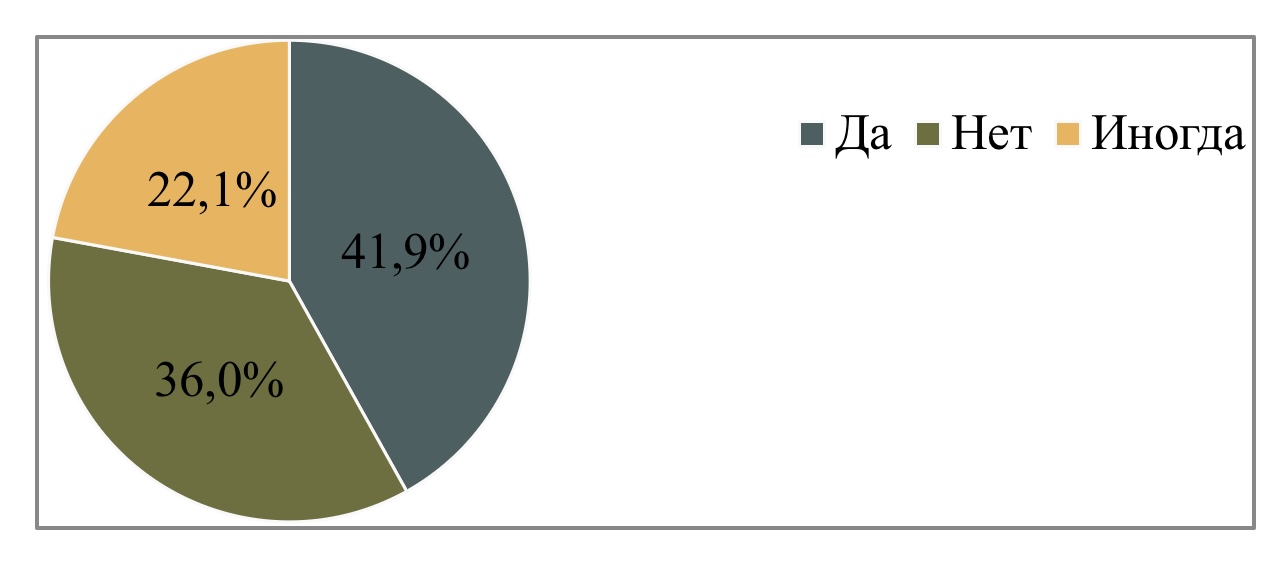

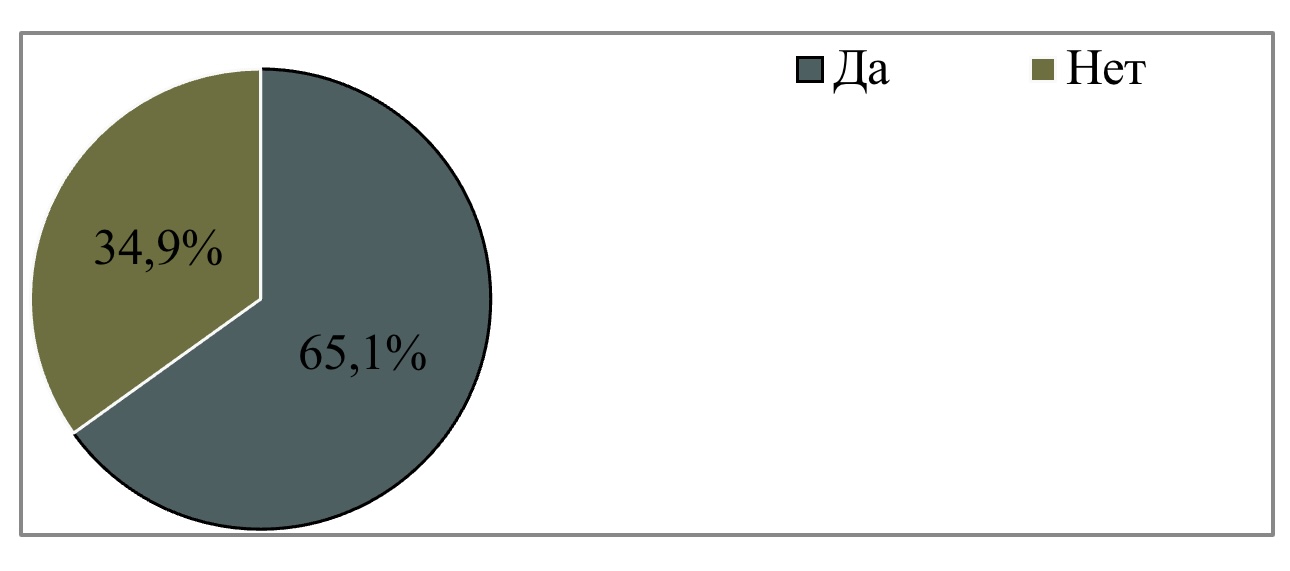

Как видно из рисунка 3, основная часть населения (64%) обращает внимание на страну производства при выборе лекарственного препарата (из них 41,9% иногда обращают внимание, 22,1% – всегда).

Рисунок 3 - Значимость страны производства при выборе лекарственного препарата

Рисунок 4 - Готовность замены зарубежного препарата российским аналогом

Рисунок 5 - Уверенность потребителей в качестве большинства отечественных ЛП

Рисунок 6 - Готовность потребителей к покупке нового и неизвестного препарата

По результатам анкетирования установлено, что все звенья фармацевтического рынка РФ лояльны к отечественным препаратам и готовы с ними работать и использовать их. Также, учитывая государственную стратегию развития фармацевтической отрасли, можно с уверенностью говорить о необходимости расширения фармацевтического производства в России.

Для многих предприятий, которые намереваются расширить свое производство или трансформировать его, ключевым вопросом становится вопрос стратегического планирования. На основе полученных результатов был разработан компьютерный модуль «Разработка концепции стратегического управления развитием фармацевтического производства». Программа представляет собой онлайн-калькулятор, предназначенный для производителей фармацевтической отрасли с целью выбора стратегии развития и оценки риска.

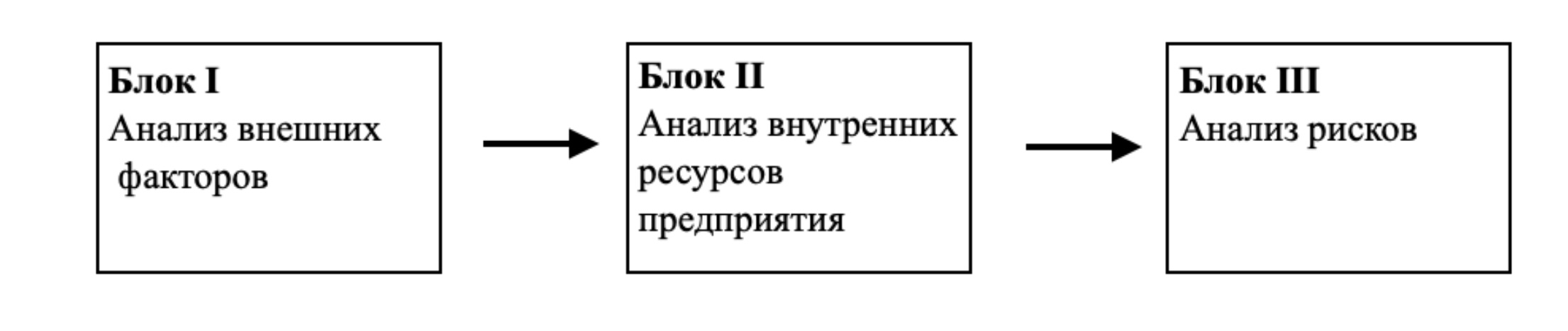

Программа состоит из 3 блоков: 1 – блок анализ внешних факторов, 2 блок – анализ собственных ресурсов предприятия, 3 блок – направленность деятельности предприятия с учетом анализа рисков (рис. 7).

Рисунок 7 - Блок-схема программы

Программа рассчитана на выбор стратегии развития уже существующего предприятия. Анализируя внутренние и внешние ресурсы, модуль выдаёт рекомендуемую и наиболее подходящую стратегию развития в текущих условиях. Программа предназначена для производителей, которые собираются трансформировать предприятие или уточнить правильность выбранной стратегии. Программа не является однозначным и единственным верным ответом для решения такого глобального вопроса, как стратегическое планирование. Воспользовавшись этой программой, пользователь получает лишь рекомендацию, на какую стратегию стоит обратить внимание.

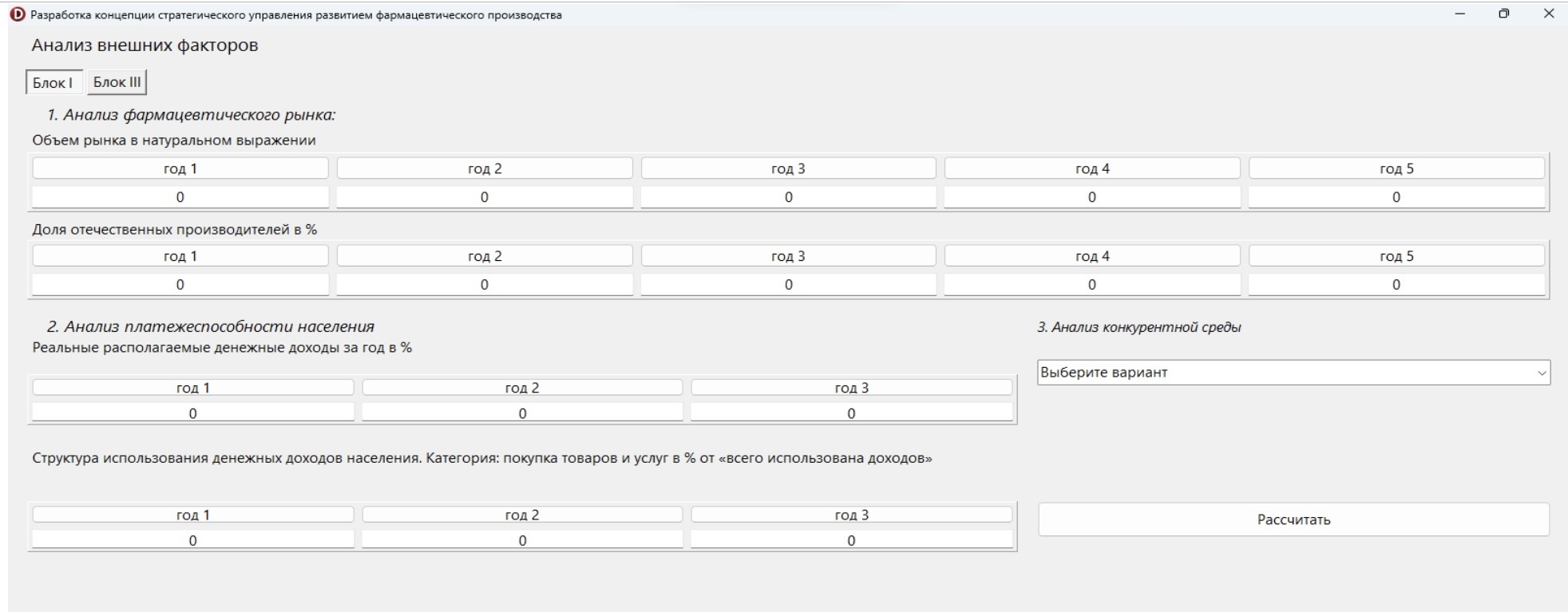

В первом блоке программы анализируются факторы внешней среды предприятия (рис. 8).

Рисунок 8 - Первый блок компьютерного модуля

Второй критерий – анализ платежеспособности населения. Рассчитывается аналогично предыдущему критерию также по двум показателям: реальные располагаемые денежные доходы населения за год в %, Структура использования денежных доходов населения в категории «покупка товаров и услуг в % от «всего использована доходов»». Информацию для целевого рынка сбыта в РФ предлагается брать по официальным данным Росстата .

Третий критерий – анализ конкурентной среды. Пользователь вводит индекс концентрации фармацевтической отрасли выбранного рынка сбыта. В зависимости от значения индекса рынок относится к определенному уровню концентрации: высококонцентрированный (от 70% до 100%), умеренно концентрированный (от 45% до 75%), низкоконцентрированный (до 45%).

Во II блоке модуля оцениваются внутренние ресурсы предприятия.

Первый критерий – стартовые инвестиции (от 1 до 5 млн $). Пользователь вводит числовое значение, и в зависимости о того, в какой диапазон попадает значение, ему присваивают определенный балл.

Второй критерий – объём финансовых вложений (процент от прибыли) в исследования (R&D). Пользователь вводит значение, и в зависимости о того, в какой диапазон попадает значение, ему присваивают определенный балл.

Третий критерий данного блока – собственное производство фармацевтических субстанций.

Пользователю предложено выбрать один из трех вариантов: полностью собственное, частично собственное, полностью покупное.

Четвертый критерий данного блока – удельный вес препаратов ЖНВЛП на имеющемся предприятии. Пользователь вводит процент. В зависимости от процента присваивают определенный балл.

После заполнения двух блоков программа высчитывает рекомендуемую стратегию развития.

Третий блок не зависит от первых двух и рассчитывает уровень риска в зависимости от направленности деятельности предприятия. В программе выделяется три уровня риска: низкий, средний, высокий.

Первый критерий третьего блока – целевая направленность лекарственных препаратов. Пользователь выбирает один из трёх вариантов: широкого применения, специфического действия, для лечения орфанных заболеваний.

Второй критерий – целевая направленность производства на определенные препараты. Программа предлагает выбрать один из двух вариантов: инновационные препараты или воспроизведенные.

Третий критерий – приоритетная цель ценовой политики. Пользователь выбирает один вариант из предложенных пяти вариантов: Обеспечение выживаемости предприятия, завоевание лидерства по показателю «качество продукции», максимизация прибыли, завоевание лидерства по показателю «доля рынка», проведение политики «снятия сливок». В зависимости от выбранного варианта присваивается определенный балл.

В четвертом критерии пользователь выбирает желаемый временной горизонт окупаемости вложений и инвестиций из предложенных вариантов ответа. Каждому году присвоен определенный балл.

Последний пятый критерий данного блока – прогнозируемая доля рынка в %. Пользователь вводит процент вручную. В зависимости от того, в какой промежуток попадает процент, присваивается определенный балл.

Таким образом, модуль рассчитывает стратегию развития фармацевтического предприятия и уровень риска в зависимости от определенных факторов и предпочтений пользователя. Второй и третий блоки программы не связаны между собой. При желании пользователь может воспользоваться либо только расчётом стратегии, либо только расчётом уровня риска в зависимости от его целей при использовании этой программы.

3. Заключение

Проведенное исследование позволило определить лояльность всех звеньев российского фармацевтического рынка (оптовые структуры, розничные структуры, потребители) к отечественным препаратам и их заинтересованность в расширении фармацевтического производства в стране. В ходе исследования был создан компьютерный модуль, который помогает отечественным производителям выбрать стратегию развития и определить уровни риска.