КЛАСТЕРНЫЙ ПОДХОД К РЕГУЛИРОВАНИЮ РЕГИОНАЛЬНОГО ЗЕРНОВОГО РЫНКА В УСЛОВИЯХ ЦЕНОВОЙ НЕСТАБИЛЬНОСТИ

КЛАСТЕРНЫЙ ПОДХОД К РЕГУЛИРОВАНИЮ РЕГИОНАЛЬНОГО ЗЕРНОВОГО РЫНКА В УСЛОВИЯХ ЦЕНОВОЙ НЕСТАБИЛЬНОСТИ

Аннотация

В условиях ценовой нестабильности снижается эффективность унифицированных мер регулирования зернового рынка. Цель исследования в типологизации субъектов РФ по зерновому балансу и разработка дифференцированных наборов инструментов регулирования. Методология включает двухэтапный кластерный анализ (метод Уорда и K-средних) с предварительной стандартизацией данных. Эмпирическую базу составили показатели продовольственных балансов регионов РФ за 2021–2023 гг. Выделены четыре кластера: экспортеры-производители, регионы с развитой переработкой, дефицитные потребители и самодостаточные территории. Для каждого разработана матрица приоритетности инструментов (экспортные пошлины, квотирование, интервенции, логистические субсидии, инфраструктурные меры). Применение матрицы апробировано для зернового рынка Красноярского края. Результаты предназначены для органов управления АПК при корректировке региональной политики.

1. Введение

Зерновая отрасль, динамичное развитие которой в период 2014–2022 гг. являлось одним из ключевых факторов роста аграрного сектора страны, с 2023 года сталкивается с устойчивыми системными вызовами, проявляющимися в природно-климатических катаклизмах, росте производственных издержек и волатильности цен. Так, ценовая ситуация на зерновом рынке РФ характеризуется неблагоприятной для производителей конъюнктурой, когда начиная с середины 2022 года внутренние цены на зерно упали до порога безубыточности. По данным Ростата, валовая рентабельность зерна за три года снизилась с 73% (январь–май 2022 года) до 23% (январь–сентябрь за 2025 год), достигая в отдельные периоды 2023-2024 гг. отрицательных значений, в частности в Уральском и Сибирском федеральных округах. Основными механизмами ценового регулирования зернового рынка являются товарные интервенции и введенная с 2021 года экспортная пошлина (механизм зернового демпфера). Как справедливо отмечают Узун В. Я. и Д. С. Тернавский , воздействие этих механизмов носит противоречивый характер, поскольку применяя их одновременно, государство и стимулирует, и сдерживает производство зерна. Более того, внутренний рынок, защищаемый демпферным механизмом от резких ценовых колебаний, не обеспечивает производителям сохранение маржинальности, а напротив, способствует снижению доходов в среднесрочном и долгосрочном периодах независимо от ориентации на внутренний или внешний рынок . Предоставляемые субсидии компенсируют лишь часть утраченных доходов, что находит отражение в отрицательной динамике показателей рентабельности, а размер недополученной прибыли за 2022–2023 годы по расчетам Больясова А. И. и О. С. Каращука составил более 600 млрд. рублей .

Анализируя актуальные научные исследования зернового рынка обозначим следующие ключевые проблемы. Отмечается, что рост экспортного потенциала с одной стороны увеличивает возможности сбыта, но усиливает зависимость внутреннего рынка от мировых цен

, . Под влиянием роста стоимости удобрений, агрохимии, техники и энергоресурсов существенной увеличились издержки в зерновом комплексе , . Ряд исследователей отмечают, что механизмы и инструменты государственной поддержки уже не создают соизмеримый эффект и требуют пересмотра подходов , . На рынке недостаточно широко используются рыночные механизмы регулирования: использование товарных деривативов и долгосрочных контрактов .Следует учитывать, что зерновое хозяйство в Российской Федерации и емкость региональных рынков зерна существенно дифференцирована, что обусловлено природно-климатическими условиями, ресурсной обеспеченностью и уровнем инфраструктурного развития

. Существует объективная необходимость в переходе от унифицированных государственных мер к селективной рыночной политике, основанной на применении дифференцированных инструментов регулирования внутреннего рынка зерна адаптированных к специфике каждого типа региона. Реализация такого подхода требует предварительной классификации регионов на основе комплексного анализа их зернового баланса, что и составляет основную задачу данного исследования.Цель исследования заключалась в типологизации регионов Российской Федерации по параметрам ресурсов и использования зерна, а также разработке дифференцированных наборов инструментов государственного регулирования региональных зерновых рынков с учетом выявленных региональных особенностей в условиях ценовой неопределенности.

2. Методика, методы и материалы исследования

Материалами исследования послужили данные продовольственных балансов по зерну для регионов РФ за 2021–2023 гг. (производство, импорт, экспорт, переработка, внутреннее потребление). Отсутствие официальной статистики за 2024–2025 гг. на момент проведения исследования не снижает релевантности исходного массива для целей кластеризации, поскольку динамика посевных площадей, валовых сборов и реализации зерна за этот период не привели к структурным изменениям в сложившихся региональных моделях зернового хозяйства. Для сглаживания сезонных колебаний в исходном массиве применялись средние значения за период выборки. На основе полученных данных также рассчитаны следующие показатели:

• Чистый экспорт: разность между вывозом и ввозом зерна, тыс. тонн.

• Коэффициент самообеспеченности: отношение производства зерна к внутреннему потреблению* (семена, корма, потери), %.

• Доля переработки: отношение объема переработки к суммарному поступлению зерна (производство + импорт), %.

• Баланс зерна: разность между поступлениями (производство + импорт) и расходованием (внутреннее потребление + вывоз), тыс. тонн.

Статистические характеристики исходного массива представлены в таблице 1.

Таблица 1 - Описательная статистика исходных данных

Показатель | Среднее | Медиана | Первый квартиль | Максимум |

Производство (валовой сбор в весе после доработки), тыс. тонн | 1597,3 | 538,7 | 138,7 | 14798,7 |

Импорт, тыс. тонн | 493,9 | 154,5 | 46,6 | 12162,4 |

Внутреннее потребление (семена, корма, потери), тыс. тонн | 309,8 | 182,2 | 66,3 | 1959,8 |

Переработка на пищевые и кормовые цели, тыс. тонн | 738,2 | 539,0 | 150,6 | 3575,4 |

Вывоз (экспорт), тыс. тонн | 1067,8 | 180,8 | 6,8 | 21856,7 |

Чистый экспорт, тыс. тонн | 573,9 | 26,9 | -49,2 | 10916,3 |

Коэффициент самообеспеченности, % | 391,1 | 332,8 | 179,1 | 1132,7 |

Доля переработки, % | 50,6 | 49,4 | 28,5 | 95,1 |

Баланс зерна (конечное сальдо), тыс. тонн | 713,6 | 459,5 | 116,2 | 3477,7 |

Примечание: рассчитано автором по данным Росстата за 2021–2023 гг

Исследование базируется на двухэтапной процедуре кластеризации с предобработкой первоначальных данных, реализованной в следующей последовательности:

1. Шаг 1. Предобработка данных.

A. Z-стандартизация десяти показателей исходного массива (пять исходных и пять расчётных) по формуле:

где xij — значение j-го показателя для i-го региона, xj — среднее арифметическоеj-го показателя, σj — стандартное отклонение j-го показателя.

B. Очистка от выбросов методом Тьюки, через исключение наблюдений за пределами интервала:

где Q₁ — первый квартиль (25-й процентиль);

Q₃ — третий квартиль (75-й процентиль);

IQR = (Q₃ – Q₁) — межквартильный размах, то есть диапазон, в котором лежат средние 50% данных.

2. Шаг 2. Определение оптимального числа кластеров.

Для обоснования количества кластеров применён метод локтя (elbow method), основанный на анализе внутрикластерной суммы квадратов (WCSS) при последовательном увеличении числа групп (k) от 2 до 8. При k=4 значение WCSS составило 185,7; при k=5 снизилось до 172,3 (на 7,2%), что указывает на точку перегиба.

3. Шаг 3. Иерархическая кластеризация.

На первом этапе применён агломеративный иерархический метод Уорда (Ward’s method), минимизирующий внутрикластерную дисперсию. Мерой близости являлся квадрат евклидова расстояния. Построенная дендрограмма визуализировала иерархическую структуру данных.

4. Шаг 4. Финальное разбиение методом k-средних.

Начальные центроиды заданы на основе результатов иерархической кластеризации. Алгоритм k-means запускался с параметрами: максимальное число итераций строго равно 20, критерий сходимости определен как 10−3 (сходимость была достигнута на 8-й итерации).

5. Шаг 5. Определение профилей кластеров.

Для каждого кластера рассчитаны средние значения всех показателей (дескриптивная статистика). Полученные профили позволили дать содержательную интерпретацию выделенных групп.

6. Шаг 6. Валидация результатов.

Статистическая значимость различий между кластерами подтверждена однофакторным дисперсионным анализом (ANOVA). Для всех пяти исходных показателей получены значения p<0,001, что свидетельствует о корректности группировки. Наибольшая межгрупповая дисперсия зафиксирована для показателя «Производство» (F=45,8), наименьшая для показателя «Производственное потребление» (F=18,3).

Все расчёты выполнены в среде Jupyter с использованием библиотек Python (pandas, numpy, scikit-learn, scipy). Пространственная визуализация распределения кластеров реализована в PowerBI.

На основе анализа профилей кластеров разработана матрица приоритетности механизмов регулирования зернового рынка, а практическая применимость этого инструмента продемонстрирована на кейсе Красноярского края.

3. Основные результаты

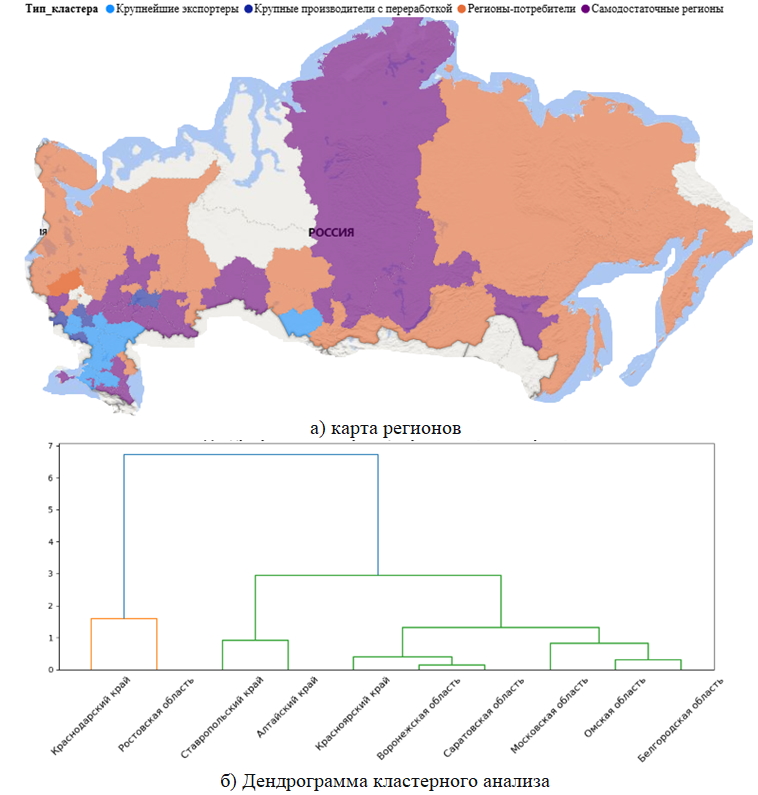

По результатам применения представленной методики получены четыре кластера. Дендограмма кластеров (метод Уорда) и карта регионов по кластерам (метод к-средних и визуализация PowerBI) и представлены на рис. 1.

Географическая визуализация результатов кластеризации

авторская разработка

Статистические профили выделенных кластера представлены в табл. 2.

Таблица 2 - Статистические характеристики кластеров

Показатель | Кластер 1: Крупнейшие экспортеры-производители | Кластер 2: Крупные производители с развитой внутренней переработкой | Кластер 3: Регионы-потребители с дефицитом собственного производства | Кластер 4: Самодостаточные регионы с положительным балансом |

Количество регионов | 8 | 5 | 30 | 30 |

Доля в выборке, % | 11,0 | 6,8 | 41,1 | 41,1 |

Производство, тыс. тонн | 8630,5 | 2374,4 | 381,1 | 1562,8 |

Импорт, тыс. тонн | 2625,6 | 493,7 | 300,2 | 180,6 |

Потребление, тыс. тонн | 898,8 | 304,9 | 153,1 | 311,7 |

Переработка, тыс. тонн | 1630,2 | 1457,5 | 417,9 | 626,1 |

Экспорт, тыс. тонн | 6188,2 | 802,8 | 115,3 | 644,8 |

Чистый экспорт, тыс. тонн | 3562,6 | 309,1 | -184,9 | 464,2 |

Коэффициент самообеспеченности | 8,7 | 8,9 | 2,9 | 6,9 |

Доля переработки, % | 19,3 | 58,1 | 46,2 | 36,7 |

Баланс зерна, тыс. тонн | -153,0 | 51,5 | -186,9 | 86,7 |

Доля в производстве РФ, % | 41,2 | 6,5 | 17,8 | 34,5 |

Доля в переработке РФ, % | 21,7 | 12,6 | 21,2 | 44,5 |

Примечание: составлено автором

Первый кластер (8 регионов) представляет собой группу крупнейших производителей-экспортеров, формирующих основу зернового экспорта страны: Краснодарский край, Ростовская область, Воронежская область, Ставропольский край, Курская область, Алтайский край, Саратовская область, Орловская область. Регионы данной группы (преимущественно Южный и Центрально-Черноземный районы) аккумулируют свыше 40% валового сбора, демонстрируя высокие показатели товарности и чистого экспорта. Характерной особенностью модели является высокая зависимость от конъюнктуры мировых цен на зерно и относительно низкая глубина собственной переработки сырья (менее 20%). Интенсивный вывоз зерна формирует внутренний баланс, близкий к дефицитному, что указывает на экстрактивный характер зернового хозяйства, ориентированного преимущественно на внешние рынки.

Второй кластер (Белгородская область, Брянская область, Татарстан, Липецкая область, Тульская область) объединяет крупные аграрные регионы с развитой перерабатывающей инфраструктурой. Данная модель зернового комплекса характеризуется сбалансированным сочетанием высоких объемов производства (средний коэффициент самообеспеченности составляет 8,9) и максимальной среди всех групп долей переработки зерна (58,1%), которая формирует значительную добавленную стоимость, что снижает зависимость экономики этих субъектов от ценовых колебаний на сырьевом рынке. При существенном объеме производства чистый экспорт здесь остается умеренным, так как значительная часть зерна потребляется местными перерабатывающими мощностями, ориентированными на внутренний рынок продовольствия.

Третий кластер (30 регионов) включает территории нетто-потребители с дефицитом собственного производства: Московская область, Ленинградская область, Свердловская область, Челябинская область, Новосибирская область, и большинство северных, Сибирских и Дальневосточных регионов (рис. 1б). Это наиболее многочисленная группа, объединяющая регионы с высокой плотностью населения и развитой промышленностью, где собственное производство зерна сравнительно невысокое (коэффициент самообеспеченности около 2,9). Отрицательные значения чистого экспорта и баланса зерна подтверждают их зависимость от межрегиональных поставок. При этом в данных регионах наблюдается относительно высокий уровень переработки (46,2%) преимущественно на ввозном сырье, что повышает уязвимость данных территорий к логистическим и ценовым рискам. Отсутствие резервов для внутреннего маневрирования ресурсами требует особых механизмов регулирования рынка.

Четвертый кластер (30 регионов) образуют самодостаточные регионы с положительным балансом зерна: Красноярский край, Омская область, Республики Северного Кавказа и ряд Поволжских субъектов (рис. 1б). Эта группа демонстрирует устойчивую модель зернового хозяйства со средними объемами производства и умеренной глубиной переработки. Положительный чистый экспорт и баланс зерна в сочетании с высоким коэффициентом самообеспеченности (6,9) указывают на способность этих регионов не только удовлетворять внутренние потребности, но и выступать поставщиками для соседних дефицитных территорий. В отличие от первого кластера, здесь ниже зависимость от внешнего рынка, а диверсифицированная структура производства позволяет выполнять стабилизирующую функцию в рамках федеральных округов.

4. Обсуждение

Результаты кластерного анализа положены в основу оценки приоритетности применения механизмов по регулированию региональных рынков зерна (табл. 3).

Таблица 3 - Матрица приоритетность механизмов регулирования зернового рынка по кластерам

Инструменты и механизмы | Кластер 1: Экспортёры-производители | Кластер 2: Производители-переработчики | Кластер 3: Дефицитные потребители | Кластер 4: Самодостаточные регионы |

В — высокие приоритет; Ср — средний приоритет; Н — низкий приоритет | ||||

Таможенно-тарифное регулирование | ||||

Экспортные пошлины на зерно | В | Ср | В | Ср |

Квотирование экспорта зерна | Ср | Ср | В | Ср |

Ценовое и рыночное регулирование | ||||

Федеральные закупочные интервенции | В | Ср | Ср | В |

Товарные деривативы (фьючерсы, опционы) | В | В | Н | Ср |

Долгосрочные контракты | В | В | В | В |

Логистическая и инфраструктурная поддержка | ||||

Субсидирование перевозок | Ср | В | В | Ср |

Развитие элеваторной сети и ЭТП | Ср | Ср | Н | В |

3. Институциональные и организационные механизмы | ||||

Региональные продовольственные фонды | Н | Н | В | Ср |

Поддержка кооперации | Ср | В | Н | В |

Стимулирование переработки | ||||

Субсидирование перерабатывающих производств | В | В | Н | В |

Примечание: авторская разработка

Разработанная матрица обосновывает переход к дифференцированному подходу в регулировании зернового рынка, где приоритетность инструментов определяется функциональной ролью региона.

Для первого кластера (экспортеров-производителей) высокий приоритет экспортных пошлин и закупочных интервенций обусловлен необходимостью сглаживания ценовых колебаний на мировом рынке, товарные деривативы для хеджирования экспортных рисков и субсидирование переработки для снижения сырьевой направленности кластера. Второй кластер (производители-переработчики) требует приоритетного развития инструментов, гарантирующих стабильность сырьевого обеспечения: долгосрочных контрактов, субсидирования перевозок и поддержки кооперации. Высокий приоритет деривативов и субсидирования переработки направлен на защиту от волатильности цен на сырье и модернизацию мощностей. Для третьего кластера (дефицитных потребителей) приоритетны экспортные пошлины и квотирование как механизмы ограничения оттока зерна. Субсидирование перевозок и региональные продовольственные фонды обеспечивают физическую доступность зерна, а экспортные пошлины и квотирование ограничивают отток ресурса на внешние рынки в пользу внутреннего. Рыночные инструменты (деривативы) здесь практически неприменимы ввиду ограничений собственной сырьевой базы. Четвертый кластер (самодостаточные регионы) требует сбалансированного набора мер, укрепляющих локальную рыночную инфраструктуру. Высокий приоритет закупочных интервенций и развития элеваторной сети для ценовой стабильности, поддержка кооперации и субсидирование переработки для углубления внутрирегиональных связей, что повышает устойчивость локального продовольственного баланса и наращивает внутренний выпуск продукции с более высокой добавленной стоимостью.

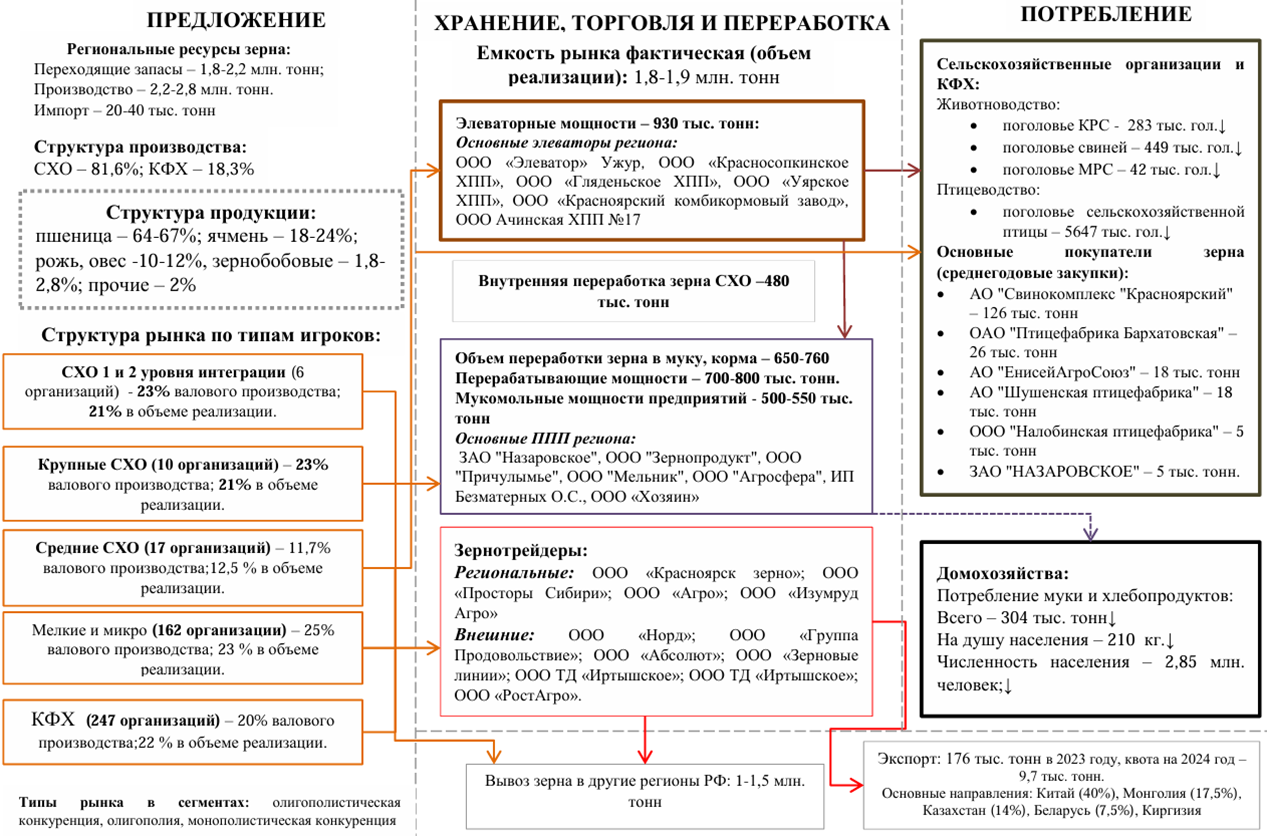

Для наглядной демонстрации практического применения разработанной матрицы рассмотрим Красноярский край, относится к кластеру 4 (самодостаточные регионы) со следующими параметрами: производство 2 627 тыс. тонн, переработка 723 тыс. тонн (27,1%), вывоз 1 075 тыс. тонн, чистый экспорт 1 031 тыс. тонн. Описание рынка зерна региона представлено на рис. 2.

Модель внутреннего рынка зерна Красноярского края

авторская разработка

Таблица 4 - Детализация приоритетных механизмов регулирования для Красноярского края

Механизм | Специфика региона | Предлагаемые меры |

Высокий приоритет | ||

Развитие элеваторной сети и ЭТП | Мелкие и средние производители (КФХ — до 20% реализации, мелкие СХО — 35% производства) ограничены в доступе к организованным каналам сбыта. Вывоз зерна 1,2–1,5 млн. тонн требует мощностей хранения. | 1. Инвентаризация мощностей и субсидирование строительства элеваторов в зонах товарного производства (южные и центральные районы). 2. Создание региональной ЭТП с интеграцией в федеральные системы; субсидирование участия малых форм (цель — 20–25% реализации через ЭТП). |

Поддержка сельскохозяйственной потребительской кооперации (СПоК) | Доля КФХ в реализации 18-20%, но поддержка СПоК составляет всего 2,4 млн. руб. (краевой бюджет). Малые производители разобщены, реализуют зерно посредникам. | 1. Увеличение финансирования подпрограммы СПоК с акцентом на закупочные кооперативы. 2. Субсидирование приобретения мобильного оборудования для подработки зерна. 3. Содействие кооперации с переработчиками (СПК «Андроновский», ЗАО «Назаровское» и др.). |

Субсидирование перерабатывающих производств | Доля переработки (27,1%) ниже средней по кластеру (36,7%). Внутрихозяйственная переработка составляет 55–60%. Доля специализированных переработчиков — 40–45% (260–320 тыс. тонн). Животноводство потребляет 620–650 тыс. тонн зерна. | 1. Введение отдельного направления субсидирования модернизации перерабатывающих мощностей (ориентир 100–150 млн. руб. в год). 2. Стимулирование глубокой переработки (крахмал, глютен, биоэтанол). |

Средний приоритет | ||

Логистические субсидии | Вывоз зерна 1,2–1,5 млн. тонн, удалённость от рынков сбыта. Прямые субсидии на перевозку отсутствуют (основная поддержка – на приобретение техники). | 1. Разработка программы субсидирования ж/д тарифов на вывоз зерна (восточное направление — экспорт в Китай, Монголию). 2. Компенсация затрат на доставку зерна внутри региона для переработчиков (северные районы). |

Закупочные интервенции и региональные продфонды | Положительный баланс зерна, но в отдельные периоды рентабельность падает (особенно в СФО). Федеральные интервенции не всегда учитывают региональную специфику. | 1. Создание регионального продовольственного фонда зерна (50–70 тыс. тонн) для проведения локальных интервенций. 2. Гарантированные закупки у малых производителей по минимальным ценам (на уровне себестоимости). |

Примечание: составлено авторами на основе данных о структуре зернового рынка Красноярского края и результатов кластерного анализа

Таким образом, действующие меры поддержки в крае смещены в сторону субсидирования техники и кредитования (свыше 1,7 млрд. руб.), тогда как инструменты развития рыночной инфраструктуры, кооперации и переработки профинансированы недостаточно. Для реализации потенциала региона как самодостаточного производителя и экспортёра в восточном направлении необходимо перераспределение бюджетных средств в пользу высокоприоритетных направлений согласно предложенной детализации.

Предложенная дифференциация инструментов подчеркивает, что меры тарифного регулирования (пошлины, квоты) и нетарифные инструменты (интервенции, субсидии) должны применяться не изолированно, а в виде комплекса мер, соответствующих структурному профилю кластера. Такой подход позволяет минимизировать системные издержки регулирования, предотвращая ситуацию, когда меры, эффективные для одного типа регионов, оказывают негативное побочное воздействие на другие.

5. Заключение

Таким образом, результаты исследования обосновывают целесообразность кластерного подхода как методологической основы для формирования адаптивной и эффективной отраслевой политики в условиях нестабильности ценовой конъюнктуры. Ключевым выводом является обоснование перехода от универсальных к кластерно-ориентированным подходам в аграрной политике, поскольку стандартизированные меры оказывают разнонаправленное и часто противоречивое воздействие на регионы с различной структурой зернового хозяйства. Полученные результаты, включая матрицу приоритетности регуляторных инструментов, предназначены для федеральных и региональных органов управления АПК при формировании программ поддержки и кризисного реагирования, а также для научного сообщества в области аграрной экономики и регионального развития. Перспективными направлениями дальнейших исследований могут стать оценка эффективности предложенных инструментальных наборов методами экономико-математического моделирования, а также расширение анализа за счет включения динамических рядов данных для изучения устойчивости выявленных кластеров во времени.