Evaluation of the Financial and Credit Potential of the AgroIndustrial Region (on the Materials of Altai Krai)

Evaluation of the Financial and Credit Potential of the AgroIndustrial Region (on the Materials of Altai Krai)

Abstract

The evaluation of the financial potential of various territorial entities, including the subjects of the Russian Federation, has always been of interest both from the point of view of the development of theoretical and methodological ideas and that of practical experience. The financial and credit potential affects the pace of socio-economic development of the region and its attractiveness to investors. Traditionally, the regions with a prominent agroindustrial focus become some of the most controversial regions in terms of assessing the financial and credit potential. The article examines approaches to the definition of the content of the region's financial and credit potential, considers the components that form it, supplements and tests the methodology of its assessment on the materials of Altai Krai.

1. Введение

Вопросы регионального развития в условиях санкционного давления на экономику Российской Федерации на сегодняшний момент становятся одними из наиболее приоритетных. Субъекты Российской Федерации имеют явно выраженные диспропорции в социально-экономическом развитии, что обусловлено рядом факторов, в том числе географической и исторической составляющими, специализацией. Перед органами государственной власти субъектов РФ стоит задача обеспечить стабильное развитие региона и повысить его финансовый потенциал, который, в свою очередь, позволяет сформировать объективную оценку предпосылок социально-экономического развития региона.

2. Основные результаты

Финансовый потенциал региона представляет собой совокупность ресурсов, выраженных в кредитном, инвестиционном, бюджетном потенциалах, и означает максимум (предел) функциональных возможностей социально-экономического развития какого-либо управляемого объекта (государства, региона, муниципального образования) в определенный период времени с использованием финансовых ресурсов [1].

Исходя из представленного определения становится понятно, что неотъемлемой составляющей финансового потенциала региона является потенциал его финансово-кредитной сферы.

Понятие финансово-кредитного потенциала в большинстве случаев применимо к оценке деятельности предприятий одной отрасли. Некоторые авторы рассматривают отдельно составляющие компоненты финансово-кредитного потенциала (финансовый и кредитный соответственно). Но вместе с тем в широком смысле под финансово-кредитным потенциалом обычно понимают совокупность инструментов, позволяющих в ближайшей перспективе предприятиям региона достигать целевых положительных финансовых результатов за счет развития финансовой и кредитной сфер региона (табл. 1).

Таблица 1 - Походы к интерпретации понятия «финансово-кредитный потенциал»

Авторы (-ы) | Подход | Содержание понятия |

Мухина Е.Г., Пельков А.А. | отраслевой | «Финансово-кредитный потенциал сельскохозяйственной организации – это совокупность форм и инструментов, позволяющих обеспечивать себя необходимыми денежными средствами на условиях финансирования и кредитования, достигать определенного уровня стабильности и ликвидности организации, обеспечивать рентабельную работу, получение максимальной прибыли» [2, С. 18]. |

Вербиненко Е.А., Бадылевич Р.В. | компонентный | «Кредитный потенциал региона представляет собой совокупность финансовых ресурсов, которые могут быть аккумулированы финансово-кредитной системой субъекта РФ, включающей в себя региональные финансовые институты (банковские учреждения, небанковские кредитные учреждения, финансовые рынки и биржи, инвестиционные фонды и компании, страховые организации, прочие субъекты), и которые могут быть использованы в качестве инвестиционной базы устойчивого экономического развития региона» [3, С. 195]. |

Кизеев А.В. | компонентный | «Финансовый потенциал региона – это максимально возможный объём собственных и привлеченных финансовых ресурсов, аккумулируемых регионом, которые можно использовать для обеспечения стабильного функционирования и развития региональной экономики» [4]. |

В рамках настоящей работы мы предлагаем применять многокомпонентный подход и рассматривать финансово-кредитный потенциал региона как совокупность инструментов, денежных средств, находящихся в обращении в регионе, способствующих полноценному функционированию предприятий реального сектора экономики и обеспечению стабильного темпа роста регионального воспроизводственного процесса.

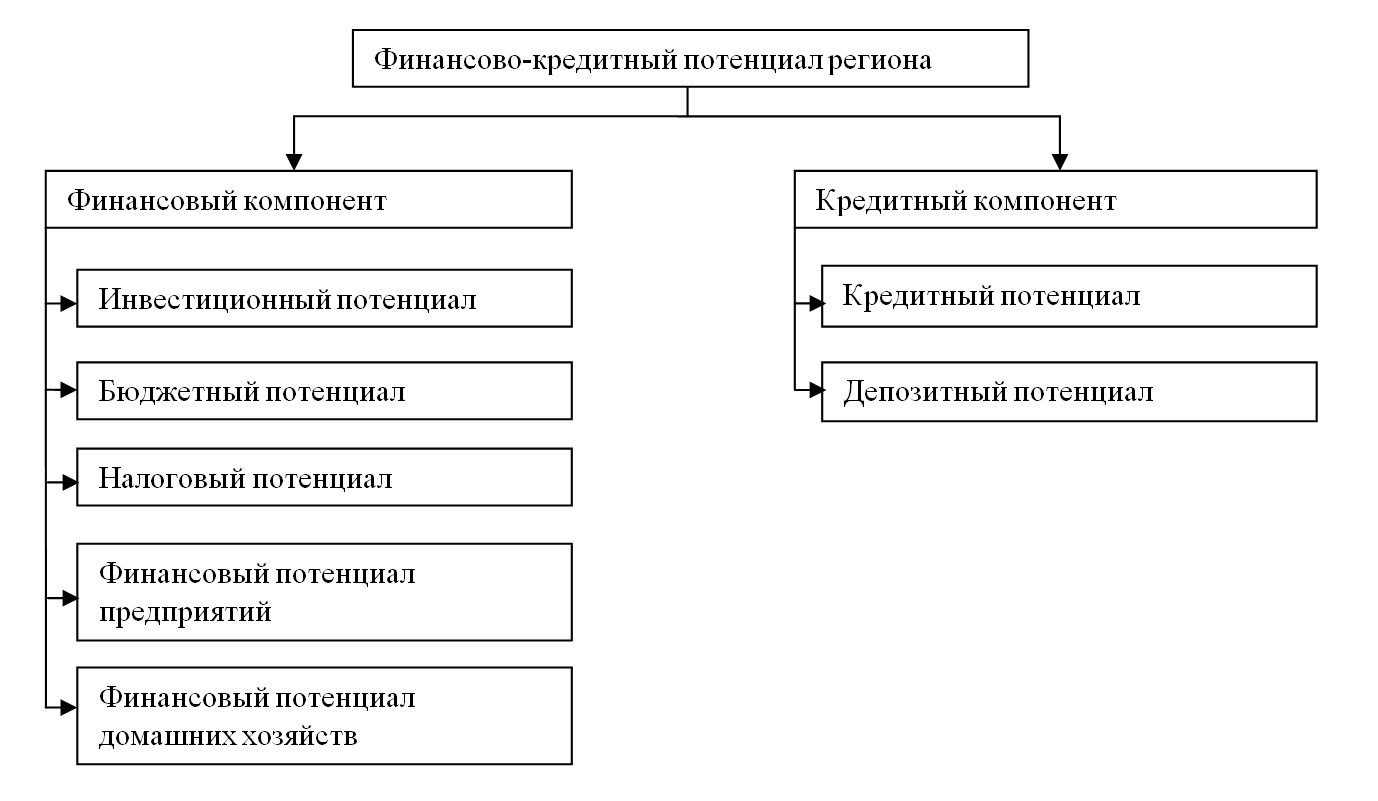

При оценке финансово-кредитного потенциала региона стоит принимать во внимание величину инвестиций в основной капитал, самостоятельность бюджета, налоговый потенциал региона, конечный финансовый результат предприятий региона и их дебиторскую задолженность, доходы населения, показатели развития кредитной сферы региона (рис. 1) [5], [6], [7]. Таким образом, формируется ряд показателей, оценка которых позволит сформировать представление о динамике развития финансово-кредитного потенциала субъекта РФ. Оценка финансово-кредитного потенциала субъектов может лечь в основу формирования сравнительной характеристики уровня регионального развития.

Рисунок 1 - Составляющие компоненты финансово-кредитного потенциала региона

Примечание: составлено автором

Ряд показателей, которые легли в основу расчета финансово-кредитного потенциала, требуют уточнения.

Самостоятельность бюджета, как составляющий элемент оценки финансового компонента, предлагаем понимать как налоговую самостоятельность, определяемую совокупностью налоговых поступлений в бюджет, способную обеспечить расходы бюджета, направленные на решение вопросов регионального значения и осуществление бюджетного процесса (расчет производится по формуле 1).

где

С – самостоятельность бюджета субъекта;

НД – сумма налоговых поступлений в бюджет субъекта;

Р – совокупность расходов бюджета субъекта.

Налоговый потенциал региона демонстрирует максимально возможную величину налогов и сборов, поступающих в бюджет субъекта в условиях действующего законодательства. Для определения данного расчетного показателя используют метод расчета репрезентативной налоговой ставки и метод оценки ВРП. Для практического применения преимуществом обладает метод оценки ВРП, т.к. данные для его применения легко найти в открытом доступе.

Для расчета налогового потенциала (НП) методом оценки ВРП применяют следующую формулу:

где

ВРП– валовой региональный продукт региона;

РС – средняя налоговая ставка (рассчитывается по формуле (3)).

где

Н – сумма налоговых обязательств всех регионов;

ВРП – валовой региональный продукт всех регионов.

Прочие показатели, применяемые для оценки собственно финансового потенциала, собраны в статистических сборниках территориальных органов управления статистикой.

Показатели оценки кредитного компонента предполагают суммирование величины собственных средств кредитных организаций, представленных в регионе (собственно кредитный потенциал), и величины депозитов юридических и физических лиц в рублях и иностранно валюте, привлеченных кредитными организациями региона на начало периода (собственно депозитный потенциал).

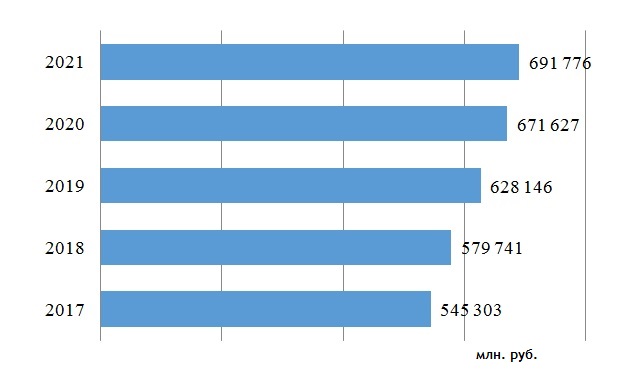

Применение рассматриваемого выше подхода отразили на материалах одного из крупнейших агропромышленных регионов Российской Федерации - Алтайского края. Агропромышленные регионы традиционно являются регионами с неустойчивыми темпами развития, что обусловлено зависимостью сельского хозяйства от природных условий. Так, оценивая ключевой показатель социально-экономического развития региона – объем ВРП, видим, что прирост ВРП Алтайского края в 2021 г. по отношению к 2017 г. составил 26,8% (рис. 2).

Рисунок 2 - Объем валового регионального продукта Алтайского края, 2017-2021 гг.

Примечание: сост. по ист. [8]

В то же время прирост объема валовой продукции сельского хозяйства за этот же период времени составил 90,4 %. Таким образом, наблюдаются явные диспропорции в развитии Алтайского края, а оценка отдельных показателей не позволяет сформировать общую картину рассматриваемого потенциала в силу различных единиц измерения. В этой связи предлагаем применить методику расчета интегрального показателя финансово-кредитного потенциала региона, в основе которого будет лежать метод определения по сумме средневзвешенных арифметических групповых показателей [10].

В таблице 2 представлены исходные данные для оценки финансово-кредитного потенциала Алтайского края за период с 2017 по 2021 годы.

Таблица 2 - Исходные показатели для оценки финансово-кредитного потенциала Алтайского края, 2017-2021 гг.

Показатель | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | Темп роста, 2021/2017 гг., % |

Инвестиции в основной капитал, млн руб. | 48556 | 61918,3 | 65238 | 69328 | 68658 | 141 |

Самостоятельность бюджета | 0,481 | 0,512 | 0,512 | 0,526 | 0,617 | 128 |

Налоговый потенциал, млн руб. | 72447 | 78606,7 | 83337 | 91559 | 92164 | 127 |

Финансовый результат деятельности организаций (прибыль), млн руб. | 37294 | 33711,9 | 44682 | 62965 | 115175 | 309 |

Величина дебиторской задолженности, млн руб. | 98124 | 97542 | 110421 | 112600 | 146800 | 150 |

Располагаемые ресурсы домашних хозяйств населения, руб./чел. | 20218 | 20142 | 20848 | 21314 | 22087 | 109 |

Величина собственных средств кредитных организаций региона, млн руб. | 10983,6 | 10772 | 12091,4 | 12169,1 | 11625,7 | 106 |

Сумма депозитов, млн руб. | 221415 | 243436 | 271575 | 295597 | 344279 | 155 |

Примечание: рассчитано автором на основе [9]

Максимальный прирост наблюдается в группах показателей «финансовый результат деятельности организаций», «сумма депозитов» и «величина дебиторской задолженности» (+209%, +55% и +50% соответственно). Минимальное значение прироста в 6% и 9% видим у показателей «величина собственных средств кредитных организаций региона» и «располагаемые ресурсы домашних хозяйств населения» соответственно. Прирост прочих показателей варьируется от 27% до 41%.

Для расчета интегрального показателя финансово-кредитного потенциала региона, применяя экспертный метод, были присвоены весовые коэффициенты показателям кредитного и финансового компонентов и по пятибалльной шкале оценены значения показателей, где 5 баллов – максимальное значение, 1 – минимальное значение показателя в рассматриваемом периоде (табл. 3).

Таблица 3 - Интегральный показатель финансово-кредитного потенциала Алтайского края, 2017-2021 гг.

Период | Весовой коэффициент | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. |

Инвестиции в основной капитал | 0,19 | 1 | 2 | 3 | 5 | 4 |

Самостоятельность бюджета | 0,17 | 1 | 3 | 3 | 4 | 5 |

Налоговый потенциал | 0,13 | 1 | 2 | 3 | 4 | 5 |

Финансовый результат деятельности организаций (прибыль) | 0,13 | 2 | 1 | 3 | 4 | 5 |

Величина дебиторской задолженности | 0,06 | 5 | 4 | 3 | 2 | 1 |

Располагаемые ресурсы домашних хозяйств населения | 0,12 | 2 | 1 | 3 | 4 | 5 |

Величина собственных средств кредитных организаций региона | 0,1 | 2 | 1 | 4 | 5 | 3 |

Сумма депозитов | 0,1 | 1 | 2 | 3 | 4 | 5 |

Интегральное значение | - | 1,59 | 1,94 | 3,1 | 4,17 | 4,37 |

Примечание: рассчитано автором

Значение финансово-кредитного потенциала Алтайского края варьируется от 1,59 в 2017 году до 4,37 в 2021 году, что говорит о положительной динамике развития финансово-кредитной сферы региона, о наращивании темпов воспроизводственного процесса и о росте инвестиционной привлекательности региона в целом. Вместе с тем относительное изменение финансово-кредитного потенциала Алтайского края составляет 274,8%, что выше темпов роста ВРП на 148 п.п.

3. Заключение

Таким образом, финансово-кредитный потенциал субъекта РФ возможно измерить количественно, используя методику расчета интегрального показателя. Полученные значения могут лечь в основу методики оценки не только финансовой сферы региона, но и в основу рейтинговой системы социально-экономического развития регионов.