INFORMATION EFFICIENCY OF RUSSIAN STOCK MARKET TODAY

Некрасова И.В.1 , Припадченко Д.А.2

1Кандидат экономических наук, доцент, 2аспирант, Южного федерального университета

ИНФОРМАЦИОННАЯ ЭФФЕКТИВНОСТЬ РОССИЙСКОГО ФОНДОВОГО РЫНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

Аннотация

В статье произведена оценка информационной эффективности российского фондового рынка с целью выявления ее зависимости от размера его капитализации и возможности совершения арбитражных сделок, основанных на структурных ценовых асимметриях рынка.

Ключевые слова: фондовый рынок; капитализация; информация; формы эффективности.

Nekrasova I.V.1 , Pripadchenko D.A.2

1PhD in economic theory, docent, 2Postgraduate student, South Federal University

INFORMATION EFFICIENCY OF RUSSIAN STOCK MARKET TODAY

Abstract

The paper deals with evaluated the information efficiency of the Russian stock market in order to identify its dependence on the size of its capitalization and the possibility of arbitrage, based on the structural asymmetries of the market price.

Keywords: stock market; capitalization; information; efficiency forms.

Капитализация рынка РФ падает с 2010 года после восстановления от кризиса 2008 года. Капитализация российского рынка на конец 2012 года составляла $0,817 трлн. (на конец 1-го квартала 2013 года составляла $0,796 трлн.) Для сравнения на конец 2012 года: США – $18,668 трлн.; Китай - $3,7 трлн., Великобритания – $3,4 трлн.; Индия - $2,5 трлн., Бразилия – $1,2 трлн.

Текущая капитализация всего рынка РФ ниже, чем совокупная стоимость трех корпораций: Exxon Mobil Corporation, Apple Inc., Google Inc.

Значительная доля в капитализации рынка РФ – крупные эмитенты. На 10 крупнейших из них приходится 61,6% всей капитализации рынка. Также важно отметить, что более 50% всей капитализации рынка приходится на нефтегазовую отрасль, как следствие – сырьевая ориентация экономики РФ и зависимость страны от нефти и газа.

Это обуславливает актуальность исследования, эффективности российского фондового рынка начиная с 2010 года, с целью выявления тренда на ее повышение или понижение.

Анализ российского фондового рынка на степень эффективности достаточно разработанная тема. Существует набор стандартных методов исследования информационной эффективности фондового рынка, которым пользуются все экономисты.

Исследование российского фондового рынка на эффективность в слабой форме проводится обычно с помощью трех методов: метод непараметрической статистики, регрессионный анализ и автокорреляции.

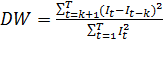

1.Вычисляя коэффициенты автокорреляции, можно установить наличие или отсутствие линейной зависимости во временной последовательности различных лагированных значений фондового индекса. Значимая положительная или отрицательная корреляция свидетельствует о наличии тренда в динамике индекса как результата постепенного установления новых равновесных цен после поступления неожиданной для инвесторов информации.

Нулевая гипотеза об отсутствии автокорреляции временного ряда принимается при значениях статистики Дарбина-Уотсона, лежащих в интервале от 1,23 до 2,77.

Статистика Дарбина-Уотсона (DW) вычислялась по формуле (1):

(1)

(1)

где It – приращение индекса РТС;

k – значение временного лага.

2.Сущность методов непараметрической статистики заключается в следующем.

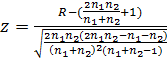

В зависимости от того, возрастает или снижается по сравнению с предыдущим значением цена акции, приращения абсолютных величин цен в рядах их динамики заменяются знаками плюс или минус. Полученные результаты группируются в серии, и проводится анализ на наличие или отсутствие элемента случайности в этих группах.

Для каждого из временных интервалов вычисляется значение статистики Z по формуле (2):

(2)

(2)

где  – число положительных приращений индекса РТС;

– число положительных приращений индекса РТС;

– число отрицательных приращений индекса РТС;

– число отрицательных приращений индекса РТС;

R – число серий или групп приращений с одинаковыми знаками.

При больших выборках (n >20) распределение переменной Z в целом соответствует нормальному. Критические значения такого распределения для разных уровней значимости можно найти в таблицах, приведенных в справочнике Р. Рунион по непараметрической статистике.[4] Например, для уровня значимости α = 0,01 рассчитанные значения переменной Z должны попадать внутрь интервала значений от - 2,58 до +2,58, если рынок является эффективным в слабой форме, и наоборот.

3. Наиболее простым вариантом регрессионного анализа является регрессионный анализ с использованием авторегрессионной модели первого порядка AR(1):

It = a + b*It-1 + et , (3)

где It – значение индекса в период t,

a – константа,

b - авторегрессионный коэффициент,

e - ошибка.

При a=0 и b=1 фондовый индекс изменяется в соответствии с законом случайных событий, так как It = It-1 + et , что соответствует слабой форме эффективности фондового рынка.

Наличие эффективности финансовых рынков в средней форме проводится обычно с помощью дисперсионного и событийного (event study method) методов анализа.

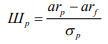

1.Для проведения дисперсионного анализа обычно рассчитывается коэффициент Шарпа по нескольким портфелям по следующей формуле 4:

(4)

(4)

Шр – коэффициент Шарпа оцениваемого портфеля,

arp - средняя доходность оцениваемого портфеля,

arf - средняя доходность безрискового актива,

σp - стандартное отклонение оцениваемого портфеля.

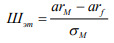

(5)

(5)

Ш эт – коэффициент Шарпа эталонного портфеля или фондового индекса,

аr м - средняя доходность рыночного портфеля,

arf - средняя доходность безрискового актива,

σм - стандартное отклонение рыночного портфеля (или фондового индекса).

Коэффициент Шарпа (Шр) показывает «цену риска» и на рынке эффективном в полусильной форме не должен значительно (в разы) отличаться от среднерыночных значений, рассчитанных для всех секторов экономики (Шэт формула 5), поскольку ни один сектор не должен предлагать инвестору долгосрочной аномальной доходности. В противном случае рынок не является эффективным в полусильной форме.

2.Событийный анализ основывается на том, чтобы проследить, как цены на акции реагируют на те, или иные значимые события (events) в жизнедеятельности компании, способные повлиять на доходность акций. Чем больше время реакции и чем меньше ее однозначность, тем слабее эффективность рынка. Если цены начинают реагировать на информацию еще до того, как она официально выйдет на рынок, то он может быть охарактеризован, как эффективный в полусильной форме. Если реакция цен на хорошие или плохие новости запаздывает, и проявляется после выхода информации на рынок, то рынок нельзя назвать эффективным в полусильной форме.

Тестирования российского фондового рынка статистическими методами на эффективность в слабой и полусильной формах проводились неоднократно с 1993 года по настоящее время такими экономистами, как Алифанова Е.Н., Алексакис Х., О.В. Буклемишев, Иванченко И. С., Лимитовский М.А. и Нуреев С.Ф., Наливайский В. Ю., Некрасова И.В. и др.

Результаты исследования указанных экономистов практически одинаковы, что может являться подтверждением их достоверности.

Так, например, в своем исследовании фондового рынка 1993-1995гг. О.В. Буклемишев и М.С. Малютина пришли к выводу, что российский фондовый рынок неэффективен в слабой форме. Однако, уже в 1996-1997гг этот же авторы отмечают проявления эффективности в слабой форме.[1]

В.Ю. Наливайский, Е.Н. Алифанова и Х. Алексакис в 1998 г. пришли к выводу, что на российском фондовом рынке можно было получать арбитражную прибыль, опровергнув тем самым гипотезу об эффективности российского фондового рынка в полусильной форме.

По результатам исследований, полученным И.С. Иванченко и В.Ю. Наливайским, в 2000-2004гг российский фондовый рынок является эффективным в слабой форме.[2]

Буклемишев О.В.и Малютина М.С. анализировали динамику цен акции за 30 дней до и в течение 30 дней после момента передачи пакета акций, ранее находившихся в государственной собственности, в частные руки. Отмечая значительный период реакции котировок ценных бумаг на акты разгосударствления предприятий, авторами делается заключение о неэффективности рынка ценных бумаг России в средней форме за период с 1995-1996 гг.

Новизна представленного исследования состоит в том, что мы протестировали российский фондовый рынок на степень эффективности в сильной и полусильной формах за период с 2010 по 2012 гг., используя не индекс РТС, а индекс ММВБ.

Для определения наличия слабой формы эффективности российского фондового рынка была исследована зависимость значений доходности индекса ММВБ на наличие автокорреляции для следующих временных интервалов: предкризисный период - 2006-2007 гг., кризисный период 2008-2009 гг. и посткризисный период 2010-2012 гг.

Отметим, что в прошлых исследованиях фондового рынка на степень эффективности в качестве расчетного показателя выступал индекс РТС. Как известно, фондовый рынок делится на две составляющие: биржевой фондовый рынок и внебиржевой фондовый рынок. В целях анализа информационной эффективности российского биржевого рынка ценных бумаг в данном исследовании выбран индекс ММВБ, так как именно он представляет собой взвешенный по эффективной (рыночной) капитализации индекс рынка наиболее ликвидных акций российских эмитентов, допущенных к обращению на ММВБ с включением в котировальные листы ММВБ. Значения индекса выражены в рублевом эквиваленте.

В архиве значений индекса ММВБ были выбраны ежедневные показатели индекса, начиная с декабря 2005г (для расчета будущей доходности за январь 2006 г.) Отметим, что каждый показатель считался как среднее, а именно: бралось значение на начало дня, максимальное и минимальное значение в течение дня, а также значение на конец дня.

Для первых двух интервалов - 2006-2007 гг., 2008-2009 гг. - было вычислено по 24 значений статистики Дарбина-Уотсона для доходностей индекса (значения статистики отстоят друг от друга примерно на 30 дней).

Для последнего интервала - 2010-2012 гг. – было вычислено 36 значений статистики Дарбина-Уотсона, так как в последнем периоде анализируются 3 года. Результаты вычислений приведены в таблице 1.

Таблица 1 – Расчет статистики Дарбина-Уотсона на базе ежедневных значений индекса ММВБ (cоставлено авторами, на основе данных сайта Московской фондовой биржи - www.micex.ru)

|

Лаг

|

Период |

||

|

2006-2007 |

2008-2009 |

2010-2012 |

|

|

1 |

1,05 |

1,06 |

1,29 |

|

2 |

1,41 |

1,48 |

1,33 |

|

3 |

1,23 |

1,99 |

1,44 |

|

4 |

1,02 |

1,61 |

0,78 |

|

5 |

1,24 |

0,69 |

1,41 |

|

6 |

1,05 |

0,98 |

0,92 |

|

7 |

1,25 |

0,91 |

1,16 |

|

8 |

1,53 |

1,05 |

1,14 |

|

9 |

1,00 |

0,69 |

1,07 |

|

10 |

1,56 |

0,73 |

1,99 |

|

11 |

1,44 |

0,99 |

1,35 |

|

12 |

0,88 |

0,87 |

1,24 |

|

13 |

1,66 |

1,1 |

1,23 |

|

14 |

1,01 |

1,13 |

1,46 |

|

15 |

1,83 |

1,22 |

0,88 |

|

16 |

1,58 |

1,04 |

1,41 |

|

17 |

1,26 |

1,17 |

0,84 |

|

18 |

0,62 |

1,04 |

1,34 |

|

19 |

1,68 |

0,94 |

1,38 |

|

20 |

2,13 |

1,02 |

1,08 |

|

21 |

1,45 |

1,09 |

1,16 |

|

22 |

1,23 |

1,32 |

1,86 |

|

23 |

1,14 |

1,39 |

2,15 |

|

24 |

0,95 |

0,91 |

1,38 |

|

25 |

|

|

1,98 |

|

26 |

|

|

1,43 |

|

27 |

|

|

1,34 |

|

28 |

|

|

1,44 |

|

29 |

|

|

1,18 |

|

30 |

|

|

0,87 |

|

31 |

|

|

0,79 |

|

32 |

|

|

1,31 |

|

33 |

|

|

1,36 |

|

34 |

|

|

1,23 |

|

35 |

|

|

1,23 |

|

36 |

|

|

2,27 |

Как мы уже отмечали выше, нулевая гипотеза об отсутствии автокорреляции временного ряда принимается при значениях статистики Дарбина-Уотсона, лежащих в интервале от 1,23 до 2,77. Проанализируем результаты каждого исследуемого периода.

Рассмотрим первый, предкризисный, период 2006-2007 гг. Как видно из результатов в таблице 6, в 2006г. значения статистики Дарбина-Уотсона для 5 месяцев из 12 не попадают в необходимый интервал. Поэтому можно говорить об относительной эффективности российского фондового рынка в слабой форме (т.е. практически 50% на 50%). То же самое наблюдается в 2007г. (4 значения статистики Дарбина-Уотсона из 12 ниже допустимого уровня). Таким образом, в предкризисный период российский фондовый рынок показывает относительную эффективность в слабой форме. Рассматривая кризисные 2008 год и 2009 год, мы видим, что лишь 5 месяцев из 24 фондовый рынок можно было назвать эффективным в слабой форме. Это можно объяснить финансовым кризисом.

В последнем, посткризисном периоде, мы наблюдаем, что в 2010 году рынок еще показывает свою неэффективность (5 значений статистики Дарбина-Уотсона из 12 ниже допустимого уровня), что можно объяснить его посткризисным состоянием. Однако уже в 2012 году всего 3 значения статистики Дарбина-Уотсона показывает наличие автокорреляции, поэтому можно говорить о том, что российский фондовый рынок обладает слабой формой эффективности.

Сравнивая полученные результаты с результатами исследования, опубликованными Некрасовой И.В. в 2010 г. за период 2005-2009 гг., необходимо отметить следующее.[3]

В своем исследовании Некрасова И.В. проводила тестирование фондового рынка России на эффективность в слабой форме, используя в подсчете критерия Дарбина-Уотсона индекс РТС. Результаты показали, что на протяжении всего периода исследования российский фондовый рынок был эффективен в слабой форме.

Если рассматривать более ранние исследования российского фондового рынка на эффективность в слабой форме, проведенные В. Ю. Наливайским и Иванченко И.С. за период с 2000 по 2004 гг., с использованием индекса РТС, то они также показывают эффективность рынка в слабой форме.

Те же самые результаты были получены в процессе исследования эффективности российского фондового рынка Лимитовским М.А. и Нуреевым С.Ф., которые были опубликованы в журнале «Корпоративный финансовый менеджмент» в 2006 году.[4]

Расхождения в полученных результатах можно объяснить использованием разных показателей состояния фондового рынка – индексы ММВБ и РТС. В качестве еще одного примера, доказывающего это, приведем исследование Счисляева П.С. В своей диссертации на соискание ученой степени кандидата экономических наук, Счисляев П.С. указывает следующее.[5] Он считает, что для комплексной оценки информационной эффективности российского фондового рынка в целом, целесообразно исследовать информационную эффективность как биржевого, так и внебиржевого фондовых рынков. В целях анализа информационной эффективности российского биржевого фондового рынка в работе Счисляева П.С. в качестве объекта исследования выступает индекс ММВБ (исследовался период 2003-2005 гг.). На основе эконометрических методов исследования была выявлена автокорреляция текущих доходностей индекса ММВБ, и сделан вывод, что российский биржевой рынок ценных бумаг является неэффективным в информационном смысле и не является интегрированным в мировой рынок. В исследованиях же внебиржевого фондового рынка, в качестве показателя эффективности выступал индекс РТС. Полученный результат подтвердил наличие слабой степени информационной эффективности российского фондового рынка.

Данный пример подтверждает возможность получения расхождений в результатах, при использовании разных фондовых индексов для определения наличия слабой формы эффективности финансового рынка.

Поскольку российский фондовый рынок в 2012 году обладал слабой формой эффективности необходимо проверить возможность наличия средней или, что, тоже самое, полусильной формы его эффективности.

Наличие эффективности финансовых рынков в средней форме проверялось нами с помощью, указанного выше метода исследования события, т.е. event study method.

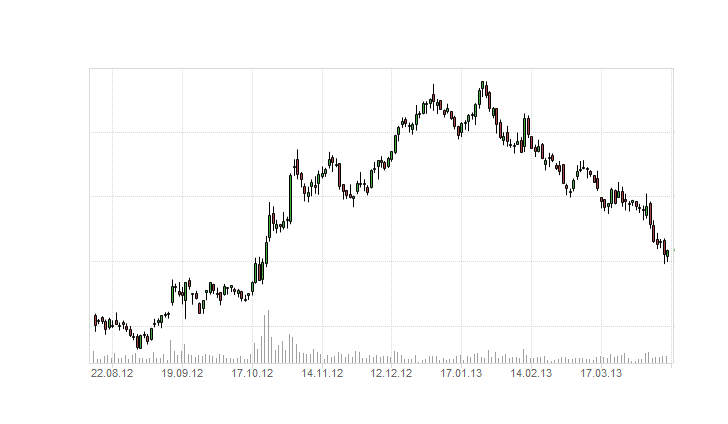

Чтобы проанализировать фондовый рынок России в 2012 г. на эффективность в средней форме, была проанализирована самая большая сделка 2012 г. по поглощению нефтяной компанией «Роснефть» компании «ТНК-ВР Маркетинг».

«Роснефть» и ВР согласовали основные условия соглашения о приобретении «Роснефтью» 50-процентной доли ВР в ТНК-ВР за 17,12 млрд. долл. США денежных средств и 12,84% акций «Роснефти», о чем стало известно 22 октября 2012 года.

Рис.1 – Динамика котировок обыкновенных акций ОАО «НК «Роснефть» [6]

Как видно из графика (рисунок 1), 23 октября, на следующий день после выхода информации о том, что «Роснефть» приобретает «ТНК-ВР», цена на акции резко возросла. Пронаблюдав за поведением цен за 30 дней до выхода информации и 30 дней после, мы видим, что до 22 октября цены колебались примерно в одном интервале, а после начли резко расти, т.е. отреагировали на информацию.

Это позволяет рассматривать данный факт как свидетельство неэффективности российского рынка в средней (полусильной) форме, так как в случае эффективности в средней форме рынок должен начать реагировать на информацию о поглощении еще до ее выхода, т.е. где-то за 1- 2 неделю до официального выхода информации на рынок. Мы же видим другую картину, реакция котировок акций прослеживается только после публикации информации.

Резюмируя результаты выполненных тестов, следует отметить, что российский фондовый рынок не имеет четко выраженного тренда, роста информационной эффективности, начиная с посткризисного периода и кончая 2012 годом.

В настоящее время фондовый рынок является инерционным по своей реакции на происходящие на нем значимые события. В пользу этого утверждения свидетельствуют существующие факты арбитража по причине структурных асимметрий рынка. Данные асимметрии имеют в основе неравный доступ инвесторов к рынкам капиталов. В результате спрос на акции и облигации в России очень сегментирован, и единый рынок фактически раздроблен на несколько автономных субрынков со своими правилами игры, целями инвесторов и информационным обеспечением.

References

Буклемишев О.В, Малютина М.С. Анализ информационной эффективности российского фондового рынка // Экономика и мат. Методы, 1998. Т.34. - Вып. 3. - С. 77-90.

Наливайский В. Ю., Иванченко И. С. Исследование степени эффективности российского фондового рынка // РЦБ. - 2004. - №15. - С. 46-48

Некрасова И.В. Определение степени эффективности российского фондового рынка на современном этапе функционирования // Вопросы регулирования экономики. – 2010. – № 2. – С. 5 -15

Лимитовский М.А., Нуреев С.Ф. Тестирование эффективности российских фондовых рынков и адекватность технологий активного управления портфелем // Корпоративный финансовый менеджмент. – 2006. - №1. С. 25 – 35.

Счисляев П.С. Тенденции развития фондового рынка Российской Федерации и повышение его эффективности // Автореферат дис. канд. экон. наук., Иваново, 2007 г. – 20 с.

Официальный сайт компании «Роснефть» // www.rosneft.ru

References

Буклемишев О.В, Малютина М.С. Анализ информационной эффективности российского фондового рынка // Экономика и мат. Методы, 1998. Т.34. - Вып. 3. - С. 77-90.

Наливайский В. Ю., Иванченко И. С. Исследование степени эффективности российского фондового рынка // РЦБ. - 2004. - №15. - С. 46-48

Некрасова И.В. Определение степени эффективности российского фондового рынка на современном этапе функционирования // Вопросы регулирования экономики. – 2010. – № 2. – С. 5 -15

Лимитовский М.А., Нуреев С.Ф. Тестирование эффективности российских фондовых рынков и адекватность технологий активного управления портфелем // Корпоративный финансовый менеджмент. – 2006. - №1. С. 25 – 35.

Счисляев П.С. Тенденции развития фондового рынка Российской Федерации и повышение его эффективности // Автореферат дис. канд. экон. наук., Иваново, 2007 г. – 20 с.

Официальный сайт компании «Роснефть» // www.rosneft.ru