CENTERS OF FINANCIAL RESPONSIBILITY AS THE BASIS OF ACCOUNTING INCOMES AND EXPENDITURES OF 51 SPECIAL FUND HIGHER EDUCATION INSTITUTIONS

Руденко Н.А.

Преподаватель, Черноморский государственный университет им. П. Могилы

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ КАК ОСНОВА УЧЕТА ДОХОДОВ И ЗАТРАТ СПЕЦИАЛЬНОГО ФОНДА ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЙ

Аннотация

В статье обосновывается необходимость выделения в структуре государственных высших учебных заведений центров финансовой ответственности для повышения качества управления такими структурами. Проанализированы особенности типовых центров ответственности для коммерческих учреждений и возможность применения их в государственных ВУЗах.

Ключевые слова: доходы и затраты специального фонда, центры финансовой ответственности, ВУЗ.

Rudenko N.A.

Lecturer, Black Sea State University named by Petro Mohyla

CENTERS OF FINANCIAL RESPONSIBILITY AS THE BASIS OF ACCOUNTING INCOMES AND EXPENDITURES OF SPECIAL FUND HIGHER EDUCATION INSTITUTIONS

Abstract

The author explains in the article the necessity of financial responsibility centers in the structure of public higher education institutions for improving of structure’s management. The author had analyzed the features of typical responsibility centers in self-financing institutions and it’s adaptation in higher education institutions.

Keywords: special fund incomes and expenses, centers of financial responsibility, university.

Корректный учет и управление доходами является основой для повышения финансовых результатов и эффективности деятельности любого хозяйствующего субъекта. Для бюджетных учреждений, какими являются государственные ВУЗы, также необходимо и возможно осуществлять учет и управление полученными доходами и понесенными затратами в рамках специального фонда в разрезе структурных подразделений – т.н. центров ответственности. В настоящее время значительная часть бюджетных учреждений не использует преимущества выделения центров финансовой ответственности, в большинстве ВУЗов структурным подразделениям не предоставляют необходимого уровня самостоятельности в управлении доходами и расходами.

Выделение в структуре бюджетного учреждения центров финансовой ответственности позволит отслеживать реальную эффективность деятельности подразделений, уровень их прибыльности или убыточности, и, в соответствии с действующей стратегией деятельности, оптимизировать структуру учреждения, оставив только те подразделения, которые укрепляют финансовое состояние.

Вопрос передачи части полномочий в распоряжении денежными потоками структурным подразделениям, а также особенности учета таких потоков, не является новым для коммерческих структур, это направление достаточно проработано как зарубежными, так и отечественными специалистами, такими как Энтони Р., Говиндаройан В., Атамас П.И., Бутынец Ф.Ф., Голов С.Ф., Нападовская Л.В., Ночовная Ю.А. Особенность ВУЗов в том, что большинство из них являются государственными, а потому не смогут полностью перенять и внедрить принципы рыночной экономики в своей деятельности. Однако и эта сфера не осталась вне поля зрения ученых, формирование системы бюджетирования в ВУЗах и другие особенности процесса бюджетирования рассматривают в своих трудах Никулина И.Е., Жданова А.Б. и Книга А.С. Однако, вопросы комбинирования центров финансовой ответственности и типичного государственного ВУЗа еще недостаточно разработаны.

Целью статьи является обоснование целесообразности выделения центров финансовой ответственности в структуре типичного государственного высшего учебного заведения для повышения степени детализации и структурирования информации о результатах его деятельности в целом.

Большинство, но не все подразделения бюджетного учреждения получают входные денежные потоки по специальному фонду, однако все несут расходы. Поэтому, существует необходимость выделения структурных подразделений (которые будут центрами финансовой ответственности) в бюджетных учреждениях, которые могут быть самостоятельными объектами учета внутри ВУЗа. Необходимость образования центров ответственности обусловлена тем, что основу специального фонда составляют собственные поступления бюджетного учреждения.

Возможность свободного распределения средств специального фонда создала достаточную мотивацию для роста финансовых потоков через отдельные структурные подразделения учреждений. Как известно, в структуре ВУЗов присутствуют подразделения (институты, факультеты или отдельные специальности), которые по сути являются донорами или реципиентами. То есть, отдельные специальности пользуются большим спросом, чем другие. Такие подразделения привносят в общие поступления большую часть, поскольку способны привлечь больше студентов на обучение на платной основе. Они вынуждены отдавать часть полученных финансовых ресурсов на поддержку менее прибыльных подразделений. Такая система имеет схожие черты с процессом предоставления субвенций из государственного бюджета в местные.

Если внедрить в ВУЗах систему хозрасчета, то можно отделить те подразделения, которые коммерчески не оправдывают свое существование, или по меньшей мере увеличить их мотивацию к росту объема поступлений. При свободном использовании средств специального фонда более успешные подразделения могли бы эффективно мотивироваться и привлекать еще большие объемы финансовых ресурсов, что в долгосрочном периоде увеличило бы доходы всего учреждения.

Для практической реализации этих положений необходимо создать дополнительную систему внутреннего учета доходов и расходов факультетов, отдельных кафедр и других подразделений для возможности осуществления оперативного контроля и расчета эффективности их деятельности, а также для определения уровня доходов и расходов каждого структурного подразделения в общих доходах и расходах бюджетного учреждения.

Большинство исследователей для обычных хозрасчетных предприятий выделяют следующие центры ответственности: центры доходов, расходов, прибыли и инвестиций в зависимости от контроля за входящими и исходящими денежными потоками.

Встречаются определенные степени детализации центров ответственности: выделение отдельно центров затрат на исследования и разработки [4] или расделение центра затрат на центр технологических (в которых прослеживается связь между осуществленными расходами и полученными финансовыми результатами) и дискреционных расходов (связь между затратами и результатам деятельности установить невозможно) [1]. Однако большинство ученых все же соглашаются с классическим количеством четырех центров ответственности.

Финансирование расходов структурных подразделений может осуществляться с различной степенью централизации:

- полная централизация, когда все денежные потоки концентрируются в едином центре, и уже оттуда распределяются по определенным внутренним приоритетам; такая схема деятельности присуща большинству учреждений, которые не выделяют центры финансовой ответственности; обычно полномочия здесь единоличные - у руководителя учреждения;

- полная децентрализация, когда денежные потоки в полном объеме поступают тем подразделениям, которые ответственны за их непосредственное создание; такая схема деятельности не оправдает себя и на коммерческих предприятиях (определенный контроль за деятельностью подразделений все же должен быть, поскольку это одна организация, система, а не совокупность), в бюджетных учреждениях использование такой схемы просто невозможно (по той же причине существования подразделений-реципиентов, которые просто не выживут без посторонней финансовой помощи);

- частичная централизация / децентрализация, когда определенная часть полученных каждым подразделением денежных ресурсов направляется в «центр» учреждения, а остаток используется подразделениями по собственному усмотрению.

Последний вариант выглядит наиболее оправданным, поскольку оставляет мотивацию у подразделений для достижения лучших результатов, а также дает возможность финансировать общие административные расходы учреждения. Сложность заключается в точном расчете для каждого подразделения его доли в полученном доходе и понесенных затратах.

При выделении в структуре учреждения (ВУЗ) центров ответственности необходимо понимать, что большая часть денежных средств будет поступать как плата за обучение. Другие подразделения, которые самостоятельно не формируют прибыль, должны финансироваться за счет части этих средств.

Исходным пунктом реализации такого варианта является выделение в структуре ВУЗов вышеупомянутых центров ответственности, а именно: центры финансовых результатов (факультеты), центры дохода (филиалы, представительства, управления университета), центры управленческих расходов (подразделения материального и технического обеспечения), центры основных учебных расходов (выпускающие кафедры), центры вспомогательных учебных расходов (общеобразовательные кафедры), центр инвестиций (ВУЗ в целом).

Наиболее конкурентоспособные подразделения будут развиваться, вкладывать полученные средства в новые проекты, инвестировать их в стажировку преподавателей и студентов за рубежом, смогут улучшить свою материальную базу и т.п. Также в обычной практике ВУЗов используется безоплатное финансирование, то есть подразделения получают дотационные средства на условиях невозврата и безоплатности. Потерянные объемы средств более доходных подразделений никак им не компенсируются. Таким образом, исчезает всякая мотивация к увеличению собственных доходов такими подразделениями, что в результате вредит деятельности всего учреждения.

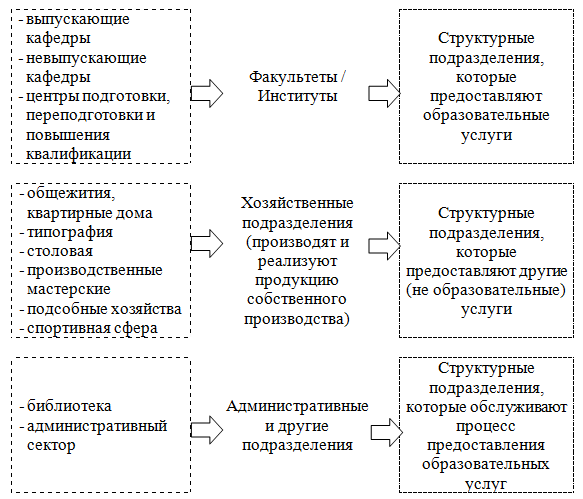

Целесообразно указать типовые подразделения для ВУЗов (рис. 1): подразделения, предоставляющие лицензированные образовательные услуги; подразделения, предоставляющие иные (не образовательные) услуги; подразделения, которые обслуживают процесс предоставления образовательных услуг.

На первом этапе происходит выделение центров финансовой ответственности учреждения. Для ВУЗов типичными центрами финансовых результатов будут: выпускающие кафедры, вспомогательные подразделения (типография, столовая, общежитие), подразделения, которые предоставляют услуги, связанные с основной деятельностью учреждения (курсы, кружки, спортивные секции), научно-исследовательские центры. Такие подразделения являются одновременно и центрами доходов, и расходов, то есть формируют центры финансовых результатов.

Определенные подразделения ВУЗа могут быть только центрами затрат, например: не выпускающие кафедры, административные структуры учреждения.

Рис. 1. Типы центров ответственности для ВУЗов и их возможная структура

Источник: собственная разработка авитора на основе данных Черноморского государственного университета им. Петра Могилы.

Центрами инвестиций могут выступать почти все центры ответственности, поскольку инвестировать можно как в материальные объекты, так и в нематериальные, в интеллектуальный капитал организации и др. Это могут быть подразделения материально-технического обеспечения и любые структуры факультетов. Все структурные элементы бюджетного учреждения несут определенные расходы, часть из них являются центрами доходов, другая часть может быть также и центрами инвестиций.

Для корректности представления информации, центры ответственности должны охватывать все хозяйственные операции учреждения. Уровень детализации каждое учреждение должно выбирать самостоятельно в зависимости от потребностей управления и оправданности дополнительных затрат на создание и функционирование дополнительных подразделений по сбору, обработке и анализу внутренней информации.

Внедрение системы учета операций по каждому выделенному центру предусматривает планирование и контроль входящих и исходящих денежных потоков по каждому подразделению. Такие денежные потоки также могут учитываться с разной степенью детализации. А со стороны использования средств, то есть расходов и затрат учреждений, существуют четко утверждены коды экономической классификации расходов и предельные размеры использования средств по кодам в смете. Для понимания методики учета доходов специального фонда необходимо выделить направления движения входящих денежных потоков бюджетных учреждений.

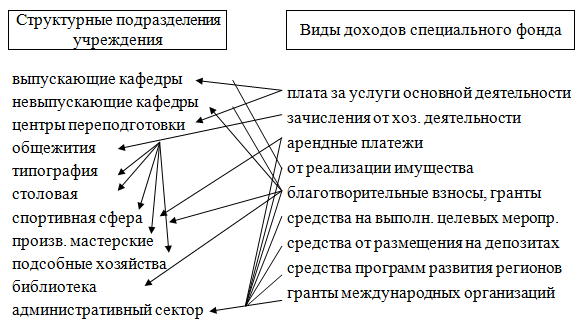

Основной проблемой является корректное распределение доходов и расходов всех учреждений по тем структурным подразделениям, которые эти потоки создают. Для распределения доходов по подразделениям можно воспользоваться существующей классификации доходов специального фонда или другой модифицированной классификации (обменные и не обменные операции по МСБОГС 9 [3]). Однако все входные потоки можно тем или иным образом связать с определенным центром ответственности, четко указать, деятельность какого подразделения генерировала каждый поток (рис. 2).

Плата за обучение, за проживание в общежитии все равно учитывается по каждому студенту, плата за аренду имущества четко привязана к самому объекту аренды и т.п.

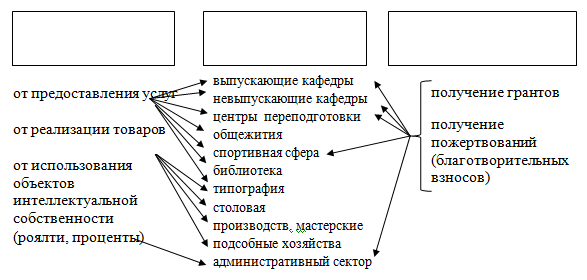

Но при приближении учета в бюджетных учреждениях к международным стандартам можно предложить использовать классификацию доходов специального фонда согласно МСБОГС №9 с распределением на доходы от операций обмена и от необменных операций (рис. 3).

Рис. 2. Взаимосвязь видов доходов и структурных подразделений ВУЗа

Относительно доходов от предоставления услуг, то большинство из них приходится на образовательные услуги (выпускающие и не выпускающие кафедры, подразделения, которые предоставляют другие образовательные услуги), однако к услугам можно отнести предоставление в аренду жилых помещений в общежитиях, услуги по копированию в библиотеках, а также предоставление услуг в области спорта (дополнительные секции).

Другие подразделения, которые не предоставляют образовательные услуги, однако получают доходы от реализации продукции, могут быть представлены типографией (полиграфические услуги и печатные издания), столовой (продажа продукции собственного производства и приобретенных товаров), производственными мастерскими (продукты собственного производства) и подсобными хозяйствами (при их наличии в случае соответствующего профиля деятельности ВУЗа).

Рис. 3. Взаимосвязь видов доходов и структурных подразделений ВУЗа

Доходы от использования объектов интеллектуальной собственности могли бы приносить подразделения, занимающиеся исследованиями и разработками при их наличии в ВУЗе. Однако, если подобная активность и имеет место в учреждении, то она должным образом не оформлена, не отделена в определенное подразделение, или учреждение не ведет активную деятельность по продвижению и получения доходов от объектов интеллектуальной собственности.

Получение доходов от необменных операций, т.е. грантов и благотворительных взносов, возможно сотрудниками кафедр и студентов за отдельные образовательные, спортивные или иные навыки, а также учреждением в целом благодаря усилиям административного и методического персонала.

Таким образом, в отдельных структурных подразделениях полученные индивидуально доходы могут быть связаны с затратами, которые были понесены для их получения. В то же время, существуют административные расходы, оплата общих коммунальных услуг, которыми пользуются все подразделения, поэтому точно отнести расходы на отдельные структуры невозможно. Некорректно было бы полностью отделять подобные расходы от структурных подразделений, которые их осуществляют и перекладывать на общеуниверситетские расходы.

В этом случае можно рассчитать какой процент от доходов всех подразделений должен оставаться в их распоряжении для покрытия текущих расходов и осуществления инвестиций (в рамках имеющихся средств), и какой процент должен вычитаться в пользу определенного обще-университетского фонда.

За счет такого фонда могут покрываться административные расходы, общепроизводственные и т.п. Однако нужно достаточно точно обосновать этот процент для каждого из структурных подразделений в зависимости от уровня их поступлений и расходов.

Некоторые ученые предлагают выделить в структуре ВУЗов центры нормативных и управленческих расходов [2], причем к центрам нормативных затрат будут принадлежать выпускающие кафедры учреждения, а к управленческим (вместе со стандартными управленческими структурами) будут зачислены общеобразовательные кафедры. Однако общеобразовательные или фундаментальные кафедры принимают участие в учебном процессе, и не равны таким управленческим подразделениям, как библиотека или бухгалтерия. Поэтому автором было принято решение вместо предложенного распределения выделять центры основных и вспомогательных учебных расходов.

В структуре второй группы (подразделения, которые предоставляют другие услуги, которые напрямую не относятся к образовательным) присутствуют только такие подразделения, которые также за предоставленные услуги (и понесенные в процессе их предоставления расходы) получают соответствующее возмещение от третьих лиц, то есть относятся к центрам финансовых результатов.

Эти подразделения могут охватывать бытовую (общежития, столовые), спортивную (спортивные залы) и научно-исследовательскую часть (аспирантуру и докторантуру, редакционно-издательский отдел, центр международной стажировки и международных отношений).

Структура третьей группы включает административные подразделения, которые сами по себе не генерируют денежные поступления по специальному фонду учреждения, однако являются обслуживающими и обеспечивают процесс нормального функционирования ВУЗа, осуществляя только затраты. Они включают чисто административные подразделения (бухгалтерия, планово-финансовый отдел, канцелярия, отдел кадров), которые решают общие вопросы и работают в основном с сотрудниками. И административные подразделения другого типа (библиотека, медпункт, галерея искусств, юридический отдел), которые сотрудничают в основном со студентами ВУЗов, хотя обслуживание сотрудников не исключено.

Система учета по центрам ответственности является основой для внедрения системы бюджетирования и обеспечивает руководителей учреждения и структурных подразделений информацией по достижению запланированных показателей и причин отклонения от них.

Центры ответственности является не только местами возникновения затрат (начального потребления ресурсов), но и предусматривают делегирование ответственности руководителю подразделения по достижению установленных плановых показателей по доходам и расходам, а также передачу ему необходимых полномочий. На сегодня перед руководителями структурных подразделений ВУЗов такие планы ставятся в лучшем случае по набору студентов.

Что касается детализации выделения центров ответственности, то необходимо учитывать, что расходы на управление определенным центром не должны превышать положительный финансовый результат, который от него получается. Однако основными критериями выделения все же является необходимость контроля за отдельными направлениями деятельности (образовательная, научная, другая хозяйственная и др.) и наличием у руководителя выделенного центра полномочий для достижения поставленных плановых показателей (затрат ресурсов и т.д.).

Таким образом, обоснована необходимость внедрения в бюджетных учреждениях (в т.ч. в высших учебных заведениях) системы центров финансовой ответственности. Проанализированы основные виды центров ответственности, которые выделяют для коммерческих предприятий. Предложено выделять основные типы подразделений для ВУЗов: предоставляющие лицензированные образовательные услуги; предоставляющих другие услуги; обслуживающие процесс предоставления услуг. На основе ранее выделенных видов центров ответственности предложено типичное распределение таких центров по структуре ВУЗа, с выделением таких центров, как: инвестиций, финансовых результатов, дохода, основных и вспомогательных учебных расходов; центров управленческих затрат.

References

Голов С.Ф. Управленческий учет. – К. : Лібра, 2003. – С.407-409.

Книга А.С. Бюджетирование как инструмент финансового управления в университете / Информационнокоммуникационные технологии в управлении вузом: тезисы докл. Всерос. конф. (Петрозаводск, 24-28 февр. 2003 г.). [Электронный ресурс] URL: http://www.ict.edu.ru/vconf/index.php?a=vconf&c=getForm&d=light&id_sec= 14&id_thesis=239&r=thesisDesc (дата обращения 31.07.2013).

Международный стандарт бухгалтерского учета в государственном секторе №9 «Доход от операций обмена». Международная федерация бухгалтеров от 01 марта 2003 г. [Электронный ресурс] URL: http://buhgalter911.com/Res/MSBODS/9.pdf (дата обращения 31.07.2013).

Manual for Responsibility Centres / Transfer Pricing Associates. [Электронный ресурс] URL: http://www.oecd.org/dataoecd/21/48/42189238.pdf (дата обращения 31.07.2013).

References

Голов С.Ф. Управленческий учет. – К. : Лібра, 2003. – С.407-409.

Книга А.С. Бюджетирование как инструмент финансового управления в университете / Информационнокоммуникационные технологии в управлении вузом: тезисы докл. Всерос. конф. (Петрозаводск, 24-28 февр. 2003 г.). [Электронный ресурс] URL: http://www.ict.edu.ru/vconf/index.php?a=vconf&c=getForm&d=light&id_sec= 14&id_thesis=239&r=thesisDesc (дата обращения 31.07.2013).

Международный стандарт бухгалтерского учета в государственном секторе №9 «Доход от операций обмена». Международная федерация бухгалтеров от 01 марта 2003 г. [Электронный ресурс] URL: http://buhgalter911.com/Res/MSBODS/9.pdf (дата обращения 31.07.2013).

Manual for Responsibility Centres / Transfer Pricing Associates. [Электронный ресурс] URL: http://www.oecd.org/dataoecd/21/48/42189238.pdf (дата обращения 31.07.2013).