A TOOL FOR ANALYSING AND EVALUATING THE EFFECTIVENESS OF A COMPANY’S ACTIVITIES

A TOOL FOR ANALYSING AND EVALUATING THE EFFECTIVENESS OF A COMPANY’S ACTIVITIES

Abstract

New approaches to the sustainable development of enterprises and business structures require a reorganisation of management approaches and the integration of ESG factors into key management functions. The integration of ESG factors increasingly encompasses elements such as infrastructure and life quality, corporate support for demographic issues, etc. The integration of social, environmental and management practices into corporate governance models helps to reduce the risk of various types of losses for the organisation. An ESG programme aims to maximise the return on investment in terms of business value and social responsibility. The development of new management tools allows companies to build their own development strategy based on an ESG programme. The analysis and assessment of ESG factors enable the identification of the measurable impact of various initiatives, as well as measures that are ineffective or do not support strategic objectives. This article proposes an integrated tool for the analysis and assessment of ESG factors, consisting of a model for evaluating the interrelationships between floating preference indicators determined by the pairwise comparison method, and an optimisation model for maximising the desired effect, based on the importance indicators of ESG criteria. The suggested tool allows for the flexible configuration and formulation of alternative ESG development scenarios for the enterprise.

1. Введение

ESG-ответственность компании, направленная на внимательное отношение к окружающей среде, создание благоприятных социальных условий и надлежащее корпоративное управление, способствует ее устойчивому развитию в целом. Переход на путь устойчивого развития определяется метриками, называемыми ESG. Согласно проекту ООН, ESG-метрики (Environmental, Social and Governance) могут представлять собой добровольные стандарты или ориентиры, демонстрирующие соответствие хозяйственной деятельности предприятия глобальным целям устойчивого развития .

Существует большая разновидность ESG моделей, учитывающих влияющие факторы на всех уровнях управления . Проведённые исследования российских компаний различных отраслей выявило, что только 12% организации имеют полноценную систему ESG-контроля. Основными барьерами для внедрения передовых практик является недостаток методологических разработок.

В настоящее время единого исчерпывающего перечня ESG-факторов не существует . Каждое предприятие самостоятельно определяет перечень ключевых ESG-факторов с учетом особенностей собственной операционной деятельности, анкетирования заинтересованных сторон, положений методологий рейтинговых агентств, положений международных стандартов нефинансовой отчетности, отраслевых рекомендаций .

ESG система оказывает влияние на такие показатели, как рост выручки (прибыли) предприятия за счет развития предприятия в пользу устойчивого развития, сокращение расходов (экономия может быть обеспечена за счет внедрения мотивационных мероприятий (внешних и внутренних), оптимальные инвестиционные ресурсы за счет внедрения инновационных перспективных проектов .

Для решения задачи количественной оценки уровня развития предприятия предлагается внедрить в практику методику ESG — CM (ESG — Control Maturity) , основанную на синтезе качественных показателях зрелости процессов CMNI (Capability Maturity Model Integration) и требований современных стандартов устойчивого развития (GRI, SASB, ISO 26000). Предлагаемая методика охватывает все уровни управления организацией от стратегического планирования до операционной деятельности и контрольных процедур. Для решения задачи количественной оценки уровня интеграции принципов устойчивого развития определяется Индекс ESG — CM представляющий комплексный показатель, оценивающийся по сгруппированным 23-м ключевым параметрам (уровень подготовки сотрудников, программы обучения; вовлеченность персонала, наличие программ развития и т.д.). Предлагаемая методика нацелены на обеспечение внутреннего контроля в организации.

Инструмент комплексной оценки эффективности предполагает применение качественных методов на основе экспертных мнений и группировки значений с учетом предпочтения следующих критериев: умеренного, сильного и т.д. и их иерархии .

Основываясь на анализе результатов исследований следует сделать вывод, что ESG концепция и предлагаемые модели охватывают широкий круг проблем — от управления качеством и формирования эффективного контроля, до стратегии устойчивого развития и антикризисных мер управления. Следует отметить, что недостаточно сформированы действенные интеграционные инструменты на основе количественно-качественных методов и соответствующие интересам и компании и государства в целом. Связующими ESG-индексами являются индикаторы устойчивого развития с учетом проблем стратегического характера.

Для определения ESG-индексов стратегического развития предприятия необходимо разработка и сравнение различных альтернативных вариантов и их ранжирование для выбора наилучшего из рассматриваемых.

Определение интегральных индексов относится к многокритериальной задаче на основе определения значимых критериев . Решение такой задачи сводится к применению интегрального критерия с последующей сверткой. Интегральный критерий включает локальные критерии с определенным коэффициентом значимости. Важным условием является необходимость не только правильно сформировать сам набор критериев, но и оценить их весовые коэффициенты.

2. Основные результаты

Наиболее предпочтительным подходом к определению критериев является метод попарного сравнения . Применение данного метода предусматривает одинаковую важность критериев и одинаковые коэффициенты значимости . Для определения интегральных коэффициентов значимости нами предлагается следующий методический подход, основанный на реализации основных принципов ESG концепции. Определение интеграционных взаимосвязей различных критериев предусматривает реализацию следующей процедуры:

1. Анализ текущего состояния деятельности предприятия основан на более получении целостного представления о факторах внутренней и внешней среды и тех процессах и тенденциях, которые могут повлиять на стратегию развития предприятия и результаты деятельности в целом и формируют группы ЕSG факторов (показателей).

2. Взаимосвязь ESG факторов (показателей) предприятия и, например, отраслевых показателей, определяется на основе ESG коэффициентов корреляционных связей. Анализ коэффициентов корреляции позволяет выявить наиболее значимые показатели и оценить уровень их взаимосвязи. Следует отметить, что низкий уровень корреляции может не относиться к менее значимым связям.

3. На основе коэффициентов корреляции формируется ранжированная матрица критериев и выполняется процедура парного сравнения.

Ранжирование осуществляется по степени важности и наличии одинаковой степени важности исходя из следующего условия:

Критерии имеющие одинаковые показатели важности по коэффициентам корреляции могут иметь и одинаковые весовые коэффициенты. Применение условия (1) позволяет избежать больших различий в весовых коэффициентах граничащих критериев ранжированного ряда, которые могут иметь важные значения в области рассматриваемых критериев.

5. Элементы матрицы kij следует формировать в соответствии с условием: если критерий, например, ki наиболее важен, чем критерий kj, тогда выполняется условие:

где l — параметр различия, определяемый качественной характеристикой, и определяется на основе предполагаемого коэффициента предпочтения, определяемого экспертным путем (умеренное, сильное, очень сильное и т.п.) или определяемого по формуле :

где n — количество исследуемых критериев;

у — показатель превосходства весового коэффициента.

Показатель приоритета критерия y определяется по формуле:

где ki — наиболее важный критерий или наиболее важный весовой коэффициент ai критерия по сравнению с весовым коэффициентом наименее важного критерия an наименее важного критерия kn.

Шаг изменения весовых коэффициентов определяется:

Показателем чувствительности изменения весовых коэффициентов является шаг изменения, определяемый по формуле:

Таким образом, возникает возможность настраивать матрицу попарных сравнений либо на основе (6) либо задавать шаг значимости.

Сформированные коэффициенты значимости группируются в группы ESG факторов с последующей нормализацией.

6. Оптимизационная минимизация затрат (или максимизации дохода). На основании полученных весовых коэффициентов ESG -групп имеет вид:

при ограничении:

где Эt — переменная, определяющая эффект влияния группы ESG факторов в рассматриваемый период t, at — удельные показатели эффективности факторов ESG;

Pi — значение ресурса, определяющего эффективность ESG показателей.

Изменение Ki группы факторов позволяют сформировать альтернативные сценарии ESG концепции на предприятии для последующего сравнения. В качестве метода сравнения целесообразно применить принцип Парето .

Апробация предлагаемого методического подхода и инструмента на основе показателей, формируемых группы ESG факторов (индикаторов), состоящих из 38 показателе предприятия (Empresa de Conductores Eléctricos “Conrado Benitez”), Республики Кубы, позволила выделить 10 наиболее значимых ESG- факторов определяющих Ki группы по данным коэффициентов корреляции.

Показатели, определяющие группы ESG факторов

расчеты, представленные в таблицах 1 и 2, соответствуют сценарию 1

№п/п | ESG | Показатели | Коэф-т корреляции | Ранг |

1 | S | Расходы на социальное обеспечение | 0,9841 | 2 |

2 | S | Обеспечение условий труда | 0,9808 | 1 |

3 | G | Экономическая результативность | 0,97 | 3 |

4 | G | Инновационное развитие | 0,35 | 4 |

5 | G | Информационная безопасность | 0,36 | 4 |

6 | G | Корпоративное управление | 0,33 | 5 |

7 | E | Энергоэффективность | 0,62 | 6 |

8 | S | Затраты на средства защиты | 0,67 | 8 |

9 | S | Обучение и развитие сотрудников | 0,744 | 7 |

10 | S | Затраты на обеспечение условий труда | 0,86 | 1 |

На основе метода попарного сравнения сформированная матрица основных показателей позволила на основании формул 3, 4 и 5 сформировать нормализованные значения каждой ESG группы. Сценарии значений весовых коэффициентов критериев с четом изменения показателя чувствительности Δa, представленных в таблице 2.

Значение весовых коэффициентов ESG групп критериев значимости и значение совокупного экономического эффекта Эt

расчеты, представленные в таблицах 1 и 2, соответствуют сценарию 1

Ki группы ESG показателей | Сценарий 1 | Сценарий 2 | Сценарий 3 | Сценарий 4 | Сценарий 5 |

Е | 0,349914237 | 0,286534 | 0,246754 | 0,397643 | 0,2956745 |

S | 0,521440823 | 0,6134985 | 0,498753 | 0,453789 | 0,453479 |

G | 0,12864494 | 0,1145234 | 0,256789 | 0,4125649 | 0,2156432 |

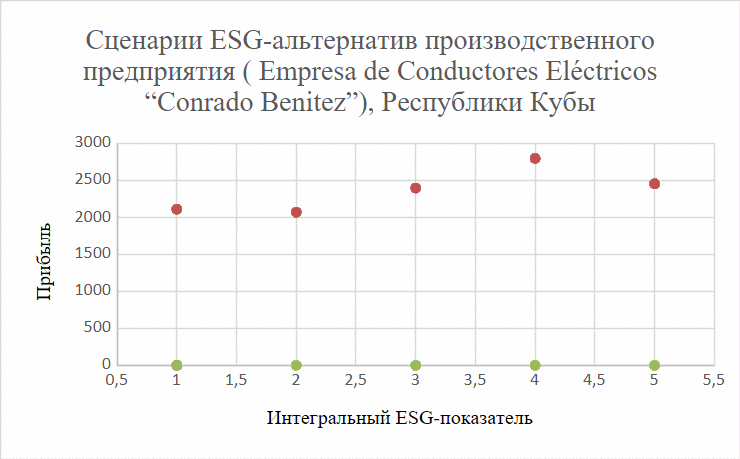

(прибыль) | 2111,45* | 2070,45 | 2396,56 | 2797,45 | 2454,6 |

Интегральный показатель ESG | 0,153207376 | 0,141886786 | 0,177771882 | 0,272847382 | 0,170040906 |

Для обоснования наилучшей альтернативы целесообразно использовать интегральный показатель ESG факторов. Согласно рисунку 1 Сценарии ESG-альтернатив производственных предприятий Кубы.

Сценарии ESG-альтернатив производственных предприятий Кубы

3. Заключение

Предложенный инструмент позволяет основанный на интеграции критериев ESG и позволяет связать различные показатели в обобщенный экономический эффект. Инструмент позволяет рассматривать учитывать вес различных критериев, гибко настраивая альтернативные решения. Удельные показатели оптимизационной модели определяются в связке всей совокупности выбранных факторов. Можно сформулировать вывод о том, что предложенный инструмент может учитывать отдельный вклад каждой группы факторов или интегральный по всей совокупности. В качестве целевой функции можно использовать критерий минимизации затрат. Для промышленных предприятий актуальна не только экономическая составляющая, но и социальная. На основании полученных расчетов необходимо сформировать механизм управления предприятием на основе ЕSG- концепции и индикаторы взаимосвязи с отраслевыми стратегическими показателями.