ORGANIZATION OF THE INTERNAL CONTROL SYSTEM IN OUTSOURCING ACCOUNTING AND TAX ACCOUNTING

Мешкова Г.В.

ORCID: 0000-0002-3795-0830, кандидат экономических наук, доцент кафедры Бухгалтерского учета, финансов и аудита, ФГБОУ ВО Российский государственный аграрный заочный университет

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ПРИ АУТСОРСИНГЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

Аннотация

В статье рассматриваются основные проблемы организации системы внутреннего контроля при аутсорсинге бухгалтерского и налогового учета, в частности разделения зон ответственности за учетными операциями: инвентаризации, документирования, синтетического и аналитического учета, оценки, формирования бухгалтерской отчетности.

Ключевые слова: бухгалтерский учет, налоговый учет, бухгалтерская отчетность, система внутреннего контроля, контрольные процедуры, аутсорсинг.

Meshkova G.V.

ORCID: 0000-0002-3795-0830, PhD in Economics, Assistant Professor of Chair «Accounting, finance and audit», Russian State Agrarian Correspondence University

ORGANIZATION OF THE INTERNAL CONTROL SYSTEM IN OUTSOURCING ACCOUNTING AND TAX ACCOUNTING

Abstract

The article discusses the main problems of the organization's internal control system in outsourcing of accounting and tax accounting, in particular, the division of responsibilities for accounting operations: inventory, documentation, synthetic and analytical accounting, valuation, financial statements formation.

Keywords: accounting, tax accounting, the financial statements, internal control system, control procedures, оutsourcing.

Аутсоринг бухгалтерского и налогового учета – это предложение обязанностей, связанных с ведением бухгалтерского и налогового учёта, на стороннюю специализированную компанию, работники которой обладают необходимым опытом, навыками, знаниями, а также техническим оснащением для оперативного решения доверенных им задач.

Стоит отметить, что бухгалтерский аутсорсинг обладает рядом преимуществ. Использование услуги бухгалтерского аутсорсинга способствует снижению материальных и технических издержек, а также сводит к минимуму бухгалтерские и налоговые риски [3]. Такое «вмешательство» сторонней специализированной организации не противоречит нормам бухгалтерского законодательства (в соответствии со ст. 7 Федерального закона «О бухгалтерском учёте» от 6 декабря 2011 г. № 402-ФЗ руководителю экономического субъекта представлено право заключить договор на ведение бухгалтерского учёта специализированной организации) [1].

Внутренний контроль, являясь неотъемлемой частью системы управления любой организации, в учетном процессе имеет принципиально важное значение, поэтому вопросы разграничения обязанностей по организации и проведению контрольных процедур носят актуальный характер в бухгалтерском и налоговом аутсорсинге.

Обязанность организации внутреннего контроля - законодательно установлена, а также необходимо исключить возможные риски формирования недостоверной информации аутсорсера, помимо осуществления функции бухгалтерского и налогового учета.

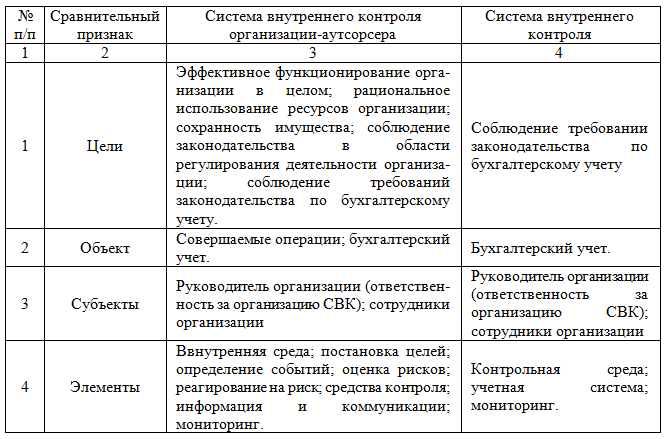

Эффективность системы внутреннего контроля зависит от учета специфики как учетных процедур, так и деятельности заказчика. Однако следует различать систему внутреннего контроля самой организации-аутсорсера и систему внутреннего контроля, которую обязан организовать аутсорсер для заказчика, являющегося потребителем бухгалтерских услуг (табл. 1).

Таблица 1. - Сравнительный анализ системы внутреннего контроля организации - аутсорсера, организованной для себя и организации-заказчика

Во-первых, следует отметить, что из объектов системы внутреннего контроля, организованной аутсорсером для заказчика, исключаются совершаемые клиентом операции. Ответственность за организацию и содержание системы внутреннего контроля за текущей деятельностью лежит на экономическом субъекте, а именно непосредственно на его руководителе.

Во-вторых, аутсорсер обязан организовать систему внутреннего контроля за учетной деятельностью заказчика, следовательно, в отношении данного объекта субъектами внутреннего контроля будут выступать все сотрудники аутсорсинговой компании.

В большинстве случаев организация, передающая функции бухгалтерского и налогового учета на аутсорсинг, имеет в собственном штате одного или двух бухгалтеров, отвечающих за документацию, ведение участка банка или кассы, в зависимости от условий договора на аутсорсинг и специфики и особенностей деятельности организации.

Для создания системы внутреннего контроля за ведением бухгалтерского и налогового учета заказчика достаточно трех элементов: контрольной среды, учетной системы, мониторинга, так как остальные элементы остаются в компетенции заказчика.

Наличие учетной системы свидетельствует о существовании контроля за формированием бухгалтерской отчетности, так как ее элементы имеют контрольные точки, которые находятся в зоне внимания бухгалтера. Специалист, которому руководителем аутсорсинговой компании поручены функции ведения бухгалтерского и налогового учета заказчика, должен поддерживать систему внутреннего контроля за учетной деятельностью в целом и, в частности, за формированием бухгалтерской отчетности в соответствии с требованиями законодательства.

Сотрудники, осуществляющие действия по формированию учетной информации о состоянии экономического субъекта или принимающие результаты данной работы, должны параллельно производить контроль данной работы.

Конкретное распределение контрольных функций между аутсорсером и заказчиком зависит от условий договора (табл. 2).

Таблица 2. - Субъекты, осуществляющие контрольные процедуры в соответствии с условиями договора на бухгалтерский аутсорсинг

По мнению Н.Н. Карзаевой и Э.Б. Кичиковой «документация как основной элемент бухгалтерского учета предполагает отражение всех совершаемых хозяйственных операций в первичных документах, установленных в соответствии с законодательством. В зависимости от условий договора на аутсорсинг, анализ документов или группы документов проводит непосредственно лицо, занимающееся их оформлением. В случае, когда заказчик передает уже готовые первичные документы аутсорсинговой организации, повторный документальный анализ проводит лицо, принимающее данные документы.

Инвентаризация - одна из основных форм контроля, заключающаяся в проверке соответствия учетных и фактических данных о состоянии имущества и обязательств организации. В зависимости от вида деятельности, в отношении активов в большинстве случаев за проведение инвентаризации отвечает руководитель организации-заказчика, возможным исключением являются денежные средства на счетах в банке, за инвентаризацию которых может отвечать бухгалтер аутсорсера, в отношении обязательств - бухгалтер (иное лицо) аутсорсера» [2, с. 74].

При переходе на аутсорсинг бухгалтерского и налогового учета, одной из основных целей, преследуемых заказчиком, является получение качественных услуг, оказываемых квалифицированными, опытными профессионалами. За соблюдением соответствия применяемых оценок имущества и обязательств регламентированным законодательными актами видам отвечает главный бухгалтер аутсорсера.

Калькулирование себестоимости может быть предусмотрено договором аутсорсинга как стандартная или дополнительная услуга, за контроль над которой будет отвечать главный бухгалтер и бухгалтер, непосредственно составляющий калькуляции. В случае, когда себестоимость формирует заказчик самостоятельно, за контроль будет отвечать его штатный бухгалтер, экономист или руководитель организации.

Также в аутсорсинговой компании может быть создана ревизионная комиссия (ревизор), в компетенцию которой будет входить проверка ведения бухгалтерского учета финансово-хозяйственной деятельности заказчика. В консалтинговых компаниях могут быть созданы отделы экономической безопасности, которые также будут отвечать и за контроль над текущей деятельностью экономического субъекта.

Литература

- О бухгалтерском учете: Федеральный закон от 06.11.2011 № 402-ФЗ (ред. 04.11.2014). // КонсультантПлюс. [Электроный ресурс]. – Электрон. дан.– [М., 2016.] (Дата обращения: 25.01.2016).

- Карзаева H. Н., Кичикова Э.Б. Организация системы внутреннего контроля при аутсоринге бухгалтерского учета // Бухгалтерский учет в сельском хозяйстве. - 2015. - № 10.- С. 71-75.

- Мешкова Г.В. Преимущества и недостатки аутсорсинга бухгалтерского и налогового учета [Электроный ресурс]. – Режим доступа: http://www.inter-nauka.com/issues/conf-2015/december1/671.

- Мешкова Г.В. Управление информационными рисками при использовании бухгалтерского аутсоринга / Информационное обеспечение эффективного управления деятельностью экономических субъектов: материалы VI междунар. науч. конференции.-Краснодар: Изд-во Магарин О.Г., 2016.-С. 214-220.

- Мешкова Г.В. Бухгалтерские риски: сущность, проблемы управления и пути их сокращения / Информационное обеспечение эффективного управления деятельностью экономических субъектов: материалы VI междунар. науч. конференции.-Краснодар: Изд-во Магарин О.Г., 2016.-С. 214-221.

References

- O buhgalterskom uchete: Federal'nyj zakon ot 06.11.2011 № 402-FZ (red. 04.11.2014). // Konsul'tantPljus. [Electronic resource]. [M., 2016.] (Accessed: 25.01.2016).

- Karzayeva H. N, Kichikova of E.B. Organizatsiya sistemyi vnutrennego kontrolya pri autsoringe buhgalterskogo ucheta // Buhgalterskiy uchet v selskom hozyaystve. - 2015. - №. 10. - S 71-75.

- Meshkova G.V. Preimuschestva i nedostatki autsorsinga buhgalterskogo i nalogovogo ucheta [Electronic resource]. – Access mode: http://www.inter-nauka.com/issues/conf-2015/december1/671.

- Meshkova G.V. Upravlenie informatsionnyimi riskami pri ispolzovanii buhgalterskogo autsoringa / Informatsionnoe obespechenie effektivnogo upravleniya deyatelnostyu ekonomicheskih sub'ektov: materialyi VI mezhdunar. nauch. konferentsii.-Krasnodar: Izd-vo Magarin O.G., 2016.-S. 214-220.

- Meshkova G.V. Buhgalterskie riski: suschnost, problemyi upravleniya i puti ih sokrascheniya / Informatsionnoe obespechenie effektivnogo upravleniya deyatelnostyu ekonomicheskih sub'ektov: materialyi VI mezhdunar. nauch. konferentsii.-Krasnodar: Izd-vo Magarin O.G., 2016.-S. 214-221.