THE ROLE OF RUSSIA IN THE EUROBOND MARKET AND U.S. TREASURY BONDS IN 2014

Путинцева И.К.1, Усманова К.Н.2 , Гузь Н.А.3

1,2 Cтудентка факультета «Международных экономических отношений», 3 Научный руководитель, кандидат экономических наук, доцент кафедры «Теория финансов», Финансовый университет при Правительстве Российской Федерации, Москва

МЕСТО РОССИИ НА РЫНКЕ ЕВРООБЛИГАЦИЙ И ЦЕННЫХ БУМАГ КАЗНАЧЕЙСТВА США (ТРЕЖЕРИС) В 2014 ГОДУ

Аннотация

В статье рассмотрены изменения доли России в иностранных ценных бумагах за 2014 год, проанализировано влияние кризиса на фондовый рынок.

Ключевые слова: рынок ценных бумаг, еврооблигации, ценные бумаги Казначейства США (трежерис).

Putintseva I.K.1, Usmanova К.N.2, Guz N.А.3

1,2 Student of Faculty “International Economic Relations”, 3 Scientific supervisor, PhD in Economics, Associate Professor of Chair of Theory of Finance, Financial University under the Government of the Russian Federation, Moscow

THE ROLE OF RUSSIA IN THE EUROBOND MARKET AND U.S. TREASURY BONDS IN 2014

Abstract

In the following article, changes in the share of Russia in the foreign securities in 2014 are described; also, the impact of the economic crisis on the stock market is analyzed.

Keywords: automation, business process, industry, stock market, Eurobonds, U.S. Treasury bonds («treasuries»)

В данной работе основное внимание будет уделено динамике изменения доли России в иностранных ценных бумагах за 2014 год. Актуальность темы в настоящее время особенно высока, поскольку российский фондовый рынок испытывает серьезные кризисные потрясения. В то же время существенно падает доля иностранных инвестиций в российскую экономику – также и по причине потери позиций России на рынке еврооблигаций и трежерис.

- Место России на рынке трежерис

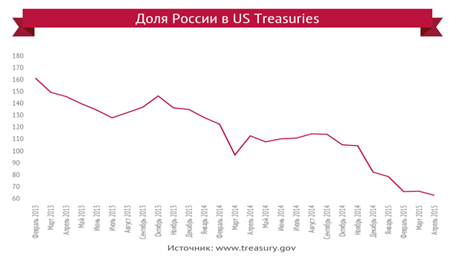

Проанализируем данные об изменении доли России на рынке трежерис в 2014 году. Для начала отметим, что трежерис – это жаргонное название ценных бумаг Казначейства США (традиционно к ним относятся краткосрочные казначейские векселя, среднесрочные казначейские облигации и долгосрочные казначейские облигации). Отобразим динамику изменения доли России в трежерис (млрд.долларов):

Рисунок 1 – Доля России на рынке трежерис в 2013-2015 гг.

На представленном графике прослеживается отрицательная динамика. Так, в 2014 году Россия продала трежерис на 52,6 млн. долларов, что составило около 38% всего пакета. Отсюда логически вытекает вопрос, в чем же причина такой отрицательной динамики. Для ответа следует отметить следующие факторы:

- вынужденная диверсификация портфеля активов России, то есть замена американских ценных бумаг другими активами. В 2014 году Россия стала одним из крупнейших покупателей золота. Снижение ликвидности валютных активов России привело к необходимости уменьшения рисков – например, за счет покупки золота, как продукта конечной ликвидности. Однако недостаток подобной замены очевиден – российская экономика становится непривлекательной для американских инвестиций; к тому же не следует забывать, что на рынке золота свободное ценообразование (в отличие от Бреттон-Вудской мировой финансовой системы середины ХХ в.), поэтому при неблагоприятных факторах возможны резкие скачки цен;

- распродажа трежерис есть не что иное, как попытка Министерства финансов РФ компенсировать серьезный дефицит госбюджета вследствие обвала цены на нефть. Принципиально следующее – Правительство РФ решило израсходовать средства Резервного фонда, при этом, никак не затронув проблему увеличения доходной части бюджета. Например, введение прогрессивной шкалы налогообложения было бы намного более эффективной мерой по компенсации бюджетного дефицита, чем продажа американских ценных бумаг;

- продажа трежерис имеет целью защиту от американских санкций. При неблагоприятном развитии конфликта и его эскалации возможен арест российских активов на территории США. Поэтому некоторые эксперты считают, что Россия изменила не свою долю в трежерис, а только место ее хранения. В доказательство этого факта приводятся следующие данные: объемные продажи трежерис Россией в начале 2014 г. (то есть до резкого падения цены на нефть и девальвации рубля) совпали с такой же объемной покупкой Бельгией трежерис.

Итак, существенное сокращение российской доли в трежерис – это попытка диверсифицировать возросшие риски портфеля активов, а также очевидное стремление финансировать доходную часть бюджета.

- Место России на рынке еврооблигаций

Рынок еврооблигаций также имеет серьезную зависимость от внешних экономических и политических факторов. Особенно заметно это проявляется на примере российской экономики, которая чрезвычайно зависима от цен на сырье. Потеря позиций России, как одного из лидеров рынка еврооблигаций, началась в 2014 году под влиянием:

- падающей цены на нефть, поскольку цена на нефть – ключевой фактор всей российской экономики, в том числе влияющий и на основные индексы российского фондового рынка (РТС и ММВБ);

- санкций ЕС и США. Введение санкций юридически обосновывается «ухудшением обстановки на Украине», однако Штаты преследуют гораздо более серьезные экономические намерения, заключающиеся в ослаблении и без того непрочной российской экономики путем влияния на нефтяные котировки. Например, это проявляется в давлении США на страны ОПЕК, в особенности, на своих союзников (Саудовская Аравия, Кувейт, ОАЭ) по объемам добычи нефти. Геополитически, США выгодна дешевая нефть – это серьезно ударит по экономике России;

- под влиянием санкций европейские инвесторы отказываются вкладывать средства в российские бумаги. И если официального запрета на это нет, то крупные инвесторы все равно опасаются возможных последствий при работе с российскими ценными бумагами. Здесь также стоит подчеркнуть, что сами российские ценные бумаги стали более рисковыми при тех же значениях доходности.

Однако если на рынке трежерис Россия проводила серьезные операции в 2014 году, то на рынке еврооблигаций столь серьезных продаж (или покупок) не было. Существенным оказался лишь обратный эффект – российские ценные бумаги на еврорынке потеряли инвестиционную привлекательность.

В доказательство приведем следующие крупные операции по ценным бумагам за 2014 год:

- «Газпром» в конце 2014 г. разместил еврооблигаций на 700 млн. долларов, и за 2014 год это стало самым крупным размещением;

- также отметим «Промсвязьбанк», разместивший бессрочных облигаций в сентябре 2014 г. на 100 млн. долларов.

В итоге российским компаниям по сравнению с 2013 годом удалось разместить:

Представленные в таблице данные свидетельствуют о колоссальных потерях в инвестиционной привлекательности российских облигаций на европейском рынке.

Сформулируем основные выводы по данной работе:

1) Россия серьезно ослабила свои позиции на мировом фондовом рынке. Причина – хронический порок сырьевой российской экономики в отсутствии развитого реального сектора.

2) Портфель активов России серьезно поредел в плане трежерис, объем еврооблигаций остался на прежнем уровне. Все-таки, более консервативная Европа вряд ли сможет заблокировать российские активы России – видимо, этим соображением руководствовалось Министерство финансов РФ.

3) Российские компании потеряли свои позиции на европейском рынке облигаций – российские ценные бумаги стали доминируемыми по сравнению с европейскими и американскими аналогами.

Литература

- Гузь Н.А. Анализ сегментов мирового финансового рынка // Международный двуязычный научный журнал «Наука и Мир», 2014, № 10 (14), октябрь. – C. 132-139.

- Кузнецов, Б.Т. Рынок ценных бумаг: Учебное пособие для студентов вузов / Б.Т. Кузнецов. - М.: ЮНИТИ-ДАНА, 2013. - 288 c.

- Материалы сайта [Электронный ресурс]: http://www.fomag.ru/ru/news/stocks.aspx?news=7676

References

- Guz' N.A. Analiz segmentov mirovogo finansovogo rynka // Mezhdunarodnyj dvujazychnyj nauchnyj zhurnal «Nauka i Mir», 2014, № 10 (14), oktjabr'. – P. 132-139.

- Kuznecov, B.T. Rynok cennyh bumag: Uchebnoe posobie dlja studentov vuzov / B.T. Kuznecov. - M.: JuNITI-DANA, 2013. - 288 p.

- Materialy sajta [Electronic resource]: http://www.fomag.ru/ru/news/stocks.aspx?news=7676