AN ASSESSMENT OF INVESTMENT ATTRACTIVENESS OF THE "FENIKS VOSTOCHNY" STRUCTURED BONDS FOR PRIVATE INVESTORS

ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ СТРУКТУРНЫХ ОБЛИГАЦИЙ «ФЕНИКС ВОСТОЧНЫЙ» ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ

Научная статья

Якушин Д.И.1, Денисов В.Н.2, *

1 ORCID: 0000-0002-1145-7466;

2 ORCID: 0000-0002-9569-9154;

1, 2 Тульский филиал Российского экономического университета им. Г.В. Плеханова, Тула, Россия

* Корреспондирующий автор (vnik612[at]yandex.ru)

АннотацияВ настоящее время наблюдается значительный всплеск интереса частных инвесторов к инструментам фондового рынка. Одним из таких инструментов являются структурные облигации. Актуальность данного исследования обусловлена потребностью инвесторов в момент приобретения структурных облигаций располагать информацией об их инвестиционной привлекательности. Объектом изучения в данной работе выступили структурные облигации с полной защитой капитала «Феникс Восточный». В качестве показателей инвестиционной привлекательности в статье рассматривались показатели доходности и риска. В работе представлена методика оценки доходности структурных облигаций с учетом рыночного риска. Проведенное сравнение структурных облигаций с банковским депозитом показало, что структурные облигации не могут рассматриваться удачной альтернативой депозитам.

Ключевые слова: частные инвестиции, структурные облигации, доходность, риск.

AN ASSESSMENT OF INVESTMENT ATTRACTIVENESS OF THE "FENIKS VOSTOCHNY" STRUCTURED BONDS FOR PRIVATE INVESTORS

Research article

Yakushin D.I.1, Denisov V.N.2, *

1 ORCID: 0000-0002-1145-7466;

2 ORCID: 0000-0002-9569-9154;

1, 2 Tula Institute (branch) of Plekhanov Russian University of Economics, Tula, Russia

* Corresponding author (vnik612[at]yandex.ru)

AbstractCurrently, there is a significant surge in the interest of private investors in stock market instruments. One of such instruments is structured bonds. The current significance of this study is due to the need of investors at the time of purchasing structured bonds to have information about their investment attractiveness. The article focuses on structured bonds with full capital protection, "Feniks Vostochny". The authors examine the indicators of profitability and risk as indicators of investment attractiveness. Also, the paper features a methodology for assessing the profitability of structured bonds taking into account market risk. Comparing structured bonds with a bank deposit showes that structured bonds cannot be considered a successful alternative to deposits.

Keywords: private investments, structured bonds, profitability, risk.

Введение

Последние полтора-два года в России наблюдается настоящий инвестиционный бум. По данным на июль 2021 года, брокерские счета на Московской бирже открыли около 15 млн. человек [6].

К причинам существенного роста интереса физических лиц к инвестициям на фондовом рынке можно отнести [5]:

- Смягчение денежно-кредитной политики ЦБ РФ привело к значительному снижению ставок по депозитам и перетоку традиционных вкладчиков банков в альтернативные инвестиционные инструменты.

- Развитие цифровых технологий, делающих простым и быстрым доступ рядового инвестора на биржу (мобильные приложения, позволяющие открывать брокерский счет и управлять им со смартфона, удаленное открытие брокерского счета с идентификацией через портал «Госуслуги», быстрый перевод денег с банковского счета на брокерский счет и обратно и др.).

- Существенный рост Российского фондового рынка.

- Введение индивидуальных инвестиционных счетов, позволяющих получить налоговые вычеты.

- Рост дивидендных выплат у российских компаний.

- Пенсионная реформа, заставившая многих россиян задуматься о долгосрочных накоплениях.

- Активное продвижение банками финансовых продуктов с инвестиционной составляющей (инвестиционное страхование жизни, накопительное страхование жизни, инвестиционные вклады, структурные продукты).

Одним из востребованных финансовых инструментов для инвестирования на фондовом рынке в последнее время являются структурные облигации [8].

Согласно действующему законодательству структурной является облигация, выплата по которой зависит от наступления или ненаступления определенных обстоятельств [9].

При этом в последние годы широкое распространение получили так называемые «инвестиционные» облигации с полной защитой капитала, где от динамики базовых активов (акций, процентных ставок, курсов валют, индексов и т.п.) зависит только выплата дополнительного дохода, а не номинала.

Банки и брокеры активно продвигают как структурные облигации, выпущенные резидентами (как правило, с полной защитой капитала), так и структурные облигации, выпущенные иностранными эмитентами (с полной или частичной защитой капитала). За период с декабря 2017 г. по ноябрь 2020 г. объем структурных облигаций на счетах физических лиц вырос с 68 до 503 млрд. руб.

Структурные облигации с защитой капитала, в большинстве своем имеют достаточно сложный алгоритм расчета дополнительного дохода. Это затрудняет их справедливую оценку инвесторами.

Основные результатыУчитывая возрастающие масштабы рынка, количество предлагаемых структурных облигаций, заинтересованность частных инвесторов в приобретении таких продуктов, очевидной является необходимость создания методики оценки инвестиционной привлекательности структурных облигаций. Это и обуславливает актуальность темы данного научного исследования.

В качестве объекта исследования в данной работе были выбраны структурные облигации с полной защитой капитала, активно продвигавшиеся на российском рынке инвестиционной компанией БКС совместно с банком «Восточный» под наименованием «Феникс Восточный» [1]. Основные параметры данной облигации представлены в табл. 1 [2].

Таблица 1 – Параметры структурной облигации «Феникс Восточный»

| Параметр | Значение |

| Вид финансового инструмента | Корпоративная облигация с доходностью, привязанной к цене акций (Нота) |

| Категория инвесторов | Квалифицированные инвесторы |

| Эмитент финансового инструмента | БрокерКредитСервис Стракчэрд Продактс ПиЭлСи (BrokerCreditService Structured Products Plc) |

| Брокер | ООО «Компания БКС» |

| Код ценной бумаги | XS2085844640 |

| Дата начала торгов | 28.11.2019 |

| Дата погашения | 30.12.2024 |

| Первоначальная номинальная стоимость | 1 250,00 |

| Валюта номинала | USD |

| Периодичность выплаты купона в год | 1 |

| Дата выплаты первого купона | 30.12.2020 |

| Ставка купона, % | 11,00 |

| Сумма купона, в валюте номинала | 137,50 |

| Базовые активы | Sony Corp. Philip Morris Int. Mc Donald's BMW Сбербанк Норильский никель |

| Порог выплаты процентного дохода (Купонный барьер) | 100% начальной стоимости активов |

| Порог выплаты номинала | 100% защита капитала |

Условия выплаты купонов (процентного дохода):

- Если на момент наблюдения цена хотя бы одной акции, являющейся базовым активом, окажется ниже своего начального значения, то купон не выплачивается, однако он «запоминается» и может быть выплачен в следующем периоде.

- Если на момент наблюдения цены всех акций, являющихся базовыми активами структурной облигации, окажутся не ниже своих начальных значений, то выплачивается текущий купон, а также ранее не выплаченные купоны.

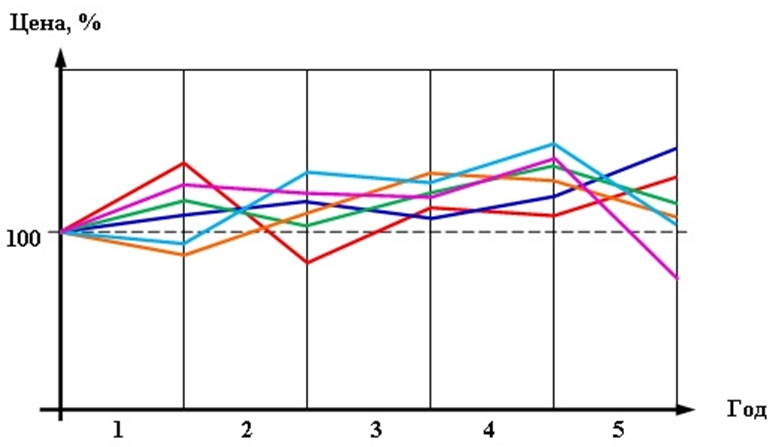

Рис. 1 – Возможная динамика цен базовых активов структурной облигации

Для иллюстрации механизма выплат по рассматриваемой структурной облигации на рис. 1 представлен один из возможных сценариев, описывающих динамику базовых активов. В конце первого и второго года купоны не выплачиваются. В конце третьего года выплачивается текущий купон за третий год, а также купоны за 1-й и 2-ой годы. В конце четвёртого года выплачивается текущий купон. В конце пятого года выплачивается номинал облигации, купон не выплачивается.

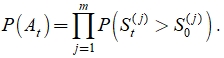

Оценка инвестиционной привлекательности производилась по двум показателям: доходности и риску, аналогично тому, как это делалось в работе [11].

Риски структурных облигаций приведены в табл. 2.

Таблица 2 – Риски структурных облигаций

| Вид риска | Разновидность | Содержание |

| Кредитный риск | Риск эмитента | Риск невыполнения эмитентом структурного продукта своих обязательств (дефолт эмитента структурного продукта) |

| Риск по инструментам с фиксированной доходностью | Дефолт эмитента инструментов с фиксированной доходностью. | |

| Риск по производным финансовым инструментам | Возможность неисполнения своих обязательств одной из сторон срочного контракта. | |

| Рыночный риск | Фондовый | Риск неблагоприятного изменения цен базовых активов, от которых зависят выплаты купонов. |

| Валютный | Риск потерь, связанных с неблагоприятным изменением курсов иностранной валюты. | |

| Риск ликвидности | Риск ликвидности актива | Риск невозможности продать структурный продукт в течение срока его действия по приемлемой рыночной цене в связи с практическим отсутствием вторичного рынка таких продуктов. |

В данной работе основное внимание уделено фондовому рыночному риску. Другие риски не рассматриваются. Объясняется это следующим.

Кредитный риск эмитента во многом устраняется выбором для инвестирования структурных продуктов, выпущенных надежными эмитентами с проверенной репутацией. Кредитный риск по инструментам с фиксированной доходностью также может быть существенно уменьшен при использовании инструментов с высоким кредитным рейтингом. Риск по производным финансовым инструментам снижается при использовании в качестве таких инструментов фьючерсов и биржевых опционов, где гарантом исполнения срочных контрактов выступает биржа. Однако надо иметь в виду, что выбор инструментов с фиксированной доходностью и производных финансовых инструментов при конструировании структурных продуктов остается за эмитентом структурного продукта. Инвестору остаётся лишь надеяться, что этот выбор будет сделан в пользу инструментов с низким кредитным риском.

Так как рассматриваемый в данной работе структурный продукт номинирован в долларах США, то, очевидно, покупка его для российского инвестора сопровождаются валютным риском. Однако если предположить, что инвестор не планирует конвертировать полученные в ходе погашения структурного продукта средства в рубли, то данный риск полностью устраняется.

Риск рыночной ликвидности структурного продукта можно не принимать во внимание, если инвестор будет держать данный продукт до момента его погашения.

Рассматриваемый в данной работе финансовый инструмент относится к категории структурных облигаций, выплата процентов по которым определяется динамикой стоимости акций, являющихся базовыми активами. Так как изменение цен акций представляет собой случайный процесс, то доходность структурной облигации будет, очевидно, являться случайной величиной. Как известно из теории вероятностей случайная величина полностью описывается законом распределения вероятностей, который представляет собой совокупность всех возможных значений случайной величины с соответствующими им вероятностями [4]. В данном случае мы имеем дело с дискретной случайной величиной. Таким образом, для задания закона распределения доходности рассматриваемой структурной облигации необходимо перечислить все возможные значения доходности и определить их вероятности.

Определим количество значений доходности.

В конце каждого года в течение 5-ти летнего срока существования структурного продукта реализуется один из двух вариантов развития, представленных в табл. 3.

Таблица 3 – Условия выплаты и начисления купонов по структурной облигации

| № | Ситуация на рынке акций | Выплата купона по облигации |

| 1 | Цены всех акций на дату наблюдения оказываются выше своих начальных значений. | Начисляется и выплачивается текущий купон, а также ранее начисленные и не выплаченные купоны. |

| 2 | Цена хотя бы одной акции на дату наблюдения оказываются ниже своего начального значения. | Текущий купон начисляется, но не выплачивается, а запоминается. |

Таким образом, количество возможных сценариев развития событий при инвестировании средств в рассматриваемую структурную облигацию в момент её эмиссии можно определить с помощью известной формулы комбинаторики [4]:

![]()

Данные сценарии будут отличаться друг от друга порядком выплаты купонов и вероятностью их реализации. Сценарии представлены в табл. 4.

Таблица 4 – Возможные сценарии выплаты купонов по структурной облигации

| № | Год | № | Год | |||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | |||

| 1 | 0 | 0 | 0 | 0 | 0 | 17 | 1 | 0 | 0 | 0 | 0 | |

| 2 | 0 | 0 | 0 | 0 | 1 | 18 | 1 | 0 | 0 | 0 | 1 | |

| 3 | 0 | 0 | 0 | 1 | 0 | 19 | 1 | 0 | 0 | 1 | 0 | |

| 4 | 0 | 0 | 0 | 1 | 1 | 20 | 1 | 0 | 0 | 1 | 1 | |

| 5 | 0 | 0 | 1 | 0 | 0 | 21 | 1 | 0 | 1 | 0 | 0 | |

| 6 | 0 | 0 | 1 | 0 | 1 | 22 | 1 | 0 | 1 | 0 | 1 | |

| 7 | 0 | 0 | 1 | 1 | 0 | 23 | 1 | 0 | 1 | 1 | 0 | |

| 8 | 0 | 0 | 1 | 1 | 1 | 24 | 1 | 0 | 1 | 1 | 1 | |

| 9 | 0 | 1 | 0 | 0 | 0 | 25 | 1 | 1 | 0 | 0 | 0 | |

| 10 | 0 | 1 | 0 | 0 | 1 | 26 | 1 | 1 | 0 | 0 | 1 | |

| 11 | 0 | 1 | 0 | 1 | 0 | 27 | 1 | 1 | 0 | 1 | 0 | |

| 12 | 0 | 1 | 0 | 1 | 1 | 28 | 1 | 1 | 0 | 1 | 1 | |

| 13 | 0 | 1 | 1 | 0 | 0 | 29 | 1 | 1 | 1 | 0 | 0 | |

| 14 | 0 | 1 | 1 | 0 | 1 | 30 | 1 | 1 | 1 | 0 | 1 | |

| 15 | 0 | 1 | 1 | 1 | 0 | 31 | 1 | 1 | 1 | 1 | 0 | |

| 16 | 0 | 1 | 1 | 1 | 1 | 32 | 1 | 1 | 1 | 1 | 1 | |

Доходность сценария зависит от того, выплачиваются или нет купоны, и в какой последовательности это происходит.

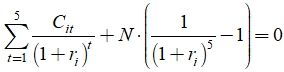

Доходность i-го сценария ![]() определяется как внутреннюю норму рентабельности из решения следующего уравнения [10]:

определяется как внутреннюю норму рентабельности из решения следующего уравнения [10]:

где N – номинал структурного продукта (облигации);

![]() – размер купонных выплат в t-ом году по i-му сценарию.

– размер купонных выплат в t-ом году по i-му сценарию.

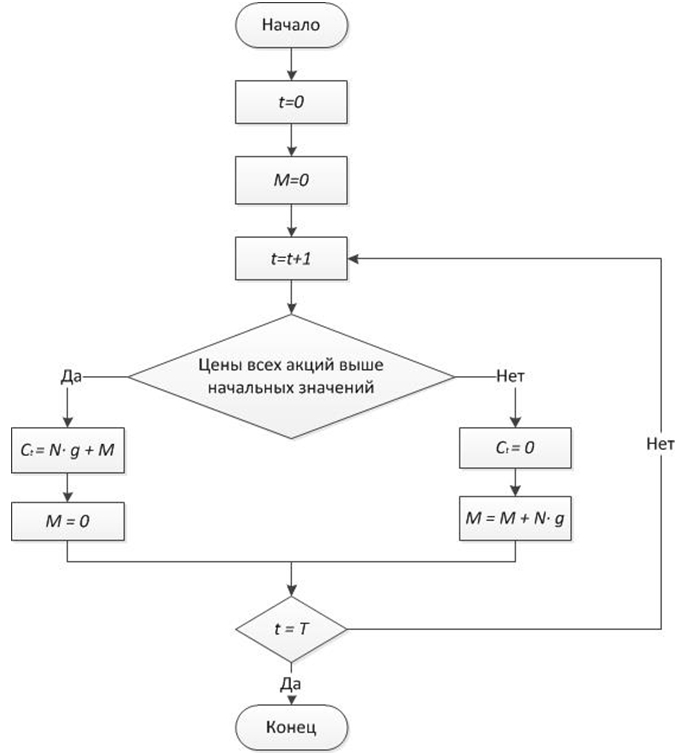

Блок-схема алгоритма определения размера купонных выплат (процентных платежей) представлен на рис. 2.

Рис. 2 – Блок-схема алгоритма определения значения купонных выплат по структурной облигации

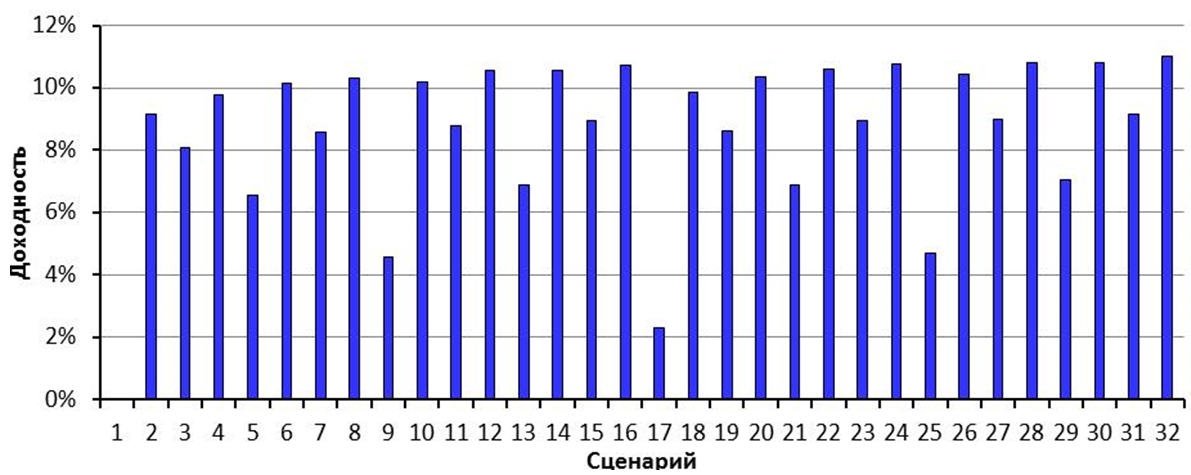

На блок схеме были приняты следующие условные обозначения: t – номер года; T – срок обращения структурной облигации; g – купонная ставка; Ct – купонная выплата в t-ом году; M – купонная память. Результаты вычислений доходности сценариев представлены на рис. 3.

Рис. 3 – Доходность структурной облигации

Минимальная доходность равна 0% и соответствует первому сценарию, согласно которому инвестор вообще не получает купоны. Последний, 32-ой, сценарий имеет максимальную доходность, равную 11%. В этом случае инвестор получает все купоны.

Вероятность реализации каждого из 32 сценариев зависит от динамики цен акций, являющихся базовыми активами структурной облигации.

Введем следующие случайные события:

![]() - событие, заключающееся в том, что цены всех акций в момент времени t будут больше своих начальных значений;

- событие, заключающееся в том, что цены всех акций в момент времени t будут больше своих начальных значений;

![]() - событие, заключающееся в том, что цена хотя бы одной акции в момент времени t будет меньше своего начального значения.

- событие, заключающееся в том, что цена хотя бы одной акции в момент времени t будет меньше своего начального значения.

При этом

При этом где ![]() – цена j-ой акции в начальный момент времени;

– цена j-ой акции в начальный момент времени;

![]() – цена j-ой акции в момент времени t (t=1, T).

– цена j-ой акции в момент времени t (t=1, T).

В данной работе предполагалось, что цены базовых активов меняются независимо друг от друга. Данное допущение основывается на следующих двух моментах.

Во-первых, акции, являющиеся базовыми активами структурной облигации, выпущены эмитентами, относящимися к разным отраслям экономики (см. табл. 5).

Таблица 5 – Отраслевая принадлежность эмитента

| Эмитент | Отрасль/сектор экономики |

| Sony Corp. | Электроника |

| Philip Morris Int. | Производство табачной продукции |

| McDonald's | Общественное питание |

| BMW | Автомобилестроение |

| Сбербанк | Финансы |

| Нор. Никель | Металлургия |

Во-вторых, показатели корреляции между приростами цен акций по абсолютной величине не превышают 0.3, что говорит о весьма слабой связи между динамикой цен (табл. 6).

Таблица 6 – Линейные коэффициенты корреляции между приростами цен акций

| Sony Corp. | Philip Morris Int. | Mc Donald's | BMW | Сбербанк | Нор. Никель | |

| Sony Corp. | 1 | 0,164 | 0,035 | 0,134 | 0,302 | -0,025 |

| Philip Morris Int. | 0,164 | 1 | 0,109 | 0,189 | 0,170 | -0,188 |

| McDonald's | 0,035 | 0,109 | 1 | 0,016 | -0,089 | -0,083 |

| BMW | 0,134 | 0,189 | 0,016 | 1 | 0,005 | 0,097 |

| Сбербанк | 0,302 | 0,170 | -0,089 | 0,005 | 1 | 0,277 |

| Нор. Никель | -0,025 | -0,188 | -0,083 | 0,097 | 0,277 | 1 |

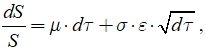

Вероятности событий ![]() определялись исходя из предположения, что динамика цен акций описывается моделью геометрического броуновского движения с постоянными параметрами [3]:

определялись исходя из предположения, что динамика цен акций описывается моделью геометрического броуновского движения с постоянными параметрами [3]:

где S – цена акции;

τ – время;

μ – параметр сноса (дрейфа);

σ – волатильность;

ε ~ N(0,1) – нормально распределенная случайная величина с математическим ожиданием 0 и СКО, равным единице).

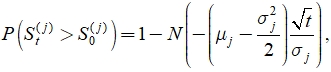

В соответствии с работой [12] искомые вероятности определялись по формуле:

где S – цена акции;

τ – время;

μ – параметр сноса (дрейфа);

σ – волатильность;

ε ~ N(0,1) – нормально распределенная случайная величина с математическим ожиданием 0 и СКО, равным единице).

В соответствии с работой [12] искомые вероятности определялись по формуле:

где

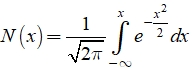

где  - функция стандартного нормального распределения.

Параметры μ и σ определялись на основе исторических данных за последние три года перед эмиссией структурной облигации.

Значения параметров представлены в табл. 7.

- функция стандартного нормального распределения.

Параметры μ и σ определялись на основе исторических данных за последние три года перед эмиссией структурной облигации.

Значения параметров представлены в табл. 7.

Таблица 7 – Параметры модели геометрического броуновского движения динамики цен акций

| Параметр | Эмитент | |||||

| Sony Corp. | Philip Morris Int. | Mc Donald's | BMW | Сбербанк | Нор. Никель | |

| μ | 0,294 | -0,022 | 0,160 | -0,064 | 0,128 | 0,210 |

| σ | 0,267 | 0,234 | 0,166 | 0,190 | 0,280 | 0,254 |

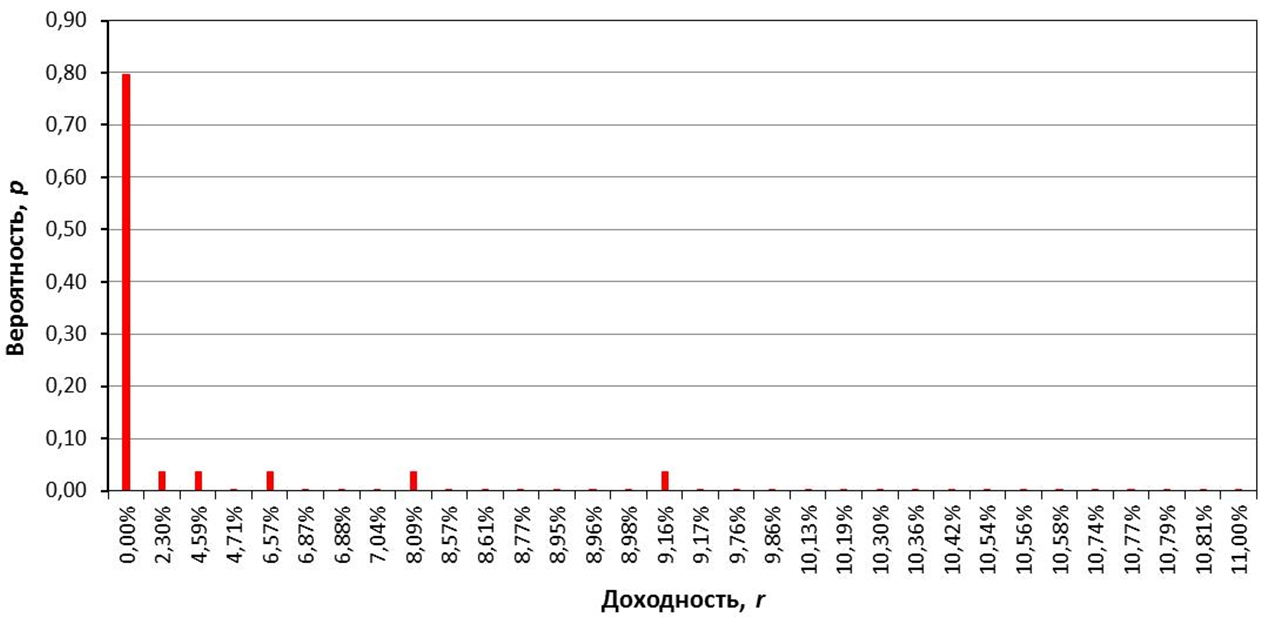

Полученное в результате вычислений по рассмотренным выше формулам вероятностное распределение доходности структурной облигации показано на рис. 4.

Рис. 4 – Вероятностное распределение доходности структурной облигации

В табл. 8 приведены обобщающие характеристики доходности структурной облигации как случайной величины.Таблица 8 – Обобщающие характеристики доходности структурной облигации

| Характеристика | Значение |

| Математическое ожидание, % | 1,287 |

| Дисперсия | 0,000788 |

| СКО, % | 2,788 |

| Коэффициент вариации | 2,167 |

| Мода | 0 |

| Показатель асимметрии | 1,961 |

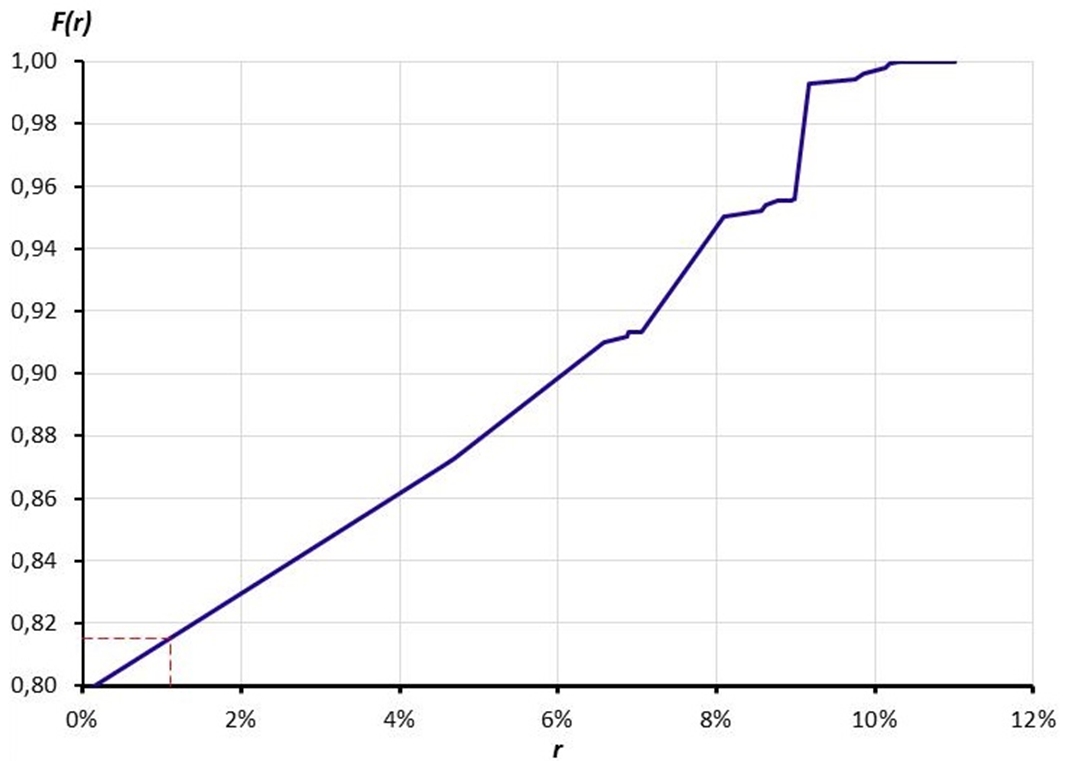

В качестве показателя рыночного риска рассматриваемой структурной облигации была оценена вероятность получения доходности ниже ставки по банковским депозитам в долларах США. Для этого была построена функция распределения доходности (рис. 5).

Рис. 5 – Функция распределения доходности и вероятность получить доходность ниже ставки по депозитам

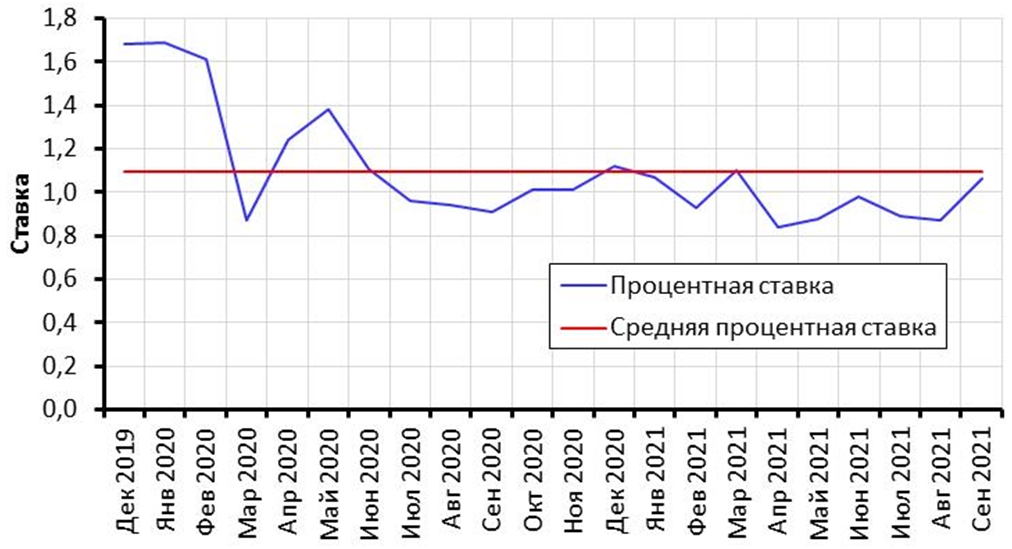

В качестве ставки по долларовым депозитам бралось среднее значение за период с декабря 2019 г. по сентябрь 2021 г. (рис. 6) [7].

Рис. 6 – Динамика ставки по банковским депозитам в долларах США

Как видно, вероятность получить доходность по рассматриваемым структурным облигациям ниже ставки по депозитам весьма велика (около 0,815).

Заключение

В заключении сравним структурные облигации и классический банковский депозит по целому ряду критериев (табл. 9).

Таблица 9 – Сравнение структурных облигаций и банковского депозита

| Критерий сравнения | Классический банковский депозит | Структурная облигация |

| Гарантированная доходность | Есть | Нет |

| Гарантия возврата инвестированных средств | Есть. В соответствии с законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. | Нет. По причине риска банкротства эмитента облигации и дефолта эмитента активов с фиксированной доходностью |

| Ожидаемая доходность | 1,01% По состоянию на сентябрь 2021г. | 1,287% |

| Вероятность получить нулевую доходность | ~ 0,00 | ~ 0,80 |

| Наличие комиссий | Нет | Наличие скрытых (встроенных) комиссий, а также комиссия при покупке/продаже облигации |

| Возможность досрочного расторжения договора и возврата инвестированной суммы | Да. Как правило, с потерей всех или большей части начисленных процентов (зависит от условий депозита). | Практически нет, либо с большими потерями инвестированной суммы. Возможно только при наличии развитого вторичного рынка, который в настоящее время отсутствует. |

| Налогообложение дохода | Налогообложению по ставке 13% подлежит доход превышающий сумму равную 1 млн. руб., умноженную на ключевую ставка ЦБ РФ (по состоянию на 12 ноября эта сумма равна 75000 руб.) | Весь доход подлежит налогообложению по ставке 13% |

Как видно, результат такого сравнения не в пользу структурных облигаций.

По сравнению с размещением денег на банковский депозит, инвестор, вкладывая свои средства в структурные облигации, рискует получить доходность существенно ниже, учитывая комиссии и налоги.

Кроме того, он рискует вообще потерять все свои инвестированные средства или большую их часть по причине реализации кредитного риска.

Подводя итог, можно сделать следующий вывод: инвестиционная привлекательность рассмотренных в данной работе структурных облигаций крайне низкая.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- БКС Капитал и Банк «Восточный» расширяют сотрудничество по совместным продажам инвестиционных продуктов [Электронный ресурс]. URL: https://www.vostbank.ru/about/press-center/news/bks-kapital-i-bank-vostochnyy-rasshiryayut-sotrudnichestvo-po-sovmestnym-prodazham-investitsionnykh-/ (дата обращения: 14.11.2021).

- БрокерКредитСервис Стракчэрд Продактс ПиЭлСи BrokerCreditService Structured Products Plc), облигации иностранного эмитента (XS2085844640) [Электронный ресурс]. URL: https://www.moex.com/ru/issue.aspx?code=XS2085844640 (дата обращения: 14.11.2021).

- Буренин А.Н. Управление портфелем ценных бумаг / А. Н. Буренин. - М. : НТО им. академика С.И. Вавилова, 2005. - 452 с.

- Гмурман, В.Е. Теория вероятностей и математическая статистика: учебник для вузов / В. Е. Гмурман. — 12-е изд. — Москва : Издательство Юрайт, 2021. — 479 с.

- О чем говорят тренды. Макроэкономика и рынки// Бюллетень Департамента исследований и прогнозирования. – 2021 г. – №1(45). [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/31939/bulletin_21-01.pdf (дата обращения: 14.11.2021).

- Обзор ключевых показателей профессиональных участников рынка ценных бумаг. II квартал 2021 года. Информационно-аналитический материал [Электронный ресурс]. URL: http://www.cbr.ru/Collection/Collection/File/36615/review_secur_21Qpdf (дата обращения: 14.11.2021).

- Процентные ставки по кредитам и депозитам и структура кредитов и депозитов по срочности. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/int_rat/ (дата обращения: 14.11.2021).

- Структурные облигации в России: новый инструмент на российском финансовом рынке. Обзорный доклад СРО НФА. Декабрь 2019 г. [Электронный ресурс]. URL: https://new.nfa.ru/upload/iblock/e77/Strukturnye-obligatsii-v-Rossii-novyy-instrument-na-rossiyskom-finansovom-rynke.pdf (дата обращения: 14.11.2021).

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ (последняя редакция). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_10148/ (дата обращения: 14.11.2021).

- Четыркин Е.М. Финансовая математика: Учеб. / Е.М. Четыркин. – М.: Дело, 2000. – 400 с.

- Якушин Д. И. Оценка инвестиционной привлекательности структурного продукта с полной защитой капитала «Участие с полной защитой»/ Д. И. Якушин, И. И. Румянцева, В. Г. Степанов и др. // Концепт. – 2015. – Спецвыпуск № 06. – [Электронный ресурс]. URL: http://e-koncept.ru/2015/75102.htm (дата обращения: 14.11.2021).

- Якушин Д.И. Оценка вероятности направления будущего движения цен биржевых активов / Д.И. Якушин, Н.В. Воронцова, В.Н. Денисов и др. // Вестник Алтайской академии экономики и права. – 2018. – № 5. – С. 236-245; [Электронный ресурс]. URL: https://vaael.ru/ru/article/view?id=114 (дата обращения: 14.11.2021).

Список литературы на английском языке / References in English

- BKS Kapital i Bank «Vostochnyj» rasshirjajut sotrudnichestvo po sovmestnym prodazham investicionnyh produktov [BCS Capital and Vostochny Bank expand cooperation on joint sales of investment products] [Electronic resource]. URL: https://clck.ru/ZMDPJ (accessed: 14.11.2021) [in Russian]

- BrokerKreditServis Strakchjerd Prodakts PiJelSi BrokerCreditService Structured Products Plc), obligacii inostrannogo jemitenta (XS2085844640) [BrokerCreditService Structured Products Plc), bonds of a foreign issuer (XS2085844640)] [Electronic resource]. URL: https://www.moex.com/ru/issue.aspx?code=XS2085844640 (accessed: 14.11.2021) [in Russian]

- Burenin A.N. Upravlenie portfelem cennyh bumag [Securities portfolio management] / A. N. Burenin. Moscow : Scientific and Technical Society named after academician S.I. Vavilov, 2005. - 452 p. [in Russian]

- Gmurman, V. E. Teorija verojatnostej i matematicheskaja statistika : uchebnik dlja vuzov [Probability theory and mathematical statistics : textbook for universities] / V. E. Gmurman. Moscow : Urait Publishing House, 2021. - 479 p. [in Russian]

- O chem govorjat trendy. Makrojekonomika i rynki [What the trends say. Macroeconomics and markets] // Bjulleten' Departamenta issledovanij i prognozirovanija [Bulletin of the Department of Research and Forecasting]. – 2021. – №1(45). [Electronic resource]. URL: https://cbr.ru/Collection/Collection/File/31939/bulletin_21-01.pdf (accessed: 14.11.2021) [in Russian]

- Obzor kljuchevyh pokazatelej professional'nyh uchastnikov rynka cennyh bumag. II kvartal 2021 goda. Informacionno-analiticheskij material [Overview of key indicators of professional participants of the securities market. II quarter of 2021.] [Electronic resource]. URL: http://www.cbr.ru/Collection/Collection/File/36615/review_secur_21Q2.pdf (accessed: 14.11.2021). [in Russian]

- Procentnye stavki po kreditam i depozitam i struktura kreditov i depozitov po srochnosti [Interest rates on loans and deposits and the structure of loans and deposits by maturity] [Electronic resource]. URL: https://cbr.ru/statistics/bank_sector/int_rat/ (accessed: 14.11.2021). [in Russian]

- Strukturnye obligacii v Rossii: novyj instrument na rossijskom finansovom rynke. Obzornyj doklad SRO NFA. Dekabr' 2019 g. [Structural bonds in Russia: a new instrument in the Russian financial market. Overview report Self-regulatory organization of the NFA. December 2019] [Electronic resource]. URL: https://new.nfa.ru/upload/iblock/e77/Strukturnye-obligatsii-v-Rossii-novyy-instrument-na-rossiyskom-finansovom-rynke.pdf (accessed: 14.11.2021). [in Russian]

- Federal'nyj zakon «O rynke cennyh bumag» ot 22.04.1996 N 39-FZ (poslednjaja redakcija) [Federal Law "On the Securities Market" dated 22.04.1996 N 39-FL (latest edition).] [Electronic resource]. URL: http://www.consultant.ru/document/cons_doc_LAW_10148/ (accessed: 14.11.20211). [in Russian]

- Chetyrkin E.M. Finansovaja matematika: Uchebnik [Financial Mathematics: Textbook] / E.M.Chetyrkin – M.: Delo, 2000. – 400 p. [in Russian]

- Jakushin D. I. Ocenka investicionnoj privlekatel'nosti strukturnogo produkta s polnoj zashhitoj kapitala «Uchastie s polnoj zashhitoj» [Assessment of the investment attractiveness of a structural product with full capital protection "Participation with full protection"] / D. I. Jakushin, I. I. Rumjanceva, V. G. Stepanov et al. // Koncept [Concept]. - 2015. - Special Issue No. 06. – [Electronic resource]. URL: http://e-koncept.ru/2015/75102.htm (accessed: 14.11.20211). [in Russian]

- Jakushin D.I. Ocenka verojatnosti napravlenija budushhego dvizhenija cen birzhevyh aktivov [Assessment of the probability of the direction of future price movement of exchange-traded assets] / D.I. Jakushin, N.V. Voroncova, V.N. Denisov et al. // Vestnik Altajskoj akademii jekonomiki i prava [Bulletin of the Altai Academy of Economics and Law]. – 2018. – № 5. – P. 236-245; [Electronic resource]. URL: https://vaael.ru/ru/article/view?id=114 (accessed: 14.11.20211). [in Russian]