THE SPECIFICS OF HOUSEHOLDS FUNCTIONING IN THE RUSSIAN FEDERATION

THE SPECIFICS OF HOUSEHOLDS FUNCTIONING IN THE RUSSIAN FEDERATION

Abstract

In the modern world, household is an important part of the country's economy, and the welfare of the country depends on the efficiency and quality of households.

In order to function effectively in the economic system of the country, the household must conduct an analysis of the needs and desires of the direct participants. Then, on the basis of the received data, the formation of opportunities and goals of creation of savings takes place. Along with the creation of directions and goals of household finance management, the direct participants of the household make a tentative assessment of the size of their financial resources necessary to meet the existing needs.

Household economics relies on a rather complex and contradictory set of relations between its participants. These relations are determined by differences in age, character traits, habits of people, different level of their needs and incomes. At the same time, the normal development of the household is possible only if the participants find mutual understanding in making economic decisions. The coordination of socio-economic interests of different participants of the household is provided by the regulation of these interests, which means the possible change of the part of the disposable income coming to one member of the household. Here lies one important point, which boils down to the following: the participants of the household redistribute their income independently, without the intervention of the state.

1. Введение

Роль домашнего хозяйства в экономике велика, потому что большая часть ВВП в виде товаров и услуг потребляется домашними хозяйствами, следовательно, они формируют спрос. Домашние хозяйства создают накопления финансовых ресурсов, в результате образуются сбережения, которые являются источником инвестиций в разных сферах экономики. Домашние хозяйства характеризуются различными учетно-статистическими показателям, которые используются для анализа состояния общества. Кроме того, домашние хозяйства участвуют во всех процессах, которое происходят в экономике.

На данный момент времени домохозяйства находятся в сложившейся системе макроэкономических и микроэкономических отношений. Они представляют собой один из важнейших социально-экономических институтов с определенными формами собственности, традициями и нормами, механизмами саморегулирования жизнедеятельности. Как хозяйствующий субъект, домашние хозяйства представлены на финансовых рынках, потребительских благ и услуг, рынка труда, и в других сферах экономики. Также они способствуют формированию производственного потенциала и в целом влияют на результаты экономических и социальных реформ, являясь их непосредственными участниками.

2. Методология и методы исследования

В качестве научного инструментария в исследовании задействованы научно-математические и статистические методы, в том числе: системный, логический, сравнительный анализ, группировка и обобщение.

3. Основные результаты

При изучении сущности и функций домашних хозяйств нельзя не остановиться на вопросе благосостояния домашних хозяйств. Благосостояние домохозяйства – это разница между стоимостью активов домохозяйства и стоимостью его обязательств и является одним из ключевых факторов, определяющих частное потребление.

Увеличение благосостояния домохозяйств сказывается на частном потреблении в краткосрочной перспективе. Уровень благосостояния домохозяйств является важным фактором, влияющим на выбор долгосрочного потребления и его рост. Вместе с ожидаемым будущим трудовым доходом он определяет уровень пожизненных ресурсов, доступных домохозяйствам.

Поскольку частное потребление является крупнейшим фактором общей экономической активности, благосостояние домохозяйств имеет существенное влияние на состояние экономики и, соответственно, на уровень инфляции. В свою очередь, денежно-кредитная политика государства оказывает влияние на динамику благосостояния. Поэтому важно учитывать уровни и изменения в благосостоянии домохозяйств при определении соответствующей денежно-кредитной политики

, .Особенностью финансов домашних хозяйств является слабое регулирование государством, которое не имеет инструментов прямого влияния на процессы формирования и перераспределения пассивов и активов, поэтому ответственность за их рациональность и эффективность возлагается на домашние хозяйства. При этом эффективность использования имеющихся ресурсов во многом определяют материальное благополучие населения.

Процесс управления финансовыми ресурсами домохозяйства представляет собой процедуру определения направлений и относительных частей распределения финансовых ресурсов домохозяйств. Финансовые ресурсы домохозяйства представляют собой совокупность денежных средств и материальных активов, которые, в свою очередь, имеются в распоряжении домашнего хозяйства, а так же предназначены для обеспечения потребностей в потреблении и реализации возможностей домохозяйства по осуществлению накоплений.

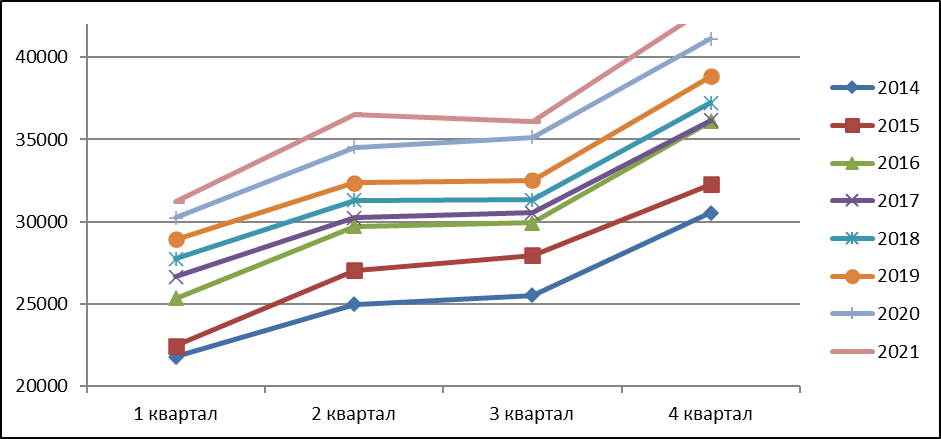

Для анализа доходов домашних хозяйств в Российской Федерации, в рамках данного исследования, использованы открытые статистические данные, собранные с официальных сайтов, таких как сайт Государственной статистики РФ и сайт Министерства экономического развития РФ. Если рассматривать динамику денежных доходов населения РФ, то можно отметить следующие закономерности. В целом, в динамике 2014-2021 годов наблюдается рост доходов населения. На начало 2014 года доход составлял 22 890 рублей, на начало 2021 года доход среднестатистического домохозяйства составил 31791,2 рубля. Рассматривая динамику доходов по кварталам, можно отметить, что доходы населения растут в течение года, однако, доходы последнего квартала года всегда значительно выше доходов домохозяйств в первом квартале следующего года, рис.1.

Рисунок 1 - Среднедушевые денежные доходы населения РФ в 2014-2021 гг

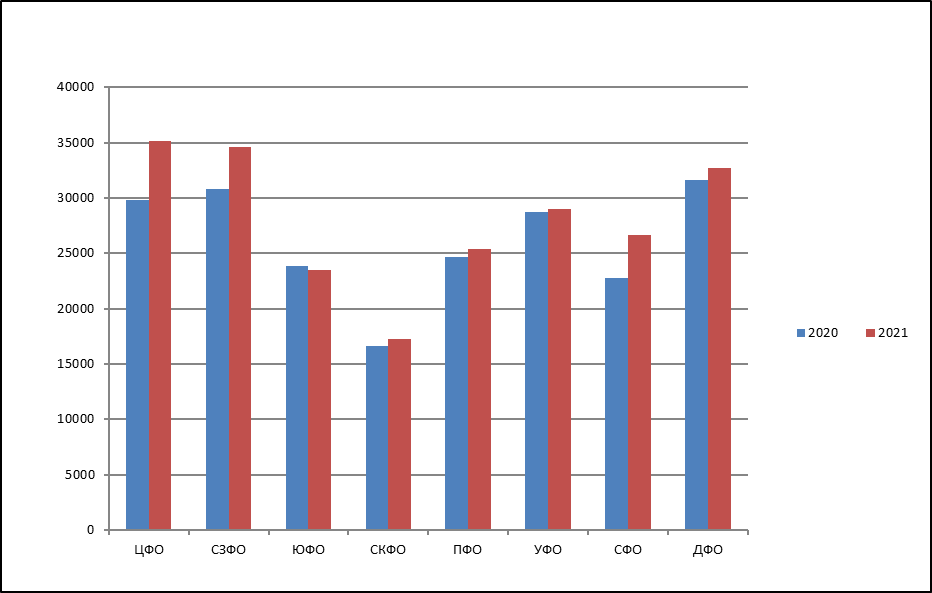

Рисунок 2 - Структура располагаемых ресурсов домашних хозяйств по федеральным округам РФ

Таблица 1 - Структура располагаемых ресурсов домашних хозяйств в зависимости от состава семьи, в процентах к итогу

| Располагаемые ресурсы - всего | В том числе | |||

денежные расходы | стоимость натуральных поступлений продуктов питания | стоимость натуральных поступлений непродовольственных товаров и услуг | сумма сделанных сбережений | ||

Все домашние хозяйства | 100 | 82,5 | 2,1 | 0,7 | 14,7 |

домашние хозяйства,состоящие из: | |||||

1 человека | 100 | 84,3 | 2,0 | 0,8 | 12,9 |

2 человек | 100 | 76,5 | 2,0 | 0,6 | 20,9 |

3 человек | 100 | 84,9 | 1,8 | 0,7 | 12,6 |

4 и более человек | 100 | 84,9 | 2,4 | 0,7 | 12,0 |

домашние хозяйства, имеющие детей в возрасте до 16 лет: | |||||

1 ребенка | 100 | 85,5 | 1,7 | 0,8 | 11,9 |

2 детей | 100 | 83,5 | 2,5 | 0,8 | 13,2 |

3 и более детей | 100 | 80,8 | 2,1 | 0,6 | 16,5 |

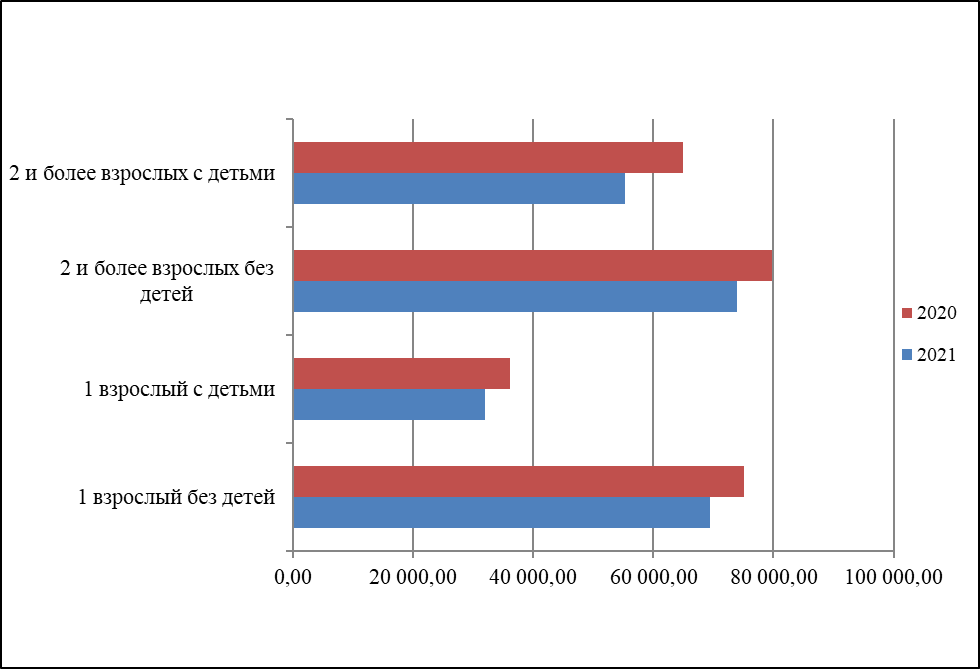

Анализ показал, наибольшими ресурсами располагают домохозяйства, состоящие из двух и более взрослых без детей – в структуре данного показателя наибольшими ресурсами обладают домохозяйства, состоящие из двух и более взрослых, а так же одного взрослого без детей – в структуре данного показателя наибольшими ресурсами обладают домохозяйства, состоящие из работающего взрослого, ресурсы домохозяйств, состоящих из одного неработающего взрослого имеет доход вдвое меньше чем работающие, рис.3.

Рисунок 3 - Структура располагаемых ресурсов домашних хозяйств в зависимости от состава семьи за 2020-2021 гг

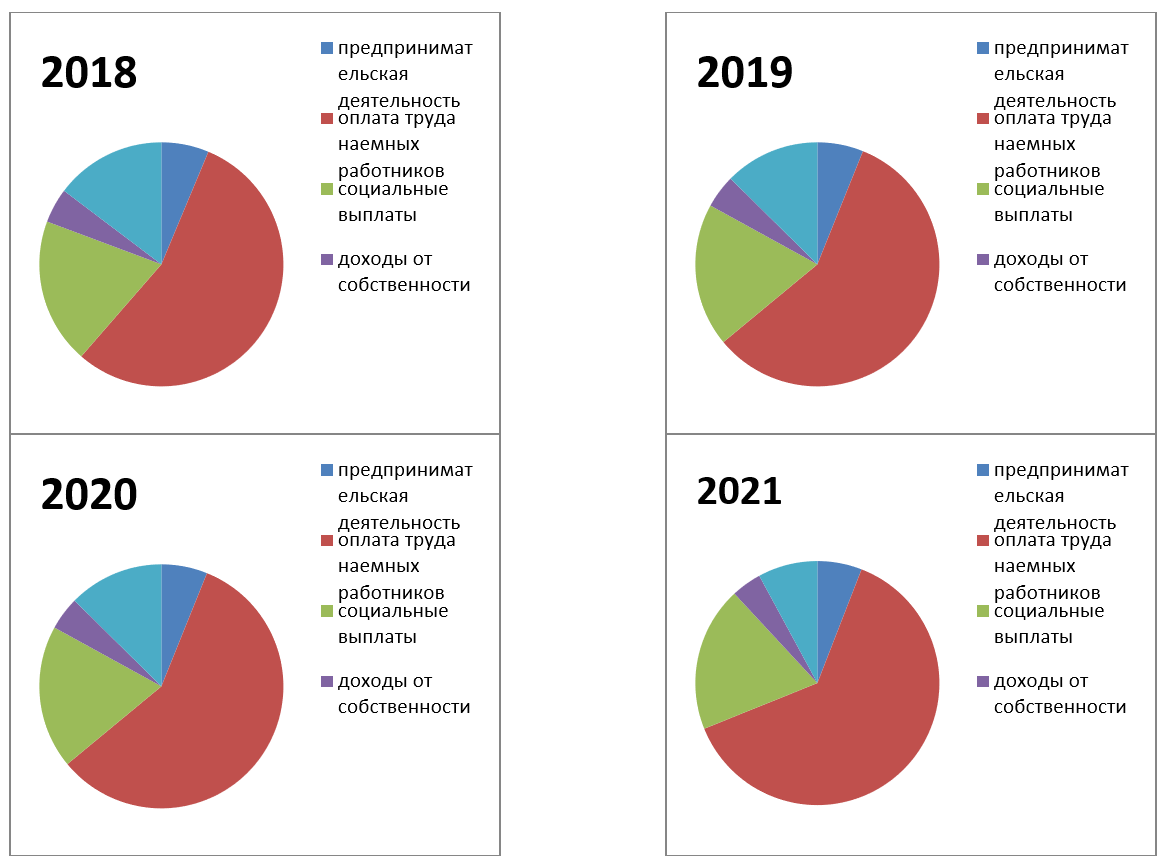

Рисунок 4 - Структура доходов домашних хозяйств 2018-2021 гг

Далее проведем анализ реальных располагаемых денежных доходов населения Российской Федерации. Исследуя статистические данные, можно сказать, что в последние года наблюдается рост реальных располагаемых доходов домашних хозяйств. Так, в 2020 году 2 квартал показал результаты лучше на 1,0%, 3 квартал – на 2,9%, третий квартал – на 1,8%. Первый квартал 2021 года показал снижение доходов на 0,2%.

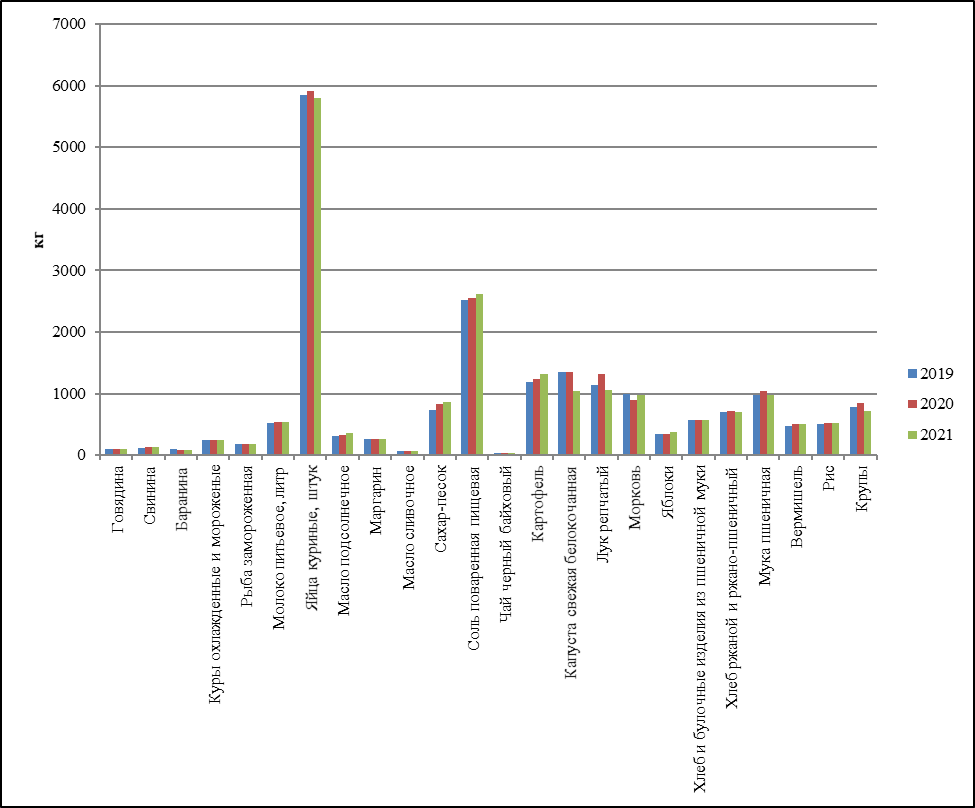

Проведем анализ покупательской способности среднедушевых денежных доходов населения в месяц. Рассматривая покупательскую способность среднедушевых доходов с продуктами питания можно так же проанализировать возможности домохозяйств покупать те или иные продукты – их доступность для среднестатистического домохозяйства, рис.5.

Рисунок 5 - Покупательная способность среднедушевых денежных доходов населения в месяц (нарастающий итог)

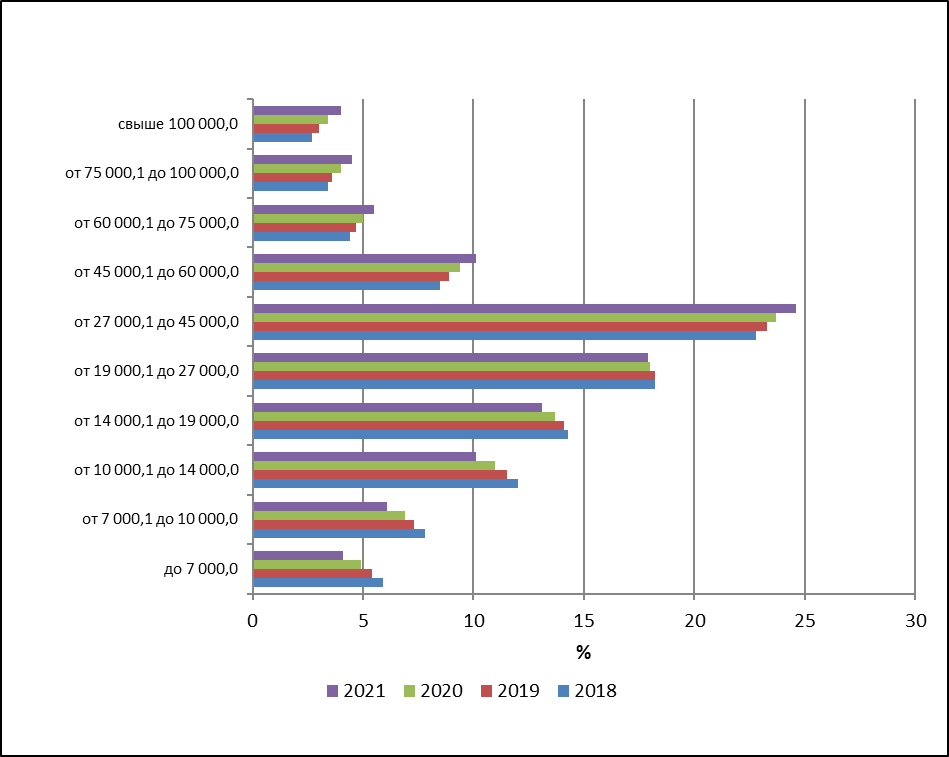

Проведем анализ распределения населения по величине среднедушевых денежных доходов. Основная доля среднедушевых денежных доходов в период с 2016-2021 гг. приходится на доход от 27000 до 45000 рублей. Анализируя динамику, необходимо отметить, что за период 2016-2021 гг наблюдается рост доли домохозяйств, чьи доходы находятся в промежутке от 27000 до 45000 рублей. На втором месте располагаются домохозяйства с доходом от 19 000 до 27 000 рублей. Динамика данной категории показывает снижение доли в период от 2016 до 2021 гг. Население, получающее более 100 000 рублей составляет наиболее маленькую долю в структуре доходов. При этом, необходимо отметить, что за период 2016-2021гг доля увеличилась на 1,3% с 2,7% до 4%, рис.6.

Рисунок 6 - Распределение населения по величине среднедушевых денежных доходов

Далее рассмотрим расходы домашних хозяйств. Рассмотрим располагаемые ресурсы и расходы на потребление домашних хозяйств в зависимости от места проживания, в среднем на члена домашнего хозяйства в месяц, в табл. 2

.Таблица 2 - Располагаемые ресурсы и расходы на потребление домашних хозяйств в зависимости от места проживания, в среднем на члена домашнего хозяйства в месяц

| 2016, рублей | 2017, рублей | 2018, рублей | 2019, рублей | 2020, рублей | 2021, рублей |

Все домашние хозяйства | 16087,9 | 16770,3 | 17490,3 | 19169,2 | 18578,5 | 20506,0 |

в том числе:

| ||||||

Домашние хозяйства, имеющие детей в возрасте до 16 лет | 13289,4 | 13933,8 | 14486,6 | 15555,0 | 15655,2 | 17483,8 |

из них домашние хозяйства, имеющие:

| ||||||

одного ребенка | 14991,4 | 15992,0 | 16503,8 | 17599,3 | 17810,1 | 20209,2 |

двух детей | 12061,7 | 12725,7 | 13215,5 | 14257,3 | 14298,2 | 15661,1 |

трех и более детей | 8698,4 | 8615,3 | 9595,0 | 10182,8 | 10369,8 | 11228,6 |

Домашние хозяйства, не имеющие детей в возрасте до 16 лет | 18915,2 | 19683,7 | 20532,0 | 22895,4 | 21646,2 | 23687,7 |

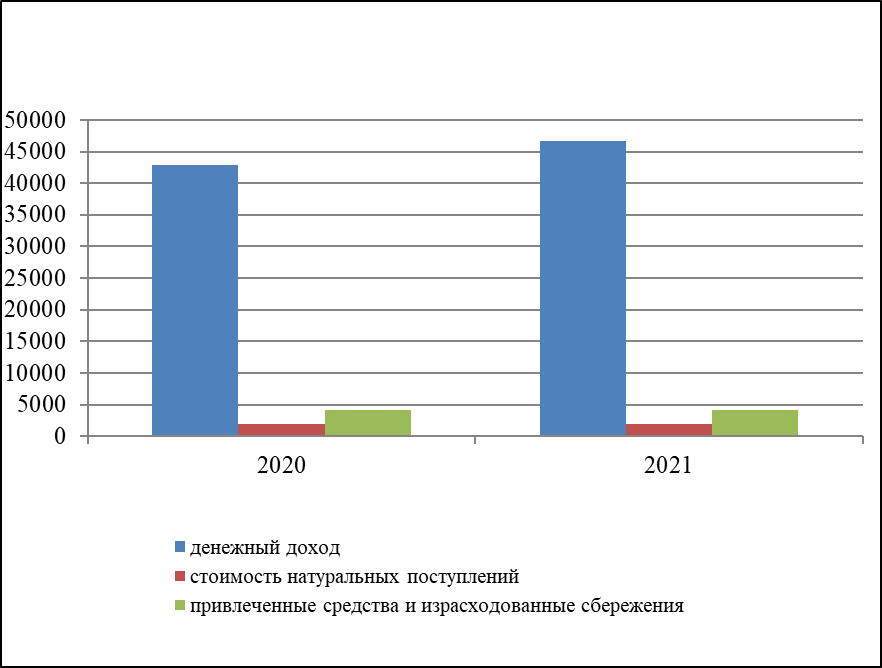

Основными источниками поступлений денежных средств домохозяйств являются денежные доходы. Они составляют 88% от всех поступлений, рис.7. Рассматривая динамику ресурсов можно отметить, что наблюдается рост денежных доходов. За год они повысились на 8%. Размер натуральных поступлений увеличился за период 2018-2021 г на 9%, размер привлеченных средств на 5%.

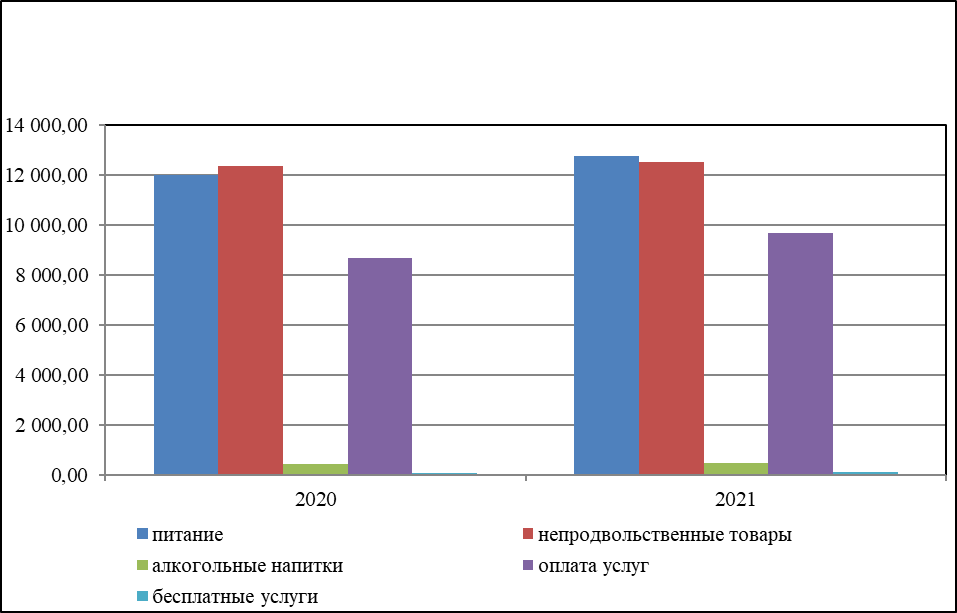

Далее рассмотрим расходы на потребление домашних хозяйств по категориям. В 2020 году основную долю составляют непродовольственные товары, рис.8. На втором месте расходы на питание на третьем месте расходы на оплату услуг. В 2021 году повышаются расходы на питание и выходят на первое месте в структуре расходов. На второе место переместились расходы на непродовольственные товары, расходы на оплату услуг остались на третьем месте.

Рисунок 7 - Располагаемые ресурсы домашних хозяйств

Рассмотрим структуру располагаемых ресурсов и расходов на потребление домашних хозяйств в зависимости от уровня среднедушевых располагаемых ресурсов группам населения. Основную долю доходов домашние хозяйства тратят на питание и непродовольственные товары. Далее представим данные по располагаемым ресурсам, расходам на потребление и потребительские расходы домашних хозяйств в зависимости от состава домохозяйства и числа работающих лиц в среднем на члена домашнего хозяйства в месяц.

Рисунок 8 - Расходы на потребление домашних хозяйств по категориям

Для успешного экономического развития Россия сейчас остро нуждается в инвестициях. Сбережения домашних хозяйств являются одним из таких важнейших потенциальных источников. Россия выглядит уникальной страной, так при высокой норме сбережений для экономики в целом, в секторе домохозяйства их масса крайне незначительна. В условиях Российской Федерации процесс сбережения имеет ярко выраженную специфику. Она отражается в том, что при общем высоком уровне совокупных сбережений населения доля депонируемых средств относительно невелика.

Определяется это преимущественно двумя причинами: относительно скудностью среднестатистического дохода в стране; отсутствием привычки делать накопления в организованной форме сбережений, такой как покупка ценных бумаг, драгоценных металлов и т.д. Чтобы задействовать этот инвестиционный потенциал, необходимо достичь такой степени привлекательности инвестиционной среды, которая бы максимально обеспечивала инвестиционные потребности населения, чтобы в стране сформировались группы домохозяйств, которые располагают сберегательными возможностями для инвестирования. Это относится, прежде всего, к инвестиционным институтам, призванным по инвестиционному статусу работать со средствами домохозяйств. Это означает необходимость выхода домохозяйств на финансовые рынки – участие в таких формах сберегательного поведения, которые обеспечивали бы работу их денежных средств во вкладах в банках и инвестиционных фондах, в акциях и страховых полисах.

4. Заключение

В современной экономике домашние хозяйства играют важную роль в связи с тем, у домашних хозяйств находится в собственности факторы производства – домохозяйства являются конечными потребителями товаров и услуг, производимых фирмами, таким образом они создают спрос на рынке в соответствии со своими вкусами и предпочтениями. Так же домохозяйства, помимо всего прочего, оказывают все виды профессиональных услуг, их деятельность очень необходима для ускорения экономического развития страны и повышения уровня жизни граждан.

На основе статистических данных можно сделать вывод, что в настоящее время у среднестатистического домохозяйства растут расходы и снижаются доходы. На основе проведенного анализа выявлено, что основную долю средств домохозяйства тратят на продукты первой необходимости и коммунальные платежи. Среднестатистическое домохозяйство со средним уровнем дохода достаточно мало тратит на продукты питания, дорогостоящие товары и вещи.

Основная доля доходов домашних хозяйств в РФ состоит из оплаты труда наемных рабочих. При возникновении кризиса в экономике, работники могут лишиться своих рабочих мест и большая часть домохозяйств будет находиться на грани дефолта или в сложном экономическом положении. Кроме того, на доходы домохозяйств оказывают влияние высокие тарифы на коммунальные платежи и высокие цены на продукты питания.

Авторами статьи выделены проблемы эффективного управления финансами домашних хозяйств и предложен ряд мер для повышения эффективности управления финансовыми средствами домашних хозяйств.