ЗНАЧЕНИЕ РАЗВИТИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ КРЕДИТНОЙ КООПЕРАЦИИ ДЛЯ МАЛОГО БИЗНЕСА НА СЕЛЕ

Новикова Н.Ю.

Преподаватель ФГБОУ ВПО Государственный аграрный университет Северного Зауралья

ЗНАЧЕНИЕ РАЗВИТИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ КРЕДИТНОЙ КООПЕРАЦИИ ДЛЯ МАЛОГО БИЗНЕСА НА СЕЛЕ

Аннотация

В статье определено значение сельскохозяйственных кредитных кооперативов в развитии малого бизнеса на селе. Приведены данные по развитию сельских кредитных кооперативов в целом по России и по Тюменской области.

Ключевые слова: малый бизнес, сельскохозяйственные кредитные кооперативы, Тюменская область.

Novikova N.U.

Lecturer, chief of the State agrarian University of Northern Urals

THE IMPORTANCE OF DEVELOPMENT OF AGRICULTURAL COOPERATIVES FOR SMALL BUSINESS IN RURAL

Abstract

The article defines the value of agricultural credit cooperatives in the development of small business in rural areas. Data is given for the development of rural credit cooperatives in Russia and the Tyumen region.

Keywords: small business, agricultural credit cooperatives, Tyumen region.

Развитие малого бизнеса на селе и сохранение сельских территорий становиться все более актуальным вопросом, так у малого бизнеса больше возможности для создания дополнительных рабочие мест в сельской местности, для обеспечения продовольственной безопасности в стране.

Одной из проблем устойчивого развития малых форм хозяйствования на селе является доступность финансовых средств. В последнее время банки активизировали работу с сельхозтоваропроизводителями, предлагая различные виды и формы кредитования для всех категорий предприятий сельского хозяйства, в том числе и малым формам хозяйствования. Но зачастую, специфика банковского кредитования малого бизнеса на селе предполагает оформления пакета документов, высокую процентную ставку, обеспечения залога по кредиту, наличие у заемщика документов, подтверждающих его финансового положение, все это усложняет и затягивает получения кредита.

Во многих регионах нашей страны данная проблема с успешно решается путем развития сельской кредитной кооперации. Сельскохозяйственный потребительский кредитный кооператив (СПКК) - это объединение фермеров, которое формируется за счет взносов членов кооператива и доходов от его деятельности. В кооператив объединяются те, у кого недостаточно средств, и те, у кого, напротив, есть лишние деньги. Обе стороны решают свои задачи: одни получают доступ к финансам, а другие — отдают свободные средства, чтобы получить с них процент.

В России по состоянию на 1 января 2013 года насчитывается около 1,8 (на 4% больше по сравнению с прошлым годом) тыс. сельскохозяйственных кредитных кооперативов.

Распределение СПКК по регионам страны очень не равномерно: в таких регионах как Якутия, Астраханская, Волгоградская, Кемеровская, Самарская, Саратовская области, они играют заметную роль в оказании финансовых услуг на селе, тогда как в Новгородской, Псковской, Смоленской и многих других отраслях СПКК до настоящего времени развития не получили. Сегодня в России кредитная кооперация представлена в 62 субъектах страны, 373 сельских районах и 792 сельских поселениях.

По объему кредитования СКПК занимают третье место по объемам кредитования на селе после Сбербанка и Россельхозбанка. В прошлом году СКПК предоставили фермерам около 12 млрд. рублей.

В Тюменской области, при поддержке правительства, успешно развиваться система сельскохозяйственной потребительской кооперации представленная 132 сельскохозяйственными потребительскими кооперативами, 23 из которых кредитные. За 2012 год сельскохозяйственные потребительские кредитные кооперативы выдали около 4 тыс. займов ( в 2011г.- 4, 5 тыс.) на сумму более 466 млн. рублей (в 2011г.- 450 млн. рублей), из них около 97% займов выдано гражданам, ведущим личное подсобное хозяйство. Как мы видим, наблюдается замедление оборотов заимствования в кредитных кооперативах, основной причиной этого является увеличение сумм выдаваемых кредитов. Займы выдаются на покупку техники, сельскохозяйственных животных, кормов, а также на строительство животноводческих помещений и другие нужды. Средняя процентная ставка по займам в СПКК области составляет 11-12% годовых, что делает их доступными для малого бизнеса на селе. Одновременно кредитными кооперативами увеличены сроки пользования заемными средствами. На затраты капитального характера (приобретение сельхозтехники, строительство мини ферм) займы выдаются на срок до 7 лет.

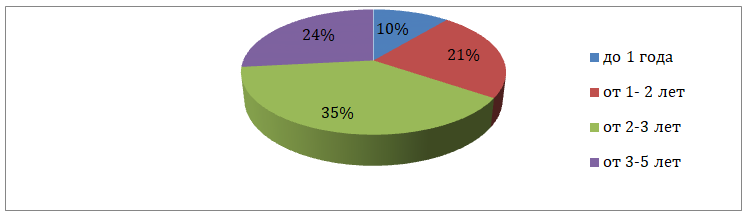

Рис. 1 - Структура выдаваемых займов по срокам погашения в Тюменской области

Наиболее активными заемщиками средств в СПКК области являются субъекты малого предпринимательства, в частности личные подсобные хозяйства. В структуре выдаваемых займов СПКК Тюменской области основное место занимают займы со средним сроком погашения (Рис. 1).

Для дальнейшего развития сельской кредитной кооперации в Тюменской области разработана «Концепция развития сельскохозяйственной кредитной кооперации на период 2017 г.», в которой обозначен ряд мероприятий, направленных на совершенствование системы сельскохозяйственной кооперации региона для обеспечения доступа малого агробизнеса к кредитным ресурсам с государственной поддержкой [3.с.114].

Созданная система сельской кредитной кооперации направлена на укрепление и поддержку крестьянско-фермерских хозяйств, личных подсобных хозяйств с целью улучшения условий и сбыта продукции.

Очевидно, перспективы развития малого бизнеса на селе определяются тем, насколько эффективно он вовлечен в процесс развития потребительской кооперации, в том числе и кредитной. Сельскохозяйственная кредитная кооперация выполняет важную по обеспечению финансовых услуг на селе, тем самым оказывая поддержку малому бизнесу на селе, содействуют созданию новых рабочих мест, увеличению размеров хозяйств и повышению их доходности.

Список литературы

Постановление Правительства Тюменской области о выполнении областной целевой программы «Основные направления развития АПК Тюменской области на 2008-2014 годы» от 26.09.2013 г., № 1379.

Палаткин И.В. Формирование региональной системы сельскохозяйственной кредитной кооперации как поддержка малого бизнеса // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. - № 12. – С. 53-57.

Пахомчик С.А., Клыкова т.В Опыт становления и развития сельскохозяйственной кооперации в Тюменской области // Вестник Алтайского аграрного университета. – 2013. - № 4 (102). – с. 109-114.