УПРАВЛЕНИЕ КОРРЕКЦИЯМИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОГО ПРОЕКТА С ПОЗИЦИИ ЭКОНОМИКИ ЗНАНИЙ

Мельникова Е.Ф.1, Лобанов О.С.2, Минаков В.Ф.3

1Аспирант, 2к.э.н., 3д.т.н., профессор,

Санкт-Петербургский государственный экономический университет

УПРАВЛЕНИЕ КОРРЕКЦИЯМИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОГО ПРОЕКТА С ПОЗИЦИИ ЭКОНОМИКИ ЗНАНИЙ

Аннотация

Предложен интегрированный подход к управлению изменениями инвестиционно-строительного проекта на различных этапах жизненного цикла, направленный на повышение качества управления и вероятности исполнения проекта с заданными параметрами.

Ключевые слова: управление изменениями, коррекционная резистентность, инновационная экономика.

Melnikova E.F.1, Lobanov O.S.2, Minakov V.F.3

1Postgraduate, 2PhD in Economic Sciences, 3PhD in Technical Sciences, Professor,

St. Petersburg State University of economics

CORRECTION MANAGEMENT IN INVESTMENT AND CONSTRUCTION PROJECT FROM THE POSITION OF INNOVATORY ECONOMICS

Abstract

An integrative approach to change management in investment and construction project at different life cycle phases is proposed in order to improve quality of project management and probability of its execution at predetermined parameters.

Keywords: change management, correction resistance, innovatory economics.

Развитие управления проектами в России прошло сложный путь: во времена СССР оно было изрядно затруднено в силу особенностей экономического и политического строя, подходов к управлению организацией, использования информационных технологий, а также социальной психологии. Несмотря на успешную реализацию ряда крупных проектов, например, космических под руководством С.П. Королева, атомно-энергетических – И.В. Курчатова и так далее, инструменты проектного менеджмента не получили достаточного распространения в стране, а эффективность отдельных мероприятий достигалась скорее навыками конкретного лидера и его команды, нежели применением системных подходов к управлению. При этом показатели осуществления проектов в целом по стране оказывались в разы ниже аналогичных показателей в мире. В частности, фактический срок создания и ввода в эксплуатацию среднего по размерам предприятия в СССР составлял 9-12 лет, что примерно в 3,5-4 раза дольше, чем в развитых странах Запада [1-4]. Одним из факторов, повлиявшим на данную ситуацию является разрозненность планов и целей всех участников инвестиционных проектов.

Современные тенденции в инновационной экономике тесно переплетаются с принципами управления проектами в силу их сонаправленности на эффективное использование интеллектуального капитала компаний [5-6]. Если изначально концепция проектного менеджмента была направлена на получение показателей выполнения задач в рамках одной компании-исполнителя, то рассматриваемый в данной статье подход ориентирован на повышение ценности проектов не только по факту их реализации, но и на всех стадиях жизненного цикла проекта от оценки до завершения для всех его заинтересованных сторон.

Управление изменениями является одним из процессов, объединяющих все этапы создания результата инвестиционно-строительного проекта [4]. Организация, формирующая основные технические решения и реализующая проектирование, ориентированная при этом на ведение базы знаний по проектам не только в рамках конкретного договора (объема проектно-изыскательских работ), но и инвестиционно-строительного проекта в целом (в том числе на этапах строительства, эксплуатации, ликвидации объекта) обладает качественно более высоким уровнем интегрированного проектного менеджмента, что значимо как для самой проектной компании, так и для заказчика. По мере накопления базы знаний по параметрам внесения коррекций в проектно-сметную документацию (ПСД), компания, ее разрабатывающая, получит возможность решать следующую задачу: совместно с заказчиком осуществлять отбор факторов внесения изменений в ПСД и резервирования значений параметров для увеличения вероятности реализации проекта в рамках заданных требований по срокам, стоимости, объему трудозатрат и пр. на требуемую величину [7]. Данную задачу помогает решить авторский метод коррекционной резистентности проекта.

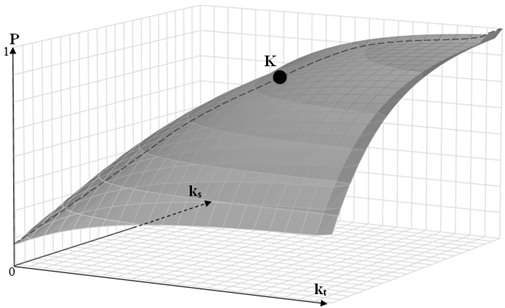

Рассмотрим пример по параметрам «сроки» и «стоимость выполнения» одной из работ (комплекса работ) проекта с учетом коррекций по причине i. На рис. 1 приведена модель распределения вероятности pi реализации в рамках заданных требований по срокам и стоимости с учетом резервирования времени tрез внесения коррекций в результаты проекта по причине i. Указанная зависимость по каждому из параметров по своей сущности является кривой коррекционной резистентности – в частности, по срокам она может быть представлена следующим образом (1):

, (1)

, (1)

где pmin - вероятность исполнения проекта без резервирования, pmax - максимальная вероятность исполнения проекта с учетом резервирования, tрасч – расчетная длительность работы (единственная итерация выполнения – без коррекций); tрез – резерв сроков на выполнение коррекций.

Обратим внимание, что производная ряда распределения вероятностей является строго убывающей функцией, следовательно, можно говорить о зоне неэластичности для заказчика (спонсора, инвестора). На рис. 1 вероятность в точке K – нулевая итерация для согласования резервов на коррекцию и вероятности выполнения работы (проекта) с заданными сроками – является границей допустимости эластичности спроса на повышение качества проекта.

Рис. 1 – Модель коррекционной резистентности по параметрам «сроки» и «стоимость»

Предложенная модель коррекционной резистентности позволяет перейти к новой методике оценки и планирования проекта, а также взаимодействия с его заинтересованными сторонами на основе статистической информации о выполнении работ в проектах с учетом причин и параметров коррекций. Для реализации предлагаемой методики коррекционной резистентности проекта необходимо формирование базы статистических данных по параметрам выполнения работ и внесения коррекций в их результаты. Данная методика включает следующие шаги:

Оценка (планирование) работ проекта без учета коррекций на базе прошлого опыта компаний-исполнителей.

На основе статистической информации о рисках коррекции результатов проекта производится оценка возможности коррекций результатов с учетом их причин и стадий ЖЦ проекта и влияния на вероятность реализации проекта с заданными параметрами (сроки, бюджет, трудозатраты и т.д.) (рис. 1).

Предлагается резервирование по тем параметрам, с которыми связаны наибольшие риски. Для определения объемов резервирования, с ключевыми заинтересованными сторонами согласуется требуемое значение вероятности (уровень коррекционной резистентности) реализации проекта с заданными параметрами.

По выбранным причинам коррекций с учетом оценки их влияния на параметры проекта и установленного уровня коррекционной резистентности, расчетные параметры выполнения работ и планы-графики выполнения проекта меняются на параметры с учетом требуемых резервов, получаемых по модели (рис. 1).

На этапе исполнения контролируется реализация запланированных и незапланированных коррекций, их причинно-следственная дифференциация и анализ использования коррекционных резервов.

На всем протяжении жизненного цикла проекта производится накопление базы знаний по реализации коррекций.

Таким образом, предложенный в данной статье подход к управлению изменениями позволяет не только сформировать резервы для реализации коррекций в рамках конкретного договора (объема работ), но и объединить заинтересованные стороны проекта в рамках задачи планирования и контроля модификаций результатов этапов проекта на всех стадиях его жизненного цикла, что повышает эффективность инструментов и методов управления таким проектом для всех его участников и уровень его зрелости по критерию непрерывного усовершенствования методологии и технологии управления проектами модели Organizational Project Management Maturity Model (OPM3).

Литература

- Воропаев В.И., Управление проектами в России. – М.: «Аланс». – 1995. – с. 225.

- Паутова В.П., Сафарян А.А., Выштакалюк Д.Н. ОСОБЕННОСТИ ОБЪЕДИНЕНИЯ БАНКОВСКИХ БРЕНДОВ // Международный научно-исследовательский журнал = Research Journal of International Studies. – 2015. – № 3-3 (34). – С. 79-80.

- Сафарян А.А., Выштакалюк Д.Н., Баша Н.В. ГИБКАЯ ПРИОРИТЕЗАЦИЯ ЦЕЛЕЙ ПО УРОВНЯМ УПРАВЛЕНИЯ КОМПАНИЕЙ В ПРОЦЕССЕ ВЫКУПА С ДОЛГОВЫМ ФИНАНСИРОВАНИЕМ // Международный научно-исследовательский журнал = Research Journal of International Studies. – 2015. – № 3-3 (34). – С. 87-89.

- Минаков В.Ф., Паутова В.П., Сафарян А.А. Методика финансового анализа доходности инноваций // Nauka-rastudent.ru. – 2015. – № 03 (015-2015) / [Электронный ресурс] – Режим доступа. – URL: http://nauka-rastudent.ru/15/2485/. – С. 7.

- Минаков В. Ф., Сафарян А. А. Инновационная реструктуризация предприятий // APRIORI. Серия: Гуманитарные науки [Электронный ресурс]. – 2015. – № 2. – Режим доступа: http://apriori-journal.ru/journal-gumanitarnie-nauki/?id=596. – С. 7.

- Карпова В. С., Мельникова Е. Ф. Планирование и контроль ресурсов в проектах инжиниринговой компании средствами Oracle Primavera // Информационные технологии в бизнесе. Сборник 8-й международной научной конференции. 19–20 июня 2013 г. Санкт-Петербург. Conference of St.-Petersburg State University of Economics and Finance. Information Technology in Business / Под ред. проф. В. В. Трофимова, В. Ф. Минакова. – 2013. – С 68 - 74. ISBN 978-5-94652-426-4

- Радченко М.В., Баша Н.В., Мельникова Е.Ф. Интеграционный механизм хеджирования инновационных проектов//Nauka-Rastudent.ru. 2015. № 3 (15). С. 8.

References

- Voropaev V.I., Upravlenie proektami v Rossii. – M.: «Alans». – 1995. – s. 225.

- Pautova V.P., Safarjan A.A., Vyshtakaljuk D.N. OSOBENNOSTI OB##EDINENIJa BANKOVSKIH BRENDOV // Mezhdunarodnyj nauchno-issledovatel'skij zhurnal = Research Journal of International Studies. – 2015. – № 3-3 (34). – S. 79-80.

- Safarjan A.A., Vyshtakaljuk D.N., Basha N.V. GIBKAJa PRIORITEZACIJa CELEJ PO UROVNJaM UPRAVLENIJa KOMPANIEJ V PROCESSE VYKUPA S DOLGOVYM FINANSIROVANIEM // Mezhdunarodnyj nauchno-issledovatel'skij zhurnal = Research Journal of International Studies. – 2015. – № 3-3 (34). – S. 87-89.

- Minakov V.F., Pautova V.P., Safarjan A.A. Metodika finansovogo analiza dohodnosti innovacij // Nauka-rastudent.ru. – 2015. – № 03 (015-2015) / [Jelektronnyj resurs] – Rezhim dostupa. – URL: http://nauka-rastudent.ru/15/2485/. – S. 7.

- Minakov V. F., Safarjan A. A. Innovacionnaja restrukturizacija predprijatij // APRIORI. Serija: Gumanitarnye nauki [Jelektronnyj resurs]. – 2015. – № 2. – Rezhim dostupa: http://apriori-journal.ru/journal-gumanitarnie-nauki/?id=596. – S. 7.

- Karpova V. S., Mel'nikova E. F. Planirovanie i kontrol' resursov v proektah inzhiniringovoj kompanii sredstvami Oracle Primavera // Informacionnye tehnologii v biznese. Sbornik 8-j mezhdunarodnoj nauchnoj konferencii. 19–20 ijunja 2013 g. Sankt-Peterburg. Conference of St.-Petersburg State University of Economics and Finance. Information Technology in Business / Pod red. prof. V. V. Trofimova, V. F. Minakova. – 2013. – S 68 - 74. ISBN 978-5-94652-426-4

- Radchenko M.V., Basha N. V., Mel'nikova E.F. Integracionnyj mehanizm hedzhirovanija innovacionnyh proektov//Nauka-Rastudent.ru. 2015. № 3 (15). S. 8.