РАЗВИТИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ ВОЗДУШНОГО ТРАНСПОРТА: ПРОБЛЕМЫ И ИТОГИ

Тихомирова Т.А.1, Паристова Л.П.2

1Старший преподаватель, 2кандидат экономических наук, доцент, Санкт-Петербургский государственный университет гражданской авиации

РАЗВИТИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ ВОЗДУШНОГО ТРАНСПОРТА: ПРОБЛЕМЫ И ИТОГИ

Аннотация

В статье проведен анализ развития инвестиционной деятельности в области воздушного транспорта, изучены возможные источники финансирования для развития авиационных перевозок и наземной инфраструктуры

Ключевые слова: инвестиции, источники финансирования, лизинг.

Tikhomirova T.A.1 , Paristova L.P.2

1Senior lecturer, 2Candidate of Economic Sciences, associate professor, Saint-Petersburg State University of Civil Aviation

DEVELOPMENT OF INVESTMENT ACTIVITY IN THE AIR TRANSPORT: PROBLEMS AND RESULTS

Abstract

In article the analysis of development of investment activity in the air transport is carried out, possible sources of financing for development of air transportation and land infrastructure are studied

Keywords: investments, financing sources, leasing.

В современных условиях понятие инвестиций и инвестиционной деятельности неотрывно связано с развитием экономики страны.

Главное в проблеме эффективности инвестиций – это создание условий для роста вложений в наиболее конкурентные проекты, дающие быстрый и гарантированный результат, позволяющие максимально увеличить доходы предприятий, населения и бюджета либо в проекты, связанные с системой государственной и отраслевой безопасности и экологического развития.

Эффективная инвестиционная деятельность зависит от комплекса факторов и условий объективного и субъективного характера. Их влияние сдерживает или, напротив, стимулирует стремление к инвестированию[1].

Сложившаяся к настоящему времени ситуация в инвестиционной сфере России является результатом падения экономической активности в 90-х гг. ХХ века. Сейчас России необходим переход на инновационный путь развития, выход страны в число ведущих мировых экономик с высоким уровнем благосостояния, развитой инфраструктурой и существенной долей высокотехнологичного сектора в ВВП страны. Необходимым условием реализации данных задач являются масштабные инвестиции в материальное производство, в новые технологии, в обучение персонала.

Исторический опыт показывает, что восстановление экономики предполагает значение нормы инвестирования в основной капитал (доля инвестиций в ВВП страны) на уровне 20%, для реализации задач по модернизации экономики ее необходимо увеличить до 25%, а в дальнейшем до 30%.

Нехватка бюджетных средств, отсутствие ресурсов у предприятий и организаций, слабые стимулы к накоплению с 2008 года вызвали снижение темпов прироста объемов инвестиций в последние годы (табл.1).

В 2011 году норма инвестирования в основной капитал незначительно снизилась по сравнению с 2009 годом, что может быть связано с ожиданиями бизнеса возможных изменений в экономической политике государства, либо это может быть результатом «новой волны» экономического кризиса в Европе и «спасением евро».

Таблица 1 - Динамика ВВП и инвестиций в основной капитал за счет всех источников финансирования*

| Год | ВВП, % к предыдущему году | Инвестиции в основной капитал, % к предыдущему году | Расчетная норма инвестирования в основной капитал, % |

| 2000 | 110,0 | 117,4 | 15,9 |

| 2005 | 106,4 | 110,9 | 16,7 |

| 2006 | 107,7 | 116,7 | 17,6 |

| 2007 | 108,1 | 121,1 | 20,0 |

| 2008 | 105,6 | 109,8 | 21,0 |

| 2009 | 92,2 | 84,3 | 20,6 |

| 2010 | 119,3 | 106,3 | 20,4 |

| 2011 | 120,5 | 110,8 | 19,8 |

| 2012 | 112,2 | 106,6 | 20,1 |

Развитие транспортной системы страны становится в настоящее время необходимым условием реализации инновационной модели экономического роста Российской Федерации и улучшения качества жизни населения [3].

Инвестиционная деятельность в области транспорта обладает некоторыми специфическими, в частности, национальными особенностями. Сегодня наша страна отстает даже от среднемирового уровня в развитии транспортной инфраструктуры экономики. Здесь можно указать на следующие негативные моменты:

- отсталая транспортная инфраструктура, прежде всего, в области автомобильных дорог;

- недостаточное количество и низкий технологический уровень грузовых автомобильных, мультимодальных и таможенных терминалов;

- недостаточное количество современных транспортных средств, отвечающих мировым стандартам, практически на всех видах транспорта;

- достаточно высокая степень физического и морального износа подвижного состава транспорта;

- недостаточный уровень развития производственно-технической базы складского хозяйства, слабый уровень механизации и автоматизации складских работ и т.п.

Таким образом, к наиболее актуальным направлениям инвестиций на транспорте можно отнести: инвестиции в сооружение и модернизацию грузовых терминалов, перегрузочных комплексов, подъездных путей, а также в создание современной транспортно-производственной инфраструктуры; создание либо приобретение современных транспортных средств.

При этом источниками инвестиций являются не только иностранные, но и российские компании. Поэтому необходимо создавать комфортные условия ведения бизнеса для всех потенциальных инвесторов.

В целом объем инвестиций на транспорте имеет тенденцию роста, при этом их доля в общем объеме инвестиций в Российской Федерации выросла с 21,2% в 2000 г. до 27,5% в 2011 г. (табл.2) [2]

Несмотря на благоприятные тенденции в работе отдельных видов транспорта, транспортная система не в полной мере отвечает существующим потребностям и перспективам развития Российской Федерации.

Российская Федерация несет значительные потери от низкой конкурентоспособности транспортной системы.

Таблица 2 – Инвестиции в основной капитал в области транспорта

| Наименование показателя | 2000 | 2005 | 2010 | 2011 | 2012 |

| Млрд. руб. (в факт. ценах) | |||||

| Всего инвестиций | 1165,2 | 3611,1 | 3152,1 | 11035,7 | 12568,8 |

| В том числе транспорт и связь | 246,6 | 884,8 | 2336,8 | 3107,7 | 3461,2 |

| В % к итогу | |||||

| 21,2 | 24,5 | 25,5 | 28,2 | 27,5 | |

Основными проблемами реализации конкурентных преимуществ Российской Федерации на мировом транспортном рынке являются:

- недоиспользование транзитного потенциала;

- несоответствие транспортной инфраструктуры потребностям внешней торговли;

- низкая конкурентоспособность российских перевозчиков на мировом рынке.

Экономический рост Российской Федерации частично сдерживается отсутствием возможности обеспечения необходимой подвижности населения и мобильности трудовых ресурсов в сфере воздушного транспорта. Уровень тарифов на внутри- и межрегиональных авиалиниях не обеспечивают большинству россиян свободы перемещения внутри страны. Несмотря на то, что объемы перевозок гражданской авиации в России в последние годы растут темпами, более чем в 2 раза превышающими среднемировые, ее развитие по-прежнему не соответствует ни масштабам территории страны, ни потребностям населения в авиационных перевозках. Из-за неразвитости сети местных и межрегиональных авиалиний, отсутствия эффективного взаимодействия региональных и магистральных авиакомпаний сложилась искаженная сеть авиамаршрутов - две трети всех внутрироссийских авиаперелетов пассажиров осуществляются через Московский авиаузел, что снижает эффективность и качество обслуживания пассажиров. На долю местных и региональных авиасвязей приходится менее 13% перевезенных пассажиров, но они также играют важную роль в транспортной системе России.

На конец 2012 года действующий коммерческий парк российских эксплуатантов насчитывает 2745 воздушных судов, в числе которых 656 магистральных и 294 региональных пассажирских самолетов, 137 грузовых самолетов, 1111 вертолетов. Доля ВС зарубежного производства в парке пассажирских самолетов достигла 63%. Поставляемые на замену отечественным самолетам предыдущих поколений западные самолеты обеспечивают примерно вдвое меньший расход топлива на единицу выполненной транспортной работы. До 2015г. ожидается полное прекращение эксплуатации большинства отечественных и зарубежных самолетов предыдущих поколений. К 2020 году потребуется замена части парка самолетов В-767, Ил-96, В-737, А-320, Ту-204, а также практически всех региональных самолетов. [4]

Основным источником финансирования приобретения воздушных судов являются лизинговые операции, при этом в последние годы возрастает доля оперативного лизинга. Это обусловлено существенными преимуществами лизинговых сделок:

- Возможность кредитования без внесения первоначального взноса. В случае получения банковского кредита для покупки транспортных средств или спецтехники необходимо уплачивать определённую сумму собственных средств (как правило, 15-20% от оценочной стоимости);

- Платежи по лизингу начинают выплачиваться через некоторое время после того, как объект лизинга был передан лизингополучателю;

- Простота оформления и невысокие требования к пакету документов по сравнению с получением банковского кредита;

- Гибкость лизингового договора, по сравнению с кредитным соглашением. Это касается возможности выбора удобной схемы внесения лизинговых платежей для лизингополучателя (например, при «плавающей» ставке).

Итоги 2012 года оправдали самые пессимистичные прогнозы экспертов – прирост рынка лизинга по стране близок к нулю (всего 1,5%). Объем нового бизнеса за год составил 1 320 млрд рублей, что почти не отличается от показателей 2011 года. Торможение рынка лизинга в 2012 году было обусловлено рядом причин. Прежде всего – это снижение активности в сегменте ж/д техники, который много лет играл роль драйвера рынка. Так же негативно на динамике рынка отразилось удорожание банковских кредитов.

Лидером в данном сегменте рынка остается компания «ВЭБ-лизинг», который является лидером и на рынке лизинга авиатехники. Уникальной с точки зрения инвестирования стала передача в лизинг авиакомпании «Аэрофлот» трех самолетов A321-200 общей стоимостью 310,8 млн долларов (впервые в России под гарантии европейских экспортно-кредитных агентств). ОАО «ВТБ Лизинг» в 2012 году заключило крупный контракт на поставку ОАО «АК «Трансаэро» четырех новых воздушных судов Boeing 787 Dreamliner в финансовый лизинг на срок 10 лет. Поставка воздушных судов с завода «Boeing» планируется и в 2014 году. [5].

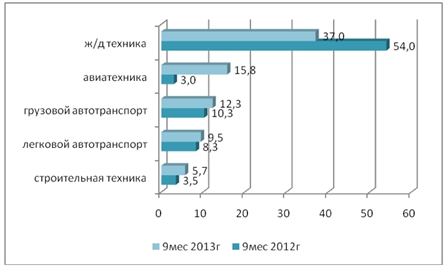

Замедление темпов прироста сделок в 2013 году на рынке было обусловлено снижением темпов развития экономики страны в целом. В 2013 году впервые первое место по приросту объема сделок заняли сделки по приобретению авиационной техники (рис.1).

Рис.1 - Структура рынка лизинга (по основным предметам), %

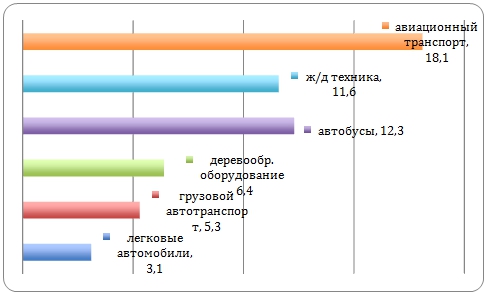

Наибольшее сокращение объема сделок в 2013 году пришлось на сделки финансового лизинга, в то время как оперативный лизинг вырос за 9 месяцев практически вдвое. В структуре сделок оперативного лизинга за последние годы наблюдается снижение доли ж/д техники и одновременный рост доли авиаконтрактов. На оперативный лизинг в сегменте авиатехники пришлась почти пятая часть всех контрактов (рис.2).

Рис. 2 - Структура сделок оперативного лизинга за 9 месяцев 2013г., %

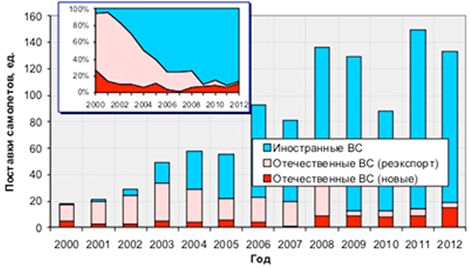

Объем поставок пассажирских самолетов в российский парк активно растет. За 2008-2012 годы в российский парк было поставлено 540 пассажирских самолетов зарубежного производства и лишь 50 новых отечественных самолетов. Только в 2012 году в российский парк поступило 133 пассажирских самолета, в том числе 114 – самолеты иностранного производства и 15 – новые отечественные самолеты (рис.3).

Рис.3 - Поставки пассажирских воздушных судов [4]

Наибольшее за последние 6 лет количество новой отечественной авиатехники было поставлено в вертолетный парк – 116 вертолетов, что составляет 20% от общего количества поступивших в парк вертолетов пассажиро-вместимостью от 3 мест. В данном направлении инвестиционной деятельности существенную роль играет Федеральная целевая программа «Развитие гражданской авиационной техники России на период 2002-2010 годы и на период до 2015 года». В рамках данной Программы сумма вложений в создание авиатехники (в том числе и вертолетной) за период 2013-2015 гг. составляет почти 135,9 млрд рублей. При этом последние изменения объема финансирования были связаны с реализацией проектов завершения создания вертолетов «Ми-38» и «Ка-62», перспективного двигателя для гражданской авиации ПД-14 тягой от 9 до 18 тонн, создания самолета МС-21 и вертолета «ПСВ», а также завершения НИОКР по самолету SSJ-100. Планы российской авиапромышленности связаны с наиболее востребованными сегментами российского и мирового рынка самолетов, что создает предпосылки для занятия ее продукцией существенной доли в российском парке воздушных судов. Государственная политика в области авиапрома и двигателестроения направлена на возвращение России на мировой рынок в качестве третьего производителя по объему гражданской продукции. К 2025 году планируется достигнуть 10-15% от уровня мировых продаж гражданских самолетов. Сейчас доля отечественных продаж в мире составляет менее 1%.

Развитие рынка авиаперевозок невозможно без модернизации и реконструкции наземной инфраструктуры, в первую очередь, аэропортов.

В данном сегменте рынка основными источниками инвестиций выступают Федеральный бюджет, бюджет субъекта Российской Федерации и внебюджетные источники (Федеральная целевая программа «Развитие транспортной системы России (2010-2020 годы)» (подпрограмма «Гражданская авиация»).

Целями данной подпрограммы являются развитие современной и эффективной транспортной инфраструктуры, обеспечивающей ускорение товародвижения и снижение транспортных издержек в экономике; повышение доступности услуг транспортного комплекса для населения; повышение конкурентоспособности транспортной системы России, реализация транзитного потенциала страны и повышение комплексной безопасности и устойчивости транспортной системы.

Для достижения целей подпрограммы должны быть решены следующие задачи:

- развитие сети внутрироссийских узловых аэропортов;

- развитие сети региональных и местных аэропортов;

- развитие сети крупных международных узловых аэропортов;

- обновление парка воздушных судов авиаперевозчиков РФ;

- обеспечение защиты авиатранспортной системы от актов незаконного вмешательства в ее деятельность;

- обеспечение развития учебных заведений и центров подготовки персонала гражданской авиации.

В рамках Программы в 2010 - 2012 годы должна была сформироваться национальная опорная сеть аэропортов (аэродромов), развиваться крупные международные и внутрироссийские узловые аэропорты. В дальнейшем должно происходить приоритетное развитие региональных и местных аэропортов, развитие фидерных пассажиро- и грузопотоков, интегрируемых с магистральной авиационной сетью, что даст позитивный импульс для динамичного роста региональных и местных авиаперевозок и аэропортов как важной компоненты национальной авиатранспортной системы России.

Общий объем финансирования подпрограммы по плану составляет 1636,2 млрд. рублей (в ценах соответствующих лет), в том числе за счет средств: федерального бюджета - 369,5 млрд. рублей; бюджетов субъектов Российской Федерации - 30,7 млрд. рублей; внебюджетных средств - 1209 млрд. рублей. Однако по итогам реализации Подпрограммы объемы выделенного финансирования из средств федерального бюджета на протяжении всего периода осваиваются не в полном объеме. Что обусловлено различными причинами, одни из которых носят общий характер и относятся ко всем бюджетным инвестициям, другие – отраслевой характер.

Среди общих проблем бюджетного инвестирования можно выделить следующие:

- непостоянство законодательства Российской Федерации в части механизма предоставления бюджетных инвестиций (меняется каждый год);

- возврат в бюджет неиспользованных остатков бюджетных инвестиций по итогам года, что вынуждает федеральные органы исполнительной власти активно перераспределять инвестиции в течение года;

- нестыковки в бюджетном законодательстве Российской Федерации (бюджетные инвестиции требуется распределять до выхода Федеральной адресной инвестиционной программы).

К основным проблемам отраслевого характера относятся:

- отсутствие укрупненных нормативов сметной стоимости объектов, как и объектов-аналогов. Что приводит к значительному искажению стоимости предусмотренных подпрограммой мероприятий, не соответствию плановым объемам финансирования;

- проблемы имущественной принадлежности аэропортовых комплексов. В Подпрограмму включены объекты, находящиеся в федеральной, региональной и частной собственности. А также объекты, предусмотренные к закрытию. По ряду объектов соинвесторы в силу действующего законодательства РФ не могут оказывать финансовую поддержку, в связи с чем возникает необходимость пересмотреть объемы финансирования из бюджетов субъектов РФ и внебюджетных источников.

Литература

- Гуськова Н.Д., Краковская И.Н., и др. Инвестиционный менеджмент: учебник - М., КНОРУС, 2010.- 450 с.

- Официальные периодические издания: статистический сборник. Инвестиции в России 2013. [Электронный ресурс], URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_1136971099875 (дата обращения 18.01.2014)

- Федеральная целевая программа «Развитие транспортной системы России (2010 – 2015гг)», утверждена Постановлением Правительства РФ 05.12.2001г №848 (в редакции от 02.11.2013 №985);

- Шапкин В.С. Состояние и прогноз обновления парка ВС в России// ТОиР авиационной техники в России и СНГ: [Электронный ресурс] http://www.gosniiga.ru/files/Shapkin_Doclad_06.02.13.pdf и www.ato.ru

- Рынок лизинга по итогам 9 месяцев 2013 года: [Электронный ресурс]. – Режим доступа: http://raexpert.ru/researches/leasing/leasing2013_9m/ (дата обращения 18.01.2014)