ОЦЕНКА ЭФФЕКТИВНОСТИ СЛИЯНИЯ И ПОГЛОЩЕНИЯ КОМПАНИЙ

Дуболазова Ю.А.1, Малевская-Малевич Е.Д.2

1 РГП «Казаэронавигация», 2 кандидат экономических наук, Санкт-Петербургский политехнический университет Петра Великого

ОЦЕНКА ЭФФЕКТИВНОСТИ СЛИЯНИЯ И ПОГЛОЩЕНИЯ КОМПАНИЙ

Аннотация

Финансовый кризис вызвал резкое уменьшение покупательной способности населения и удорожание кредитных ресурсов, создал существенные трудности отечественным компаниям. Следовательно, все организации ищут дополнительные источники роста и дохода. Одним из наиболее актуальных способов сегодня является слияние и поглощение M&A, к которому прибегают значительная часть самых успешных фирм. Этот процесс в современных условиях является обычным, практически повседневным. Статья посвящена исследованию оценке эффективности слияния и поглощения компаний.

Ключевые слова: слияния и поглощения, эффективность, оценка стоимости компании.

Dubolazova J.A.1, Malevskaia-Malevich E.D.2

1 RGP "Kazaeronavigation", 2 PhD in Economics, Peter the Great Saint-Petersburg Polytechnic University

EVALUATION OF MERGERS AND ACQUISITIONS OF COMPANIES

Abstract

The financial crisis that caused a sharp decline in the purchasing power of the population and the rise in price of credit resources, poses significant challenges to domestic enterprises, the growth of which is now very difficult. In this context they are searching for additional sources of growth. One of the most urgent ways today is mergers and acquisitions, to which the majority of even the most successful companies resort. This process in modern conditions becomes usual phenomenon, almost daily. The article’s considerable attention is directed to the study evaluating the effectiveness of mergers and acquisitions.

Keywords: mergers and acquisitions, efficiency, valuation.

Накопленный мировой опыт показывает, что конкурентоспособность национальной экономики и страны в целом определяется в современном мире наличием и эффективностью функционирования крупного корпоративного капитала. Следует отметить, что природа способности фирмы эффективно распоряжаться ограниченными ресурсами, которая обуславливает существование фирм, может трактоваться по-разному. За пределами фирмы эффективное распределение ресурсов осуществляется с помощью рыночного механизма. Внутри фирмы роль рынка выполняет предприниматель, который координирует производство и самостоятельно распределяет ограниченные ресурсы.

Каждое предприятие обладает потенциалом роста за счет внутренних и внешних источников. Внутренние осуществляют за счет увеличения рентабельности имеющихся в распоряжении предприятия активов, повышения производительности и внедрения продуктовых инноваций. Однако в кризисных условиях предприятиям приходится действовать в основном в условиях спада продаж из-за снижения спроса, покупательской способности. Продуктовые инновации требуют, как правило, крупных капитальных вложений в технологию производства, что также малодоступно в сегодняшней ситуации. Повышение операционной эффективности, то есть повышение качества продукции при одновременном снижении затрат, также маловероятный источник роста, в связи с ростом курса валют затраты на сырье многих предприятий выросли.

Механизмы роста осуществляются при помощи внешних инвестиций - слияния, поглощения и образования альянсов. В кризисных условиях у организаций возможностей для расширения капитальных вложений нет. Значит, объединение компаний становится возможным механизмом роста.

Сделки M&A - слияний и поглощений (Mergers & Acquisitions, M&A) – представляют собой процесс укрупнения бизнеса с целью экономии издержек производства, оптимизации производственного процесса предприятий, за счет их объединения. В зависимости от уровня управления укрупнение может происходить на разных уровнях. Объединение подобного рода также можно назвать экономической интеграцией. Выделяют горизонтальную и вертикальную интеграцию.

При горизонтальной интеграции происходит объединение предприятий одной отрасли, производящих одинаковые продукты или реализующие одни и те же стадии производства. То есть объединение предприятий, производственный процесс которых взаимосвязан и распространяется на предшествующие (обратная интеграция) и/или последующие (прямая интеграция) стадии обработки основного продукта Основная цель заключается в получении эффекта от масштаба, снижении совокупных затрарт, увеличении доли рынка, обеспечении доступа к новым территориям и новым клиентам.

Вертикальная интеграция, как следует из названия, представляет собой объединение предприятий, производящих разные составляющие одного и того же продукта, их производственный процесс взаимосвязан и охватывает различные стадии обработки основного продукта. Основная цель вертикальной интеграции предприятий – создание цепочки приращения стоимости (Концепция Value Chain Michael Porter Michael E. Porter - Competitive Advantage). Различают вертикальную интеграцию вниз – установления связей с предприятием-поставщиков, и интеграцию вверх - связь с предприятием-потребителем.

По направлению вертикальной интеграции выделяются следующие типы объединений:

- прямая интеграция (forward) - охват системы сбыта (оптовые или розничные звенья) либо последующей стадии производства;

- обратная интеграция (backward) - объединение с производителем сырья;

- комбинирование (lateral) - охват производства компонентов;

- квазиинтеграция.

Различие между комбинированием и обратной интеграцией достаточно условно, так как в первом случае рассматривается самообеспечение компонентами, составными частями конечного продукта и т.п., а во втором - сырьем, что очень близко по смыслу.

Вертикальная интеграция может быть узкой или полной, при которой объединяются все входящие элементы производственно-дистрибьютерской цепочки.

В соответствии с российским законодательством слияние предприятий представляет собой преобразование нескольких юридических лиц, где права и обязанности каждого из них переходят ко вновь созданному юридическому лицу согласно передаточному акту. При этом, появление нового юридического лица – обязательное условие оформления сделки, все остальные ликвидируются. Новое предприятия образуется на основе двух или нескольких других, утрачивающих полностью свое самостоятельное существование. Новая организация берет под свой контроль и управление все активы и обязательства перед клиентами своих составных частей.

Поглощение организации можно определить как принятие одной компанией другой под свой контроль, управление с приобретением абсолютного или частичного права собственности. Поглощение зачастую осуществляются посредствам приобретения контрольного пакета акций на бирже.

Наряду с этим, если одна фирма поглощает другие, то происходит прекращение деятельности юридических лиц (поглощенных компаний) с передачей всех прав и обязанностей обществу, к которому они присоединяются.

Слияния и поглощения позволяют компаниям решать многие стратегические задачи: такие как получение эффекта от масштаба, расширение географии деятельности, усиление рыночных позиций или улучшение финансового положения, переход в новые, более перспективные отрасли, доступ к передовым технологиям.

Не смотрю на то, что переход к рыночной экономике в нашей стране начался только в конце двадцатого века, рынок корпоративного контроля в России развивается очень динамично. Общая сумма сделок на глобальном рынке Росси слияний и поглощений M&A выросла в 2014 г. на 44% до фантастических 3,26 трлн долл. США, что лишь на 11% меньше пикового значения, зафиксированного в 2007 г. (3,67 трлн долл. США), при этом во втором полугодии суммы сделок были даже на 4% выше, чем в аналогичном периоде рекордного 2007 г. Динамика российского рынка сделок по слияниям и поглощениям в истекшем году была прямо противоположной: общая сумма сделок была на 45% ниже зафиксированной в 2007 г., а доля России на мировом рынке M&A сократилась с 5,1% в 2013 г. до 2,2% в 2014 г. Значительная доля спада активности на российском рынке слияний и поглощений приходится на сектор энергетики и природных ресурсов и сектор телекоммуникаций и медиа – 90% (39,3 млрд долл. США) от общего снижения в 2014 г. (рисунок 1)

Рисунок 1.

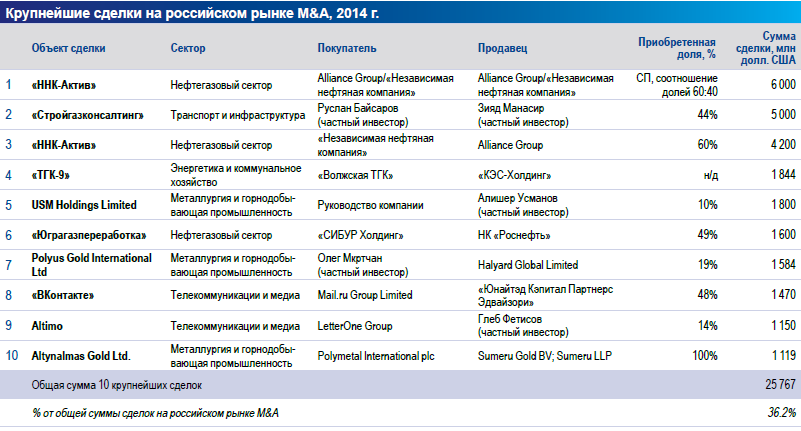

В 2014 г. – впервые с 2011 г. – на российском рынке слияний и поглощений отсутствовали мегасделки. Крупнейшей сделкой года стало создание в апреле 2014 г. совместного предприятия «ННК-Актив» между Alliance Group и «Независимой нефтяной компанией» с объемом инвестиций в 6,0 млрд долл. США, а также дальнейшая продажа 60% доли Alliance Group в «ННК-Актив» за 4,2 млрд долл. США в сентябре 2014 г. (рисунок 2)

Рисунок 2.

В общем исследованиям в области институциональной экономики, экономической организации посвящены труды многих видных ученых-экономистов, среди которых в разрезе экономической интеграции следует отметить лауреатов Нобелевской премии по экономике – Оливера Уильямсона и Элинор Остром (2009 г.), Джозев Стиглиц совместно с Джорджем Акерлофом и Майклом Спенсом «за анализ рынков с несимметричной информацией» (2001 г.). Представители неоинституционального направления подходят к изучению интеграции как к инструменту, позволяющему минимизировать определенные рыночные издержки, а, следовательно, повысить эффективность экономической системы.

Проблемы экономической интеграции нашли широкое освещение в научной литературе. Вместе с тем работы иностранных исследователей не дают полной оценки трансграничных слияний и поглощений применительно к особенностям российских промышленных предприятий, а труды российских ученых затрагивают либо отдельные аспекты рассматриваемой проблемы, либо основаны на анализе докризисного периода. Следовательно главные аспекты интеграции российских компаний в мировое хозяйство через слияния и поглощения требуют дальнейшего комплексного анализа с учетом последних происходящих изменений в структуре и динамике развития мировых рынков. Методика оценки эффективности сделок слияния и поглощения до сих пор остается на стадии разработки, то есть нет конкретных рекомендаций для реализации предложенных подходов в практической деятельности предприятия.

В мировой практике существуют два основных подхода к оценке эффективности M&A промышленных предприятий: качественный и количественный. (рисунок 3)

Рисунок 3.

Количественные методы оценки направлены на измерение таких показателей, как эффективность объединения в целом, т.е. суммарная стоимость активов, валовых продаж за определенный период; финансовый результат деятельности управляющего предприятия и конкретных участников объединенной структуры; эффективность отдельных блоков объединенной структуры (финансового, инвестиционного); а также анализ финансового состояния участников объединенной структуры. Для получения более комплексной оценки эффективности сделок M&A рекомендуется использовать несколько методов одновременно.

Литература

- Рынок слияний и поглощений в России в 2014 году Март 2015 г. kpmg.ru (дата обращения: 04.10.2015)

- Слияния и поглощения компаний. Владимирова И. Г. //Менеджмент в России и за рубежом. – 1999. – №. 1. – С. 27-48.

- ОСОБЕННОСТИ ЭКОНОМИЧЕСКОГО РАВНОВЕСИЯ ИННОВАЦИОННЫХ ПРЕДПРИЯТИЙ Демиденко Д.С., Малевская-Малевич Е.Д., Леонова Т.И., Мамедов Э.Э. Современные проблемы науки и образования. 2015.№ 2. С. 329.

- Слияния и поглощения. Российский опыт/Александр Молотников.—2-е изд., перераб. и доп.—Москва: Вершина, 2007.-344 с. – 2005.

- Задачи определения и оптимизации размера предприятия / Путихин Ю.Е., Малевская-Малевич Е.Д. / В сборнике: ФИНАНСОВЫЕ РЕШЕНИЯ XXI ВЕКА: ТЕОРИЯ И ПРАКТИКА Сборник научных трудов 16-й Международной научно-практической конференции. Санкт-Петербургский государственный политехнический университет Петра Великого; Санкт-Петербург, 2015. С. 112-117.

- Рухляда Н.О., Гаджиев М.М., Бучаев Я.Г. Система контроллинга, ориентированная на создание акционерной добавленной стоимости. «Управление экономическими системами». Электронный научный журнал ВАК(64) №4, 2014. с 54

- Рухляда Н.О. Особенности организации управленческого учета предприятии малого бизнеса «Теоретические и прикладные аспекты современной науки», 2014. №3-5. с 195-198

References

- Rynok slijanij i pogloshhenij v Rossii v 2014 godu Mart 2015 g. www.kpmg.ru (data obrashhenija: 04.10.2015)

- Slijanija i pogloshhenija kompanij. Vladimirova I. G. //Menedzhment v Rossii i za rubezhom. – 1999. – №. 1. – S. 27-48.

- OSOBENNOSTI JeKONOMIChESKOGO RAVNOVESIJa INNOVACIONNYH PREDPRIJaTIJ Demidenko D.S., Malevskaja-Malevich E.D., Leonova T.I., Mamedov Je.Je. Sovremennye problemy nauki i obrazovanija. 2015. № 2. S. 329.

- Slijanija i pogloshhenija. Rossijskij opyt/Aleksandr Molotnikov.—2-e izd., pererab. i dop.—Moskva: Vershina, 2007.-344 s. – 2005.

- Zadachi opredelenija i optimizacii razmera predprijatija / Putihin Ju.E., Malevskaja-Malevich E.D. / V sbornike: FINANSOVYE REShENIJa XXI VEKA: TEORIJa I PRAKTIKA Sbornik nauchnyh trudov 16-j Mezhdunarodnoj nauchno-prakticheskoj konferencii. Sankt-Peterburgskij gosudarstvennyj politehnicheskij universitet Petra Velikogo; Sankt-Peterburg, 2015. S. 112-117.

- Ruhljada N.O., Gadzhiev M.M., Buchaev Ja.G. Sistema kontrollinga, orientirovannaja na sozdanie akcionernoj dobavlennoj stoimosti. «Upravlenie jekonomicheskimi sistemami». Jelektronnyj nauchnyj zhurnal VAK(64) №4, 2014. s 54

- Ruhljada N.O. Osobennosti organizacii upravlencheskogo ucheta predprijatii malogo biznesa «Teoreticheskie i prikladnye aspekty sovremennoj nauki», 2014. №3-5. s 195-198