БАНКОВСКИЙ СЕКТОР СЕГОДНЯ И СТРАТЕГИЯ РАЗВИТИЯ АГРАРНОГО КРЕДИТОВАНИЯ

Нейф Н.М.1, Яшина М.Л.2

1Кандидат экономических наук, доцент,

2доктор экономических наук, профессор,

Ульяновская государственная сельскохозяйственная академия им. П.А. Столыпина

БАНКОВСКИЙ СЕКТОР СЕГОДНЯ И СТРАТЕГИЯ РАЗВИТИЯ АГРАРНОГО КРЕДИТОВАНИЯ

Аннотация

В статье дана оценка современного состояния банковской системы России, выявлены проблемные вопросы ее развития. Обоснована необходимость разработки стратегии создания национальной системы аграрного кредитования, отражены основополагающие ее аспекты.

Ключевые слова: кредитование, банковский сектор, стратегия, агропромышленный комплекс.

Neif N.М.1, Yashina M.L.2

1PhD in Economic, Associate professor,

2PhD in Economic, Professor,

Ulyanovsk State Agricultural Academy named after P.А. Stolypin

THE BANKING SECTOR TODAY AND STRATEGY THE DEVELOPMENT OF THE AGRICULTURAL LENDING

Abstract

In article the estimation of a modern condition of the Russian banking system, revealed the problems of its development. It justifies the need to develop a strategy for the establishment of a national system of agricultural lending, reflected the fundamental aspects of it.

Keywords: lending, banking sector, strategy, agro-industrial complex.

Концепцией долгосрочного социально-экономического развития России на период до 2020 г. определены направления динамичного развития экономики страны, рост ее значимости в мировом сообществе. Особая роль в выполнении поставленных задач отведена банковской системе, контролирующей огромные денежные капиталы и обслуживающей текущие и капитальные производственные нужды реального сектора экономики.

Напряженная современная экономическая ситуация в стране негативно сказывается и на развитии банковского сектора России. Под воздействием процессов глобализации в России происходит консолидация финансового капитала и появляется тенденция к сокращению количества финансовых и кредитных институтов, с одновременным расширением функциональной и географической экспансии банков.

Для кредитных организаций в современных условиях усиления конкуренции на рынке банковских услуг на первое место выходят задачи управления финансовой устойчивостью и ликвидностью, так как от эффективности решения этих вопросов зависит прибыльность самих банков.

В конце 2014 г. банки столкнулись с одновременной реализацией сразу двух рисков – процентного и ликвидности. Нестабильность на валютном и фондовом рынках привела к необходимости внесения дополнительного обеспечения в рамках сделок РЕПО и валютных свопов, что вызвало резкое ухудшение ситуации с ликвидностью в банках с высокой долей данных операций в активах. Повышение ключевой ставки вынудило банки в короткие сроки увеличить ставки по привлекаемым средствам с целью остановить «бегство» населения и компаний в валюту.

С 2009 г. по 01.03.2015 г. численность зарегистрированных кредитных организаций сократилось на 138 ед., с 1184 в 2009 г. до 1046 на 01.03.2015 г. (табл. 1) Однако, в эту категории входят и кредитные организации утратившие право на осуществление банковских операций, но еще не ликвидированные как юридическое лицо. Численность кредитных организаций, имеющих право на осуществление банковских операций сократилось на 239 ед., с 1066 в 2009 г. до 827 на 01.03.2015 г.

Таблица 1 – Количественные характеристики кредитных организаций России

| 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | Откл. (+/-) | |

| Зарегистрировано кредитных организаций. | 1 184 | 1 148 | 1 117 | 1 094 | 1 074 | 1 052 | -138 |

| Кредитные организации, имеющие право на осуществление банковских операций | 1 066 | 1 023 | 982 | 958 | 930 | 842 | -239 |

| Кредитные организации, у которых аннулирована лицензия на осуществление банковских операций | 118 | 125 | 135 | 136 | 144 | 210 | 101 |

Рассчитано по данным Центрального банка Российской Федерации: http://www.gks.ru. [1]

Эти изменения можно оценивать с разных сторон. Отзыв лицензий у банков приводят конечно к негативным последствиям, население теряет вложеные денежные средства, но во избежание этого были внесены изменения в Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 N177-ФЗ [2], выплаты в данном случае увеличили с 700 тыс. руб. до 1400 тыс. руб., что позволяет получить свои деньги.

С другой стороны, отсутствие в банковском секторе «слабых» кредитных организаций, которые ведут свою деятельность не всегда законным образом, приводит к стабилизации банковской сферы. Все показатели банковского сектора показывают значительный рост с 2009 г. по 2014 г. (табл. 2), это свидетельствует о том, что банки справляются со сложившейся непростой ситуацией в данном секторе экономике.

Качество ссудного портфеля снизилось, главным образом за счет розничного сегмента: объем просроченной задолженности по корпоративному портфелю за истекший год вырос на 33,9%, а по розничному – на 51,6% (до 1,3 и 0,7 трлн руб., соответственно). В результате удельный вес просроченной задолженности по кредитам нефинансовым организациям остался на уровне начала года (4,2%), а по розничным кредитам существенно вырос - с 4,4 до 5,9%.

Таблица 2 – Макроэкономические показатели деятельности банковского сектора Российской Федерации

| Показатель | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2014 г. к 2009 г., % |

| 1.Совокупные активы (пассивы) банковского сектора, млрд руб. | 29 430 | 33 804,6 | 41 627,5 | 49 509,6 | 57 423,1 | 77 653 | в 2,64 раза |

| 2.Собственные средства (капитал) банковского сектора, млрд руб. | 4 620,6 | 4 732,3 | 5 242,1 | 6 112,9 | 7 064,3 | 7 928,4 | 172 |

| в % к активам банковского сектора | 15,7 | 14,0 | 12,6 | 12,3 | 12,3 | 10,2 | х |

| 3. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, включая просроченную задолженность, млрд руб. | 16 115,5 | 18 147,7 | 23 266,2 | 27 708,5 | 32 456,3 | 40 865,5 | в 2,54 раза |

| в % к активам банковского сектора | 54,8 | 53,7 | 55,9 | 56,0 | 56,5 | 52,6 | х |

| 4. Ценные бумаги, приобретенные кредитными организациями, млрд руб. | 4 309,4 | 5 829,0 | 6 211,7 | 7 034,9 | 7 822,3 | 9 724 | в 2,26 раза |

| в % к активам банковского сектора | 14,6 | 17,2 | 14,9 | 14,2 | 13,6 | 12,5 | x |

| 5. Вклады физических лиц, млрд руб. | 7 485,0 | 9 818,0 | 11 871,4 | 14 251,0 | 16 957,5 | 18 552,7 | в 2,48 раза |

| в % к пассивам банковского сектора | 25,4 | 29,0 | 28,5 | 28,8 | 29,5 | 23,9 | x |

| в % к денежным доходам населения | 26,1 | 30,2 | 33,3 | 35,7 | 38,0 | 38,9 | x |

| 6. Средства, привлеченные от организаций, млрд. руб. | 9 557,2 | 11 126,9 | 13 995,7 | 15 648,2 | 17 787,0 | 25 008,1 | в 2,62 раза |

| Справочно: | |||||||

| Показатели | 1.01.10 | 1.01.11 | 1.01.12 | 1.01.13 | 1.01.14 | 1.01.15 | 105 |

| Валовой внутренний продукт (ВВП), млрд руб. | 38 807,2 | 46 308,5 | 55 967,2 | 62 176,5 | 66 190,1 | 71 406,4 | 184 |

| Денежные доходы населения, млрд руб. | 28 697,5 | 32 498,3 | 35 648,7 | 39 903,7 | 44 650,4 | 47 710,0 | 166 |

Рассчитано по данным Центрального банка Российской Федерации: http://www.gks.ru. [1]

Прирост активов банковского сектора в 2014 г. составил 35,2% против 16,0% в 2013 г. Совокупный объем активов на 1.01.2015 достиг 77,7 трлн руб. (табл. 3)

Таблица 3 – Темпы прироста показателей банковского сектора, % за год

| 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | |

| Активы | 5,0 | 14,9 | 23,1 | 18,9 | 16,0 | 35,2 |

| Капитал | 21,2 | 2,4 | 10,8 | 16,6 | 15,6 | 12,2 |

| Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям | 0,3 | 12,1 | 26,0 | 12,7 | 12,7 | 31,3 |

| Кредиты и прочие средства, предоставленные физическим лицам | -11,0 | 14,3 | 35,9 | 39,4 | 28,7 | 13,8 |

| Вклады физических лиц | 26,7 | 31,2 | 20,9 | 20,0 | 19,0 | 9,4 |

| Средства, привлеченные от организаций | 8,9 | 16,4 | 25,8 | 11,8 | 13,7 | 40,6 |

Рассчитано по данным Центрального банка Российской Федерации: http://www.gks.ru. [1]

Сохранялись высокие темпы прироста кредитования: прирост кредитов нефинансовым организациям за год составил 31,3% до 29,5 трлн руб., физическим лицам – 13,8% до 11,3 трлн руб. Совокупный объем кредитов экономике увеличился на 25,9% до 40,9 трлн руб.

Объем межбанковского кредитования, предоставленных банкам-резидентам, вырос на 80,9% до 3,8 трлн руб., а банкам-нерезидентам – лишь на 2,4% до 3,1 трлн руб.

Темп прироста клиентских средств за 2014 г. составил 25,4%, а их объем достиг 43,8 трлн руб., в первую очередь за счет беспрецедентного роста - на 56,9% - депозитов юридических лиц, объем которых достиг 17,0 трлн руб. Средства организаций на расчетных и прочих счетах увеличились на 14,1% до 7,4 трлн руб. Вклады населения выросли на 9,4% до 18,6 трлн руб.

Финансовый результат 2014 г. – прибыль в размере 589 млрд руб. – оказался на 40,7% ниже итога 2013 г. При этом впервые за длительное время последний месяц года в целом по банковскому сектору оказался убыточным.

Кредитование является важным фактором развития всех видом деятельности в стране. Однако некоторые секторы экономики ощущают трудности при кредитовании, банки неохотно кредитуют неприбыльные, рискованные отрасли, одной из которых является сельское хозяйство.

По данным таблицы 4 видно, что наибольший объем кредитования приходится на прочие виды деятельности (34,51%), на втором месте торговля (28,03%), а на сельское хозяйство, охоту и лесное хозяйство в 2014 г. пришлось лишь 1,73%. Стоит отметить, что в 2014 г. по сравнению с 2013 г. объем кредитования снизился с 637,2 млрд руб. до 573,5 млрд руб.

Таблица 4 – Объемы кредитования юридических лиц

| 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | ||

| млрд руб. | % к итогу | ||||||

| Всего, млрд. руб. | 15824,3 | 17966,5 | 25436,2 | 27531,1 | 31582,8 | 33241,4 | 100,00 |

| Добыча полезных ископаемых | 202,2 | 262,4 | 395,1 | 606,7 | 405,2 | 771,7 | 2,32 |

| Обрабатывающие производства | 2643,8 | 2800,9 | 3480,5 | 3371,4 | 4567,5 | 5412,7 | 16,28 |

| Производство и распределение электроэнергии, газа и воды | 610,0 | 767,3 | 906,3 | 717,4 | 1084,0 | 915,2 | 2,75 |

| Сельское хозяйство, охота и лесное хозяйство | 463,0 | 493,4 | 606,1 | 610,8 | 637,2 | 573,5 | 1,73 |

| Строительство | 857,6 | 1143,5 | 1554,5 | 1815,1 | 2327,7 | 1886,8 | 5,68 |

| Транспорт и связь | 810,8 | 741,1 | 1212,1 | 1679,6 | 1220,1 | 1212,7 | 3,65 |

| Оптовая и розничная торговля | 3549,3 | 4198,3 | 5463,5 | 6562,2 | 9154,0 | 9317,6 | 28,03 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 779,1 | 891,6 | 1428,1 | 1552,9 | 1777,0 | 1679,7 | 5,05 |

| Прочие виды деятельности | 5908,4 | 6668,2 | 10390,1 | 10615,1 | 10410,1 | 11471,4 | 34,51 |

Рассчитано по данным Центрального банка Российской Федерации: http://www.gks.ru. [1]

Однако в настоящее время государство стало руководствоваться политикой импортозамещения, что должно положительно отразиться на деятельности сельхозтоваропроизводителей. Всё большую популярность набирают продукты местных фермеров. Сельхозтоваропроизводители заинтересованы в улучшении своего бизнеса, его расширении.

Со стороны государства тоже осуществляется поддержка сельского хозяйства. Федеральным законом от 1 декабря 2014 г. №384-ФЗ «О федеральном бюджете на 2015 год и плановый период 2016 и 2017 годов» на государственную поддержку сельского хозяйства в 2015 г. предусмотрено субсидий в объеме 123,55 млрд руб. (из них на устойчивое развитие сельских территорий – 8,95 млрд руб.; на развитие мелиорации земель сельскохозяйственного назначения – 1,86 млрд руб.) [3].

По состоянию на 10 марта 2015 г., объем выданных кредитных ресурсов на проведение сезонных полевых работ составляет 22,2 млрд руб. или 75,3% к соответствующей дате 2014 г., в том числе ОАО «Россельхозбанк» выдано кредитов 16,4 млрд руб. (70,4%), ОАО «Сбербанк России» – 5,8 млрд руб. (93,8%) [1].

На фоне сложившейся ситуации российской сельскохозяйственной отрасли необходима разработка Стратегии создания национальной системы аграрного кредитования, которая основана на ряде макрофинансовых и организационных мероприятий:

- Определить и закрепить статус национальной системы аграрного кредитования страны на законодательном уровне.

- Включить в национальную систему аграрного кредитования все коммерческие банки, в кредитных портфелях которых доля аграриев составляет более 25%.

- Обеспечить капитализацию кредитных организаций и сельскохозяйственных кредитных потребительских кооперативов за счет реализуемых целевых программ капитализации малых и средних банков.

- Создать Аграрный банк развития Российской Федерации на основе специального федерального закона. Придать Аграрному банку развития Российской Федерации статус оптового банка.

- На основе государственно-частного партнерства преобразовать региональные подразделения ОАО «Россельхозбанк» в самостоятельные региональные аграрные банки как участников национальной системы аграрного кредитования страны.

- Повысить эффективность участия кредитных организаций в реализации программ финансового оздоровления сельскохозяйственных товаропроизводителей путем согласованного и повсеместного решения возникающих у них долговых проблем [4].

Наряду с созданием целостной национальной кредитно-финансовой системы обслуживания сельхозтоваропроизводителей необходимо внедрение в банковскую практику ОАО «Россельхозбанк» современных механизмов кредитования предприятий АПК, которые позволят модифицировать действующую систему кредитования сельскохозяйственной отрасли.

- Для использования проектного финансирования в настоящее время есть важная организационно-структурная предпосылка – наличие классических банковских форм проектного финансирования АПК у узкоспециализированной банковской структуры – ОАО «Россельхозбанк».

Проектное финансирование позволяет предоставлять инвестиционные кредиты на создание новых предприятий (производств) в агропромышленном комплексе и смежных отраслях, при отсутствии или недостаточности имеющихся средств от текущей деятельности заемщика для возврата кредита.

Кредиты предоставляются на срок до 5 лет включительно, если иное не предусмотрено условиями программ кредитования ОАО «Россельхозбанк» или отдельными решениями уполномоченных органов головного офиса ОАО «Россельхозбанк».

Льготный период, предусматривающий отсрочку по погашению основной суммы кредита, может составлять: по кредитам до 3 лет – до 12 мес. с даты выдачи кредита; по кредитам свыше 3 лет – до 24 мес. с даты выдачи кредита.

Важным аспектом подготовки документов на проектное финансирование является предоставление детального бизнес-плана проекта. Основное условие проектного финансирования – обязательное участие инициатора (заемщика, учредителя, участника, акционера, управляющей компании) в данном проекте в размере не менее 25% от общей суммы необходимых капитальных вложений (инвестиций).

Следует отметить, что инвестиционная схема проектного финансирования АПК заинтересовала многие сельхозпредприятия, но при анализе проектов ОАО «Россельхозбанк» приняло решение о невозможности применить к большинству из них схему проектного финансирования в силу того, что к отбору проектов применяются более строгие критерии, чем при традиционном финансировании.

В настоящее время ОАО «Россельхозбанк» является монополистом на рынке банковского проектного финансирования. В связи со спецификой начального этапа развития проектного финансирования АПК в России существуют определенные проблемы:

недостаточно развития инфраструктура проектного финансирования;

необходимость минимизации рисков проектного финансирования (контрактная форма, страхование);

отсутствие государственного гарантийного фонда проектного финансирования АПК.

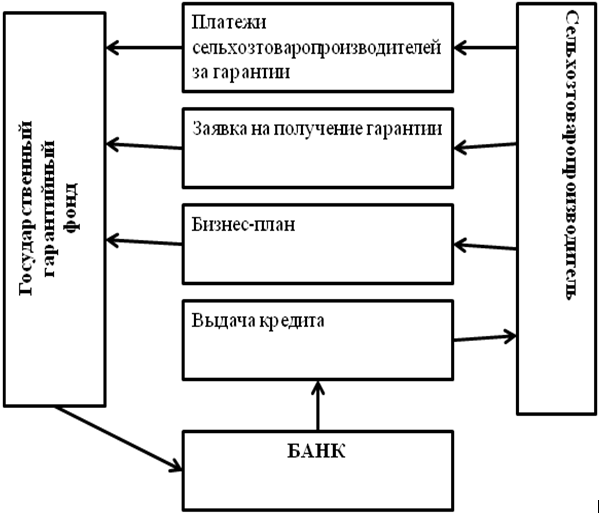

- Для страхования рисков по заемным средствам предлагается схема предоставления банку гарантий исполнения обязательств от государственных региональных фондов по полученным сельхозтоваропроизводителями целевым долгосрочным кредитам в виде государственных гарантий выполнений обязательств заемщиком перед банком. В качестве источника формирования регионального государственного гарантийного фонда можно определить:

средства бюджета субъекта Федерации;

средства предприятий АПК, получаемых фондом в виде платы за пользование гарантией (представляется разумная плата в размере 1% от суммы предоставляемой гарантии).

На время погашения кредита, полученного с использованием гарантий данного фонда, объект вложения инвестиций должен находиться в общей долевой собственности гаранта (государственного фонда) и принципала (сельхозпредприятия-заемщика), контролироваться государством. И только после погашения заемных средств он будет передаваться в полную собственность сельскохозяйственной организации.

Механизм формирования государственного гарантийного фонда и порядок кредитования представлены на рисунке 1.

Рис. 1 – Механизм кредитования сельхозтоваропроизводителей с предоставлением гарантий государственного гарантийного фонда

Предложенная схема позволит контролировать целевое использование заемных средств, а также развивать инвестиционные процессы в сочетании с общей стратегией развития региона и имеющимся спросом на сельскохозяйственную продукцию.

- В сложившихся условиях поиск новых подходов к оценке кредитных рисков, возникающих в процессе кредитования предприятий АПК, привел отечественные банки к необходимости внедрения процедур андеррайтинга.

Понятие «банковский андеррайтинг» (от англ. underwrite – подписывать) рассматривается через призму независимой оценки рисков кредитования потенциального заемщика. При этом заемщику присваивается кредитный рейтинг, который определяется вероятностью невозврата кредита. Кроме того, под кредитным рейтингом также понимается вероятность дефолта контрагента.

Главное отличие процедур андеррайтинга от традиционных методик оценки кредитоспособности заемщика состоит в использовании принципа «независимости». Поэтому заключение андеррайтера о возможности принятия кредитных рисков должно быть объективным. На практике данный принцип реализуется путем структурного обособления сотрудников корпоративного андеррайтинга в отдельное независимое подразделение.

Для усиления «эффекта независимости» стоит рассмотреть создание независимых фирм андеррайтинга. Это позволит получить объективные данные об уровне кредитного риска. Также стоит отметить, что создание именно региональных сетей андеррайтеров позволит учитывать особенности экономики региона. Так как, например, андеррайтер в Москве не может дать объективной картины о предприятиях Краснодара. В ОАО «Россельхозбанк» в настоящее время является проблемой, так как принятие решения о предоставление кредита осуществляется в Москве, а анализ деятельности клиента осуществляют работники Ульяновского филиала. Сотрудники в Москве не знают особенности Ульяновской области, поэтому не могут дать объективную оценку.

До внедрения процедур андеррайтинга и присвоения заемщику кредитного рейтинга в российской банковской практике широко использовались модели определения класса кредитоспособности, основанные на количественном расчете показателей ликвидности и рентабельности деятельности компании. Выделенный на основе данных бухгалтерской отчетности класс кредитоспособности отражал текущее финансовое состояние потенциального заемщика, однако не учитывал такие характеристики деятельности организации, как: положение на рынке; кредитная история; деловая репутация заемщика и пр.

Анализ данных факторов обычно производился обособленно, путем формирования мотивированного суждения кредитующего подразделения о возможном влиянии данных факторов на использование заемщиком своих обязательств. В последствие результаты анализа учитывались в ходе принятия решения о кредитовании или отказе в предоставлении кредита потенциальному заемщику.

Суть процедур банковского андеррайтинга заключается в следующем:

- выявление потенциальных рисков кредитования;

- оценка степени их возможного влияния на вероятность невозврата кредита;

- присвоение им числового значения с помощью рейтинговой модели.

Таким образом, во многих российских банках андеррайтинг в том или ином виде уже представлен. Однако услуги по разработке и внедрению рейтинговых моделей достаточно дорогие, а потребность в их периодическом пересчете в соответствии с изменяющимися условиями корпоративного кредитования дополнительно увеличивает затраты банка. Следует отметить, что пока информация о методиках и алгоритмах, используемых для расчета кредитного рейтинга, имеющая практическую ценность, малодоступна (конфиденциальна).

Исходя из вышеизложенного, процедуры андеррайтинга обеспечивают: стандартизацию процессов кредитования; унификацию требований к заемщикам; постоянное совершенствование методик оценки кредитоспособности корпоративных заемщиков.

Реализация в банковской практике отмеченных мер совершенствования механизма кредитования предприятий АПК выступит фундаментом развития национальной системы аграрного кредитования.

Литература

- Официальный сайт Центрального банка Российской Федерации [сайт]. URL: http://www.cbr.ru/ [дата обращения 11.05.2015]

- Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 №177-ФЗ (ред. от 29.12.2014.) [Электронный ресурс]. Режим доступа: http://www.consultant.ru/

- Федеральный закон «О федеральном бюджете на 2015 год и плановый период 2016 и 2017 годов» №384-ФЗ от 1 декабря 2014 г. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/

- Авис, О.У. Проблемы современного аграрного кредитования в России / О.У. Авис // Деньги и кредит. – 2012. - № 4. - С. 48-51

- Нейф, Н.М. Современное состояние ипотечного кредитования в России и Ульяновской области / Н.М. Нейф, В.С. Евгеньева// Экономические исследования. - 2013. - № 3. - С. 4.

- Лобанова, Т.В. Оценка финансовой устойчивости сельскохозяйственных предприятий и пути ее укрепления / Т.В. Лобанова, Н.М. Нейф, А.С. Бобылева // В сборнике: Актуальные вопросы финансовых отношений в сельском хозяйстве. Ульяновск, УГСХА, 2001. - С. 19-24.

- Трескова, Т.В. Проблемные вопросы кредитования сельскохозяйственного производства / Т.В. Трескова // В сборнике: Функционирование финансового механизма: стратегия и тактика. Ульяновская государственная сельскохозяйственная академия. Ульяновск, УГСХА, 2006. - С. 145-148.

- Яшина, М.Л. Состояние и проблемы кредитной доступности предприятий аграрной сферы экономики / М.Л. Яшина, Н.М. Нейф // European Social Science Journal. - 2011. - № 2 (5). - С. 351-358.

References

- Oficial'nyj sajt Central'nogo banka Rossijskoj Federacii [sajt]. URL: http://www.cbr.ru/ [data obrashhenija 11.05.2015]

- Federal'nyj zakon «O strahovanii vkladov fizicheskih lic v bankah Rossijskoj Federacii» ot 23.12.2003 №177-FZ (red. ot 29.12.2014.) [Jelektronnyj resurs]. Rezhim dostupa: http://www.consultant.ru/

- Federal'nyj zakon «O federal'nom bjudzhete na 2015 god i planovyj period 2016 i 2017 godov» №384-FZ ot 1 dekabrja 2014 g. [Jelektronnyj resurs]. Rezhim dostupa: http://www.consultant.ru/

- Avis, O.U. Problemy sovremennogo agrarnogo kreditovanija v Rossii / O.U. Avis // Den'gi i kredit. – 2012. - № 4. - S. 48-51

- Nejf, N.M. Sovremennoe sostojanie ipotechnogo kreditovanija v Rossii i Ul'janovskoj oblasti / N.M. Nejf, V.S. Evgen'eva // Jekonomicheskie issledovanija. - 2013. - № 3. - S. 4.

- Lobanova, T.V. Ocenka finansovoj ustojchivosti sel'skohozjajstvennyh predprijatij i puti ee ukreplenija / T.V. Lobanova, N.M. Nejf, A.S. Bobyleva // V sbornike: Aktual'nye voprosy finansovyh otnoshenij v sel'skom hozjajstve. Ul'janovsk, UGSHA, 2001. - S. 19-24.

- Treskova, T.V. Problemnye voprosy kreditovanija sel'skohozjajstvennogo proizvodstva / T.V. Treskova // V sbornike: Funkcionirovanie finansovogo mehanizma: strategija i taktika. Ul'janovskaja gosudarstvennaja sel'skohozjajstvennaja akademija. Ul'janovsk, UGSHA, 2006. - S. 145-148.

- Jashina, M.L. Sostojanie i problemy kreditnoj dostupnosti predprijatij agrarnoj sfery jekonomiki / M.L. Jashina, N.M. Nejf // European Social Science Journal. - 2011. - № 2 (5). - S. 351-358.