РОЛЬ ГЛОБАЛЬНЫХ ЭКОНОМИЧЕСКИХ ШОКОВ В ФОРМИРОВАНИИ ЭКОНОМИЧЕСКОГО ЦИКЛА

РОЛЬ ГЛОБАЛЬНЫХ ЭКОНОМИЧЕСКИХ ШОКОВ В ФОРМИРОВАНИИ ЭКОНОМИЧЕСКОГО ЦИКЛА

Аннотация

В статье представлено исследование роли глобальных экономических шоков в формировании фаз экономического цикла на основе анализа данных за период с 2020 г. по 2025 г. Рассмотрены теоретические подходы к идентификации шоков спроса и предложения, внешних и внутренних шоков, а также феномена «черных лебедей». Определены последствия глобальных шоков, произошедших в исследуемом периоде (пандемия COVID-19, геополитические конфликты, волатильность сырьевых рынков), и проведена оценка влияния данных событий на изменение основных макроэкономических показателей. Приведено обоснование, что глобальные шоки стали основными драйверами смены фаз экономического цикла в развитых и развивающихся странах. По результатам исследования сделан вывод о необходимости повышения устойчивости экономики к воздействиям глобальных шоков.

1. Введение

Идеальное состояние рыночной системы — макроэкономическое равновесие — в реальности постоянно нарушается резкими, зачастую неожиданными событиями, которые в экономической теории получили название «шоки». А. Н. Клепач рассматривает шок как нециклическое явление, которое может привести к глубоким негативным последствиям в экономике .

В период с 2020 г. по 2025 г. мировая экономика столкнулась с чередой глобальных шоков, таких как пандемия COVID-19, разрыв логистических цепочек, резкие изменения монетарной политики центральными банками ведущих стран, энергетический кризис и геополитические конфликты. Эти события не просто вызвали краткосрочные колебания, но и предопределили смену фаз экономического цикла в большинстве стран мира.

В условиях нестабильности экономической ситуации исследование влияния глобальных шоков является важным для понимания текущих тенденций развития и разработки эффективных решений, направленных на повышение устойчивости экономической системы.

Цель данной работы — выявить и количественно оценить роль глобальных экономических шоков в формировании современного экономического цикла, используя данные за 2020–2025 гг. и методологические подходы, применяемые в актуальных исследованиях.

Результаты исследования могут быть использованы при формировании стратегии шокоустойчивой экономики, разработке антикризисных мер, принятии управленческих решений в сфере экономики, а также для дальнейших исследований в рамках данной тематики.

В работе применено множество методов исследования, среди которых экономико-математический и статистический методы, метод сравнения, а также методы теоретического, эмпирического и системного анализа.

2. Теоретические подходы к классификации шоков и их влияние на экономический цикл

Современная экономическая наука выделяет несколько ключевых типов шоков в зависимости от их природы и направления воздействия. Прежде всего, шоки делятся на шоки спроса и шоки предложения. Шоки спроса вызваны изменениями потребительских доходов, инвестиционного спроса или денежной массы. Шоки предложения, по мнению С. Ю. Суворовой, связаны с «изменениями в издержках производства, технологии и уровне ресурсов» . Пандемия COVID-19 стала классическим примером негативного шока предложения, который вызвал временный разрыв хозяйственных связей.

По территориальному признаку шоки бывают внутренние (эндогенные) и внешние (экзогенные). Внешние шоки происходят за пределами национальной экономики и связаны с мировой торговлей, геополитическими факторами или глобальными финансами. Причинами внутренних экономических шоков, как считают С. А. Жиронкин, Е. А. Таран и О. Г. Алешина, являются сокращение внутренних инвестиций, падение доходов и потребления, банкротства кредитных организаций, корпоративные дефолты, резкие скачки цен, а также разрыв связей между фирмами .

Особого внимания заслуживает концепция «черных лебедей» Н. Н. Талеба, согласно которой крайне редкие и непредсказуемые события имеют катастрофические последствия, причем их наступление невозможно предсказать на основе построенных моделей . Экономический кризис 2020 г., вызванный пандемией коронавируса, и последовавшие за ним шоки 2022–2024 гг. являются яркой иллюстрацией данного феномена.

3. Эмпирический анализ глобальных шоков 2020–2025 гг

За период с 2020 г. по 2025 г. глобальная экономика прошла через несколько фаз, каждая из которых была спровоцирована специфическим шоком. Обобщая данные, представленные в научных публикациях и отчетах международных организаций (МВФ, Всемирный банк), можно выделить четыре ключевых эпизода (таблица 1).

Характеристика ключевых глобальных шоков 2020-2025 гг.

Период | Тип шока | Источники шока | Направление воздействия | Влияние на глобальный ВВП |

2020 г. – 1 п. 2021 г. | Негативный шок предложения и спроса | Пандемия COVID-19, локдауны, разрыв цепочек | Одновременное сжатие AD и AS | Спад на 3,1% в 2020 г., затем восстановление (+5,8% в 2021 г.) |

1 п. 2021 г. – 2022 г. | Инфляционный шок предложения | Разрыв логистики, рост цен на сырье и энергоносители | Рост издержек, сдвиг кривой AS влево | Замедление роста до +3,1% в 2022 г. |

2022-2023 гг. | Геополитический, технологический шок | Санкции, реструктуризация рынков, изоляционизм | Изменение предложения на энергоносители и продовольствие | Замедление роста до +2,4% в 2023 г. |

2022-2025 гг. | Сдерживающий монетарный шок | Повышение ставок ФРС, ЕЦБ, Банка России | Сжатие инвестиционного спроса, рост стоимости кредита | Замедление, риск рецессии в 2024-2025 гг. |

Первый эпизод (2020 — 1 полугодие 2021 г.) связан с эпидемией COVID-19, которая вызвала негативный шок предложения и спроса одновременно. Этот шок был беспрецедентным по скорости распространения: за один квартал ведущие экономики мира потеряли до 20–25% объема выпуска в отдельных секторах (услуги, транспорт). В России были предприняты ограничительные меры, которые спровоцировали временный разрыв хозяйственных и логистических связей.

Последствием данного шока стал еще один негативный эпизод (1 полугодие 2021–2022 г.), который повлек за собой снижение предложения и разрыв цепочек на сырьевых рынках. Восстановление спроса после пандемии столкнулось с жесткими ограничениями со стороны предложения, в связи с чем цены на контейнерные перевозки выросли в 5–7 раз, а также возник дефицит полупроводников и ряда промышленных компонентов. Инфляция предложения стала глобальной проблемой.

Следующим явлением стал глобальный шок 2022–2023 гг., обусловленный геополитическими факторами. Санкционное давление, реструктуризация рынков энергоносителей и продовольствия привели к технологическому и торговому шоку предложения. Как отмечает С. Ю. Суворова, в этот период многие компании потеряли свои финансовые счета в банках других стран, начала проводиться политика изоляционизма, а также наблюдалась нехватка некоторых товаров и услуг» .

Наряду с технологическим кризисом, события 2022 г. вызвали глобальный монетарный шок. В ответ на рекордную инфляцию, достигавшую 8–10% в развитых странах и 15–20% — в развивающихся, центральные банки, прежде всего ФРС и ЕЦБ, начали самое резкое за 40 лет повышение процентных ставок. Это вызвало сжимающий монетарный шок, последствиями которого стало снижение инвестиционного спроса и удорожание кредитов.

Рассмотрим влияние глобальных шоков на уровень ВВП, который является одним из главных макроэкономических показателей. В таблице 2 представлены данные об изменении реального ВВП за период с 2020 г. по 2025 г. согласно статистике ОЭСР (Организация экономического сотрудничества и развития) и издания Международного валютного фонда World Economic Outlook , .

Динамика прироста реального ВВП к предыдущему году за 2020-2025 гг.

* – прогноз

Территория | 2020 г., % | 2021 г., % | 2022 г., % | 2023 г., % | 2024 г., % | 2025 г., % |

Мир | -2,8 | 6,4 | 3,4 | 2,9 | 2,9 | 2,9* |

США | -2,1 | 6,2 | 2,5 | 2,9 | 2,8 | 2,1 |

Еврозона | -6,0 | 6,4 | 3,6 | 0,4 | 0,9 | 1,4 |

Китай | 2,3 | 8,6 | 3,1 | 5,4 | 5,0 | 5,0 |

Россия | -2,7 | 5,9 | -1,2 | 4,1 | 4,1 | 1,0 |

В 2020 г. наблюдалось снижение, глобального ВВП в связи с массовым сокращением производства и мировой торговли (показатель уменьшился на 3,1% относительно уровня 2019 г.). За резким спадом и восстановлением после «ковидного» шока, в мировой экономике последовала фаза стагфляционного замедления под влиянием геополитического и монетарного шоков. К 2024–2025 гг. темпы роста ВВП стабилизировались на уровне ниже докризисного тренда (2,8–2,9% против 3,3–3,5% в 2010-е гг.), что свидетельствует о перманентном сдвиге фазы цикла в сторону более низкой равновесной траектории.

В регионах и странах, представленных в таблице, динамика изменения реального ВВП в наибольшей степени имела такую же тенденцию, как и динамика глобального показателя. Это означает, что действие шоков в 2020–2025 гг. оказало влияние как на мировую экономику в целом, так и на экономическое состояние отдельных государств.

4. Каналы трансмиссии шоков в экономический цикл

В современных исследованиях, посвященных анализу влияния глобальных шоков на экономический цикл, авторы придерживаются мнения, что трансмиссия шоков в фазы экономического цикла носит нелинейный характер. М. Е. Мамонов В. А. Панкова и др. авторы по результатам анализа данных 27 стран пришли к выводу, что в трансмиссии шоков «наблюдаются эффекты «переключения» в зависимости от времени, прошедшего с момента возникновения шоков».

Нелинейный характер трансмиссии шоков проиллюстрирован в таблице 3, построенной на основе эконометрических оценок по данным за 2023–2025 гг.

Эффекты переключения при трансмиссии шоков в фазу кредитного и экономического циклов

* – предельный эффект, умноженный на одно стандартное отклонение шока (в % от базовой вероятности кризиса)

Тип шока | Горизонт | Влияние на вероятность кредитного кризиса | Механизм |

Сдерживающий монетарный шок (повышение ставки) | Текущий квартал (t) | Снижение (-14%*) | «Фильтр»: отсев рискованных проектов |

Следующий квартал (t+1) | Повышение (+16%*) | Удорожание обслуживания долга для качественных заемщиков | |

Позитивный шок предложения кредитов (CS) | Текущий квартал (t) | Снижение (–34%*) | Рост доступности финансирования, рефинансирование |

Следующий квартал (t+1) | Повышение (+18%*) | Накопление долговой нагрузки, риск невозврата | |

Шок притока внешнего капитала (GCI) | Текущий квартал (t) | Повышение (+38%*) | Избыточное кредитование, перегрев |

Следующий квартал (t+1) | Снижение (–75%*) | «Внезапная остановка», отток |

Данные таблицы свидетельствуют о том, что влияние шоков на экономический цикл меняется, в зависимости от продолжительности их действия. Например, сдерживающий монетарный шок (повышение процентной ставки) в краткосрочном периоде снижает вероятность кредитного кризиса, выступая «фильтром» для рискованных проектов. Однако через 1–2 квартала он становится предпосылкой к возникновению кредитного кризиса, так как оставшимся заемщикам становится сложнее обслуживать долг. Аналогично, положительный шок предложения кредитов сначала стимулирует рост, а затем, по прошествии времени, увеличивает риски невозврата.

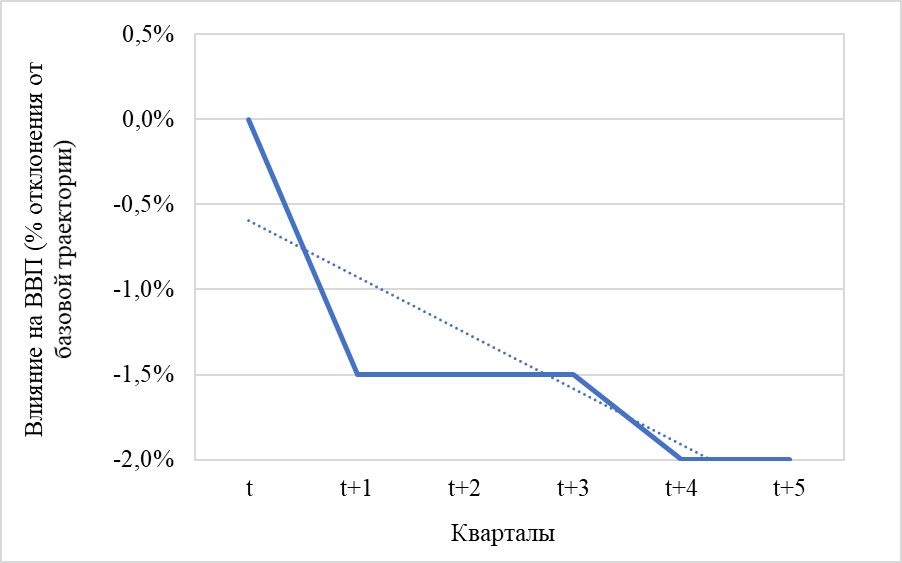

В 2023-2025 гг. нелинейность трансмиссия шоков проявилась особенно ярко. Повышение ставок ФРС с 0–0,25% до 5,25–5,5% в 2023 г. привело к краху ряда региональных банков в США (SVB, Signature Bank), что стало негативным шоком для финансовой системы страны, несмотря на формальное ужесточение политики в целях борьбы с инфляцией. В результате один шок (монетарный) спровоцировал цепочку вторичных шоков, изменив фазу экономического цикла.

На рисунке 1 продемонстрировано отклонение изменения ВВП от базовой траектории под воздействием монетарного шока в 2023–2025 гг.

Импульсивные реакции выпуска на глобальный монетарный шок

повышение ставки ФРС на 1 п. п.

5. Сравнительная сила глобальных и внутренних шоков

Внутренние и внешние шоки обладают разной степенью влияния на экономику. Сила воздействия тех или иных видов шоков может изменяться в зависимости от ситуации. По мнению А. В. Зубарева, глобальные шоки предложения имеют меньший вклад в динамику российских экономических показателей, однако в некоторых случаях сравнимы с внутренними шоками .

В исследованиях последних лет многие авторы приходят к выводу о доминировании внешних глобальных шоков над внутренними. Это указывает на доминирующую роль глобальных финансовых шоков в

М. Е. Мамонов, В. А. Панкова и др. авторы в своей работе отмечают, что «шок притока внешнего капитала (GCI) характеризуется приблизительно вдвое большим по модулю экономическим эффектом, чем эффект шока предложения банковских кредитов (CS)» . В свою очередь, шок банковского кредитования оказывается вдвое сильнее шока монетарной политики.

Для количественного сравнения силы различных шоков в таблице 4 приведены оценки экономических эффектов на основе межстрановых пробит-моделей с инструментальными переменными.

Сравнительная сила финансовых шоков

изменение вероятности кредитного кризиса при шоке в 1 с.к.о.

Тип шока | Краткосрочный эффект (t), % | Эффект на горизонте t+1, % | Относительная сила (MP = 1) |

Монетарный шок (MP) | -14 | +16 | 1,0 |

Шок банковского кредитования (CS) | -34 | +18 | -2,2 |

Шок внешнего капитала (GCI) | +38 | -75 | -3,9 |

Анализ данных, представленных в таблице 4, показывает, что в 2020–2025 гг. глобальный финансовый цикл (связанный с политикой ФРС) и глобальные цены на сырье оказывали на экономику большинства стран, включая Россию, более сильное воздействие, чем внутренние кредитные или монетарные условия.

В период кризиса 2014–2015 гг. роль внешних шоков для экономики России была выше других и более стабильна во времени. В текущем цикле (2022–2025 гг.) эта зависимость сохранилась, несмотря на попытки импортозамещения и политику изоляционизма.

6. Экономические последствия шоков и формирование новой фазы цикла

Глобальные экономические шоки обладают высокой силой воздействия и влекут за собой серьезные последствия. Е. В. Слесаренко считает, что внешние шоки в экономике порождают негативные структурные сдвиги и через это вызывают высокую волатильность основных макроэкономических показателей . При этом, изменение показателей под действием шоков может быть как отрицательным, так и положительным.

Рассмотрим динамику основных макроэкономических индикаторов под влиянием глобальных шоков в период с 2020 г. по 2025 г. (таблица 5).

Изменение ключевых макроэкономических индикаторов под влиянием глобальных шоков 2020-2025 гг

Показатель | 2020 г. (пик шока) | 2023 г. | 2025 г. (прогноз) | Характер изменения |

Глобальный долг (% от мирового ВВП) | 256 | 238 | 245 | Снижение после пика, но выше докризисного уровня |

Инфляция глобальная (среднегодовая), % | 3,2 | 6,8 | 4,5 | Шоковый рост, затем постепенное снижение |

Реальные % ставки (средний показатель по развитым странам), % | -1,5 | +1,2 | +0,8 | Переход от отрицательных к положительным |

Индекс глобальной цепочечной связности (GSCI) | 100 | 87 | 91 | Разрыв связей из-за фрагментации |

Объем мирового экспорта (% от мирового ВВП) | 28 | 30 | 29 | Стагнация на фоне протекционизма |

Согласно данным таблицы глобальный долг в рассматриваемом периоде имел тенденцию к снижению, уменьшившись с 256% от ВВП в 2020 г. до 238% в 2023 г. В отчетном году показатель достиг 245%, что соответствует докризисному значению. Инфляция демонстрировала значительный рост в 2023 г. (6,8%) после шока (3,2%), а затем начала постепенно снижаться, составив 4,5% в 2025 г.

Реальные процентные ставки из отрицательного значения в 2020 г. (-1,5%) перешли в положительное (+0,8% в 2025 г.), что обусловлено переходом к более жёсткой монетарной политике. Снижение индекса глобальной цепочной связанности (GSCI) со 100 пунктов в 2020 г. до 91 пункта в 2025 г., указывает на разрыв связей из-за фрагментации. Объем мирового экспорта на фоне политики протекционизма находится в стадии стагнации — изменение на 1% за рассматриваемый период

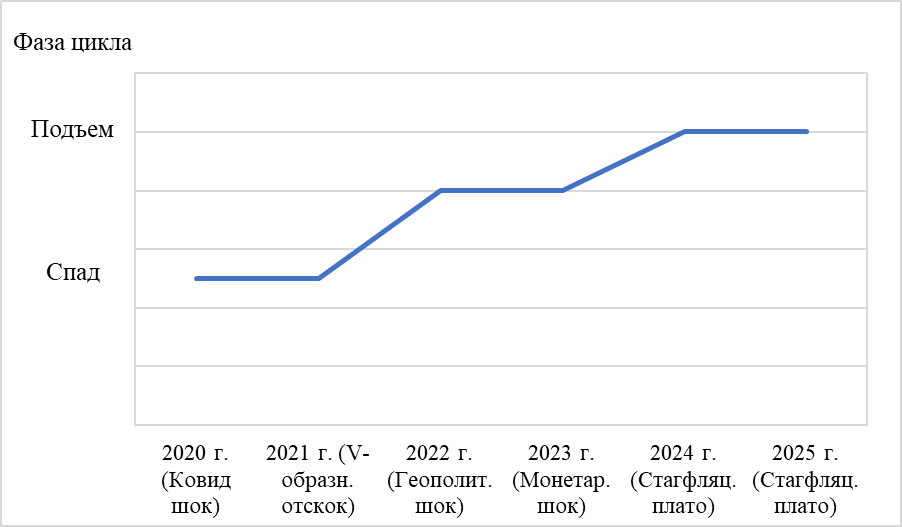

Анализ динамики индикаторов, представленных в таблице 5, свидетельствует, что совокупность описанных шоков привела к формированию специфической фазы экономического цикла, которую можно охарактеризовать как стагнационный тренд с локальными сигналами восстановления. Изменение фаз экономического цикла под влиянием глобальных шоков представлено на рисунке 2.

Фазы глобального экономического цикла под воздействием шоков

Основными последствиями глобальных экономических шоков в период с 2020 г. по 2025 г. стали:

– перманентное увеличение государственного долга, связанное с осуществлением стимулирующих мер в период пандемии и поддержкой экономики в условиях санкций;

– сдвиг в структуре совокупного предложения, выраженный в деглобализации и регионализация цепочек добавленной стоимости;

– трансформация монетарных режимов: переход от политики «дешевых денег» к режиму высоких ставок.

7. Заключение

Проведенный исследование позволяет сделать вывод, что глобальные экономические шоки играют определяющую, а не второстепенную роль в формировании современного экономического цикла. За период с 2020 г. по 2025 г. экзогенные шоки (пандемийный, геополитический, сырьевой и монетарный) были основными драйверами смены фаз от спада к подъему и обратно. Анализ воздействия шоков на экономический цикл подтверждает, что сила трансмиссии внешних шоков, как правило, превосходит силу внутренних регуляторных механизмов.

Важным фактором эффективного развития экономики на современном этапе является повышение устойчивости к внезапным негативным событиям. По мнению Б. С. Жихаревича, В. В. Климанова и В. Г. Марачи шокоустойчивость экономической системы выступает противоположностью шока и представляет собой ее способность «предвидеть, предотвращать, сопротивляться, абсорбировать, реагировать, адаптироваться и с наименьшими потерями возвращаться на траекторию устойчивого развития» .

Глобальные шоки являются значимым проблемой для стабильного экономического развития, но при правильном, быстром и эффективном реагировании они становятся возможностью для экономического роста и развития . В целях увеличения эффективности и стабильности экономической системы существует необходимость перехода от стратегии прогнозирования шоков к стратегии повышения шокоустойчивости экономики. В связи с этим формирование резервных фондов, диверсификация поставок и укрепление финансовой системы являются не просто антикризисными мерами, а базовыми элементами новой модели управления экономическим циклом в условиях перманентной шоковой реальности.