КОНВЕРГЕНЦИЯ КОНЦЕПЦИЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ И АНТИКРИЗИСНОГО МЕНЕДЖМЕНТА В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

О.В. Фатеева (О.В. Вишневская)

Кандидат экономических наук, доцент,Донской государственный технический университет

КОНВЕРГЕНЦИЯ КОНЦЕПЦИЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ И АНТИКРИЗИСНОГО МЕНЕДЖМЕНТА В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Аннотация

На основе сравнения основных элементов концептуальных моделей экономической безопасности и антикризисного менеджмента, их объединения и доработки показана возможность и полезность конвергенции (схождения) обоих концепций в управлении предприятием, приводящая к повышению эффективности управления.

Ключевые слова: конвергенция концепций; экономическая безопасность предприятия; антикризисный менеджмент.

O.V. Fateeva (O.V. Vishnevskaya)

PhD in economics, associate Professor, Don state technical University

CONVERGENCE OF THE CONCEPTS OF ECONOMIC SECURITY AND CRISIS MANAGEMENT IN THE MANAGEMENT OF THE ENTERPRISE

he paper is devoted to а comparison of the main elements of models of economic security and crisis management. It is shown possibility and usefulness of convergence (convergence) of both concepts in the management of the enterprise

Keywords: convergence concepts; economic security of the enterprise; crisis management.

Работа российских предприятий в рыночной среде с ее неопределенностью, конкурентностью и изменчивостью конъюнктуры создают реальную возможность как быстрого роста экономики предприятия и его процветания, так и увеличения рисков появления ошибок управления, приводящих к развитию кризиса. Менеджмент предприятия в этих условиях должен владеть навыками и механизмами трех типов управления (табл. 1).

Таблица 1 - Типы управления предприятием

|

Управление развитием |

Управление функционированием |

Антикризисное управление |

|

- «воздействие на процессы изменений, приобретения нового качества и увеличения потенциала, определяющих устойчивость и жизнедеятельность социально-экономической системы» [2] |

- «поддержание жизнедеятельности, сохранение режима, реализация всех производственных функций, определяющих деятельность организации в рамках достигнутого качества» [2] |

- «тип управления, в котором определенным образом поставлены предвиденье опасности кризиса, анализ его симптомов, разработка мер по предотвращению или снижению отрицательных последствий кризиса, а также использование его отдельных факторов для последующего развития» [2] |

Исторически, при ориентации страны на социалистическую парадигму приоритет отдавался исследованиям, направленным на управление развитием и управление функционированием предприятия. После смены парадигмы быстрое развитие получили антикризисный менеджмент и управление развитием предприятия, придающее ему новое качество – экономическую безопасность. Различие этих типов управления и специфических особенностей определили их становление как самостоятельных теорий, имеющих свою концепцию, элементы, механизмы, методы и процедуры [6, 16].

Используя мнения ряда экономистов[1, 2, 11, 14] о необходимости присутствия антикризисного менеджмента предприятия в других типах управления, сделано предположение о возможности повышения эффективности управления предприятием в рыночной среде при конвергенции (схождении) элементов концепций экономической безопасности – ЭБП и антикризисного менеджмента предприятия – АМП.

На базе анализа и обобщения известных источников автором сформулированы некоторые подходы к формированию концепций ЭБП [6] и АМП [16] (табл. 2).

Таблица 2 - Положение концепций ЭБП и АМП*

|

Концепция ЭБП |

Концепция АМП |

|

1 |

2 |

|

|

* Составлена автором самостоятельно.

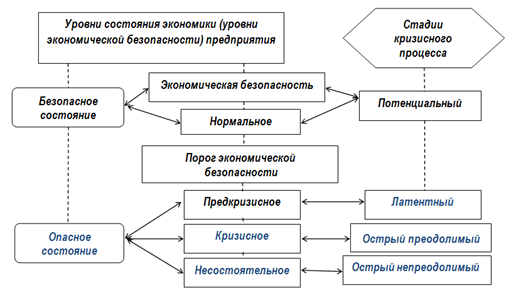

В обеих концепциях имеет место одинаковость объекта и субъектов управления [6, 16]. При конвергенции концепций на базе использования классификационных признаков различных состояний экономики предприятия [6] установлено соответствие уровней экономической безопасности [6] и стадий кризисного процесса [16] (рис. 1)*.

Рис. 1 Схема соответствия уровней состояния экономики предприятия уровням экономической безопасности со стадиями кризисного процесса при конвергенции концепций ЭБП и АМП

*Составлена автором самостоятельно

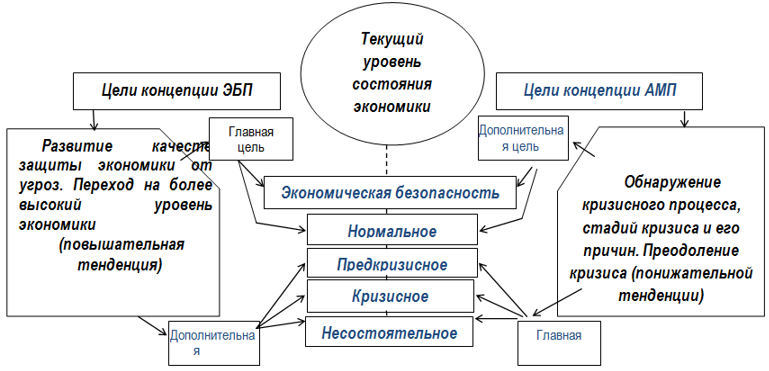

Сравнение целей обеих концепций по табл. 2 показывает их различия, которые при конвергенции не противопоставляются, а дополняют друг друга, обогащая общий процесс управления и выступая главной целью или дополнительной в зависимости от текущего уровня состояния экономики предприятия (рис. 2)*.

Рис. 2 Схема объединения и изменения значимости целей управления предприятием в зависимости от текущего уровня состояния экономики при конвергенции концепций

*Составлена автором самостоятельно

Объединение главных и дополнительных целей при конвергенции концепций способствует их более эффективному и надежному достижению.

При конвергенции концепций необходимо рассматривать совместно два вида влияния факторов изменчивости внешней и внутренней среды на состояние экономики предприятия. В концепции ЭБП – это угроза действия, угроза нанесения ущерба экономики предприятия, требующая усилия элементов экономики по угрожающим направлениям. В концепции АМП – это обнаружение действия, проявление кризисного процесса на предприятии и причинение реального ущерба экономики и ее кризисному элементу. При этом возможны варианты перерастания угрозы действия в само действие и различные сочетания угроз и действий от факторов изменчивости среды.

Важнейшими элементами обоих концепций являются методы диагностики – оценки уровня ЭБП и стадии кризиса.

В концепции ЭБП объектом наблюдения декларируется уровень экономической безопасности, а на самом деле принимаются:

- некоторые показатели производства, финансов и социальной деятельности [3];

- совокупность корпоративных ресурсов – капитала, персонала, информации и технологии, техники и оборудования, прав [7];

- масштаб потенциального, предотвращенного и нанесенного ущерба от совокупности негативных воздействий в функциональных зонах деятельности: финансовой, кадровой, технико – технологической, правовой, информационной, экологической, силовой [12];

- мера согласования интересов предприятия с интересами внешней среды, выражаемая прибылью и показателями безубыточности, ликвидности и финансовой устойчивости [9];

- состояние бухгалтерского баланса с показателями структуры активов и структуры капитала [10].

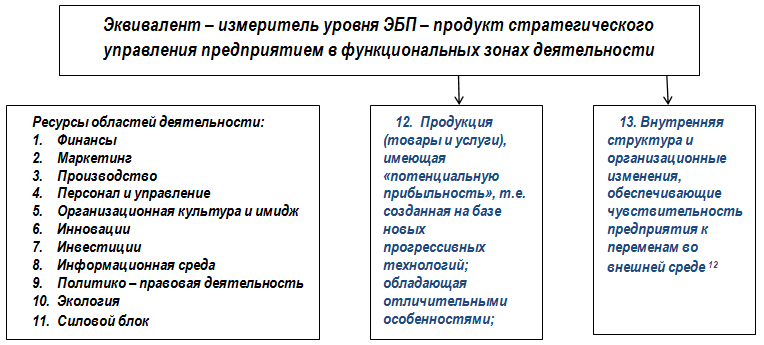

Априори видно, что принятые в известных методиках объекты наблюдения не могут быть полноценными эквивалентами – измерителями уровня экономической безопасности, так как не отражают сущность экономической безопасности и не вызывают доверия. На наш взгляд, эквивалентом - измерителем уровня экономической безопасности может служить состояние продукта стратегического управления предприятием, структура которого описана в работе [15], а уточненная схема представлена на рис. 3*.

Параметрами продукта стратегического управления являются: ресурсы областей деятельности, продукция и внутренняя структура и организационные изменения. Так как ресурсы – это возможности, средства, запасы, источники, которыми можно воспользоваться для достижения цели [14], то ресурсы областей деятельности можно было бы характеризовать системой показателей, включающих оценку в каждой области деятельности:

- обеспеченность финансами, кадрами, площадями и материалами

Рис. 3 Структура эквивалента - измерителя уровня ЭБП - продукта стратегического управления в функциональных зонах деятельности

предприятия *Составлен автором самостоятельно

- качество выполнения основных функций;

- квалификация кадров;

- техническая оснащенность.

Показатели, характеризующие параметр «продукция» перечислены в работе [15] и показаны на рисунке 3:

- произведена на базе новых прогрессивных технологий;

- обладает отличительными особенностями;

- пользуется спросом на рынке.

На наш взгляд, к этим показателям следует добавить заключительный – конкурентоспособна.

Показателями внутренней структуры и организационных изменений, обеспечивающих чувствительность к переменам во внешней среде, на наш взгляд, могут быть - соответствие внешним условиям:

- продукции (товаров и услуг);

- применяемых технологий;

- внутренней организационной структуры;

- выбранных рынков.

Представляется, что пользуясь этой системой показателей можно осуществить диагностику уровня ЭБП на основе личного (руководителя предприятия) или группового представления о состоянии элементов продукта стратегического управления предприятия и их критериальных признаках на качественном уровне по макету форме (табл. 3)*

Таблица 3- Макет форма проведения диагностики состояния элементов продукта стратегического управления предприятием

|

Параметры продукта стратегического управления предприятием |

Показатели - элементы продукта стратегического управления предприятием |

Умозаключения руководителя предприятия на основе личного или группового представления о соответствии состояния элементов продукта критериальным признакам |

|

|||||||||

|

Уровень состояния элемента |

Необходимость и масштаб изменений состояния элемента |

|

||||||||||

|

1 |

2 |

3 |

4 |

|

||||||||

|

Ресурсы областей деятельности:

1.Финансы |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|

||||||||

|

II. Качество выполнения основных функций |

Организация оборотных средств |

|

|

|

||||||||

|

Оптимизация средств в запасах, незавершенном производстве и готовой продукции |

|

|

|

|||||||||

|

Система учета контроля и планирования |

|

|

|

|||||||||

|

Работа с капиталом, прибылью, фондами и ценными бумагами. |

|

|

|

|||||||||

|

|

III. Квалификация кадров |

|

|

|||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

2. Маркетинг |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Контроль за прибылью |

|

|

|||||||||

|

Разработка новых товаров и услуг, их модернизация |

|

|

||||||||||

|

Расширение старых и разработка новых рынков |

|

|

||||||||||

|

Предпродажное и послепродажное обслуживание клиентов |

|

|

||||||||||

|

Сбыт, реклама и продвижение товара |

|

|

||||||||||

|

Работа с поставщиками |

|

|

||||||||||

|

Организация хранения продукции, материалов |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

Продолжение таблицы 3

|

||||||||||||

|

1 |

2 |

3 |

4 |

|||||||||

|

3.Производство |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Организационно-технический уровень |

|

|

|||||||||

|

Использование новых материалов |

|

|

||||||||||

|

Обновление технологий и основных фондов |

|

|

||||||||||

|

Организация контроля качества |

|

|

||||||||||

|

Загрузка оборудования |

|

|

||||||||||

|

Использование площадей |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

4.Персонал и управление |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Комплектность и подготовка высшего менеджмента |

|

|

|||||||||

|

Система подготовки кадров |

|

|

||||||||||

|

Работа по аттестации рабочих мест |

|

|

||||||||||

|

Социальная стабильность |

|

|

||||||||||

|

Сравнительный уровень оплаты труда |

|

|

||||||||||

|

Сравнительный уровень текучести кадров |

|

|

||||||||||

|

Сравнительный уровень социального пакета |

|

|

||||||||||

|

III. Квалификация кадров управления персоналом |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

5.Организационная культура и имидж |

I. Наличие сформированной философии предприятия (видения, миссии, ценностей, целей, задач) |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Имидж предприятия |

|

|

|||||||||

|

Выполнение персоналом ценностных установок, норм и правил поведения, традиций |

|

|

||||||||||

|

6.Инновации |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения инновационной работы (НИОКР) |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

7.Инвестиции |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения инвестиционной работы |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

8. Информационная сфера |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Поиск необходимой информации |

|||||||||||

|

Накопление и использование информации |

|

|

||||||||||

|

Защита информации от утечек и искажений |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

9. Политико – правовая деятельность |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Мониторинг внешних политико-правовых факторов и скорость реакции на изменения |

|

|

|||||||||

|

Правовая защита всех видов деятельности |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

Продолжение таблицы 3 |

||||||||||||

|

1 |

2 |

3 |

4 |

|||||||||

|

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Соблюдение экологических норм допустимого содержания вредных веществ на территории предприятия |

|

|

|||||||||

|

Обеспечение экологических нормативов продукции |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

11.Силовой блок |

I. Обеспеченность финансами, кадрами, площадями, материалами |

|

|

|||||||||

|

II. Качество выполнения основных функций |

Обеспечение режима безопасной работы предприятия |

|

|

|||||||||

|

Обеспечение физической защиты руководства персонала и имущества предприятия |

|

|

||||||||||

|

III. Квалификация кадров |

|

|

||||||||||

|

IV. Техническая оснащенность |

|

|

||||||||||

|

12. Продукция (товары и услуги) |

I. Произведена на базе новой прогрессивной технологии |

|

|

|||||||||

|

II. Имеет отличительные особенности |

|

|

||||||||||

|

III. Пользуется спросом на рынке |

|

|

||||||||||

|

IV. Конкурентоспособна |

|

|

||||||||||

|

13. Внутренняя структура и организационные изменения |

I. Соответствие продукции внешним условиям |

|

|

|||||||||

|

II.Соответствие применяемых технологий внешним условиям |

|

|

||||||||||

|

III. Соответствие внутренней организационной структуры внешним условиям |

|

|

||||||||||

|

IV. Соответствие выбранных рынков внешним условиям |

|

|

||||||||||

* Составлена автором самостоятельно

Общий уровень состояния продукта стратегического управления предприятием определяется суммарным представлением уровней состояния его элементов. На основе выявления слабых элементов, определения необходимости и масштаба изменений элементов продукта создается предметная база для внутреннего планирования и формирования стратегии управления, что мотивирует интерес к максимальной объективности такой диагностики в концепции ЭБП.

В концепции АМП за эквивалент – измеритель кризисного процесса на предприятии принимают:

- «кризисное поле» финансового состояния предприятия с параметрами, характеризуемыми количественными показателями [4];

- финансовое состояние предприятия с параметрами: активы и капитал, текущие обязательства, текущие расходы и доходы, денежные потоки [5, 13];

- финансовая ситуация с параметрами: ликвидность, финансовая устойчивость[5, 13];

- направленность динамики финансовых показателей ликвидности, финансовой устойчивости и деловой активности [5, 16].

Принятие за эквивалент измеритель кризисного процесса на предприятии его финансовое состояние обосновывается следующими доводами:

- кризисы тесно взаимосвязаны и отражаются на финансах [8];

- финансовый кризис наиболее значим [8];

- финансовые потоки как кровь, обеспечивающая жизнедеятельность всех органов [8];

- финансовый кризис несет наибольшие угрозы и ведет к потрясению вей хозяйственной деятельности [4];

- использование финансовых показателей как наиболее чувствительных и надежных базируется на оперативных данных бухгалтерской отчетности.

Эти обстоятельства, на наш взгляд, позволяют согласиться с выбором эквивалента – измерителя кризисного процесса – финансового состояния, которое диагностируется известными количественными методами экономического анализа, в том числе методами экспресс – диагностики.

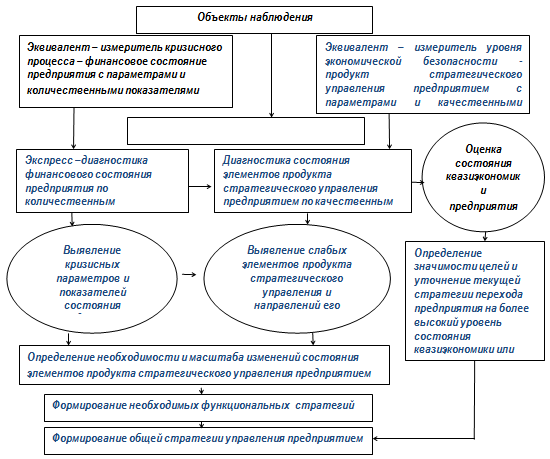

Таким образом диагностика в концепции ЭБП проводится по качественным показателям, характеризующим продукт стратегического управления предприятием, а диагностика в концепции АМП по количественным показателям финансового состояния. Объединение этих диагностик в рамках конвергенции концепций повышает суммарный статус исследования и позволяет условно считать его диагностикой состояния квазиэкономики предприятия. Объединение диагностик при конвергенции концепций дает возможность более качественно сформировать общую стратегию управления по схеме на рис. 4*.

Рис. 4 Схема формирования общей стратегии управления предприятием по результатам диагностики состояния квазиэкономики при конвергенции концепций.

* Составлен автором самостоятельно

Проведение экспресс – диагностики финансового состояния в первую очередь по схеме (рис. 4) дает возможность проводить анализ состояния элементов продукта стратегического управления предприятием под влиянием информации о состоянии финансов, что способствует лучшему пониманию возможностей по изменению состояния этих элементов.

Общими механизмами реализации текущих и необходимых функциональных стратегий выступают преобразования, описанные в работе [2] и показанные в концепции АМП [16]. Преобразования: процессные, продуктовые и организационные являются механизмами как текущих, так и функциональных стратегий (рис. 5)*.

Рис. 5 Схема использования механизмов в текущих и функциональных стратегиях при конвергенции концепций

* Составлена автором самостоятельно

Механизмы реализации стратегий играют двойную роль. Принадлежность механизма к текущей стратегии указывает на цели управления, а принадлежность к определенной функциональной стратегии показывает функциональную зону деятельности предприятия, в которой используется данное преобразование.

Структуру общей стратегии управления предприятием в рамках конвергенции концепций ЭБП и АМП аналогично [6] удобно выразить матричной формой.

Заключение

Конвергенция концепций экономической безопасности и антикризисного менеджмента предприятия выражается объединением их элементов для совместного действия, приводящего к повышению эффективности управления за счет: синергии объединяемых элементов; расширения поля и временных рамок деятельности менеджмента; возможности использования наиболее эффективных решений.

Список литературы

Айвазян З., Кириченко В. Антикризисное управление: принятие решения на краю пропасти [Электронный ресурс] URL http:// arbitration.narod.ru/ Economic_articles.html (дата обращения 11.10.2012).

Коротков Э.М. Антикризисное управление: Учебник – 2-е изд., доп. и перераб. М.: ИНФРА – М., 2005 – 620 с.

Бендиков М.А. Экономическая безопасность промышленного предприятия в условиях кризисного развития // Менеджмент в России и за рубежом. - 2000 - № 2, 17 – 30.

Бланк И.А. Управление финансовой стабилизацией предприятия, - К.: Ника – Центр, Эльга, 2003 – 496 с. («Энциклопедия финансового менеджера: Вып. 4).

Вишневская О.В. Антикризисное управление предприятием/ О.В. Вишневская. – Ростов н/Д: Феникс, 2008

Вишневская О.В. Подходы к формированию концепции экономической безопасности предприятия// TERRA ECONOMICUS, 2011. Т.9, №4.ч.2, 18-24.

Гончаренко Л.П. Процесс обеспечения экономической безопасности// Справочник экономиста, № 12, 2004, стр. 20 - 26

Жарковская Е.П. Антикризисное управление: учеб. Для студентов вузов, обучающихся по специальности «Антикризис. Упр.» и другим экономическим специальностям / Е.П. Жарковская, Б.Е. Бродский – 6-е издю испр. И доп. – М.: Издательство «Омега-Л», 2009

Козаченко А.В., Пономарев В.Н., Ляшенко А.И. Экономическая безопасность предприятия: сущность и механизмы обеспечения. Киев: Либра, 2003

Колпаков П.А. Концептуальные основы экономической безопасности фирмы. Автореферат дисс. на соиcк. уч. степени к.э.н. МГУ им. М.В. Ломоносова. Москва, 2007

Крутик А.Б., Муравьев А.И. Антикризисный менеджмент. Санкт – Петербург, Питер, 2001

Морознюк Ю.В. Критерии оценки экономической безопасности некоммерческих организаций [Электронный ресурс] http:// aldocs.ru/ download/tkt.php (дата обращения 5.09.2012).

Никифорова Н.А. Анализ в антикризисном управлении // Финансовый менеджмент. - 2004 - № 6, стр. 98 - 105

Попов Р.А. Антикризисное управление: Учебник / Р,А. Попов. – М.: Высш. шк., 2003 - 429 с.

Поршнев А.Г., Румянцева З.П., Соломатина И.А. Управление организацией: Учебник/ М.:ИНФРА – М, 2007.

Фатеева О.В. (Вишневская О.В.) Подходы к формированию концепции антикризисного менеджмента предприятия // Вестник ДГТУ, 2012 № 5 (66) стр. 156 – 165.

Список литературы

Айвазян З., Кириченко В. Антикризисное управление: принятие решения на краю пропасти [Электронный ресурс] URL http:// arbitration.narod.ru/ Economic_articles.html (дата обращения 11.10.2012).

Коротков Э.М. Антикризисное управление: Учебник – 2-е изд., доп. и перераб. М.: ИНФРА – М., 2005 – 620 с.

Бендиков М.А. Экономическая безопасность промышленного предприятия в условиях кризисного развития // Менеджмент в России и за рубежом. - 2000 - № 2, 17 – 30.

Бланк И.А. Управление финансовой стабилизацией предприятия, - К.: Ника – Центр, Эльга, 2003 – 496 с. («Энциклопедия финансового менеджера: Вып. 4).

Вишневская О.В. Антикризисное управление предприятием/ О.В. Вишневская. – Ростов н/Д: Феникс, 2008

Вишневская О.В. Подходы к формированию концепции экономической безопасности предприятия// TERRA ECONOMICUS, 2011. Т.9, №4.ч.2, 18-24.

Гончаренко Л.П. Процесс обеспечения экономической безопасности// Справочник экономиста, № 12, 2004, стр. 20 - 26

Жарковская Е.П. Антикризисное управление: учеб. Для студентов вузов, обучающихся по специальности «Антикризис. Упр.» и другим экономическим специальностям / Е.П. Жарковская, Б.Е. Бродский – 6-е издю испр. И доп. – М.: Издательство «Омега-Л», 2009

Козаченко А.В., Пономарев В.Н., Ляшенко А.И. Экономическая безопасность предприятия: сущность и механизмы обеспечения. Киев: Либра, 2003

Колпаков П.А. Концептуальные основы экономической безопасности фирмы. Автореферат дисс. на соиcк. уч. степени к.э.н. МГУ им. М.В. Ломоносова. Москва, 2007

Крутик А.Б., Муравьев А.И. Антикризисный менеджмент. Санкт – Петербург, Питер, 2001

Морознюк Ю.В. Критерии оценки экономической безопасности некоммерческих организаций [Электронный ресурс] http:// aldocs.ru/ download/tkt.php (дата обращения 5.09.2012).

Никифорова Н.А. Анализ в антикризисном управлении // Финансовый менеджмент. - 2004 - № 6, стр. 98 - 105

Попов Р.А. Антикризисное управление: Учебник / Р,А. Попов. – М.: Высш. шк., 2003 - 429 с.

Поршнев А.Г., Румянцева З.П., Соломатина И.А. Управление организацией: Учебник/ М.:ИНФРА – М, 2007.

Фатеева О.В. (Вишневская О.В.) Подходы к формированию концепции антикризисного менеджмента предприятия // Вестник ДГТУ, 2012 № 5 (66) стр. 156 – 165.