ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В СТАВРОПОЛЬСКОМ КРАЕ

Карданова Л.И.

Профессор кафедры менеджмента и маркетинга, Ставропольский институт кооперации (филиал) БУКЭП

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В СТАВРОПОЛЬСКОМ КРАЕ

Аннотация

В статье рассмотрено – современное состояние, проблемы и перспективы развития малого и среднего бизнеса в Ставропольском крае. Особое внимание уделено потребительскому потенциалу товарного рынка Ставрополья.

Ключевые слова: малый и средний бизнес, потребительский потенциал рынка.

Kardanova LI

Professor, Department of Management and Marketing, Stavropol Institute of Cooperatives (branch)

BUKEPPROBLEMS AND PROSPECTS OF SMALL BUSINESS DEVELOPMENT IN THE STAVROPOL REGION

Abstract

In the article - the current status, problems and prospects of development of small and medium-sized businesses in the Stavropol region. Particular attention is paid to the potential consumer goods market in Stavropol.

Keywords: small and medium-sized businesses, the consumer market potential.

В экономике любой страны с рыночной системой хозяйствования, малый и средний бизнес играет существенную роль. В трансформационных же – переходных экономиках, какой по существу является экономика России, зачастую роль малого и среднего бизнеса незаменима при решении наиболее острых экономических и социальных задач. Не требуя значительных затрат со стороны государства, малый и средний бизнес, как явление, стабилизирует социальную ситуацию в стране, решая проблемы, связанные с социальной напряженностью и занятостью населения.

О роли данного бизнеса говорит тот факт, что в нем занято почти 25 % экономически активного населения России. Тем не менее, уровень развития малого и среднего предпринимательства у нас крайне недостаточен. К примеру, в странах ЕС малый бизнес обеспечивает 70 % рабочих мест. В структуре нашей экономики он пока не является существенным звеном как с точки зрения доли в ВВП и общей занятости населения, так и с точки зрения фокуса экономической политики.

Несмотря на то, что в России и регионах власти давно декларируют поддержку малого и среднего бизнеса и в этом направлении сделано довольно много, в частности, создана инфраструктура, задействованы различные финансовые механизмы господдержки, более десяти лет действуют соответствующие целевые программы. Все же принятые меры не обеспечивают снижения фискальной нагрузки и ограничений административного давления, не приводят к ожидаемым структурным изменениям в экономике и росту в ней доли малого и среднего бизнеса до сопоставимых с развитыми странами показателей.

Причины данного явления, как нам представляются, лежат с одной стороны в самом предпринимательском сообществе, а с другой, в общей экономической и социальной ситуации, сложившейся в стране. Во-первых, довольно низок уровень инновационной активности бизнесменов. Во-вторых, в подавляющем большинстве случаев по мере ухода из бизнеса предпринимателей их места не занимают другие, то есть имеет место суженное воспроизводство предпринимательского слоя.

В настоящее время просто недостаточно желающих и готовых заниматься бизнесом. Об этом красноречиво свидетельствуют данные июньского опроса Фонда общественного мнения. Это означает, что процесс развития предпринимательства не имеет устойчивого характера (рис.1).

Рис.1. Результаты опроса ФОМ, июнь 2013 г. [1].

Немаловажно и то, какие побуждения толкают людей в бизнес: стремление к независимости и желание реализовать свой творческий потенциал, рациональный расчет на преуспеяние или отчаяние от невозможности прокормить собственную семью. За различием между так называемым добровольным и вынужденным предпринимательством стоят разные типичные «портреты» предпринимателей – с разным профессиональным и жизненным опытом, возможностями и устремлениями.

Одни чаще создают растущие фирмы и рабочие места, другие более склонны ограничиваться мелким бизнесом, который зачастую ведется на неформальных началах, или самозанятостью.

Социологические данные подтверждают глубинные настроения российских предпринимателей, значительная часть которых являются «вынужденными предпринимателями», для них даже придумано меткое определение «коммерческий пролетариат».

Что касается общей экономической ситуации для развития бизнеса, то она стабильно неблагоприятная. К тем трудностям, с которыми традиционно сталкиваются предприниматели в частности налогообложение, рост тарифов и доступ к финансам, необходимо добавить еще один параметр – доступность господрядов, поскольку государственные контракты, государственные инвестиции в целом превратились в стимул для экономики страны. Серьезной проблемой для бизнеса в крае становится сильно возросшая кадастровая стоимость земли.

В результате, с начала года в Ставропольском крае прекратили деятельность 15 тысяч субъектов малого бизнеса. В целом по стране эта цифра составляет полмиллиона. Сейчас предпринимается попытка остановить этот процесс, но даже при благоприятном исходе, восстановление утраченных позиций будет идти медленно.

При этом следует учитывать тот факт, что численность малого бизнеса в Северо-Кавказском федеральном округе, существенно отстает от среднероссийского показателя (рис. 2).

Рис. 2. Численность малых предприятий (без микропредприятий) в январе–марте 2013 года [3].

Если сравнить непосредственно деятельность малых предприятий Ставропольского края и его ближайших соседей, то ситуация складывается не в пользу Ставрополья.

В частности в январе–марте 2013 г. численность малых предприятий на Ставрополье составляла более 3000, с оборотом 41 млрд. руб., в тоже время в Краснодарском крае – 6074, с оборотом более 106 млрд. руб., в Ростовской области – почти 6300, с оборотом 71 млрд. руб.

Т.е. теоретически существуют возможности двух кратного роста. Естественно важно оценить каков потенциал подобного роста.

Как известно, емкость товарного рынка – это потенциально возможный объем реализации товаров, при определенном уровне цен.

Показатель емкости рынка исчисляется как в денежном выражении – т.е. это максимальная сумма, которую могут получить продавцы на данном рынке при неизменных обстоятельствах (объеме предложения, уровне спроса, ценах и т.д.), так и в натуральном выражении (например, по конкретному товару).

Реальная емкость потребительского рынка края в прошлом году составила 658,0 млрд. руб., в том числе расходы на покупку товаров (64,4%) и оплату услуг (14,7%). Эта цифра зависит от двух групп факторов: демографической ситуации и динамики потребительских доходов и расходов.

Что касается демографической ситуации, то в Ставропольском крае протекают достаточно интересные демографические процессы: во-первых, в 2012 г. краю удалось впервые преодолеть естественную убыль населения; во-вторых, сохраняется высокий уровень распада семей – в 2012 г. на 7 браков, приходится – 4 развода, причем семьи в городе распадаются несколько чаще, чем в сельской местности; во-третьих, на 1000 мужчин в крае приходится 1148 женщин. Превышение численности женщин над численностью мужчин уже активно проявляется в 20-24 года (рис. 3).

Рис. 3. Относительные показатели рождаемости, смертности, брачности, разводимости в Ставропольском крае в 2012 году [4].

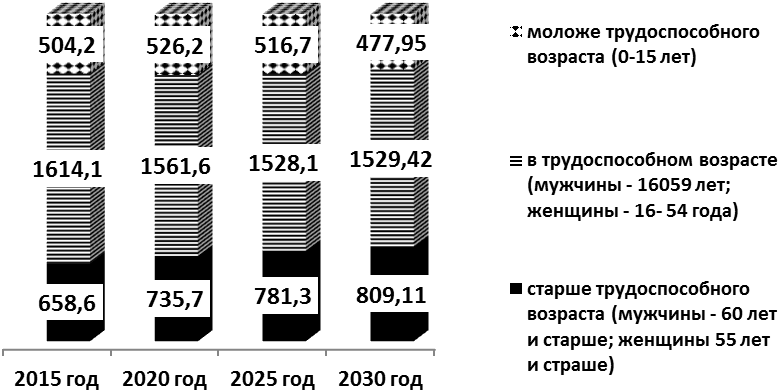

При этом прогноз по росту численности населения края до 2030 г. не обещает высоких темпов прироста, кроме того намечается дальнейшее ухудшение структуры населения, за счет увеличение пенсионеров, модель покупательского поведения которых имеет существенные особенности (рис. 4.)

Рис.4. Прогнозная оценка численности населения Ставропольского края [4].

Таким образом, количественная характеристика потребительского потенциала товарного рынка края меняется крайне медленно, количественно рынок почти не растет, при этом в целом по краю он неоднороден и, несмотря на некоторые улучшения, негативные тенденции в демографическом развитии края сохраняются.

Все это требует учета в предпринимательской деятельности различных моделей покупательского поведения, которые изменяются вне только в зависимости от доходов, но и от состав и жизненного цикла семьи. Так, по данным Росстата домашние хозяйства, имеющие в своем составе одного ребенка в возрасте до 16 лет в 2011 г. тратили на питание 32,5 %, двух детей – 33.4 %, трех и более детей – 41.4 %,в то время как семья, состоящая из одного человека, тратила на питание 39.8 % всех расходов на конечное потребление. При этом расходы среднестатистической российской семьи на питание составили – 34,8 %. Существенно различаются не только объем, но и структура расходов семьи на питание в зависимости от количества ее членов. Так, если семья, состоящая из одного ребенка тратит на мясо и мясо продукты 1036,4 руб. в месяц, то семья, состоящая из 4 и более детей – 528,4 руб. В результате, пищевая и энергетическая ценность продуктов питания в домашних хозяйствах с детьми в 2011 г. изменялась от 2320 ккал в сутки в семье с одним ребенком до1947 ккал в семье с 4 и более детьми (в целом по домохозяйствам она составила – 2624 ккал) [5].

Еще более заметны различия в моделях потребления непродовольственных товаров. В частности, если в 2011 г. на 100 домашних хозяйств приходилось 50 автомобиле, то в семьях имеющих одного ребенка их было 66 %, 2 детей – 70 %, 3 и более детей – 59 %, в то время как из 100 семей, состоящих из одного человека, автомобиль имели всего девять [5].

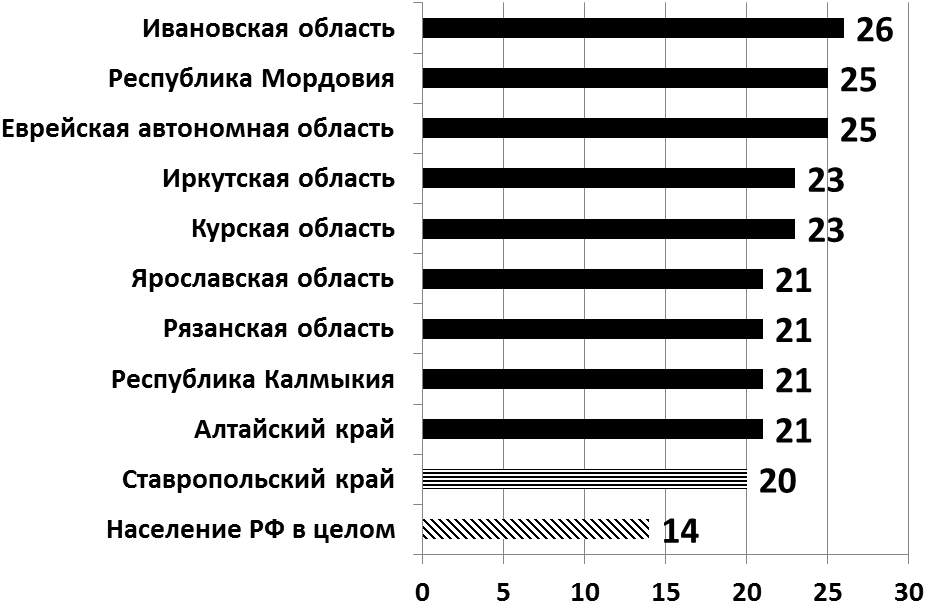

Ну и еще один немаловажный момент. Традиционно фонд общественное мнение проводит опросы на тему: «В каких регионах России больше всего счастливых людей», по которым строится так называемая «Карта счастья». Последний опрос проводился в феврале текущего года. В целом по стране 73 % считают себя скорее счастливым человеком, и только 14% - скорее не счастливым (13% затрудняюсь ответить). К сожалению, Ставропольский край попал в десятку регионов, где больше всего людей, чувствующих себя несчастливыми. А, как известно, модель потребления не очень счастливого человека – не слишком способствует расцвету бизнеса (рис. 5).

Рис5. Десять регионов, где больше всего несчастливых людей (по данным опроса ФОМ) [1].

Вторым важнейшим составляющим фактором потребительского потенциала являются доходы и расходы населения.

Среднедушевые денежные доходы населения в январе 2013 года составили чуть больше 13 тысяч рублей и увеличились по сравнению с соответствующим периодом предыдущего года на 20,8 %. Реальные денежные доходы за этот же период возросли на 13,7 %. , при этом к апрелю их рост несколько замедлился и составил 11 % [4]/

Наиболее важным для оценки потребительского потенциала нам представляется анализ динамики расходов. И здесь мы видим тревожную тенденцию: если сложить все расходы (как 2011, так и в 2012 гг.), то мы увидим, что они больше 100 % – соответственно, на 4,1. и 5,9 %, что свидетельствует о росте кредитной нагрузки на домохозяйства и неблагоприятной ценовой конъюнктуре.

Таким образом, как нам представляется, потребительский потенциал Ставрополья достаточно велик, в тоже время его рост ограничен незначительным приростом численности населения, низким уровнем доходов и достаточно высокой динамикой роста цен.

Вместе с тем предприниматели должны быть способны определить потенциальных покупателей и найти к ним подход, предложив решения покупательских проблем, которые находятся на пересечении рыночных возможностей, внутренних ресурсов бизнеса и потребительских настроений.

Список литературы

Официальный сайт Фонда Общественное мнение (ФОМ). Режим доступа : http://fom.ru/

Малое и среднее предпринимательство в России. 2012: Стат.сб./ Росстат. – M., 2012. – 185 с.

Федеральная служба государственной статистики. Официальный сайт. Режим доступа: http://www.gks.ru

Территориальный орган Федеральной службы государственной статистики по Ставропольскому краю. Официальный сайт. Режим доступа : http://stavstat.gks.ru/

Социальное положение и уровень жизни населения России. 2012: Стат.сб. / Росстат – M., 2012. – 319 c.

Список литературы

Официальный сайт Фонда Общественное мнение (ФОМ). Режим доступа : http://fom.ru/

Малое и среднее предпринимательство в России. 2012: Стат.сб./ Росстат. – M., 2012. – 185 с.

Федеральная служба государственной статистики. Официальный сайт. Режим доступа: http://www.gks.ru

Территориальный орган Федеральной службы государственной статистики по Ставропольскому краю. Официальный сайт. Режим доступа : http://stavstat.gks.ru/

Социальное положение и уровень жизни населения России. 2012: Стат.сб. / Росстат – M., 2012. – 319 c.