ИНСТРУМЕНТ АНАЛИЗА И ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ИНСТРУМЕНТ АНАЛИЗА И ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Аннотация

Новые подходы к устойчивому развитию предприятий и бизнес-структур требуют перестройки управленческих подходов и интеграции ESG-факторов в ключевые функции управления. Интеграция ESG-факторов все чаще включает такие составляющие как инфраструктура и благонадежность для жизни, корпоративную поддержку демографии и т.д. Интеграция социальных, экологических и управленческих практик в корпоративные модели управления обеспечивает снижение риска различного рода потерь для организации. ESG программа нацелена на мультиэффективность понесенных затрат в обеспечение ценности и социальной ответственности бизнеса. Разработка новых инструментов управления позволяет выстраивать собственную стратегию развития компании на основе ESG программы. Анализ и диагностика ESG-факторов позволяет выявить измеримый эффект от различного рода инициатив, а также неэффективные и не поддерживающие стратегические цели мероприятия. В данной статье предлагается интегральный инструмент анализа и оценки ESG-факторов, представляющий собой комплекс, состоящий из модели оценки взаимосвязей плавающих показателей предпочтения критериев, определяемых методом попарного сравнения, и оптимизационной модели максимизации желаемого эффекта, основанной на показателях важности ESG критериев. Предлагаемый инструмент позволяет гибко настраивать и формировать альтернативные варианты ESG-сценарии развития предприятия.

1. Введение

ESG-ответственность компании, направленная на внимательное отношение к окружающей среде, создание благоприятных социальных условий и надлежащее корпоративное управление, способствует ее устойчивому развитию в целом. Переход на путь устойчивого развития определяется метриками, называемыми ESG. Согласно проекту ООН, ESG-метрики (Environmental, Social and Governance) могут представлять собой добровольные стандарты или ориентиры, демонстрирующие соответствие хозяйственной деятельности предприятия глобальным целям устойчивого развития .

Существует большая разновидность ESG моделей, учитывающих влияющие факторы на всех уровнях управления . Проведённые исследования российских компаний различных отраслей выявило, что только 12% организации имеют полноценную систему ESG-контроля. Основными барьерами для внедрения передовых практик является недостаток методологических разработок.

В настоящее время единого исчерпывающего перечня ESG-факторов не существует . Каждое предприятие самостоятельно определяет перечень ключевых ESG-факторов с учетом особенностей собственной операционной деятельности, анкетирования заинтересованных сторон, положений методологий рейтинговых агентств, положений международных стандартов нефинансовой отчетности, отраслевых рекомендаций .

ESG система оказывает влияние на такие показатели, как рост выручки (прибыли) предприятия за счет развития предприятия в пользу устойчивого развития, сокращение расходов (экономия может быть обеспечена за счет внедрения мотивационных мероприятий (внешних и внутренних), оптимальные инвестиционные ресурсы за счет внедрения инновационных перспективных проектов .

Для решения задачи количественной оценки уровня развития предприятия предлагается внедрить в практику методику ESG — CM (ESG — Control Maturity) , основанную на синтезе качественных показателях зрелости процессов CMNI (Capability Maturity Model Integration) и требований современных стандартов устойчивого развития (GRI, SASB, ISO 26000). Предлагаемая методика охватывает все уровни управления организацией от стратегического планирования до операционной деятельности и контрольных процедур. Для решения задачи количественной оценки уровня интеграции принципов устойчивого развития определяется Индекс ESG — CM представляющий комплексный показатель, оценивающийся по сгруппированным 23-м ключевым параметрам (уровень подготовки сотрудников, программы обучения; вовлеченность персонала, наличие программ развития и т.д.). Предлагаемая методика нацелены на обеспечение внутреннего контроля в организации.

Инструмент комплексной оценки эффективности предполагает применение качественных методов на основе экспертных мнений и группировки значений с учетом предпочтения следующих критериев: умеренного, сильного и т.д. и их иерархии .

Основываясь на анализе результатов исследований следует сделать вывод, что ESG концепция и предлагаемые модели охватывают широкий круг проблем — от управления качеством и формирования эффективного контроля, до стратегии устойчивого развития и антикризисных мер управления. Следует отметить, что недостаточно сформированы действенные интеграционные инструменты на основе количественно-качественных методов и соответствующие интересам и компании и государства в целом. Связующими ESG-индексами являются индикаторы устойчивого развития с учетом проблем стратегического характера.

Для определения ESG-индексов стратегического развития предприятия необходимо разработка и сравнение различных альтернативных вариантов и их ранжирование для выбора наилучшего из рассматриваемых.

Определение интегральных индексов относится к многокритериальной задаче на основе определения значимых критериев . Решение такой задачи сводится к применению интегрального критерия с последующей сверткой. Интегральный критерий включает локальные критерии с определенным коэффициентом значимости. Важным условием является необходимость не только правильно сформировать сам набор критериев, но и оценить их весовые коэффициенты.

2. Основные результаты

Наиболее предпочтительным подходом к определению критериев является метод попарного сравнения . Применение данного метода предусматривает одинаковую важность критериев и одинаковые коэффициенты значимости . Для определения интегральных коэффициентов значимости нами предлагается следующий методический подход, основанный на реализации основных принципов ESG концепции. Определение интеграционных взаимосвязей различных критериев предусматривает реализацию следующей процедуры:

1. Анализ текущего состояния деятельности предприятия основан на более получении целостного представления о факторах внутренней и внешней среды и тех процессах и тенденциях, которые могут повлиять на стратегию развития предприятия и результаты деятельности в целом и формируют группы ЕSG факторов (показателей).

2. Взаимосвязь ESG факторов (показателей) предприятия и, например, отраслевых показателей, определяется на основе ESG коэффициентов корреляционных связей. Анализ коэффициентов корреляции позволяет выявить наиболее значимые показатели и оценить уровень их взаимосвязи. Следует отметить, что низкий уровень корреляции может не относиться к менее значимым связям.

3. На основе коэффициентов корреляции формируется ранжированная матрица критериев и выполняется процедура парного сравнения.

Ранжирование осуществляется по степени важности и наличии одинаковой степени важности исходя из следующего условия:

Критерии имеющие одинаковые показатели важности по коэффициентам корреляции могут иметь и одинаковые весовые коэффициенты. Применение условия (1) позволяет избежать больших различий в весовых коэффициентах граничащих критериев ранжированного ряда, которые могут иметь важные значения в области рассматриваемых критериев.

5. Элементы матрицы kij следует формировать в соответствии с условием: если критерий, например, ki наиболее важен, чем критерий kj, тогда выполняется условие:

где l — параметр различия, определяемый качественной характеристикой, и определяется на основе предполагаемого коэффициента предпочтения, определяемого экспертным путем (умеренное, сильное, очень сильное и т.п.) или определяемого по формуле :

где n — количество исследуемых критериев;

у — показатель превосходства весового коэффициента.

Показатель приоритета критерия y определяется по формуле:

где ki — наиболее важный критерий или наиболее важный весовой коэффициент ai критерия по сравнению с весовым коэффициентом наименее важного критерия an наименее важного критерия kn.

Шаг изменения весовых коэффициентов определяется:

Показателем чувствительности изменения весовых коэффициентов является шаг изменения, определяемый по формуле:

Таким образом, возникает возможность настраивать матрицу попарных сравнений либо на основе (6) либо задавать шаг значимости.

Сформированные коэффициенты значимости группируются в группы ESG факторов с последующей нормализацией.

6. Оптимизационная минимизация затрат (или максимизации дохода). На основании полученных весовых коэффициентов ESG -групп имеет вид:

при ограничении:

где Эt — переменная, определяющая эффект влияния группы ESG факторов в рассматриваемый период t, at — удельные показатели эффективности факторов ESG;

Pi — значение ресурса, определяющего эффективность ESG показателей.

Изменение Ki группы факторов позволяют сформировать альтернативные сценарии ESG концепции на предприятии для последующего сравнения. В качестве метода сравнения целесообразно применить принцип Парето .

Апробация предлагаемого методического подхода и инструмента на основе показателей, формируемых группы ESG факторов (индикаторов), состоящих из 38 показателе предприятия (Empresa de Conductores Eléctricos “Conrado Benitez”), Республики Кубы, позволила выделить 10 наиболее значимых ESG- факторов определяющих Ki группы по данным коэффициентов корреляции.

Показатели, определяющие группы ESG факторов

расчеты, представленные в таблицах 1 и 2, соответствуют сценарию 1

№п/п | ESG | Показатели | Коэф-т корреляции | Ранг |

1 | S | Расходы на социальное обеспечение | 0,9841 | 2 |

2 | S | Обеспечение условий труда | 0,9808 | 1 |

3 | G | Экономическая результативность | 0,97 | 3 |

4 | G | Инновационное развитие | 0,35 | 4 |

5 | G | Информационная безопасность | 0,36 | 4 |

6 | G | Корпоративное управление | 0,33 | 5 |

7 | E | Энергоэффективность | 0,62 | 6 |

8 | S | Затраты на средства защиты | 0,67 | 8 |

9 | S | Обучение и развитие сотрудников | 0,744 | 7 |

10 | S | Затраты на обеспечение условий труда | 0,86 | 1 |

На основе метода попарного сравнения сформированная матрица основных показателей позволила на основании формул 3, 4 и 5 сформировать нормализованные значения каждой ESG группы. Сценарии значений весовых коэффициентов критериев с четом изменения показателя чувствительности Δa, представленных в таблице 2.

Значение весовых коэффициентов ESG групп критериев значимости и значение совокупного экономического эффекта Эt

расчеты, представленные в таблицах 1 и 2, соответствуют сценарию 1

Ki группы ESG показателей | Сценарий 1 | Сценарий 2 | Сценарий 3 | Сценарий 4 | Сценарий 5 |

Е | 0,349914237 | 0,286534 | 0,246754 | 0,397643 | 0,2956745 |

S | 0,521440823 | 0,6134985 | 0,498753 | 0,453789 | 0,453479 |

G | 0,12864494 | 0,1145234 | 0,256789 | 0,4125649 | 0,2156432 |

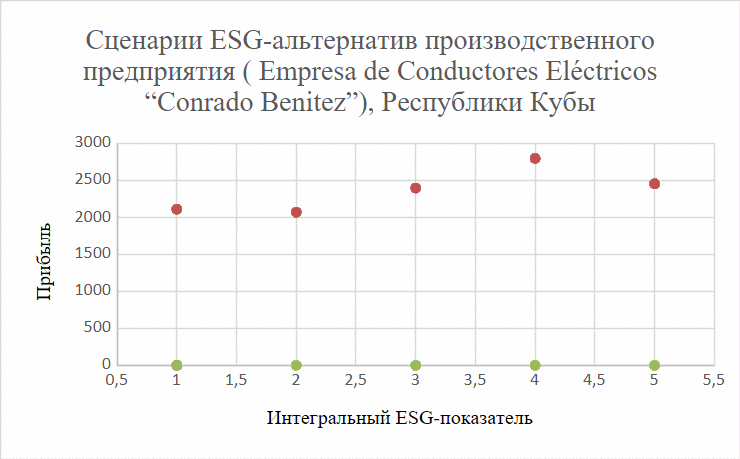

(прибыль) | 2111,45* | 2070,45 | 2396,56 | 2797,45 | 2454,6 |

Интегральный показатель ESG | 0,153207376 | 0,141886786 | 0,177771882 | 0,272847382 | 0,170040906 |

Для обоснования наилучшей альтернативы целесообразно использовать интегральный показатель ESG факторов. Согласно рисунку 1 Сценарии ESG-альтернатив производственных предприятий Кубы.

Сценарии ESG-альтернатив производственных предприятий Кубы

3. Заключение

Предложенный инструмент позволяет основанный на интеграции критериев ESG и позволяет связать различные показатели в обобщенный экономический эффект. Инструмент позволяет рассматривать учитывать вес различных критериев, гибко настраивая альтернативные решения. Удельные показатели оптимизационной модели определяются в связке всей совокупности выбранных факторов. Можно сформулировать вывод о том, что предложенный инструмент может учитывать отдельный вклад каждой группы факторов или интегральный по всей совокупности. В качестве целевой функции можно использовать критерий минимизации затрат. Для промышленных предприятий актуальна не только экономическая составляющая, но и социальная. На основании полученных расчетов необходимо сформировать механизм управления предприятием на основе ЕSG- концепции и индикаторы взаимосвязи с отраслевыми стратегическими показателями.