ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ С УЧЕТОМ ПИРАМИДАЛЬНОСТИ

Бондарчук Р.В. 1, Коваленко А.В. 2, Уртенов М.Х. 3

1 студент 5 курс, Кубанский государственный университет; 2 кандидат экономических наук, доцент, Кубанский государственный университет; 3 доктор физико-математических наук, профессор, Кубанский государственный университет

ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ С УЧЕТОМ ПИРАМИДАЛЬНОСТИ

Аннотация

Целью проекта являлась оценка и моделирование финансового состояния предприятий с учетом пирамидальности, а именно разработка программного комплекса оценки финансово-экономического состояния предприятий с учетом пирамидальности «ФинЭкАнализ-1». В статье рассмотрены основные финансовые коэффициенты, группы показателей, дано определение коэффициента пирамидальности.

Ключевые слова: финансово-экономическое состояние, финансовый анализ, пирамидальность.

Bondarchuk R.V.1, Kovalenko A.V. 2, Urtenov M.H. 3

1 student 5th year, Kuban state university; 2 candidate of economic sciences, associate professor, Kuban state university; 3 doctor of physical and mathematical sciences, professor, Kuban state university

ASSESSMENT OF FINANCIAL CONDITION OF COMPANIES CONSIDERING PYRAMIDALITY

Abstract

Aim of the project is assessment and modeling of financial condition of companies considering pyramidality, development of program complex «FinEcAnalyz-1» for assessment of financial condition of companies considering pyramidality. The article considers financial coefficients, groups of indicators, gives the definition of pyramidality coefficient.

Keywords: financial condition, financial analysis, pyramidality.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить финансово-экономическое состояние предприятий с помощью современных методов исследования. В связи с этим существенно возрастает приоритет и роль финансово-экономического анализа.

Грамотно проведенный анализ дает возможность выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности; спрогнозировать финансовые результаты, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных средств.

Проблема объективной оценки финансового состояния компании приобретает особую значимость в условиях посткризисного оживления экономики. Результаты финансово-экономического анализа позволяют выявить недостатки управления предприятием, требующие особого внимания.

Основными, наиболее доступными и компактными источниками информации для анализа финансового состояния предприятия служат формы финансовой отчетности № 1 и 2, дающие своеобразный “моментальный снимок” финансового состояния на начало и конец отчетного периода.

Сегодня в мировой учетно-аналитической практике известно огромное количество показателей, используемых для количественной оценки состояния предприятий. Так как состояние предприятия определяется в первую очередь показателями ликвидности, финансовой устойчивости, деловой активности и рентабельности, то в дальнейшем мы ограничимся рассмотрением этих четырёх групп [1]. Следует заметить, что при анализе рассматриваются не только финансово-экономические показатели, но и показатели, характеризующие уровень менеджмента на предприятии.

Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств [1].

Финансовая устойчивость предприятия определяется зависимостью от заемных средств и способностью свободно оперировать собственным капиталом, без риска невыплаты, либо неполной выплаты кредиторской задолженности вовремя. Эта информация также важна для контрагентов предприятия и для инвесторов. Финансовая устойчивость - это такое состояние финансов предприятия, которое гарантирует его постоянную платежеспособность.

Деловая активность предприятия проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия [1]. Показатели деловой активности позволяют проанализировать эффективность использования своих средств предприятием.

Рентабельность - показатель экономической эффективностипроизводства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени. Показатели рентабельности широко используются для оценки финансово-экономической деятельности предприятий всех отраслей. Это одни из наиболее важных показателей, которые отражают степень прибыльности деятельности предприятия [1]. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйственной деятельности, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

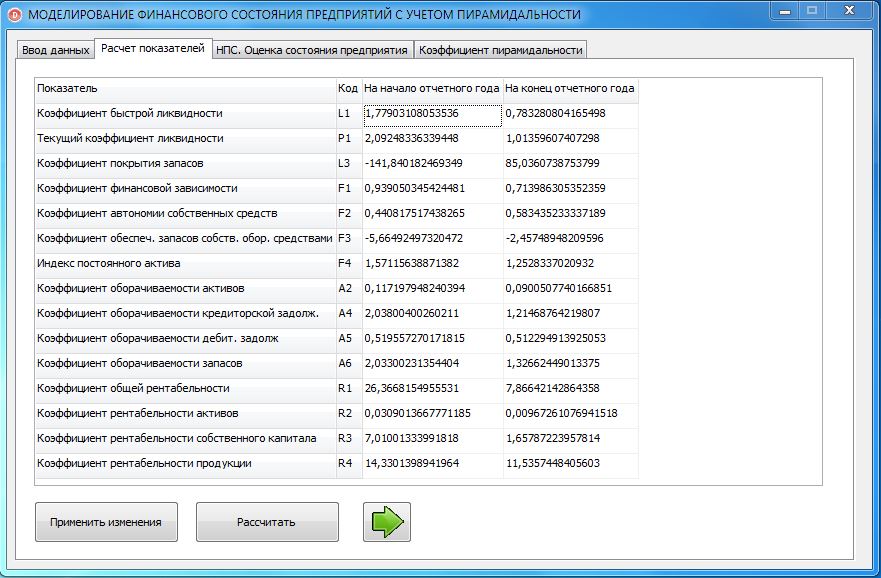

В работе [1] обосновано, что для адекватной оценки финансово-экономического состояния российского предприятия достаточно использовать всего 15 коэффициентов: коэфф. текущей ликвидности; коэфф. быстрой ликвидности; коэфф. покрытия запасов; коэфф. финансовой зависимости; коэфф. автономии собственных средств; коэфф. обеспеченности запасов собственными оборотными средствами; индекс постоянного актива; коэфф. оборачиваемости активов; коэфф. оборачиваемости кредиторской задолженности; коэфф. оборачиваемости дебиторской задолженности; коэфф. оборачиваемости запасов; коэфф. общей рентабельности; коэфф. рентабельности активов; коэфф. рентабельности собственного капитала; коэфф. рентабельности продукции (продаж).

Неопределенность состояния предприятия обладает наряду со статистической ещё и лингвистической. Связано это с неопределённостью используемых понятий, границами влияющих факторов, и т.д. Учёт лингвистической неопределённости в оценке состояния предприятия с использованием мощного аппарата теории нечётких множеств, приводит к повышению адекватности создаваемой модели [1].

В работе [1] представлены нормы по каждому частному параметру в интегральной оценке финансового состояния предприятия, была построена нечетко-множественная классификация параметров, получена оценка финансового положения предприятия как свертка текущих уровней этих факторов. Это позволяет получить интегральный показатель финансового состояния на интервале от 0 до 1 и пронормировать его по пенташкале, выделив 5 состояний: «очень высокий», «высокий», «средний», «низкий» и «очень низкий» уровень комплексного показателя.

Пирамидальность – система, в которой дистрибьютор производит оплату компании, а взамен получает некоторые права, такие как продать какой либо товар и право получать прибыль за привлечение новых участников. Если система есть пирамида, то цель, привлечение новых пользователей, стоит намного выше целей реализации товара [2]. Использование пирамидальной схемы привлечения средств приводит организацию к финансовой пирамиде, когда оно становится единственным (в этом случае мы будем говорить о чистой финансовой пирамиде) или доминирующим способом деятельности (в этом случае мы будем говорить о признаках финансовой пирамиды в деятельности финансовой организации) [3].

В последнем случае можно ввести коэффициент пирамидальности [3] за период T:

, где

, где  - соответственно доход, полученный за счет взносов новых клиентов, производственной деятельности, а также расходов на обслуживание «старых» клиентов, и производственные расходы за период

- соответственно доход, полученный за счет взносов новых клиентов, производственной деятельности, а также расходов на обслуживание «старых» клиентов, и производственные расходы за период  . Чем ближе

. Чем ближе  к 1 , тем более явственнее в деятельности финансовой организации проявляются черты финансовой пирамиды [3].

к 1 , тем более явственнее в деятельности финансовой организации проявляются черты финансовой пирамиды [3].

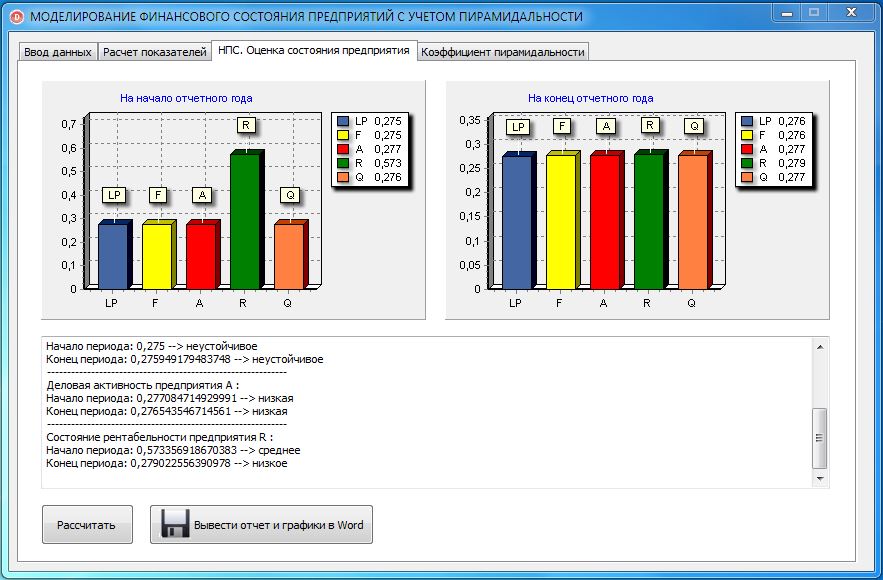

Была разработана и внедрена в программный комплекс нечеткая продукционная система, позволяющая эффективно и адекватно оценить финансово-экономические показатели. Созданный в среде визуального программирования Embarcadero Delphi XE программный комплекс «ФинЭкАнализ-1» (Рисунок 1 и 2) позволяет моделировать и оценивать состояние предприятия по различным категориям факторов (финансовая устойчивость, деловая активность, рентабельность, ликвидность, платежеспособность, общее состояние), оценивать, насколько в предприятии проявляются черты финансовой пирамиды, используя коэффициент пирамидальности, а затем выводить результаты в виде текста и графиков в MS Word.

Рисунок 1 – Главное окно программы «ФинЭкАнализ-1»

Рисунок 2 – Таблица основных коэффициентов и их расчет

Список литературы

Барановская Т.П., Кармазин В.Н., Коваленко А.В., Уртенов М.Х. Современные математические методы анализа финансовоэкономического состояния предприятия: монография. – Краснодар: КубГАУ, 2009. – 224 с.

Multilevel Marketing // Encyclopedia of Small Business, 2007. [Электронный ресурс] URL: http://www.encyclopedia.com/doc/1G2-2687200391.html (Дата обращения: 11.06.2013).

Чагаров Р. Х., Коваленко А.В., Уртенов М.Х. Математическое моделирование деятельности финансовой пирамиды. Часть 1 // Научный журнал КубГАУ. – 2012. – №82(08).

Список литературы

Барановская Т.П., Кармазин В.Н., Коваленко А.В., Уртенов М.Х. Современные математические методы анализа финансовоэкономического состояния предприятия: монография. – Краснодар: КубГАУ, 2009. – 224 с.

Multilevel Marketing // Encyclopedia of Small Business, 2007. [Электронный ресурс] URL: http://www.encyclopedia.com/doc/1G2-2687200391.html (Дата обращения: 11.06.2013).

Чагаров Р. Х., Коваленко А.В., Уртенов М.Х. Математическое моделирование деятельности финансовой пирамиды. Часть 1 // Научный журнал КубГАУ. – 2012. – №82(08).