ПРОБЛЕМЫ РАЗВИТИЯ АДДИТИВНОГО ПРОИЗВОДСТВА НА СОВРЕМЕННОМ ЭТАПЕ

ПРОБЛЕМЫ РАЗВИТИЯ АДДИТИВНОГО ПРОИЗВОДСТВА НА СОВРЕМЕННОМ ЭТАПЕ

Аннотация

Статья посвящена анализу проблем развития аддитивного производства в России и за рубежом. Рассмотрена динамика мирового рынка 3D-печати, структура его выручки и основные отрасли, предъявляющие спрос на продукцию аддитивного производства. На примере стран Европы оценена взаимосвязь между долей предприятий, использующих аддитивные технологии, и социально-экономическими показателями (долей занятых в производстве машин и оборудования в общей численности занятых в обрабатывающей промышленности, индексом развития человеческого капитала и других). С помощью регрессионной модели по 82 регионам России за 2023 г. показано, что доля предприятий, применяющих передовые производственные технологии в области 3D-печати, выше там, где развиты высокотехнологичные обрабатывающие производства и цифровые технологии.

1. Введение

Аддитивное производство (АП, или 3D-печать) в настоящее время находится на стадии активного роста. Эта технология, представляющая собой процесс создания трехмерных объектов с помощью послойного добавления материала по заданной цифровой модели

, обычно подразумевает промышленное использование 3D-печати в таких областях, как изготовление инструментов, создание прототипов и проверка конструкции, а также мелкосерийное производство конечных деталей. Аддитивные технологии (АТ) различаются по применяемым материалам (металл, пластик, керамика и другие типы материалов), максимальным габаритам печатаемых объектов, скорости печати, эффективности производства.В большинстве развивающихся стран и стран с переходной экономикой АТ открывают возможности для быстрой индустриализации, экономического восстановления, развития трудовых ресурсов, быстрого развития предпринимательства и создания рабочих мест

.Эффективность использования аддитивных технологий определяется себестоимостью производимой продукции, основной вклад в которую вносит стоимость оборудования. Цена промышленных металлических 3D-принтеров на российском рынке в настоящее время варьируется от 135 тыс. руб. до примерно 45 млн руб. в зависимости от используемой технологии печати, размера, прочности, типа металла и других факторов

. В общую стоимость процесса 3D-печати также входят затраты на расходные материалы, постобработку, эксплуатацию и техническое обслуживание.Моделирование и проектирование считаются ключевыми этапами в цепочке создания стоимости АП. Они определяют необходимые материалы, оборудование, процесс и методы постобработки. В результате получается продукт, который должен пройти оценку качества и тестирование в зависимости от требований конечного пользователя

.Методология данного исследования основана на изучении влияния социально-экономических факторов на распространение аддитивного производства на примере европейских стран и регионов России. С помощью регрессионных моделей по пространственным данным оценивается влияние уровня развития цифровых технологий на предприятиях, доли обрабатывающих производств в экономике и обеспеченности квалифицированными кадрами на распространение 3D-печати по странам мира и регионам России.

2. Основные резуьтаты

2.1. Мировой рынок АП

По оценкам консалтинговой компании Wohlers Association, которая собирает данные о развитии АП более 30 лет, мировые продажи в области аддитивного производства за период 2007–2025 гг. выросли более чем в 20 раз (с 1,147 млрд долл. в 2007 г. до 24,2 млрд долл. в 2025 г. ).

При этом в 2025 г. в структуре мирового рынка наибольшая доля приходилась на услуги 3D-печати (48,3%), далее следовали материалы (25,4%) и продажи оборудования (20,2%). На программное обеспечение приходилось 5,8% мирового рынка АП.

Мировой рынок промышленного оборудования для АП, по оценкам Gen Consulting Company, за период 2010–2021 гг. вырос количественно более чем в 4 раза, в стоимостном — более чем в 12 раз .

По оценкам Wohlers Association, за период 2007–2024 гг., поставки систем 3D-печати для обработки металлических деталей выросли на 24,4% в количественном выражении и на 11,1% — в стоимостном. Сегмент материалов для 3D-печати демонстрирует самые высокие темпы роста, что отражает расширение их промышленного внедрения. За период 2015–2021 гг. мировые продажи материалов для АП выросли в 3,4 раза, при этом самый высокий рост наблюдался в применении металлов (в 5,4 раза), их доля в структуре продаваемых материалов выросла с 11,5% в 2015 г. до 18,2% в 2021 г. .

Специальное программное обеспечение для АП используется на этапах от разработки продукта до проектирования и моделирования прототипов и конечных продуктов. Оно помогает повысить эффективность использования материалов и производственного процесса, сократить количество итераций в процессе разработки, снизить энергопотребление в течение всего срока службы продукта. В структуре ПО в 2022 г. 38,3% приходилось на ПО для проектирования, 20,6% — на ПО для контроля качества, 19,8% — для ПО для принтеров и 15,1% — на ПО для сканирования .

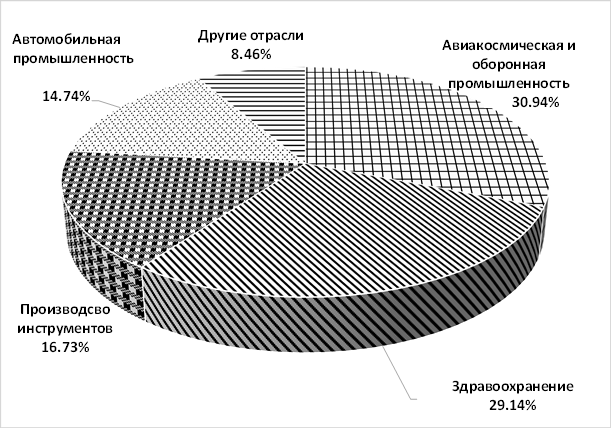

Среди отраслей промышленности основной спрос на АТ предъявляют аэрокосмическая и оборонная промышленность (более 30% в 2023 г., рис. 1).

Структура мирового потребления продуктов АП по отраслям экономики, 2023 г.

источник: [8]

В автомобильной промышленности АТ используются для проектирования и производства легких компонентов для снижения веса автомобиля без ущерба для прочности. Некоторые компании (например, Ford) использовали 3D-печать для быстрого прототипирования деталей автомобилей, значительно сократив время выхода на рынок и снизив затраты этого этапа более чем на 50%. В 2023 г. мировой рынок автомобильной 3D-печати достиг 4,7 млрд долл. в основном за счет растущего спроса на автомобили, изготовленные на заказ .

3D-печать пока недостаточно быстра для крупномасштабного производства, но она более экономична для мелкосерийного. Кроме того, благодаря отсутствию ограничений, присущих процессам массового производства, детали, напечатанные на 3D-принтере, могут быть спроектированы таким образом, чтобы функционировать более эффективно. Помимо производства, АП меняет динамику цепочек поставок и бизнес-модели, обеспечивая децентрализованное производство и сокращение сроков выполнения заказов.

2.2. Развитие аддитивного производства в Европе

Доля стран Европы в общих мировых отгрузках 3D-принтеров за период 2007–2021 гг. выросла более чем в 6 раз (с 3,9% в 2007 г. до 23,9% в 2021 г.), а их доля в мировом рынке АП в 2023 г. по данным Technavio составила 29,1%.

В структуре потребления АП по секторам экономики в Европе первое место занимает автомобильная промышленность (19,7% рынка в 2022 г.). Все больше автомобильных компонентов, таких как детали кузова и трансмиссии, а также элементы интерьера, например, дышащие сиденья Audi, теперь изготавливаются с использованием 3D-печати. В 2023 г. один из центров BMW произвел 300 тыс. деталей с использованием АП. Компания Mercedes-Benz использует АП в основном для технического обслуживания, создав мобильные центры 3D-печати с цифровыми двойниками для локального производства запасных частей для своих автобусов .

Среди стран Европы главным производителем 3D-принтеров является Германия. Она входит в топ-3 стран в мире по их продажам, а доля страны в стоимостной оценке европейского рынка АП в 2022 г. составляла более 26% (рис. 2). Далее следовали Великобритания (20,8%) и Франция (17,5%).

Стоимостная структура АП в Европе в 2022 г.

рассчитано по данным [13]

3. Моделирование влияния социально-экономических факторов на распространение 3D-печати

В данном исследовании на примере европейских стран проанализирована взаимосвязь доли предприятий, использующих технологии 3D-печати в общем числе предприятий в стране, с уровнем развития цифровых технологий и другими социально-экономическими факторами (индексом человеческого капитала, индексом социального прогресса, долей обрабатывающей промышленности в ВВП страны и др., табл. 1).

Коэффициенты корреляции между долей предприятий, использующих АТ, в общем количестве предприятий и социально-экономическими показателями по 33 странам Европы, 2020 г.

рассчитано автором по данным [14]

Социально-экономические факторы | Коэффициент корреляции |

Доля предприятий, использующих облачные вычисления | 0,640 |

Доля предприятий, использующих фиксированный широкополосный доступ в интернет | 0,576 |

Доля предприятий, использующих мобильный широкополосный доступ в интернет | 0,377 |

ВВП на душу населения | 0,604 |

Доля затрат на НИОКР в ВВП, % | 0,665 |

Индекс социального прогресса (SPI) | 0,660 |

Индекс человеческого капитала (HDI) | 0,746 |

Индекс мобильной связи (MCI) | 0,610 |

Доля добавленной стоимости производства машин и оборудования в ВВП, % | 0,680 |

Доля занятых в производстве машин и оборудования в общей численности занятых в ОП, % 4,2) (2,3) | – |

По данным 25 европейских стран за 2020 г. наиболее адекватной исходным данным оказалась модель вида:

(-4,7) (2,1) (4,2) (2,3)

(в скобках указаны t-статистики)

где Y — доля предприятий, использующих 3D- печать в своей деятельности, %;

X1 — доля предприятий, имеющих фиксированный широкополосный доступ в интернет, %;

X2 — доля занятых в производстве машин и оборудования в общей численности занятых в ОП, %;

X3 — индекс развития человеческого капитала.

Корреляционная матрица для этих факторов выявила отсутствие мультиколлинеарности в модели (1) (табл. 2).

Таблица 2 - Корреляционная матрица для показателей, включенных в модель (1)

– | Y | X1 | X2 | X3 |

Y | 1 | – | – | – |

X1 | 0,576 | 1 | – | – |

X2 | 0,755 | 0,391 | 1 | – |

X3 | 0,746 | 0,423 | 0,524 | 1 |

Проверка остатков модели по тестам Голдфелда-Квандта и Бреуша-Пагана показала отсутствие гетероскедастичности. Анализ асимметрии и эксцесса ошибок уравнения подтвердил их нормальное распределение.Проверка факторов на эндогенность по отношению к ошибке уравнения показала отсутствие значимой корреляции для всех факторов. Двусторонняя причинно-следственная связь между Y и факторами X1, X2 и X3 может присутствовать только по отношению к X2. Однако использование двухшагового МНК с инструментальной переменной доли добавленной стоимости производства машин и оборудования в ВВП стран для X2 показало значимость и устойчивость всех коэффициентов регрессии.

Полученные результаты свидетельствуют о значимом положительном влиянии всех рассмотренных факторов на распространение АП среди предприятий европейских стран. При этом оценка стандартизированных коэффициентов регрессии показала, что наибольшее влияние на уровень распространения АП в странах Европы оказывает доля занятых в производстве машин и оборудования в общей численности занятых в ОП (стандартизированный коэффициент равен 0,484) по сравнению индексом человеческого капитала (0,304) и долей предприятий, имеющих фиксированный широкополосный доступ в интернет (0,279).

3.1. Развитие рынка 3D-печати в России

Несмотря на сложную геополитическую обстановку, российский рынок АТ устойчиво растет. В 2021 г. была принята «Стратегия развития аддитивных технологий в Российской Федерации на период до 2030 года» , согласно которой по целевому сценарию прогнозируется рост объема российского рынка АТ к 2030 г. более чем в 4,2 раза, аддитивного оборудования и комплектующих — в 4,4 раза, инвестиций российских предприятий АП в основной капитал — в 8 раз. В 2025 г. началась реализация Национального проекта «Новые материалы и химия», который ставит своей целью создание экосистемы, обеспечивающей полный цикл разработки, тестирования и серийного производства новых материалов, в том числе применяемых в АП.

К 2024 г. индекс роста АП в России составил 2,95 по отношению к 2021 г., а рынок 3D-принтеров — 2,99. В структуре российского рынка АП в 2024 г. более 41,2% приходилось на продажи оборудования, 23,8% — на услуги центров АТ, 21,4% — на материалы для АП

. Однако по оценкам Wohlers Report 2025, на долю России приходилось всего 2,2% мирового рынка АП.АТ используются в России для ремонта и замены изношенных частей оборудования, поставки которых в страну не осуществляются, для создания уникальных конструкций и изделий очень сложной формы, которые требуют длительного проектирования и подготовки при традиционном производстве, новых агрегатов и установок для решения проблем технологического суверенитета, персонализации предоставляемых услуг в медицине. В 2024 г. средняя локализация производства 3D-принтеров в стране оценивалась примерно в 70,4% (в 2021 г. — 53,2%)

.В данном исследовании было проведено моделирование распространения АП по 82 регионам России за 2023 г., где в качестве показателя Y была принята доля передовых производственных технологий (ППТ) в области АП в общем количестве применяемых ППТ в регионе. С помощью взвешенного метода наименьших квадратов (ВМНК) была построена модель вида:

(-2,6) (5,2) (7,7) (3,9) (1,9)

где X1 — доля обрабатывающих производств в ВРП региона, %;

X2 — доля затрат на НИОКР в ВРП региона, %;

X3 — доля инновационно активных компаний в общем количестве компаний региона, %;

X4 — доля предприятий региона, имеющих мобильное широкополосное подключение к интернету, %.

Анализ корреляционной матрицы для модели (2) показал отсутствие мультиколлинеарности между факторами. Для учета возможной гетероскедастичности для оценки параметров (2) использовались стандартные ошибки и ковариация по методу Уайта-Хинкли. Согласно R/S-критерию, рассчитанное значение которого попадает в интервал критических значений для данного числа наблюдений и уровня значимости 5%, нулевая гипотеза о нормальном распределении ошибок модели не отклоняется. Анализ коэффициентов корреляции между ошибками модели и включенными в нее факторами показал их низкое значение, что свидетельствует об экзогенности переменных Xi. Кроме того, возможное обратное влияние показателей используемых ППТ в области АП на факторы, включенные в модель, в момент времени t отсутствует и может проявиться только спустя некоторое время.

Таким образом, выявлена значимая положительная зависимость распространения АП в регионе от доли ОП в ВРП, затрат на НИОКР, общей инновационной активности компаний и уровня распространения мобильного широкополосного доступа в интернет на предприятиях региона.

4. Заключение

Выявленные зависимости свидетельствуют о том, что для распространения АП требуется развитие обрабатывающих производств, в том числе производства машин и оборудования, высокая доля затрат на НИОКР, высокий уровень развития человеческого капитала и цифровизации производства.

Полученные выводы опираются на пространственные данные по европейским странам и регионам России, что является ограничением данных моделей. В дальнейшем, при появлении новой информации, было бы целесообразно провести анализ по панельным данным и сравнить результаты исследования.

Введенные против России экономические санкции заблокировали импорт оборудования из США и ЕС, но при этом произошел рост внутреннего потребления АП в ОПК, медицине и энергетике. Факторами роста рынка АП в России стали активная государственная поддержка, курс на импортозамещение и рост внутреннего спроса от ключевых секторов промышленности. Однако развитие технологий 3D-печати по регионам происходит неравномерно. Применение ППТ в области АП выше в тех регионах России, где больше количество исследователей в общем числе занятых, более высокий уровень цифровизации, а также больше доля инновационно активных предприятий.