Анализ недействительных сделок при банкротстве для оценки угроз экономической безопасности государства

Анализ недействительных сделок при банкротстве для оценки угроз экономической безопасности государства

Аннотация

В работе рассматриваются угрозы экономической безопасности – неуплата налогов и банкротство организации, обосновывается их взаимосвязь. На основе анализа теоретических аспектов положений статьи 54.1 Налогового кодекса Российской Федерации и Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» о признании сделок недействительными в рамках проведения налоговых проверок и процедуры банкротства организации, представлен вывод о возможности использования сведений о признанных недействительных сделках в процедуре банкротства для анализа и оценки эффективности налогового контроля, выявления упущенных сумм доначислений налогов и штрафных санкций. Приведен расчет реальных налоговых обязательств организации, находящейся в процедуре банкротства, возможно упущенных при осуществлении налогового контроля.

1. Введение

В период геополитической нестабильности, непрекращающегося и только усиливающегося санкционного давления вопросы обеспечения экономической безопасности государства принимают все более актуальный характер. Угрозы и вызовы, реализованные внешними источниками, дестабилизация социально-экономической системы после пройденной, но оставившей последствия экономической системе, пандемии COVID-19, вызвали необходимость внутренней перестройки экономической политики государства. Эскалация фактически давно возникшего противостояния России и стран Запада выводит вопросы обеспечения экономической безопасности на первый план.

Показатели обеспечения экономической безопасности оцениваются во взаимоувязке с главным показателем экономики – валовым внутренним продуктом. Качественный рост суммы всех произведенных товаров, работ и услуг свидетельствует об экономическом росте, правильности выбора и реализации инструментов экономической политики.

Одним из инструментов косвенного воздействия на деятельность хозяйствующих субъектов, «производителей» добавленной стоимости, является действующая в государстве система налогов и сборов. Присущие налогам функции позволяют посредством налоговых инструментов направлять развитие экономики в необходимом государству русле.

Кроме того, фискальная составляющая имеет для обеспечения экономической безопасности одно из первостепенных значений. Коллектив авторов Шувалова В.Б., Солярик М.А., Захарова Д.С. уклонение от уплаты налогов относит к одной из главных угроз экономической безопасности. Беликова Е.В., Чернявская Е.Ю., Шамрай-Курбатова Л.В. обеспечение полноты сбора налогов в бюджет государства рассматривает как необходимое состояние налоговой системы для обеспечения экономической безопасности . Смирнов В.М. состояние экономической безопасности рассматривает с точки зрения зависимости показателей экономической безопасности от пополняемости бюджета государства . Поступление налогов, превышающее 15% валового внутреннего продукта, Всемирный Банк рассматривает в качестве ключевого фактора экономического роста . Исходя из изложенного, непоступление законно установленных налогов в бюджет является одной из угроз экономической безопасности.

Цель исследования: предложить инструмент оценки налоговых потерь бюджета на основе анализа недействительных сделок в процедурах банкротства организаций.

Исходя из цели исследования поставлены следующие задачи:

1. Выявить взаимосвязь угроз экономической безопасности – непоступлением налогов в бюджет и банкротством организаций.

2. Проанализировать динамику общей недоимки обязательных налоговых платежей и, в частности, недоимки организаций, индивидуальных предпринимателей и граждан, находящихся в процедуре банкротства.

3. Обосновать необходимость оценки эффективности налогового контроля, как фактора обеспечения экономической безопасности, во взаимосвязи с фактически поступившими суммами налогов в бюджет.

4. Изучить основания для признания сделки недействительной в рамках осуществления налогового контроля и процедуры банкротства.

5. Предложить показатель оценки налоговых потерь бюджета.

6. Рассчитать возможные потери бюджета на примере судебного дела о банкротстве организации.

2. Основные результаты

Неуплату налогов можно рассматривать с различных точек зрения, в том числе:

1. Действий организаций, направленных на неуплату налога, например, неправомерного увеличения расходов, в связи с созданием организацией схемы ухода от налогообложения, заключения сделок только с целью получения необоснованной налоговой выгоды и т.п.

Указанные обстоятельства устанавливаются в ходе проведения камеральных и выездных налоговых проверок.

2. Действий организаций, не направленных на неуплату налога, но фактически к ней приводящих, например, неэффективное осуществление финансово-хозяйственной деятельности, которое приводит к отсутствию возможности отвечать по финансовым и иным обязательствам перед своими поставщиками и заказчиками, работниками, уплачивать обязательные платежи. Обстоятельства и причины банкротства организаций устанавливаются в ходе судебного разбирательства в рамках дел о банкротстве, в том числе при оспаривании сделок должника, привлечении к субсидиарной ответственности контролирующих должника лиц.

И в первом, и во втором случае, организация может быть признана несостоятельной (банкротом). Банкротство организации также рассматривается авторами как одна из угроз экономической безопасности государства , .

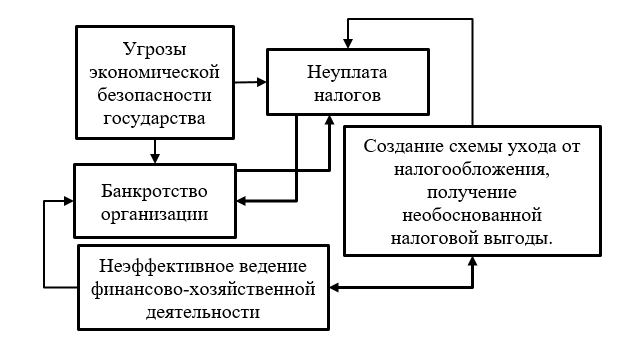

Исходя из изложенного, банкротство организации и неуплата налогов, являются взаимосвязанными между собой угрозами обеспечения экономической безопасности государства (рис. 1).

Рисунок 1 - Взаимосвязь угроз экономической безопасности

Примечание: составлено автором

Исходя из определения, ввиду наступления банкротства, организация не может продолжать свою финансово-хозяйственную деятельность, соответственно, не создает новую «добавленную стоимость», не выплачивает заработную плату, не оплачивает обязательные платежи. Банкротство организации оказывает влияние не только на показатели экономической безопасности, но и на уровень уплаты налогов.

В структуре недоимки по обязательным налоговым платежам, пеням и штрафным санкциям, недоимка организаций-банкротов за период с 2018 по 2022 гг. составляла от 19% до 31% (табл. 1).

Таблица 1 - Недоимка организаций, индивидуальных предпринимателей и граждан, находящихся в процедуре банкротства

Показатель | 2018 | 2019 | 2020 | 2021 | 2022 |

Недоимка – всего, млн. руб. | 599 666 | 535 207 | 502 712 | 702 887 | 1 026 764 |

Недоимка организаций и индивидуальных предпринимателей и граждан, находящихся в процедуре банкротства, млн. руб. | 172 333 | 167 581 | 156 803 | 211 928 | 199 434 |

Доля недоимки организаций и индивидуальных предпринимателей и граждан, находящихся в процедуре банкротства, % | 29 | 31 | 31 | 30 | 19 |

Примечание: составлено автором на основе данных [8]

В свою очередь, неуплата налогов, выявленная налоговым органом по результатам проведенной налоговой проверки, камеральной или выездной, может являться причиной наступления банкротства, в том случае, если сумма доначисленных налогов, пени и штрафных санкций превышает финансовые возможности организации.

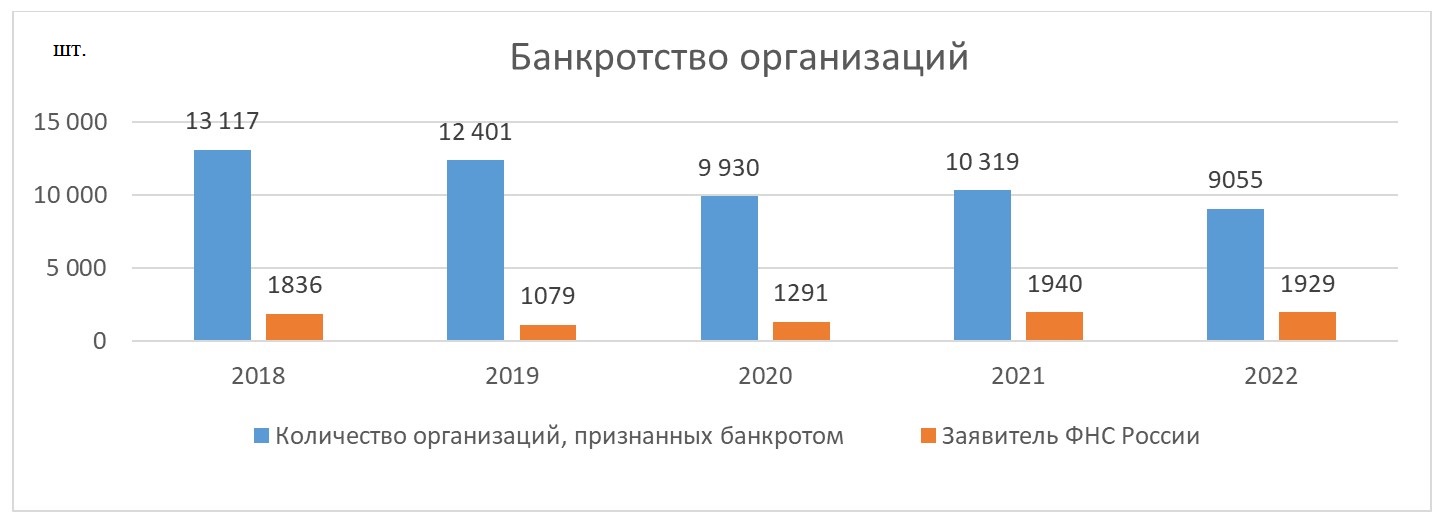

Исходя из официальных сведений Единого Федерального Ресурса за период с 2018 по 2022 гг., ФНС России выступала инициатором от 8,7% до 21,3% случаев банкротства организаций (рис. 2).

Рисунок 2 - ФНС России как заявитель в делах о банкротстве

Примечание: составлен автором на основе [9]

Налоговый контроль в научных исследованиях рассматривается как фактор обеспечения экономической безопасности , , , , соответственно, его эффективность влияет на уровень обеспечения экономической безопасности. Вопрос оценки эффективности налогового контроля также является актуальным, в частности, ведутся дискуссии о показателях его оценки (табл. 2).

Таблица 2 - Показатели оценки эффективности налогового контроля

Авторы | Анализируемые/предложенные показатели |

Тихонова А.В., Дюба Д.В. | Коэффициент результативности проверок и количество проверок на 1 специалиста в совокупности со значением коэффициента охвата в динамике; коэффициент взыскиваемости; сумма взысканий и сумма доначислений на 1 результативную проверку; количество процедур, проведенных в ходе проверки и их процентное соотношение, в динамике. |

Коркина Г. М., Смирнова О. П. | Результативность проведенной проверки (Доля результативных проверок в общем объеме проведенных камеральных проверок, доначислено налоговых платежей в расчете на одну результативную проверку). |

Терешкина О. С., Гурнина Д. А. | Результативность проведенной проверки (Доля результативных проверок в общем объеме проведенных камеральных проверок). |

Чайковская Н.В. | Уровень мобилизации в бюджетную систему налоговых доходов и других обязательных платежей; полнота учета налогоплательщиков и объектов налогообложения; снижение числа судебных разбирательств и жалоб налогоплательщиков на действие налоговых органов. |

Глотова Н. И., Старчиков А. Б. | Анализ поступлений налоговых платежей; результативность налоговых проверок; динамика доначисленных сумм налогов, пени, штрафа. |

Исходя из рассмотренных исследований авторов, наиболее часто встречающимся является показатель результативности проверки, при этом авторы оценивают результативность проверки, исходя из сведений статистической отчетности налоговых органов по результатам контрольной работы (2-НК).

Сумма доначисленных налогов за период с 2022 по первое полугодие 2024 гг., на одну камеральную налоговую проверку составляет 0,04-0,06 млн. руб., на одну выездную налоговую проверку 3441,9 млн. руб. – 7005,79 млн. руб. (табл. 3).

Таблица 3 - Анализ доначислений по результатам проведения налоговых проверок

№ п\п | Вид налоговой проверки | 2022 | 2023 | 6 мес. 2024 |

1 | Всего проведено камеральных налоговых проверок (далее – КНП) | 55 098 746 | 52 712 246 | 27 130 369 |

2 | Количество КНП выявивших нарушения | 2 694 990 | 2 325 014 | 944 345 |

3 | Доля КНП выявивших нарушений в общем количестве проведенных КНП | 5 | 4 | 3 |

4 | Доначислено по результатам КНП, млн. руб. | 94 712 | 96070 | 54 194 |

5 | Сумма доначислений на 1 КНП, выявивших нарушение, млн. руб. | 0,04 | 0,04 | 0,06 |

6 | Всего проведено выездных налоговых проверок (далее – ВНП) | 10 199 | 5 428 | 2 316 |

7 | Количество ВНП выявивших нарушения | 9 696 | 5 236 | 2 265 |

8 | Доля ВНП выявивших нарушений в общем количестве проведенных ВНП | 95 | 96 | 98 |

9 | Доначислено по результатам ВНП, млн. руб. | 670 781 | 335 300 | 336 611 |

10 | Сумма доначислений на 1 ВНП, выявивших нарушение, тыс. руб. | 7055,79 | 3475,95 | 3441,90 |

Примечание: составлено автором на основе данных [19]

Доля выездных налоговых проверок, по результатам которых выявлены налоговые правонарушения, свидетельствует об их результативности и составляет 95-96%.

При этом результат оценивается только исходя из факта налогового доначисления, но в целях противодействия угрозам экономической безопасности в виде непоступления налогов такая оценка не может считаться корректной. Как известно, факт доначисления, по результатам проверки, не всегда приводит к уплате налога, в том числе за счет ухода организации в процедуру банкротства или, например, если на одной стадий обжалования решение налогового органа будет признано незаконным. Следует отметить, что в случае оплаты налога по решению налогового органа в рамках процедуры взыскания, которое в последующем отменено вышестоящим налоговым органом или судом, возникают последствия в виде изъятия денежных средств из бюджета. Право налогоплательщика на получение процентов на сумму излишне взысканных денежных средств, предусмотрено положениями статьи 79 Налогового кодекса.

На основании изложенного, оценка эффективности, только исходя из начисленных по результатам проверки сумм налогов, пени и штрафных санкций по результатам проверки, не позволяет в полной мере оценить эффективность проведенной проверки и установить полноту самих доначислений.

Счетная Палата в рамках исследования влияния выездных налоговых проверок на финансовые показатели деятельности проверяемых организаций, в т.ч. с целью повышения качества и эффективности налогового контроля, оценивала показатели планирования проведения выездных налоговых проверок и их фактический результат (табл. 4).

Таблица 4 - Показатели планирования ВНП и фактических результатов (2019 – 1 полугодие 2022 гг.)

Показатель | Всего |

Вынесено решений о проведении ВНП | 28 019 |

Результат предпроверочного анализа больше результата ВНП, ед. | 17 471 |

Доля в общем количестве решений, % | 62,4 |

Результат предпроверочного анализа меньше результата ВНП, ед. | 9 776 |

Доля в общем количестве решений, % | 34,9 |

Результат предпроверочного анализа соответствует результату ВНП | 135 |

Доля в общем количестве решений, % | 0,5 |

Примечание: источник [20]

По результатам проведенного анализа установлено, что результаты предпроверочного анализа в 62,4% предполагали большие суммы доначислений, чем фактически начислено налогоплательщику по результатам выездной проверки, в 34,9% меньше и только в 0,5% случаев суммы планируемых доначислений соответствовали фактически доначисленным. При этом без углубленного анализа установить достоверность и обоснованность предпроверочного анализа и/или качество проведенной налоговой проверки фактически невозможно.

В рамках настоящего исследования мы предлагаем один из показателей, который может быть использован при оценке эффективности предпроверочного анализа и фактически проведенных камеральных и выездных налоговых проверок, а также позволит рассчитать сумму понесенных потерь бюджета.

Рассчитывать показатель предлагается на основе данных о суммах сделок, признанных недействительными в рамках дел о банкротстве организаций, ввиду аналогичности доказывания недействительности сделок при банкротстве и в ходе проведения налоговых проверок. Взаимосвязь подтверждается следующим.

При оценке результатов контрольной работы Управлений Федеральной налоговой службы по субъектам РФ основными причинами нарушений, выявленных в ходе выездной налоговой проверки, являются: «необоснованное принятие к учету сделок по документам, оформленным от имени организаций, фактически не являвшихся стороной сделки» , «выявление схем с участием фирм-«однодневок» , «злоупотребление налогоплательщиком правом, предусмотренным статьей 54.1 Налогового кодекса» .

Статья 54.1 Налогового кодекса введена в действие Федеральным законом от 18.07.2017 № 163-ФЗ, согласно разъяснений ФНС России норма «направлена на конкретизацию механизма налогового контроля таким образом, чтобы поддерживался баланс частных и публичных интересов в процессе выявления незаконного уменьшения налогоплательщиком налоговой базы, и указывает на обстоятельства и условия, которые принимаются во внимание налоговым органом при квалификации действий налогоплательщика как незаконных» .

Исходя из положений статьи 54.1 Налогового кодекса и судебной практики налоговых споров, привлечение налогоплательщика к налоговой ответственности за нарушение вышеуказанных норм осуществляется в случае:

1) нереальности сделки;

2) осуществлении сделки, но не тем лицом, которое указано в документах;

3) осуществлении сделки силами и ресурсами самого налогоплательщика, а не тем лицом, которое указано в документах.

Таким образом, фактически, в ходе осуществления мероприятий налогового контроля налоговый орган должен доказать факт недействительности сделки. В рамках рассмотрения дел о банкротстве организаций сделки должника также могут быть оспорены по причине их недействительности.

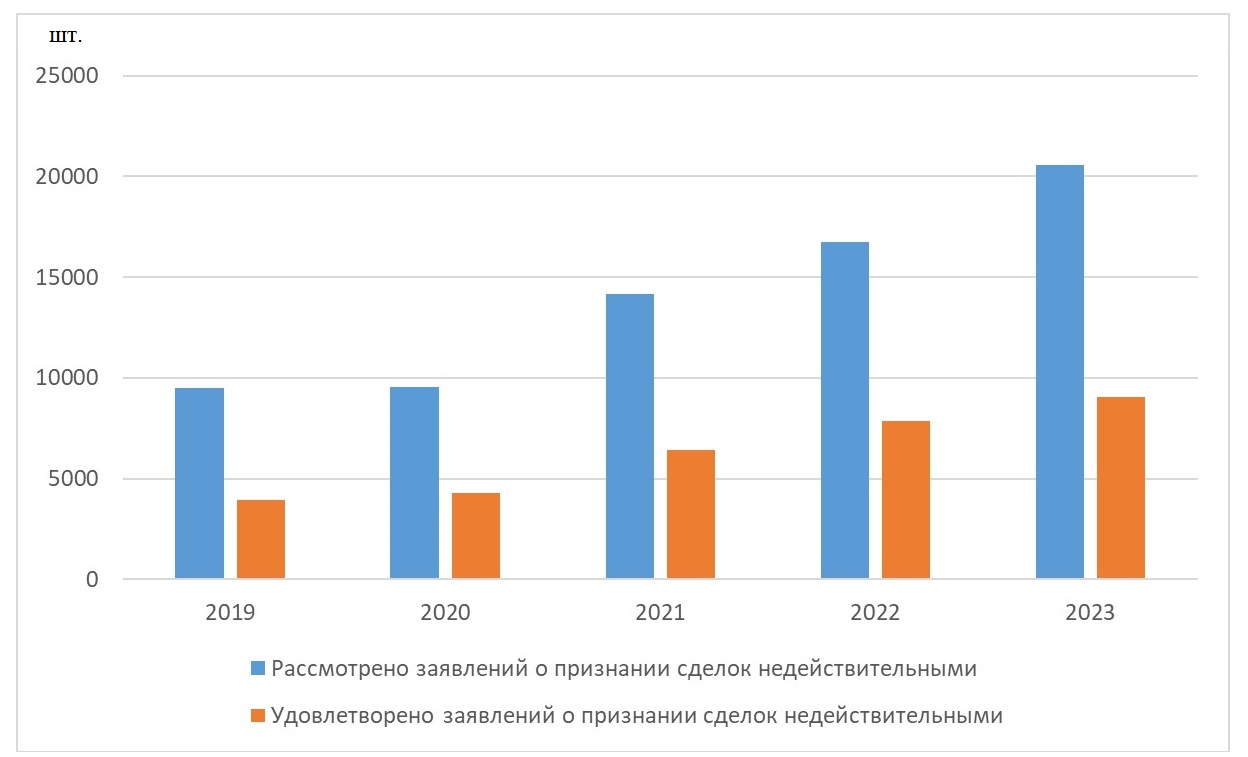

Статистика сведений о признании сделок недействительными в рамках осуществления процедур банкротства за период 2018 – 2023 свидетельствует, что более 40% рассмотренных заявлений – удовлетворены (рис. 3).

Рисунок 3 - Удовлетворение судами заявлений о признании сделок недействительными в рамках дел о банкротстве

Примечание: составлено на основе [9]

Сделка может быть признана недействительной по следующим основаниям:

1) «при неравноценном встречном исполнении обязательств другой стороной сделки» , к таким сделкам, в частности, относится реализация имущества по цене, существенно отличающейся от рыночной, либо перевода денежных средств без фактического совершения сделки;

2) сделка совершена организацией «в целях причинения вреда имущественным правам кредиторов» , к таким сделкам в частности относятся операции, которые привели к банкротству организации;

3) если сделка повлекла или могла повлечь «оказание предпочтения одному из кредиторов перед другими кредиторами» .

Для целей оценки эффективности проведенного налогового контроля, по нашему мнению, стоит обратить внимание на сделки, совершенные при неравноценном встречном исполнении. К таким сделкам можно отнести сделки с «техническими» организациями, либо сделки, фактически не исполненные контрагентом в рамках договорных отношений.

При признании сделки недействительной по этому основанию расчет реальных налоговых обязательств с этих сделок не предусмотрен. Соответственно, налоговые обязательства с этих сделок можно рассматривать как потери бюджета. Следует отметить, что сделки, признанные недействительными в рамках банкротства, могут повлечь снижение фактически отраженных должником налогов к уплате, а в некоторых случаях не повлиять на исчисление налогов.

Из изложенного следует, что признание сделок недействительными в рамках банкротства является одним из инструментов оценки обеспечения поступления налогов в бюджет, эффективности проведения налогового контроля.

Рассмотрим предложенную гипотезу на примере банкротства организации Общества с ограниченной ответственностью (далее – ООО) «Гарант-Трейдер» . В рассматриваемом деле инициатором банкротства выступила организация ООО «Викойл44».

В период процедуры банкротства ООО «Гарант-Трейдер» признаны недействительными следующие сделки:

1) сделка в части перечисления денежных средств в размере 71 000 руб. физическому лицу;

2) сделка с организацией ООО «ВИКОЙЛ ОПТ», в части перечисления денежных средств в размере 1 178 820 рублей;

3) сделка с организацией ООО «УНИВЕРСАЛСЕРВИС», в части перечисления денежных средств в размере 21 600 руб.

Сделки были признаны недействительными в связи с отсутствием подтверждающих документов, а также в связи с отсутствием экономической целесообразности их совершения.

Принимая во внимание возможность учета хозяйственных операций при расчете налоговых обязательств, вышеуказанные сделки могли повлиять на размер:

1) налога на добавленную стоимость (при отражении операций в составе налоговых вычетов) в сумме 200 070 руб. из расчета: (1 178 820 + 21600)*20/120;

2) налога на прибыль организации (при отражении операций в составе расходов) в размере 254 284 руб. из расчета: (1 178 820 + 21600+71000) *20%;

3) налога на доходы физических лиц в размере 9 230 руб. (в части перечисления денежных средств в адрес физического лица) из расчета: 71000*13%.

Как отмечено ранее, фискальная составляющая является одним из важных аспектов обеспечения экономической безопасности, налоговый контроль является фактором ее обеспечения. Анализ сделок, признанных недействительными в рамках процедуры банкротства организации позволит:

1) выявить объем не поступивших сумм в бюджет;

2) оценить качество проведенного предпроверочного анализа;

3) оценить качество выездных и камеральных налоговых проверок;

4) выявить новые критерии для определения недействительных сделок.

Полученные данные способствуют дальнейшему развитию налогового контроля и, соответственно, своевременному выявлению и предотвращению угроз экономической безопасности – неуплату налогов в бюджет.

3. Заключение

В результате проведенного исследования обоснован вывод, что анализ сделок, признанных недействительными в ходе процедуры банкротства организации, может быть использован для оценки эффективности налогового контроля. Полученные в результате исследования выводы могут быть использованы для разработки показателей мониторинга экономической безопасности государства, оценки уровня ее обеспечения, своевременного выявления и предотвращения угроз.