ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СЕЛЬХОЗОРГАНИЗАЦИЙ И ИХ СОПОСТАВИМОСТЬ ПРИ РАЗНЫХ НАЛОГОВЫХ РЕЖИМАХ

Гришкина С.Н.1, Родионова О.А.2

1 к.э.н., проф., профессор кафедры бухгалтерского учета в коммерческих организациях, 2 д.э.н., проф., заведующая отделом ВНИОПТУСХ, профессор кафедры налогового консультирования,

Финансовый Университет при Правительстве РФ

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ СЕЛЬХОЗОРГАНИЗАЦИЙ И ИХ СОПОСТАВИМОСТЬ ПРИ РАЗНЫХ НАЛОГОВЫХ РЕЖИМАХ

Аннотация

В статье рассматриваются проблемы применения единого сельскохозяйственного налога (ЕСХН), его влияния на стоимость активов и себестоимость продукции. На специальном налоговом режиме работают как малые, так и крупные предприятия, в том числе входящие в состав агропромышленных холдингов. Бухгалтерская информация таких организаций широко используется. Поэтому предмет данной публикации представляется практически востребованным.

Ключевые слова: МСФО, пользователи бухгалтерской отчетности, биологические активы, обязательства по налогам, специальный налоговый режим - ЕСХН, налог на добавленную стоимость, кассовый метод и метод начисления.

Grishkina S.N.1, Rodionova O.A.2

1 PhD in Economics, professor of the Chair of accounting in commercial organizations, 2 PhD in Economics, professor, head of the Department of All-Russian Research Institute of Organization of Productions, Work and Management in Agriculture, professor of the Chair of tax advice,

Financial University under the Government of the Russian Federation

THE INDICATORS OF FINANCIAL STATEMENTS OF AGRICULTURAL ENTERPRISES AND THEIR COMPARABILITY UNDER DIFFERENT TAX REGIMES

Abstract

The article deals with problems of application of the single agricultural tax (UAT), its impact on the value of assets and the cost of production. Both small and large enterprises, including those included in the agro-industrial holdings, work at special tax regime. The financial information of such organizations is widely used. Therefore, the subject of this publication is practically demanded.

Keywords: IAS, users of financial statements, biological assets, liabilities for taxes, unified agricultural tax, value added tax, the cash method and accrual method.

Особенностью ведения сельского хозяйства является то, что деятельность занятых в ней работников направлена на биотрансформацию живых организмов – растений и животных, а основным средством производства является земля, для поддержания и повышения плодородия которой необходимы инвестиции с длительным периодом отдачи. Эти объекты требуют особых правил учета и раскрытия информации о них в отчетности, в том числе порядка их признания и оценки.

В российских нормативных актах, регулирующих порядок учета, сельскохозяйственным организациям в основном рекомендовано оценивать активы по фактическим затратам, что полностью соответствует действующим национальным стандартам, то есть Положениям по бухгалтерскому учету (далее – ПБУ). В международной практике биологические активы (животные и растения) оцениваются по справедливой стоимости. Для этих целей в системе МСФО применяется стандарт 41 «Сельское хозяйство», в котором предусмотрено отражение в финансовой отчетности биологических активов и сельскохозяйственной продукции по справедливой стоимости.

Одной из важнейших мер государственного регулирования сельского хозяйства являются налоговые преференции. В настоящее время, в соответствии с налоговым законодательством к налоговым преференциям, оказываемым сельскохозяйственным товаропроизводителям относятся: нулевая ставка по налогу на прибыль; 10% ставка по налогу на добавленную стоимость (далее – НДС) при реализации большинства видов сельскохозяйственной продукции на территории РФ; специальный налоговый режим в виде единого сельскохозяйственного налога (далее – ЕСХН) для сельскохозяйственных товаропроизводителей.

Следует отметить, что одной из главных особенностей режима ЕСХН является отсутствие обязанности по учету и уплате НДС, который является косвенным налогом и представляет собой разницу между исчисленным НДС от реализации товаров (работ, услуг) и «входным» НДС по приобретенным товарам (работам, услугам) [1].

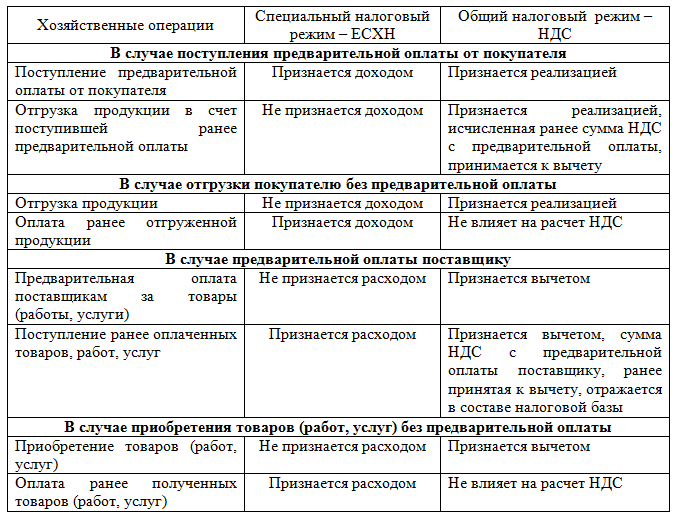

Введение единого сельхозналога предоставило сельскохозяйственным товаропроизводителям определенные преференции и льготы: освобождение от уплаты НДС, что, в свою очередь, позволяет сократить трудозатраты на ведение налогового учета, поскольку нет необходимости формировать книги покупок, продаж (регистры налогового учета по НДС). Но при этом есть и определенные отличительные признаки, которые представлены в таблице 1.

Таблица 1 – Отличительные признаки момента определения дохода при кассовом методе и методе начисления

Для исчисления единого сельхозналога датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности иным способом. Согласно кассовому методу расходами налогоплательщика признаются затраты после их фактической оплаты.

При расчете НДС (метод начисления) моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав [1].

НДС, подлежащий уплате в бюджет, исчисляется как налоговая база, уменьшенная на сумму налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

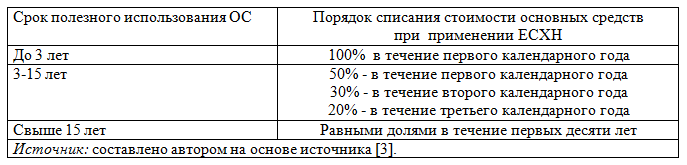

Отметим, что при ЕСХН действуют особый порядок: расходы на приобретение (сооружение, изготовление) основных средств принимаются с момента ввода этих основных средств в эксплуатацию. Аналогичным образом принимаются расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенные в период применения ЕСХН (пп. 1 п. 4 ст. 346.5 НК РФ [1; 4]). Согласно пп. 1 и 2 ст. 346.5 НК РФ [4] плательщики ЕСХН вправе уменьшить полученные ими доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 4 и абз. 6 пп. 2 п. 5 ст. 346.5 НК РФ).

Порядок принятия вышеперечисленных расходов согласно п. 4 ст. 346.5 НК РФ [3; 4] различается от периода, в каком приобретено (сооружено, изготовлено) основное средство – до или после перехода на ЕСХН (табл. 2).

Таблица 2 – Порядок списания стоимости основных средств

В результате можно сделать вывод о том, что действующий порядок формирования доходов и расходов для определения налоговой базы ЕСХН является существенным стимулом для сельскохозяйственных товаропроизводителей оставаться на этом специальном налоговом режиме. В подтверждении приведем следующие данные. В настоящее время сохраняется достаточно большое количество сельскохозяйственных товаропроизводителей-плательщиков ЕСХН, поскольку это налоговый режим применяют организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, работающие не только в сельском хозяйстве, но и в рыбном хозяйстве. По данным Федеральной налоговой службы России в 2014 г. их было 94014 ед., из них организаций – 23586 ед. и индивидуальных предпринимателей и крестьянских (фермерских) хозяйств – 70428 ед. Сумма начисленного ЕСХН равна 5453,0 млн. руб., в том числе 4086,7 млн. руб. (75%) приходится на организации, 1366,3 млн. руб. (25%) – на индивидуальных предпринимателей и крестьянские (фермерские) хозяйства. В 2014 г. наибольшее количество плательщиков ЕСХН зарегистрировано в Южном и Приволжском федеральных округах: 23,9 тыс. ед. или 25,5% и 22,1 тыс. ед. (23,5%) соответственно.

Вместе с тем в последнее время наметилась тенденция к сокращению количества плательщиков ЕСХН. Если в 2012 г. в целом по Российской Федерации их насчитывалось 146,7 тыс., то в 2013 г. – 98,8 тыс., в 2014 г. – 94, 0 тыс. ед. Количественное сокращение наблюдается в разрезе федеральных округов и субъектов Российской Федерации. Существенное снижение, более чем в два раза произошло в субъектах Приволжского Федерального округа: с 48,6 тыс. ед. до 22,1 тыс. ед. В Центральном федеральном округе количество плательщиков ЕСХН в 2014 г. уменьшилось на 4629 единиц или на 29% по сравнению с 2012 г.

В структурном отношении в региональном разрезе сокращению в большей степени подвержены индивидуальные предприниматели, нежели организации. Например, в Ярославской области общее количество плательщиков ЕСХН в 2014 г. по сравнению с 2013 г. сократилось на 70 единиц, в том числе по организациям – на 22, по индивидуальным предпринимателям – на 48 единиц.

Еще одно обстоятельство, которое необходимо отметить при характеристике ЕСХН – его применение имеет существенное влияние на показатели финансовой отчетности. Включение НДС в стоимость внеоборотных активов, запасов, принятых работ (оказанных услуг), а также освобождение от уплаты НДС при реализации собственной продукции, товаров, работ (услуг) обусловливает следующие отличия в бухгалтерской отчетности налогоплательщиков ЕСХН по сравнению с отчетностью сельхозорганизаций, применяющих общую систему налогообложения. Таким образом, балансовая стоимость основных средств плательщиков ЕСХН будет выше на сумму входного НДС; стоимость запасов также будет выше на сумму входного НДС; сумма дебиторской задолженности за поставленную продукцию организациями на общем режиме налогообложения будет включать сумму НДС, подлежащего уплате в бюджет, а при ЕСХН дебиторская задолженность, отраженная в финансовой отчетности, не будет включать косвенных налогов; выручка от реализации плательщиков ЕСХН будет выше по сравнению с выручкой, полученной на общем режиме налогообложения на сумму НДС; материальные расходы, по которым при принятии был выделен отдельной строкой НДС, будут выше при ЕСХН на сумму входного НДС. В связи с этим пользователи финансовой отчетности сельскохозяйственных организаций должны принимать во внимание используемый налоговый режим для того, чтобы оценить его влияние на финансово-экономические показатели, отраженные в отчетности.

По нашему мнению, в составе пояснений к бухгалтерской отчетности сельскохозяйственных организаций, должна быть раскрыта информация о применяемом режиме налогообложения. В случае если организация применяет ЕСХН, то следует раскрыть дополнительную информацию, в том числе:

- суммы налога на добавленную стоимость, включенные в состав затрат на производство продукции;

- суммы налога на добавленную стоимость, включенные в состав затрат на приобретение основных средств и нематериальных активов;

- суммы налога на добавленную стоимость, включенные в состав затрат на приобретение материально-производственных запасов (горюче-смазочных материалов; минеральных удобрений и средств защиты растений; покупных семян и кормов и т.п.).

Дополнительно раскрываемые сведения помогут пользователям оценить влияние применения организацией специального налогового режима на результаты ее деятельности.

Литература

- Бухгалтерский учет в отдельных сферах деятельности [Электронный ресурс]. – Режим доступа: http://www.businessuchet.ru/content/document_r_C959DCA3-F636-43E4-AB43-DA9CC5BEC77E.html

- Гришкина С.Н. Проблемы финансового и статистического учета в АПК. Монография. – М: Финансовый университет, 2012.

- Единый сельскохозяйственный налог: Наиболее распространенные вопросы и ответы связанные с расчетом ЕСХН [Электронный ресурс]. – Режим доступа: http://www.adeptis.ru/infoeshnaq.html

- Налоговый кодекс Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.nalkodeks.ru/

- Переход на ЕСХН с общего режима: как не «потерять» расходы? [Электронный ресурс]. – Режим доступа: http://www.lawmix.ru/bux/2616

- Письмо Минфина России от 02.02.2009 № 03-11-09/30.

- Родионова, О.А. Особенности учета ЕСХН и НДС в сельскохозяйственных организациях / О.А. Родионова, О.Т. Копытина // Инновационные методы учета, статистики, аудита и анализа бизнеса. Дек. чтения им. С.Б. Барнгольц. Сб. трудов международной научно-практической конференции Финансового Университета при Правительстве РФ 12-13 декабря 2013 г. – Т.1. – М., 2013. – С.67-74.

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) [Электронный ресурс]. – Режим доступа: http://base.garant.ru/10900200/42/#ixzz3rvwYOoOm

References

- Buhgalterskij uchet v otdel'nyh sferah dejatel'nosti [Electronic resource]. – Available at: http://www.businessuchet.ru/content/document_r_C959DCA3-F636-43E4-AB43-DA9CC5BEC77E.html

- Grishkina S.N. Problemy finansovogo i statisticheskogo ucheta v APK. Monografija. – M: Finansovyj universitet, 2012.

- Edinyj sel'skohozjajstvennyj nalog: Naibolee rasprostranennye voprosy i otvety svjazannye s raschetom ESHN [Electronic resource]. – Available at: http://www.adeptis.ru/infoeshnaq.html

- Nalogovyj kodeks Rossijskoj Federacii [Electronic resource]. – Rezhim dostupa: http://www.nalkodeks.ru/

- Perehod na ESHN s obshhego rezhima: kak ne «poterjat'» rashody? [Electronic resource]. – Available at: http://www.lawmix.ru/bux/2616

- Pis'mo Minfina Rossii ot 02.02.2009 № 03-11-09/30.

- Rodionova, O.A. Osobennosti ucheta ESHN i NDS v sel'skohozjajstvennyh organizacijah / O.A. Rodionova, O.T. Kopytina // Innovacionnye metody ucheta, statistiki, audita i analiza Dek. chtenija im. S.B. Barngol'c. Sb. trudov mezhdunarodnoj nauchno-prakticheskoj konferencii Finansovogo Universiteta pri Pravitel'stve RF 12-13 dekabrja 2013 g. – Vol.1. – M., 2013. – P.67-74.

- Sistema nalogooblozhenija dlja sel'skohozjajstvennyh tovaroproizvoditelej (edinyj sel'skohozjajstvennyj nalog) [Electronic resource]. – Available at: http://base.garant.ru/10900200/42/#ixzz3rvwYOoOm