THE USING OF A-BILL ARGENTINI IN AUDIT OF GOING CONCERN

Акопян А.Т.1 , Сиденко Н.М.2

1 аспирант, 2 студент бакалавриата, Кубанский государственный аграрный университет

ИСПОЛЬЗОВАНИЕ А-СЧЕТА АРГЕНТИ В АУДИТЕ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ

Аннотация

В статье обосновано применение А-счета Аргенти в аудите непрерывности деятельности.

Ключевые слова: аудит, методика Аргенти, непрерывность деятельности, финансовая несостоятельность.

Akopyan A.T.1, Sidenko N.M.2

1 Postgraduate student, 2 Student, Kuban State Agrarian University

THE USING OF A-BILL ARGENTINI IN AUDIT OF GOING CONCERN

Abstract

The article is justification of application of A-bill Argentini in audit of going concern.

Keywords: audit, Argentini's methodology, going concern, financial insolvency.

Одна из наиболее серьезных проблем аудита непрерывности деятельности состоит в неоднозначности результатов применяемых методик потенциальности банкротства. Так, модели Альтмана, Таффлера, Лиса, Савицкой, Кучеренко и др. подчас дают абсолютно различные результаты, что не позволяет аудитору принять решение: модифицировать аудиторское заключение из-за несоблюдения допущения непрерывности деятельности или нет [1].

Нам представляется, что более полезными в аудите могут быть модели, учитывающие как числовые, так и качественные показатели аудируемого лица. Речь в данном случае идет об А-счете (методике Аргенти). В отличие от методик многокритериального и мультипликативного анализа, этот метод учитывает не только финансовые предпосылки несостоятельности (банкротства), но и качество управления аудируемой организацией [3].

С помощью показателя Джона Аргенти (А-счет) диагностируется потенциальность банкротства на основе оценки влияния внешних и внутренних факторов [2]. Концептуальный подход Аргенти базируется на доказанном факте, что компании-банкроты устойчиво движутся к несостоятельности в течение 5-10 лет. Если организация подвергается «стремительному» банкротству, обычно это свидетельствует о преднамеренном характере данной процедуры.

Процесс несостоятельности Аргенти условно подразделяет на три этапа, которые могут быть обнаружены по ряду индикаторов.

I этап – «недостатки»: задолго до фактического банкротства компания демонстрирует несостоятельность контрольной среды, отсутствие стратегии и пассивность системы управления в отношении реагирования на внутренние и внешние риски;

II этап – «ошибки»: недостатки систем управления, учета и контроля могут привести к ошибкам производственного, финансового или инвестиционного характера, которые накопительно или фатально воздействуют на непрерывность деятельности организации;

III этап – «симптомы». Ошибки, рано или поздно, приводят к появлению симптомов неплатежеспособности в финансовой отчетности. Зачастую симптомы скрываются посредством недобросовестного составления отчетности, применения неверных экспертных, оценочных значений, несоблюдения законодательства, учетной политики и другими злоупотреблениями. Обычно этот период, приводящий в итоге к банкротству, идентифицируется за 2-3 года до наступления несостоятельности.

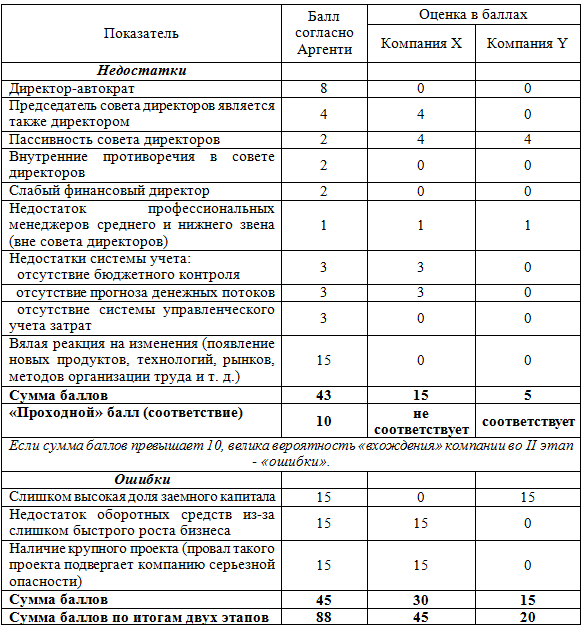

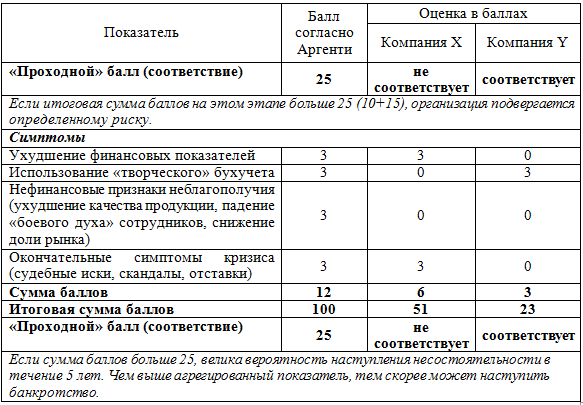

При расчете А-счета конкретной компании предусмотрено жесткое условие: либо записывается количество баллов согласно методике Аргенти, либо 0. Никакие усредненные или промежуточные значения не допустимы. По итогам составления рабочего документа на каждом этапе подсчитывают количество баллов и рассчитывают агрегированный показатель.

Составим А-счета для двух проблемных организаций X и Y (таблица 1).

Таблица 1 – Метод А-счета для предсказания банкротства

Необходимо отметить, что согласно исследованиям Дж. Аргенти, большинство стабильно работающих организаций имеют значение А-счета от 5 до 18, а значения 35-70 присущи субъектам, испытывающим серьезные затруднения.

Построение А-счета позволяет сделать вывод, что, несмотря на финансовую неустойчивость, компания Y имеет благоприятный прогноз развития, так как сумма баллов по Аргенти ниже 25. А компания X соответствует критериям проблемных экономических агентов, так как сумма баллов в два раза превышает «проходной» балл.

Таким образом, методика Аргенти позволяет получить надежные доказательства и оформить надлежащие аудиторские доказательства в отношении соблюдения (несоблюдения) аудируемым лицом допущения непрерывности деятельности.

Литература

- Кучеренко, С. А. Диагностика финансового состояния и прогнозирование банкротства : на примере сельскохозяйственных организаций Краснодарского края : автореферат дис. ... кандидата экономических наук : 08.00.12 ; [Место защиты: Кубан. гос. аграр. ун-т]. - Краснодар, 2008. - 24 с.

- Эйтингон, В. Н. Прогнозирование банкротства: основные методики и проблемы / В. Н. Эйтингон. - http://iteam.ru/publications/strategy/section_16/article_141

- Швырева, О. И. Аналитические процедуры в аудите непрерывности деятельности сельскохозяйственных организаций / О. И. Швырева, А. С. Палазян // В сборнике: Перспективы развития науки и образования Сборник научных трудов по материалам Международной научно-практической конференции: в 8 частях. АР-Консалт. – Москва, 2015. – С. 88-93.

References

- Kucherenko, S. A. Diagnostika finansovogo sostojanija i prognozirovanie bankrotstva : na primere sel'skohozjajstvennyh organizacij Krasnodarskogo kraja : avtoreferat dis. ... kandidata jekonomicheskih nauk : 08.00.12 ; [Mesto zashhity: Kuban. gos. agrar. un-t]. - Krasnodar, 2008. - 24 p.

- Jejtingon, V. N. Prognozirovanie bankrotstva: osnovnye metodiki i problemy / V. N. Jejtingon. - http://iteam.ru/publications/strategy/section_16/article_141

- Shvyreva, O. I. Analiticheskie procedury v audite nepreryvnosti dejatel'nosti sel'skohozjajstvennyh organizacij / O. I. Shvyreva, A. S. Palazjan // V sbornike: Perspektivy razvitija nauki i obrazovanija Sbornik nauchnyh trudov po materialam Mezhdunarodnoj nauchno-prakticheskoj konferencii: v 8 chastjah. AR-Konsalt. – Moskva, 2015. – P. 88-93.