ИНСТИТУТ ПРЕДВАРИТЕЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Цыганова Т.Д.1, Лялина Ж.И.2

1 ORCID: 0000-0001-8200-0677, Студентка, 2 Кандидат экономических наук, доцент, Дальневосточный федеральный университет

ИНСТИТУТ ПРЕДВАРИТЕЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Аннотация

В статье рассмотрены возможности и перспективы реализации в российской налоговой системе концепции партнёрских отношений налоговых органов и налогоплательщиков в форме предварительного налогового контроля. Проанализированы преимущества и недостатки введения налогового мониторинга и налогового рулинга, зарубежная практика их применения.

Ключевые слова: предварительный налоговый контроль, налоговый мониторинг, налоговый рулинг.

Tsyganova T.D.1, Lyalina Zh.I.2

1 ORCID: 0000-0001-8200-0677, Student, 2 PhD in Economics, Associate professor, Far Eastern Federal University

INSTITUTE OF PRELIMINARY TAX CONTROL IN RUSSIA: PROBLEMS AND PROSPECTS OF DEVELOPMENT

Abstract

The article considers the possibilities and prospects of implementation in the tax system of Russia the concept of partnership of tax service and taxpayers in the form of preliminary tax control. The article analyses the advantages and disadvantages of the introduction of tax monitoring and tax ruling, foreign practice of their application.

Keywords: preliminary tax control, tax monitoring, tax ruling.

Согласно Бюджетному Посланию Президента РФ о бюджетной политике в 2014-16 гг. налоговая система России ставит одной из целей качественное улучшение налогового администрирования. Актуальность данной проблемы обусловлена увеличением масштаба уклонения от уплаты налогов особенно в период нестабильной экономической обстановки, когда перед налоговыми органами стоит задача найти такие способы взаимодействия с налогоплательщиками, которые максимально снизят риск недополучения налоговых платежей в бюджет. Одним из таких способов решения проблемы является предварительный налоговый контроль.

Государство способно в полной мере реализовывать свою налоговую политику только когда налогоплательщики понимают всю важность уплаты налогов для общества и заинтересованы их платить [6]. Долгое время для налоговой системы России был характерен налоговый контроль, основанный на тотальной проверке документов в сочетании с комплексом тяжёлых карательных мер в виде санкций за нарушение налогового законодательства [4]. Фискальный характер налоговой системы также повлиял на формирование негативного отношения налогоплательщиков к уплате налогов. Доминирование принципа власти и подчинённости в налоговом администрировании приводило к низкой экономической отдаче, а налоговый контроль в целом являлся неэффективным.

В связи с этим государство было вынуждено искать новые пути взаимодействия с налогоплательщиками. Возникла насущная необходимость внедрения новых эффективных форм налогового контроля, которые могли бы позволить:

- бесперебойно финансировать доходную часть государственного бюджета, не нанося ущерб платёжеспособности налогоплательщика непомерными налоговыми санкциями;

- сокращать расходы государства на проведение налоговых проверок;

- изменить негативное отношение налогоплательщиков к налоговым администрациям.

На сегодняшний день наиболее перспективной видится принципиально новая форма взаимодействия Федеральной налоговой службы и налогоплательщиков как партнёров. В этом случае государство выступает поставщиком определённого сервиса, который включает развитую инфраструктуру, благоприятные условия ведения бизнеса и др., а налогоплательщик, расставаясь со своими деньгами в форме налогов, получает возможность быть пользователем всех этих благ [1]. По мнению российских экспертов, партнёрские отношения – наиболее удобная и взаимовыгодная форма сотрудничества государства и налогоплательщика, обеспечение которой, также как и развитие экономики, возможно лишь при соблюдении базовых принципов налогообложения: определённости, стабильности и эффективности [2]. В налоговом контроле, основанном на партнёрских отношениях, основной упор сделан на превентивные или предупредительные меры в отношении возможных нарушений налогового законодательства.

Эта идея не является новой. За рубежом данная концепция активно реализуется на практике в форме институтов предварительного налогового контроля. Россия, напротив, всё ещё находится в переходном к данной системе взаимоотношений периоде.

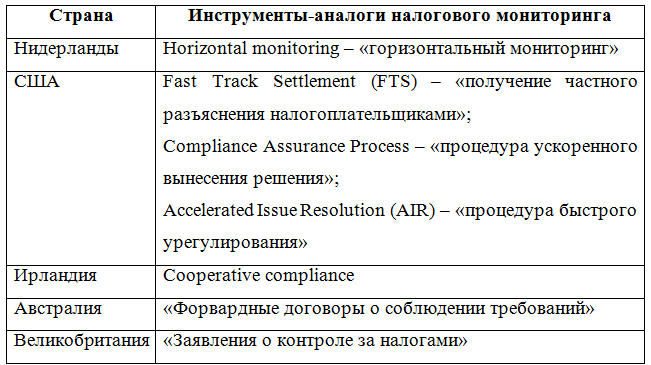

Наибольшую известность на сегодняшний день получил институт налогового мониторинга. Содержание данной формы налогового контроля заключается в предоставлении налоговому органу доступа к информации о финансово-хозяйственной деятельности налогоплательщика и контроль налоговым органом в режиме реального времени за исполнением налогоплательщиком налоговых обязанностей [5]. Впервые налоговый мониторинг стал применяться в Нидерландах в 2005 г. Позднее стали появляться аналоги данного инструмента налогового контроля в других странах мира (таб. 1).

Таблица 1 – Институты налогового мониторинга за рубежом

Источник: [2]

Несмотря на то, что формы налогового мониторинга в разных странах мира неодинаковы, общей чертой для всех видов является то, что налогоплательщики получают от налоговых органов заключение о квалификации для целей налогообложения как уже реализованных, так и только планируемых сделок в целях предотвращения налоговых споров.

Одним из наиболее значимых мероприятий по реализации концепции партнёрских отношений в России является введение 1 января 2015 г. института налогового мониторинга. Появлению предшествовал пилотный проект по внедрению расширенного информационного взаимодействия государства и налогоплательщика, проводимый в 2012-2013 гг. с участием четырёх крупнейших компаний: ОАО «Русгидро», ОАО «ИНТЕР РАО ЕЭС», ОАО «Мобильные ТелеСистемы» и «Эрнст энд Янг (СНГ) Б.В.» [3]. На основании полученных по его окончании положительных результатов было принято решение закрепить институт налогового мониторинга законодательно в разделе V.2 Налогового кодекса РФ. Первым участником процедуры налогового мониторинга в России стало ПАО «Мобильные ТелеСистемы».

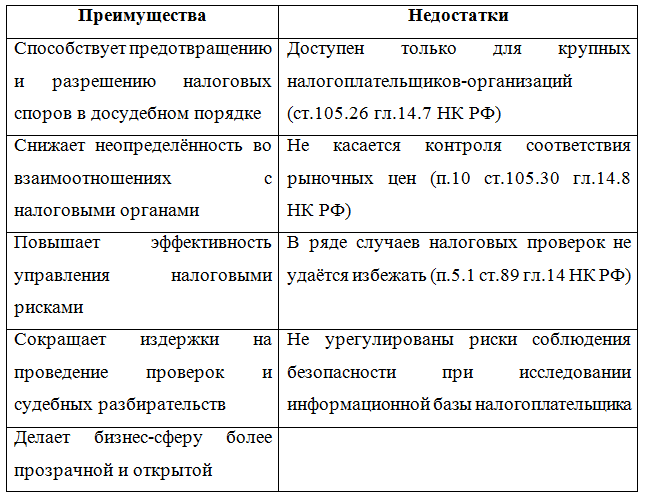

Система налогового мониторинга в России имеет как свои преимущества так и недостатки (таб. 2).

Таблица 2 – Особенности налогового мониторинга в России

Источник: [7].

Вторым шагом в развитии налогового контроля, основанного на партнёрских отношениях, является попытка создания института налогового рулинга. Данная форма налогового контроля впервые упоминалась в «Основных направлениях налоговой политики РФ на 2016 г. и плановый период 2017, 2018 гг.» и ещё не закреплена законодательно. В отличие от налогового мониторинга, налоговый рулинг создаётся с целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях конкретной сделки, которую он только планирует совершить. Налоговый рулинг не подразумевает полной передачи ФНС информации бухгалтерского и налогового учёта. Налоговый орган проводит оценку возможных последствий будущей сделки и выдаёт соответствующее заключение, в соответствии с которым действует налогоплательщик. Налоговый рулинг, как и налоговый мониторинг, имеет большой опыт применения за рубежом. К примеру, во Франции применяется rescript fiscal, в США действует private ruling, в Израиле – tax ruling, а в Швеции - Forhandsbesked [3].

Система партнёрских отношений базируется на предупредительных мероприятиях налогового контроля и направлена на создание доверительных отношений между налогоплательщиком и государством в лице Федеральной налоговой службы. Институты предварительного налогового контроля, основанные на данной форме взаимоотношений с налогоплательщиками, позволят налоговым органам предотвращать незаконные схемы уклонения от налогообложения и минимизации налогов, снижать количество выездных проверок и в целом повышать уровень налогового контроля, по которому, как известно, оценивают качество работы всей налоговой службы. Сотрудничество, основанное на партнёрских доверительных отношениях, способствует в определённой мере изменению сознания налогоплательщика, и, следовательно, подходов к концепции налогообложения в целом.

Литература

- Вахитов Р.Р. Налогоплательщик и государство: обречённые на сотрудничество // Налоговед. – 2010. - №11. – С.12-14.

- Куклина Т.В. Метод горизонтального мониторинга в системе налогового администрирования в России // Актуальные проблемы управления и экономики: российский и зарубежный опыт. – 2013. – С.205-211.

- Надточий Е.В. Горизонтальный мониторинг – новая форма взаимодействия в налоговой сфере // Налоги и налогообложение. – 2013. - №1. – С.33-40.

- Панов Е.Г. Философия налогов // Вестник ФА. – 2009. - №5. – С.61-65.

- Тибирьков А.А. Налоговый мониторинг - новая форма налогового контроля // Налоги и налоговое планирование. – 2015. - №2. – С.8-13.

- Трошин А.Г. Формирование налоговой культуры налогоплательщиков в ходе налогового администрирования // Политика и право. Изд-во Амурского гос.университета. – 2010. - №10. – С.174-176.

- Шамсиева М.В. Налоговый мониторинг как инструмент совершенствования налогового администрирования и минимизации рисков российских компаний // Государственная политика и управление в России. Вестник ПАГС. – 2015. – С.109-115.

References

- Vahitov R.R. Nalogoplatel'shhik i gosudarstvo: obrechjonnye na sotrudnichestvo // Nalogoved. – 2010. - №11. – S.12-14.

- Kuklina T.V. Metod gorizontal'nogo monitoringa v sisteme nalogovogo administrirovanija v Rossii // Aktual'nye problemy upravlenija i jekonomiki: rossijskij i zarubezhnyj opyt. – 2013. – S.205-211.

- Nadtochij E.V. Gorizontal'nyj monitoring – novaja forma vzaimodejstvija v nalogovoj sfere // Nalogi i nalogooblozhenie. – 2013. - №1. – S.33-40.

- Panov E.G. Filosofija nalogov // Vestnik FA. – 2009. - №5. – S.61-65.

- Tibir'kov A.A. Nalogovyj monitoring - novaja forma nalogovogo kontrolja // Nalogi i nalogovoe planirovanie. – 2015. - №2. – S.8-13.

- Troshin A.G. Formirovanie nalogovoj kul'tury nalogoplatel'shhikov v hode nalogovogo administrirovanija // Politika i pravo. Izd-vo Amurskogo gos.universiteta. – 2010. - №10. – S.174-176.

- Shamsieva M.V. Nalogovyj monitoring kak instrument sovershenstvovanija nalogovogo administrirovanija i minimizacii riskov rossijskih kompanij // Gosudarstvennaja politika i upravlenie v Rossii. Vestnik PAGS. – 2015. – S.109-115.