СОСТАВЛЕНИЕ ОТЧЕТНОСТИ ПО МСФО РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

Симоновский К.В.

Доцент, к.э.н., Российский новый университет

СОСТАВЛЕНИЕ ОТЧЕТНОСТИ ПО МСФО РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

Аннотация

В статье подводятся итоги составления российскими компаниями первой отчетности по МСФО в порядке надзора (на примере страховых организаций). Приводятся нарушения в содержании отчетности по МСФО российских компаний и указаны положительные особенности в сравнении с отчетностью, составленной по российским стандартам. Даются рекомендации по совершенствованию процесса составления отчетности по международным стандартам.

Ключевые слова: МСФО, автоматизация, персонал, проблемы, рекомендации.

Simonovsky K.V.

Associate Professor, Ph.D., Russian new University

REPORTING UNDER IFRS RUSSIAN ORGANIZATIONS

Abstract

The article summarizes the results of compilation of Russian companies first IFRS financial statements in the order of supervision (for example, insurance companies). Are the violations in the content of IFRS reporting of Russian companies and are positive features in comparison with the statements prepared under the Russian standards. Some recommendations on the improvement of the reporting process according to international standards.

Keywords: IFRS, automation, staff, problems and recommendations.

Новым импульсом на пути сближения правил российского бухгалтерского учета и международных стандартов финансовой отчетности (далее - МСФО) стало принятие Правительством РФ постановления от 25.02.2011 г. № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» и издание приказа Минфина России от 25.11.2011 г. N 160н «О введении в действие Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации».

Международная финансовая отчетность с принятием указанных нормативных актов получила официальный статус и должна составляться в качестве официального комплекта на русском языке.

При этом составление отчетности по МСФО, начиная с отчетности за 2012 год, стало обязанностью публичных компаний, представляющих особый интерес и имеющих важное значение для экономики России. Это банковские учреждения и страховые организации, а также начиная с отчетности за 2015 год, - организации, ценные бумаги которых допущены к организованным торгам [1].

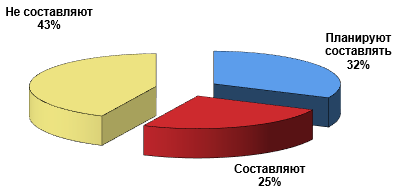

Современное положение дел по составлению отчетности по МСФО показывает значительное количество организаций, составляющих такую отчетность (рис. 1).

Рис. 1 – Составление отчетности по МСФО российскими организациями [2]

Результаты отчетности по МСФО за 2012 г.

В порядке надзора отчетность по МСФО представлялась организациями действующему мегарегулятору - Службе Банка России по финансовым рынкам (далее - СБРФР).

Многие российские страховые компании формируют отчетность по МСФО уже больше десяти лет, так "Альянс" занимается этим с 1999 года, "Ингосстрах" - с 2000-го, СОГАЗ - с 2001-го, "PPF Страхование жизни" - с 2002-го, "Энергогарант" - с 2005-го. Страховая группа "Уралсиб" готовит отчетность по МСФО с 2007 года. У страховой компании "Согласие" первая отчетность по МСФО относится к 2005 году, "Транснефть" перешла на международные стандарты с 2010 года. Новичкам же предстояло готовить отчетность по финансовому результату за два и за три года - по статьям отчета о финансовом положении. Проблемой для них стала оценка страховых резервов в соответствии с МСФО, ведь для этого необходима статистика урегулирования убытков по розничным видам страхования минимум за пять лет, по корпоративным видам - за восемь-десять лет, а для оценки обязательств по страхованию ответственности корпоративных клиентов необходима статистика за несколько десятилетий.

Крупным страховщикам предстояло соблюсти требование регулятора составлять консолидированную отчетность группы и индивидуальную отчетность каждого страховщика, входящего в нее, хотя сами МСФО этого не предусматривают. Данное требование усложнило процесс подготовки отчетности, потребовало от страховых компаний привлечения дополнительных ресурсов и привело к увеличению расходов на аудит. В связи с этим многие страховщики уже выступают за освобождение дочерних компаний от сдачи отчетности по МСФО, если материнская структура представляет консолидированную отчетность группы.

Требование мегарегулятора составлять консолидированную отчетность группы и индивидуальную отчетность каждого страховщика выполнялось путем привлечения как собственных специалистов, так и внешних консультантов (при трансформации отчетности по российским стандартам в отчетность по МСФО). Услуги известных компаний-консультантов составляли от 500 тыс. руб. для небольших страховщиков до 1-2 млн и более рублей для крупных.

По итогам представления отчетности у 28 компаний выявлены различные нарушения:

- отсутствие аудиторского заключения или представление аудиторского заключения компанией, не имеющей права проводить обязательный аудит;

- в примечаниях отсутствует четкое и безоговорочное заявление о соответствии представленной отчетности МСФО или не указывается информация о том, относится ли финансовая отчетность к отдельному предприятию или группе;

- ошибки с валютой представления отчетности, степенью округления сумм;

- некоторые страховщики проигнорировали примечания, которые должны состоять из краткого обзора основных положений учетной политики и прочей пояснительной информации (их либо не составили вовсе, либо составили в недостаточном объеме).

25 страховщиков привлекли к ответственности в виде штрафов и предписаний за непредставление отчетности по МСФО.

На основе анализа отчетности по МСФО 20 ведущих страховщиков за 2012 год установлено, что страховщики теперь выглядят успешнее, - их чистая прибыль по сборам более чем в полтора раза превышает цифры, полученные по российским стандартам бухгалтерского учета. Топ-20 был отобран по объему премии за 2012 год (71,5% общей премии в размере 812,5 млрд руб.). Чистую прибыль показали 15 страховщиков, убыток - пять, при этом совокупный объем чистой прибыли у 20 лидеров достиг 25,1 млрд руб. По российским стандартам учета было 15,3 млрд руб. Совокупный капитал топ-20 по МСФО составил 177,2 млрд руб., объем страховых резервов - 472,4 млрд руб., совокупный объем активов - 876,1 млрд руб. Объем страховых резервов по МСФО у первой двадцатки на 30-40% выше, чем по российским стандартам учета [3].

Разница в цифрах при сопоставлении двух видов отчетности объясняется одной из ключевых качественных характеристик МСФО – «substance over form», то есть "преобладание сущности над формой". В российском учете также присутствует эта характеристика, но в МСФО она более жестко регламентирована [4, с. 35]. Все же основным принципом российских стандартов является учет по форме и налоговый аспект. В МСФО не только описаны принципы учета операций, но и имеется существенный набор требований к раскрытию дополнительной информации. Это более ценно, чем основные требования к формам по российским стандартам (баланс, отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств).

Рекомендации по подготовке отчетности по МСФО

Для повышения качества отчетности по МСФО отечественным компаниям необходимо пересмотреть или уточнить организацию применения МСФО в учетном процессе. Такую работу рекомендуется осуществить по следующим этапам.

1. Подготовительный этап:

- сбор и анализ необходимой информации о целях, сроках подготовки отчетности и об имеющихся ресурсах;

- планирование процесса подготовки и аудита отчетности по МСФО;

- подготовка и выпуск необходимых регламентов;

- найм персонала;

- выбор программного продукта для трансформации и консолидации данных;

- разработка методологической основы для подготовки отчетности по МСФО.

2. Этап подготовки отчетности:

- сбор и трансформация данных дочерних и зависимых компаний;

- консолидация данных в отчетность группы;

- обсуждение сложных сделок с аудитором;

- прохождение аудита – ответы на вопросы, меморандумы, сбор необходимых подтверждающих документов/свидетельств.

3. Этап выпуска отчетности, представления ее руководству и публикация:

- выпуск писем-представлений руководства компании, юридических писем;

- получение аудиторского заключения и выпуск отчетности;

- представление отчетности Правлению/Совету директоров компании;

- публикация.

Для компаний, которые только в самом начале перехода к МСФО важно наиболее эффективно распределить свои ресурсы по двум основным направлениям – подбор профессиональных кадров и автоматизация бизнеса.

Важно к процессу внедрения МСФО привлечь профессионалов, но также необходимо иметь такого специалиста и внутри компании, который был бы неплохо знаком с методологией составления отчетности по международным стандартам. Большой ошибкой будет начинать обучать сотрудников в процессе подготовки отчетности, потому что в этом случае ошибок не избежать. Другой путь – подбор новых специалистов по МСФО. В первую очередь, необходимо обратить внимание на наличие у кандидатов определенного набора профессиональных знаний, навыков и опыта работы. Обязательным требованием является наличие высшего профильного образования – экономического или финансового. Необходимым условием является владение английским языком, как минимум на базовом уровне. Как правило, требуется наличие опыта работы с МСФО в крупной компании от 1 года. Поскольку МСФО - это скорее не форма ведения бухгалтерской отчетности, а приведение ее в соответствие с международным стандартом, специалист по МСФО должен иметь комплексные знания по аудиту, налоговому учету, финансовому менеджменту, знать российскую систему бухгалтерского учета, прочие положения законодательства РФ.

Немаловажно при подборе специалиста по МСФО обязательное наличие у него профессионального сертификата, подтверждающего квалификацию специалиста. Наиболее престижными считаются международные сертификации АССА, CIMA, CPA, CIA, CFA, DipIFR. По всем этим программам можно пройти обучение в российских учебных центрах.

Стандартные требования работодателей, функции, обязанности и среднерыночное предложение по зарплате специалистам по МСФО представлены в таблице [5].

Таблица - Требования к специалистам по МСФО

|

Должность |

Требования |

Обязанности |

Среднеры- ночный уровень заработной платы, руб. |

|

Руководитель подразделения МСФО |

- высшее профильное образование (экономическое или финансовое) - наличие профессионального сертификата DipIFR, АССА - опыт подготовки консолидированной финансовой отчетности по МСФО (на всех этапах от сбора информации до подготовки примечаний к консолидированной финансовой отчетности); - отличное знание ФСБУ; - знание SAP, опыт автоматизации учета и отчетности по МСФО (SAP) - опытный пользователь Excel, 1С: Бухгалтерия; - ответственность, аналитический склад ума, умение работать в команде, коммуникабельность, стрессоустойчивость |

- разработка функциональных требований и технических заданий к автоматизированной системе подготовки финансовой отчетности МСФО; - осуществление автоматизации системы подготовки МСФО; - контроль процесса формирования консолидированной отчетности; - отслеживание своевременности подготовки консолидированной отчетности по МСФО; - координация работы и обучение сотрудников отдела подготовки консолидированной отчетности по МСФО; - взаимодействие с внешними аудиторами; - консалтинг финансового директора, руководства компании |

120 000 |

|

Финансовый контролер |

- высшее профильное образование (экономическое или финансовое); - опыт аналогичной работы на соответствующих должностях (финансовый менеджер, финансовый контроллер); - опыт формирования бюджетов и управленческой отчетности; - знание налогового законодательства и основ бухгалтерского учета РФ; - опытный пользователь Excel, 1С: Бухгалтерия; - знание стандартов МСФО |

- внутренний контроль движения денежных средств; - подготовка финансовой модели для бизнес-плана; - формирование ежемесячных и годовых бюджетов; - ведение управленческого учета, подготовка ежемесячной управленческой отчетности; - анализ и оптимизация расходов по проекту; - экономический анализ условий договоров |

107 200 |

|

Специалист отдела МСФО |

высшее образование (экономическое или финансовое); - знание основ российского бухгалтерского учета; - знание основ МСФО; - знание основ налогового учета, аудита; - владение английским языком (технический уровень); - опыт работы в международной компании, российском филиале иностранной компании; - уверенный пользователь ПК (Word, Excel, 1C: Бухгалтерия); - аналитический склад ума, ответственность, инициативность, навыки обработки большого объема информации |

- подготовка финансовой отчетности в соответствии со стандартами МСФО; - постановка и автоматизация учета по стандарту МСФО; - формирование пакета консолидированной управленческой отчетности |

77 800 |

|

Бухгалтер МСФО |

- высшее профильное образование (экономическое или финансовое); - владение английским языком (технический уровень); - опыт работы в должности главного бухгалтера; - опыт работы в иностранных компаниях; - знание МСФО для внутренней отчетности; - квалификация АССА, СРА и др. |

- составление внутренней отчетности по стандартам МСФО; - ведение бухгалтерского и налогового учета компании; - ведение управленческого учета компании; - подготовка компании к аудиту; - составление бухгалтерской и налоговой отчетности |

68 750 |

Сформированную команду специалистов по МСФО необходимо развивать, инвестировать в них средства и прививать навыки непрерывного обучения.

На второй год перед специалистами компании ставится задача по подготовке отчетности по МСФО уже самостоятельно. Однако полностью отказываться от услуг методолога все же не стоит, потому, как МСФО постоянно меняются, и нужен специалист, который будет в курсе всех новаций. На третий год команда специалистов компании уже будет составлять качественную отчетность самостоятельно, однако отказываться от услуг внешнего эксперта все равно не стоит. Внешний эксперт нужен в любом случае, и привлекать его наиболее рационально будет в самом начале процесса подготовки отчетности.

Следующим направлением перехода компании на МСФО является автоматизация бизнеса. Особое внимание должно уделяться процессам внутреннего контроля, аудита и реконсиляции (сведение воедино) различных систем учета. Очевиден рост производительности (и это один из ключевых факторов) за счет возможности импортировать транзакции, присутствуют возможности детальной аналитики.

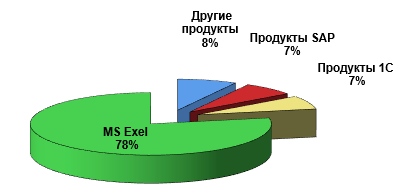

Российский рынок программных продуктов по МСФО пока освоен недостаточно, о чем свидетельствуют данные диаграммы (рис. 2).

Рис. 2 - Средства автоматизации составления отчетности по МСФО [2]

Стандартная архитектура системы программного обеспечения подготовки отчетности по МСФО, предлагаемая российскими поставщиками, выглядит следующим образом (рис. 3).

![]()

Рис. 3 - Архитектура системы программного обеспечения подготовки отчетности по МСФО

Стандартный проект внедрения соответствующего программного обеспечения длится около 5 месяцев. В первый месяц осуществляется разработка дизайна процесса. С конца 1-го месяца и почти до конца 2-го проводится разработка прототипов. Весь 2 месяц также отводится под разработку отчетов. С середины 2-го месяца и до середины 4-го производиться конвертация данных. Чуть позже начинается тестирование. Разработка документов начинается в конце 3-го месяца. Все три последние фазы закачиваются примерно одновременно – в середине 4 месяца. Далее идет обучение (до начала 5-го месяца). С конца 4-го и по конец 5-го длится параллельное закрытие.

Для эффективного осуществления проекта автоматизации бизнеса необходимо:

- зафиксировать ясные цели проекта. Например, это может быть сокращение сроков закрытия финансового периода, или же повышение качества отчетности;

- сформулировать результаты проекта: документы (методология, состав инструкций), система, персонал;

- составить бюджет: учесть расходы на лицензии на вспомогательное программное обеспечение; стоимость аппаратной части (промышленный сервер, тестовый сервер); бонусный фонд для собственного персонала (которому, скорее всего, придется работать в период внедрения по расширенному графику – по выходным, сверхурочно и т. д.).

- подготовить задание на тендер [7].

В заключении хотелось бы отметить, что внедрение МСФО уже позволило многим российским компаниям повысить эффективность системы финансового контроля и управления рисками, что способствовало улучшению финансовых результатов. Данные отчетности, составленной в соответствии с МСФО, позволили выяснить реальное финансовое положение компаний при условии, что эта финансовая отчетность составляется в строгом соответствии с принятыми стандартами.

Компании, составляющие отчетность в соответствии с международными стандартами, имеют возможность проанализировать свою деятельность с других позиций и выявить определенные проблемы (или преимущества), которые далеко не всегда очевидны при анализе российской отчетности. При этом они получают рекомендации по совершенствованию отдельных сфер управления, а у персонала субъектов появляется возможность повысить свою квалификацию.

Список литературы

Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности». – Справочноправовая система «Гарант»: версия от 27 февр. 2013 г.

Материалы конференции «МСФО в России: особенности перехода и практика применения» / [Электронный ресурс]. URL: http://www.cfin.ru/ias/msfo/practice.shtml (дата обращения 28.11.2013).

Григорьева Е. Отчет не для надзора // Журнал "Коммерсантъ Деньги" №36 от 16.09.2013. [Электронный ресурс]. URL: http://www.kommersant.ru/doc/2271669 (дата обращения 28.11.2013).

Международные стандарты финансовой отчетности: учебник / М.А. Вахрушина, О.В. Рожнова. – 2-е изд., перер. и доп. - М. : ИНФРА-М, 2012.

Гофман О. Как подобрать специалиста МСФО. [Электронный ресурс]. URL: http://www.kaus-group.ru/knowledge/300- articles/material/669 (дата обращения 28.11.2013).

Материалы конференции Института Адама Смита «Применение МСФО в России 2012». [Электронный ресурс]. URL: http://gaap.ru/articles/128320 (дата обращения 28.11.2013).

Список литературы

Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности». – Справочноправовая система «Гарант»: версия от 27 февр. 2013 г.

Материалы конференции «МСФО в России: особенности перехода и практика применения» / [Электронный ресурс]. URL: http://www.cfin.ru/ias/msfo/practice.shtml (дата обращения 28.11.2013).

Григорьева Е. Отчет не для надзора // Журнал "Коммерсантъ Деньги" №36 от 16.09.2013. [Электронный ресурс]. URL: http://www.kommersant.ru/doc/2271669 (дата обращения 28.11.2013).

Международные стандарты финансовой отчетности: учебник / М.А. Вахрушина, О.В. Рожнова. – 2-е изд., перер. и доп. - М. : ИНФРА-М, 2012.

Гофман О. Как подобрать специалиста МСФО. [Электронный ресурс]. URL: http://www.kaus-group.ru/knowledge/300- articles/material/669 (дата обращения 28.11.2013).

Материалы конференции Института Адама Смита «Применение МСФО в России 2012». [Электронный ресурс]. URL: http://gaap.ru/articles/128320 (дата обращения 28.11.2013).