НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ, ЕГО ФОРМЫ И ЗАРУБЕЖНЫЙ ОПЫТ ФУНКЦИОНИРОВАНИЯ

Хурухова Х.Р.

Аспирант, Тюменский государственный университет

НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ, ЕГО ФОРМЫ И ЗАРУБЕЖНЫЙ ОПЫТ ФУНКЦИОНИРОВАНИЯ

Аннотация

В статье описана деятельность негосударственных пенсионных фондов, их классификация и особенности формирования за рубежом.

Ключевые слова: негосударственные пенсионные фонды, формирование и функционирование НПФ, классификация НПФ, формирование пенсионных взносов.

Khurukhova Kh.R.

Graduate, Tyumen state University

NON-STATE PENSION FUNDS, ITS SHAPE AND FOREIGN EXPERIENCE OF FUNCTIONING

Abstract

The article describes the activities of non-state pension funds, their classification and features of formation abroad.

Keywords: non-state pension funds, formation and functioning of NPF, classification NPF, formation of pension contributions.

Деятельность НПФ состоит в привлечении средств (пенсионных взносов), управлении полученными средствами (их размещении, инвестировании) и осуществлении пенсионных выплат участникам. Непосредственно сами НПФ являются так называемым „денежным мешком”, то есть лишь аккумулируют взносы и определяют финансовые институты, которые обеспечивают их дальнейшую деятельность. Такими финансовыми институтами являются профессиональные лицензированные участники: компания по управлению активами(КУА), администраторы и депозитарии. Активы НПФ отделены от активов третьих лиц – основателей, вкладчиков, обслуживающих НПФ компаний и т.п. Все имущество НПФ, включая прибыль, получаемая от размещения средств НПФ, принадлежит его участникам – лицам, в пользу которых осуществляются пенсионные взносы в НПФ, и которые будут получать пенсию из НПФ.

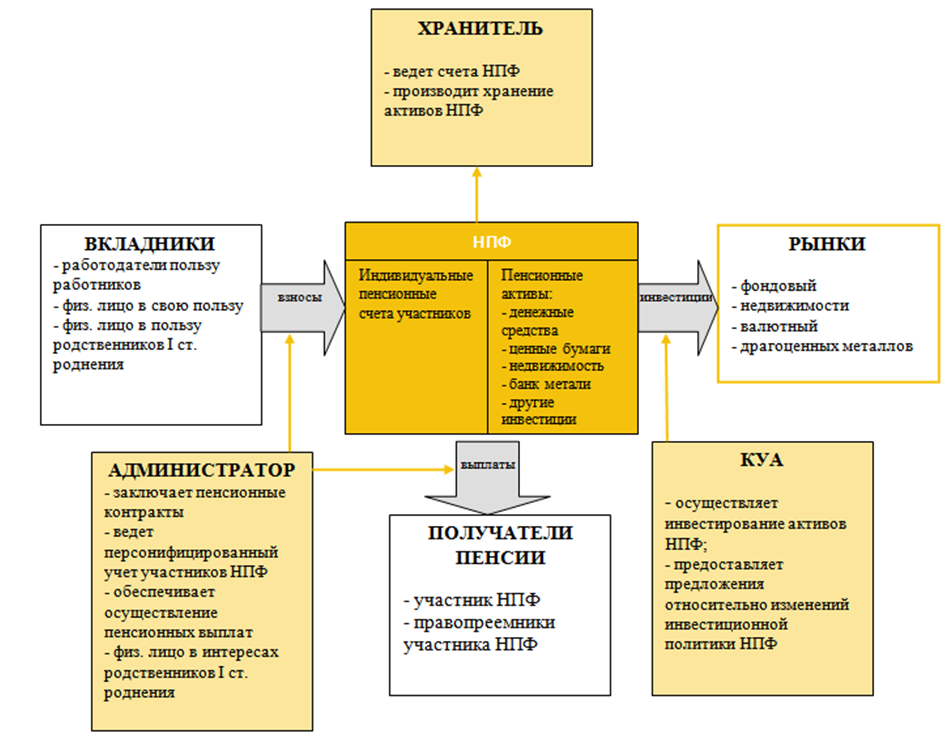

Негосударственный пенсионный фонд — это форма объединения денежных средств, которые поступают в фонд в пользу будущих получателей пенсионных выплат — участников фонда — с целью обеспечения высокого уровня жизни в период пенсионного возраста таких участников. Негосударственные пенсионные фонды — это способ осуществления сбережений, в т.ч. на пенсионный возраст, являющийся альтернативой банковским депозитам. Рассмотрим функционирование НПФ на рис.1.

Рис. 1 - Функционирование НПФ

Зарубежная практика функционирования НПФ свидетельствует о возможности их классификации по определенным признакам(рис.2).

Рис. 2 - Классификации НПФ по зарубежной практикой[2]

В мире НПФ делятся на автономные и неавтономные.

Автономные НПФ определяются как независимые юридические лица или как обособленная совокупность активов без статуса юридического лица, которые используются для пенсионного обеспечения и осуществления соответствующих выплат. Автономные НПФ действуют во всех странах Организации экономического сотрудничества и развития, за исключением Словакии и Турции, где законодательство не предусматривает функционирование таких образований. Все автономные пенсионные фонды имеют орган управления или администратора, который является лицом, ответственным за осуществление операций фонда. Орган управления может быть внутренним или внешним зависимости от юридической формы организации фонда. Он может осуществлять оперативные задачи самостоятельно или делегировать их осуществления другим лицам, том числе таким поставщикам услуг, как консультанты, актуарии, управляющие активами.

Неавтономные НПФ состоят из резервов или других активов, юридически отделены от вкладчика или администратора.

Согласно зарубежной практикой различают два типа автономных пенсионных фондов:

1) институциональные, в которых фонд является независимым юридическим лицом с правоспособностью и дееспособностью;

2) контрактные, в которых пенсионный фонд состоит из юридически обособленной совокупности активов, без право- и дееспособности.

По правовым титулом, на котором пенсионные активы принадлежат или не принадлежат участникам пенсионного фонда, институциональные фонды делятся на созданные в:

- корпоративной форме, пенсионные активы принадлежат участникам на определенном титуле. Орган управления является внутренним, как правило, - это совет директоров. Таковые НПФ в Венгрии, Бельгии, Италии, Швейцарии Мексике, Австрии и Чехии;

- учредительной форме, участники не имеют правового статуса относительно активов пенсионного фонда, за исключением случаев банкротства вкладчика. Участники получают прибыль от инвестирования таких активов, и могут обладать правами по прибыли, который получает пенсионный фонд. Орган управления также внутренний. Отдельные пенсионные фонды таких видов действуют в Бельгии, Италии, Швейцарии, а также Дании, Финляндии, Нидерландах и Швеции;

- трастовой форме, права на пенсионные активы передаются на праве доверительной собственности доверенным, которые управляют фондом. Доверенные должны управлять трастовыми активами только в интересах участников фонду, получающих доходы от инвестирования активов. Главным принципом, при организации фондов таких видов является то, что активы, переданные вверенном на праве доверительной собственности одними доверителями, должны быть отделены от активов, переданных другими доверителями, и от активов самого доверенного. Существуют в Австралии, Канаде, Ирландии, Новой Зеландии, США, Британии, предусматривают трасты, как единственно возможную правовую форму существования пенсионных фондов.

Пенсионные фонды контрактного типа могут создаваться в двух правовых формах:

1) индивидуальной, согласно которой участники обладают определенным правовым статусом по отношению к пенсионным активам. К ним принадлежат закрытые и открытые пенсионные фонды Польши, Португалии, Испании и открытые пенсионные фонды Италии. В Италии и Испании управляющей компанией может быть уже существующая финансовая компания, например, банк или страховая компания;

2) коллективной, согласно которой участники являются получателями прибыли от инвестирования пенсионных активов. Отдельные пенсионные фонды такого вида функционируют в Корее и Японии[2]/

В США, например, в пенсионном обеспечении граждан важную роль играют добровольные частные пенсионные программы. В 90-х pp. XX в. этими программами было охвачено 40-45% наемных работников частного сектора, а пенсии, которые были получены из частных фондов, составили в среднем 20% совокупных доходов всех пенсионеров США. Существует два вида вкладов - или на личные счета в банки, или выплаты по месту работы. В 1974 г. принято закон, который предусматривает не только контроль, но еще систему налоговых льгот, стимулируют создание таких фондов. Благодаря ППФ работодатель закрепляет нужные кадры, повышает конкурентоспособность продукции. Кроме этого, он может использовать финансовые активы фондов для инвестирования.

90% ППФ формируются за счет взносов работодателей независимо от видов программ. Вообще система ППФ состоит из двух видов программы с фиксированным размером взносов (предприниматель создает начальную финансовую базу, но размер пенсий зависит от следующих взносов будущих пенсионеров); с установленным размером пенсий, который определяется в зависимости от стажа работы и размера зарплаты на момент выхода на пенсию. Предприниматель обязан обеспечить финансовую базу фонда. Фонд с фиксированным размером взносов сейчас доминирует в США, несмотря на то, что не всегда обеспечивает желаемый уровень выплат. Если средств не хватает, то предприниматели, которые создали этот фонд, не обязаны покрывать недостаток из своих доходов. В американских пенсионеров пенсия состоит на 43% из частных пенсионных фондов.

Достаточно высокими темпами отмечается процесс накопления пенсионных активов на негосударственных уровнях пенсионной системы в странах Центральной и Восточной Европы[1].

Пенсионные взносы становятся собственностью участника фонда сразу после их зачисления на счет в НПФ, независимо от того, кто их платил - сам участник, его работодатель или родственники. Пенсионные средства не могут быть изъяты из фонда другими лицами или перераспределены между другими участниками фонда. Участник НПФ имеет право распоряжаться своими пенсионными средствами в соответствии с законодательством, т.е. течение периода накопления переводить в другой НПФ, а при наличии определенных оснований - получать в виде пенсионных выплат. Пенсионные средства участника могут наследоваться его наследниками.

Рассмотрим более подробно особенности функционирования корпоративных пенсионных фондов. Предприятия, которые планируют создать корпоративный фонд или стать работодателями-плательщиками, должны работать безубыточно течение не менее 1 года до создания фонда (или к присоединению фонда). Требование о финансовой состоятельности связана с обязательством работодателей уплачивать взносы в корпоративный НПФ всех своих работников.

Участниками такого НПФ могут быть только наемные работники предприятий, поэтому в случае выхода соответствующего работодателя из состава учредителей или расторжения договора об участии в корпоративном НПФ, или при увольнении работника, такой участник фонд должен выйти из корпоративного фонда и перевести свои накопления в другой НПФ.

Работодатели - основатели и плательщики обязаны платить взносы за всех своих сотрудников. Они могут приостанавливать уплату взносов на срок до одного года. Размер взносов работодателей корпоративного НПФ устанавливаются в процентах относительно суммы зарплаты работников.

Предприятия - работодатели имеют возможность учреждать собственные корпоративные фонды для своих работников и лиц, работающих на связанных с ними предприятиях, или могут стать учредителями открытых и профессиональных фондов, однако практика других стран, где негосударственные пенсионные фонды работают уже десятки лет показывают, что для крупных предприятий (численность работников которых превышает 5000 человек) выгоднее создавать собственные корпоративные негосударственные пенсионные фонды. Для предприятий, где работает менее 5000 человек - зачастую малым та средним предприятиям нецелесообразно создавать собственные корпоративные фонды через относительную дороговизну создания и содержания собственного пенсионного фонда.

Профессиональный пенсионный фонд характеризуется тем, что уплата взносов для его учредителей не является обязательным, но в случае принятия ими решения об уплате взносов, действуют принципы, аналогичные корпоративному НПФ. Преимуществом участников профессионального фонда является то, что они могут оставаться в профессиональном фонде при смене места работы, если работать в той же отрасли, не меняя профессии.

Для открытого негосударственного пенсионного фонда характерно то, что учреждение открытых НПФ запрещено юридическим лицам, деятельность которых финансируется за счет государственного или местных бюджетов. Юридическое лицо может создать только один корпоративный или один профессиональный НПФ. Такое юридическое лицо может быть учредителем одного или более открытых пенсионных фондов.

В случае принятия собственником предприятия или уполномоченным им органом решения уплачивать взносы в НПФ за своих работников, работодатель обращается к администратору фонда, выбирает пенсионную схему из имеющихся в фонде и заключает договор с НПФ - пенсионный контракт. Пенсионную схему в НПФ можно заменять другой, но не чаще одного раза в 6 месяцев.

Пенсионные взносы в НПФ уплачиваются в порядке и размерах, установленных пенсионным контрактом. Пенсионные фонды дают возможность гибко учитывать финансовые возможности вкладчиков, поскольку можно изменять размеры и периодичность уплаты взносов в соответствии с условиями избранных пенсионных схем, а также при определенных условиях временно или полностью прекращать их уплату.

Минимальный размер пенсионных взносов может установить совет НПФ, максимальный размер взносов не ограничивается, но, как правило, не превышает предела налоговых льгот. То есть, предприятие, которое платит пенсионные взносы в негосударственное пенсионное обеспечение наемного работника, может относить на валовые расходы суммы таких взносов в размере до 15% зарплаты работника за год, но не больше предельной суммы налоговой социальной льготы. Пенсионные взносы не включаются в фонд оплаты труда, т.е. на них не осуществляются обязательные социальные начисления. Работники также могут добровольно платить взносы за свой счет в НПФ любого вида.

НПФ обязаны создавать пенсионные резервы, которые передает в доверительное управление управляющими компаниями. Основная цель доверительного управления активами НПФ – обеспечение их сохранности и прироста в интересах клиента и базируется на следующих принципах:

- Надежность, сохранность и ликвидность.

- Доходность, открытость и прозрачность.

- Диверсификация и профессиональный подход.

Доверительное управление резервами негосударственных пенсионных фондов (НПФ) осуществляется на основании индивидуального договора доверительного управления и в полном соответствии с инвестиционной декларацией, которая полностью соответствует действующему законодательству Российской Федерации и требованиям Инспекции НПФ к составу и структуре пенсионных резервов.

Список литературы

Денежное обращение и управление пенсионными резервами. Статья. [Электронный ресурс] - http://www.uknpf.ru.

Науменкова С.В. Рынок финансовых услуг. [Электронный ресурс] - - http://uchebnikionline.ru.

Список литературы

Денежное обращение и управление пенсионными резервами. Статья. [Электронный ресурс] - http://www.uknpf.ru.

Науменкова С.В. Рынок финансовых услуг. [Электронный ресурс] - - http://uchebnikionline.ru.