ГРАФИЧЕСКАЯ МОДЕЛЬ ТОВАРНО-ДЕНЕЖНЫХ ОТНОШЕНИЙ В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА

Галяпина Л.В.

старший преподаватель, кандидат экономических наук, Южный Федеральный университет

ГРАФИЧЕСКАЯ МОДЕЛЬ ТОВАРНО-ДЕНЕЖНЫХ ОТНОШЕНИЙ В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА

Аннотация

Классическая интерпретация экономических взаимодействий субъектов товарно-денежных отношений может быть описана системой графических моделей бухгалтерского учета хозяйственных процессов, которые обуславливают порядок экономических взаимосвязей.

Ключевые слова: Система, бухгалтерский учет, товарно-денежные отношения, модель.Galyapina L.

phD., Senior Lecturer of Accounting and Audit Department, SFeDU

COMMODITY-MONEY RELATIONS IN THE ACCOUNTING SYSTEM. GRAPHICAL MODEL

Abstract

The classical interpretation of the economic relations between the actors of the commodity-money relations can be described by a system of accounting business processes graphic models that determine the procedure of economic relationships.

Keywords: system, accounting, commodity-money relations, model.Система формирования бухгалтерского учета экономического субъекта во многом зависит от вида деятельности. Но при этом имеют место общие признаки производственного предприятия, предприятия торговли или предприятий оказывающих услуги.

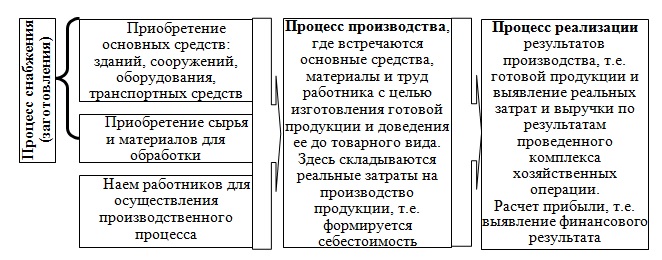

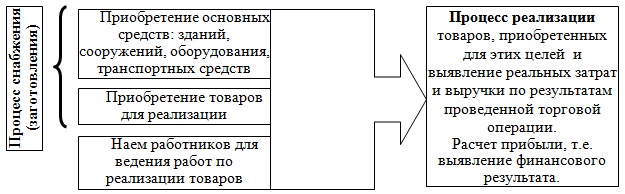

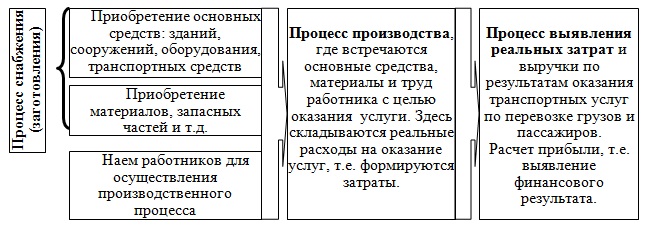

В классической теории бухгалтерского учета выделяют три основных хозяйственных процесса: снабжения, производства и реализации. Общая система организации хозяйственных процессов производственного предприятия представлена на рисунке 1, схема хозяйственных процессов торгового предприятия представлена на рисунке 2, а особенности предприятий, оказывающих услуги представлены на рисунке 3. Так как модель функционирования предприятия на рис. 1 и на рис. 3 по своей структуре схожи, в процессе исследования имеет смысл рассматривать только систему учета хозяйственных процессов на рис. 1 и на рис. 2.

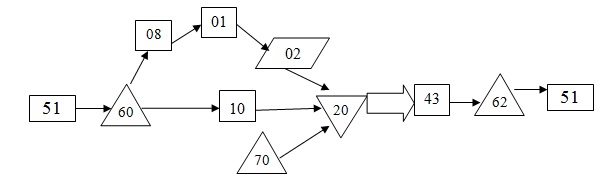

Рисунок 1 – Особенности организации хозяйственных процессов производственного предприятия.

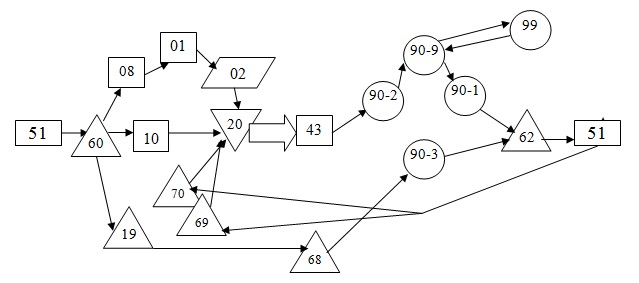

Рисунок 2 – Особенности организации хозяйственных процессов предприятий торговли.

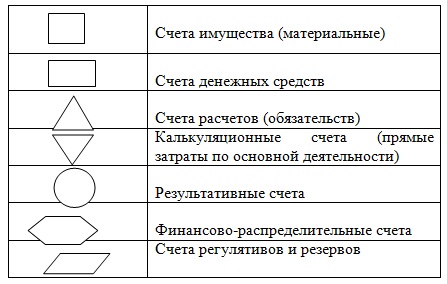

В соответствии с основными видами хозяйственных процессов выделяется учет процесса заготовления, процесса производства и процесса реализации. Основываясь на эквивалентности синтаксических форм записи бухгалтерских корреспонденций[3, 71-75] имеет смысл использовать в исследовании графический способ формулирования бухгалтерских проводок учета хозяйственных процессов. Всю логическую систему бухгалтерского учета можно представить в графической форме используя разные геометрические фигуры в соответствии общепринятой системой классификации счетов по экономическому содержанию, назначению и структуре. Подобная система обозначений применяется в работах Я.В. Соколова.

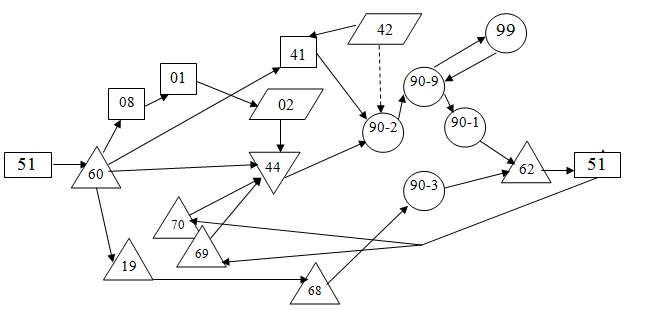

Рисунок 3 – Особенности организации хозяйственных процессов предприятия, занимающегося оказанием услуг.

Общая схема используемых счетов представлена на рисунке 4. При этом, направление линии стрелки отражает корреспонденцию счетов из Кредита в Дебет счетов, а пунктирная линия отражает сторнировочную запись корреспонденции.

В основу графической формы и системы взаимодействия между объектами учета имеет смысл принять основную формулу товарно-денежных отношений К. Маркса, сформулированную в его основном труде по политической экономии «Капитал».

Д-Т-∆Д, где

Д – первоначальный капитал, который имеет смысл принять как изначальный объем финансовых ресурсов необходимый для организации производственного процесса по созданию добавленной стоимости, с точки зрения бухгалтерского учета обеспечение процесса заготовления;

Т – механизм создания новой добавленной стоимости, который имеет смысл рассматривать с точки зрения бухгалтерского учета как процесс производства;

∆Д – объем выручки, полученной по итогам работы предприятия, с точки зрения бухгалтерского учета – процесс реализации произведенного продукта.

Рисунок 4 – Условные обозначения счетов бухгалтерского учета в соответствии с их классификацией

Основой развития экономической системы является производство как механизм создания новой стоимости. Система бухгалтерского учета использует механизм кодировки номерами, сформулированный в плане счетов бухгалтерского учета действующего на территории Российской Федерации.

Рисунок 5 – Графическое представление уравнения товарно-денежных отношений К. Маркса.

Исходя из выше изложенных констант, основное уравнения может быть представлено в графической системе взаимодействия счетов бухгалтерского учета. В начале логической цепочки имеет место регистрация на счете 51 «Расчетные счета» свободные денежные средства предпринимателя, необходимые для осуществления деятельности по созданию добавленной стоимости. Счет ∆51 «Расчетные счета» регистрирует объем полученной выручки, которая возмещает и ранее понесенные материальные затраты и вновь созданную стоимость.

Рисунок 6 – Графическая модель хозяйственных процессов при формировании добавленной стоимости

Если к основной логической системе добавить требование частного случая бухгалтерского и налогового законодательства Российской Федерации, данная цепь может трансформироваться и иметь следующий вид. В этом случае четко видно, что добавленная стоимость формируется за счет начисленной заработной платы (с учетом взносов во внебюджетные фонды) и финансово результата.

При принятии во внимание особенности ведения учета различных видов деятельности, можно сформулировать граф представления учета в торговле. Но в торговле как таковая новая стоимость не формируется, а возникают только расходы на продажу.

Рисунок 7 – Графическая модель хозяйственных процессов при формировании расходов на продажу

Особенное значение выше представленных графических моделей взаимодействия корреспондирующих счетов приобретает в процессе изучения логической структуры бухгалтерского учета как системы моделирования хозяйственных процессов. Представленная логическая цепочка может быть сформулирована в виде спирали, которая, кроме взаимодействия счетов и обоснования двойной записи характеризует и принцип непрерывности деятельности и наглядно показывает, что единожды создавшись, предприятие не имеет своей целью ликвидацию.

Монографии:

- Бухгалтерский учет. Под ред. Соколова Я.В.: учебник – 2-е изд. – М.: Проспект, 2005.

- Галяпина Л.В. Бухгалтерский учет в вопросах и ответах для крупных и малых коммерческих фирм. – Ростов-на-Дону: «Феникс», 2010.

- Кольвах О.И. Ситуационно-матричное моделирование в бухгалтерском учете и балансоведении – М: «Вузовская книга», 2010.

- Ткач В.И., Шумейко М.В. Инжиниринговая теория бухгалтерского учета. Квалиметрический учебник. – Ростов-на-Дону, 2013.