МОШЕННИЧЕСТВО В СФЕРЕ НАЛОГООБЛОЖЕНИЯ В РОССИИ

МОШЕННИЧЕСТВО В СФЕРЕ НАЛОГООБЛОЖЕНИЯ В РОССИИ

Обзор

Попова Н.Ф.1, Чикалина Н.А.2, *

1, 2 Финансовый Университет при Правительстве Российской Федерации, Москва, Россия

* Корреспондирующий автор (fire192837465[at]mail.ru)

АннтоацияВ статье рассматривается концепция открытого образования, влекущая за собой структурные изменения системы образования. Рассматривается вопрос инкультурации как фундаментальный в условиях смены образовательных тенденций. Раскрывается теория внеаудиторного образования, включающая музей в процесс образования личности. В контексте внеаудиторного образования рассматривается вопрос преодоления школоцентристской модели образования и переход к иным внеаудиторным способам развития и образования, которые фокусируют взгляд на музее как особом пространстве общения, воспитания и социализации. Современный этап развития экономики России зависит от качества налоговой системы, поскольку поступления в бюджет страны в виде «налоговых доходов» имеют наибольший удельный вес в структуре доходов бюджета. Поэтому сфера налогообложения является «лакомым кусочком» для мошенников.

Несмотря на то, что в Российской Федерации неизменно совершенствуется налоговое законодательство и налоговый контроль, уровень различного рода нарушений законодательства о налогах и сборах, влияющий на финансово – экономическую ситуацию в стране, остаётся высоким.

Целью данной статьи является выявление основных видов мошенничества в сфере налогообложения в России и анализ эффективности деятельности налоговых и правоохранительных органов при борьбе с ним.

В статье автором анализируется деятельность мошенников в налоговой сфере и определяются причины, влияющие на развитие «налогового мошенничества» в стране.

Ключевые слова: мошенничество, преступление, «фирмы – однодневки», налоги, налоговые органы.

FRAUDS IN THE AREA OF TAXATION IN RUSSIA

Review

Popova N.F.1, Chikalina N.A.2, *

1, 2 Financial University under the Government of the Russian Federation, Moscow, Russia

* Corresponding author (fire192837465[at]mail.ru)

AbstractThe current stage of development of the Russian economy depends on the quality of the taxation system, since revenues to the country's budget in the form of tax revenues have the largest share in the structure of budget revenues. Therefore, the field of taxation is a titbit for scammers.

Despite the fact that tax legislation and tax control are constantly being improved in the Russian Federation, the level of various types of violations of the legislation on taxes and fees, affecting the financial and economic situation in the country, remains high.

The goal of this paper is to identify the main types of tax fraud in Russia and analyze the effectiveness of tax and law enforcement agencies in combating it.

In the paper, the author analyzes the activities of tax fraudsters and identifies the reasons that influence the development of “tax fraud” in the country.

Keywords: fraud, crime, “one-day firms”, taxes, tax authorities.

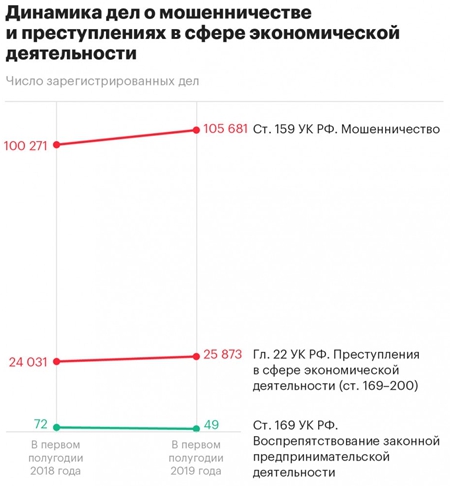

ВведениеВ условиях действующей экономической ситуации в стране, а также в состоянии изменения законодательной базы, мошенничество в Российской Федерации, а особенно в налоговой сфере, находится на подъёме, поскольку при выявлении и устранении одних мошеннических схем, возникают новые (см. рис.1).

Рис. 1 – Динамика дел о мошенничестве и преступлениях в сфере экономической деятельности

Источник: аппарат бизнес-омбудсмена Бориса Титова, Генпрокурора (© РБК, 2019)

Основная часть

Как стоит определить «мошенничество»? Данное понятие закреплено в ст. 159 Уголовного Кодекса Российской Федерации, оно гласит следующее: «Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, …»

Несмотря на то, что в области налогообложения наблюдается достаточно большое количество мошеннических действий, понятие «налоговое мошенничество» не выделено, что вызывает большое количество вопросов, как у теоретиков [8, С. 607 - 610], так и у практиков [13], [21].

Указанная ситуация показывает, что отсутствие разграничения составов преступлений в ст. 159 и ст. 198, 199 Уголовного Кодекса Российской Федерации влияет на то, что одни и те же нарушения могут трактоваться по-разному в различных ситуациях.

Следовательно, во избежание всевозможных трактовок понятия «налоговое мошенничество» необходимо законодательно ввести указанное понятие и разграничить составы преступлений, предусмотренных ст. 159 и ст. 198, 199 Уголовного Кодекса Российской Федерации.

Необходимо подчеркнуть, что на своем заседании 26.11.2019 Пленум Верховного Суда принял Постановление № 48 «О практике применения судами законодательства об ответственности за налоговые преступления», заменяющий предыдущее Постановление Верховного Суда от 28.12.2006 № 64, однако говорить о практике применения указанного Постановления ещё рано.

«В.М. Юрин в учебном пособии «Расследование преступлений в сфере экономики» [6, С. 63] отметил, что Мошенничество как преступление многолико, и этим оно во многом обязано способу совершения преступления, который по своему значению является центральным элементом криминалистической характеристики мошенничества».

Поэтому стоит выделить основные виды «налогового мошенничества», которые используются на территории Российской Федерации.

- Мошенничество в отношении имущественных вычетов по налогу на доходы физических лиц (НДФЛ).

1.1. Физическое лицо представило в налоговый орган декларацию по форме 3 – НДФЛ и заявление о предоставлении ему имущественных вычетов за покупку квартиры. В данных документах, информация не соответствовала действительности, а именно, физическим лицом был скрыт факт того, что квартира была приобретена за счёт средств государства.

Действия указанного физического лица были растолкованы судом по ч. 3 ст. 159 Уголовного Кодекса Российской Федерации как мошенничество, а именно как хищение чужого имущества путём обмана [3].

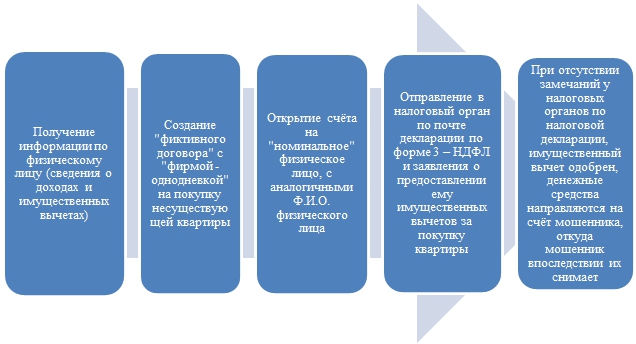

1.2. Мошенничество в отношении имущественных вычетов также может производиться третьими лицами. Таким примером является получение имущественного вычета физическим лицом – мошенником вместо другого физического лица [12], [17].

Данное мошенничество характерно тогда, когда мошенник располагает данными о доходах физического лица и неиспользовании имущественного вычета.

Рассмотрим действия мошенника в указанной ситуации схематично (см. рис.2):

Рис. 2 – Действия мошенника при использовании чужого имущественного вычета при покупке квартиры

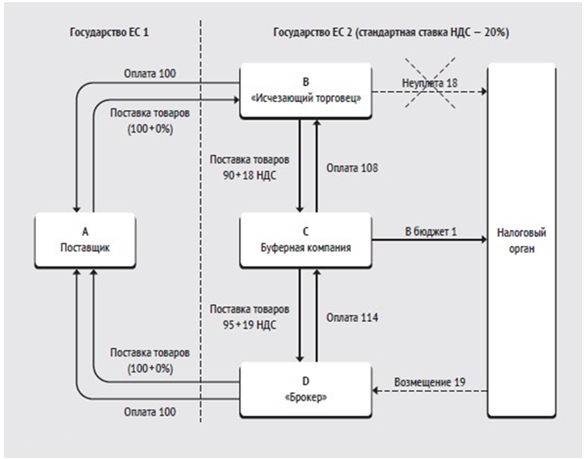

- Мошенничество, связанное с налогом на добавленную стоимость (НДС).

Текущий вид «налогового мошенничества» является наиболее распространённым в мире, и главным образом, в Европе, а в частности «Карусели НДС» (см рис. 3) [14], [18].

Рис. 3 – Карусельная схема (carousel fraud)

В России же устоялась судебная практика по применению ст. 159 Уголовного Кодекса Российской Федерации по незаконному возврату НДС.

Стоит отметить наиболее популярную схему возврата НДС.

Мошенник для незаконного получения возврата по НДС обманным путём предложил иным физическим лицам стать учредителями и руководителями юридических лиц, были зарегистрированы «фирмы – однодневки», предоставляющие в налоговые органы декларации с недостоверными сведениями, а также оформлены «ложные» счета – фактуры, неосведомлённый об этой ситуации бухгалтер одной из созданных «фиктивных» фирм направила налоговую декларацию по НДС в налоговые органы, указав сумму заявленного вычета по НДС на основании ложных сведений.

Проверив отчётность, налоговый орган установил фиктивность взаимоотношений организации с контрагентами, было отказано в возмещении НДС, мошенника суд приговорил к лишению свободы согласно ч. 4 ст. 159 Уголовного Кодекса Российской Федерации. [4].

- В стране также участились случаи с мошенничеством «от имени налоговых органов» [11], [16], [22].

3.1. К таким примерам можно отнести звонки от мошенников, зафиксированные в большей степени в Новосибирске, Санкт – Петербурге, Республике Татарстан, где автоответчик сообщает, что у физического лица есть задолженность или отсутствует декларация о доходах, а также о наложении штрафных санкций. При обратном звонке по этому номеру, у физических лиц списывались денежные средства с телефонного счёта.

3.2. Ещё одним видом такого мошенничества является рассылка по почте России «фальшивых» писем – уведомлений от имени налоговых органов с требованием об уплате налога по указанному счёту мошенников.

Для борьбы с мошенничеством в Российской Федерации налоговые и правоохранительные органы устраивают совместные рабочие группы и оперативно – розыскные мероприятия, направленные на выявление, предупреждение, пресечение и раскрытие налоговых мошенничеств, а также на выявление и установление лиц, подготовивших указанные преступления.

Заключение

На основании вышеизложенного можно сделать вывод что, несмотря на достаточно активную деятельность налоговых органов и органов внутренних дел по противодействию «налоговому мошенничеству», данная «война с мошенничеством» органами государственной власти на данной стадии проигрывается, о чём свидетельствует рост «экономических мошенничеств».

К причинам, ставшим ключевыми в этой «борьбе», можно отнести:

1) Несовершенство законодательства, помогающее мошенникам придумывать новые схемы; [8, С. 610], [9, С. 1360], [10, С. 181].

2) Проявление коррупционного поведения со стороны сотрудников как налоговых органов, так и правоохранительных органов [7, С. 14], [9, С. 1360].

При решении указанных проблем, борьба с мошенничеством в налоговой сфере получит более результативный итог.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Российская Федерация. Уголовный кодекс Российской Федерации (1996): Уголовный кодекс Российской Федерации: [Принят Государственной Думой 24 мая 1996 г.: Одобрен Советом Федерации 05 июня 1996 г.] [Электронный ресурс] / – URL: http://www.consultant.ru/document/cons_doc_LAW_10699/ (дата обращения: 06.12.2019).

- Российская Федерация. Постановление (2019): Постановление Пленума Верховного Суда Российской Федерации «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» от 26.11.2019 № 48 [Электронный ресурс] / – URL: http://www.consultant.ru/document/cons_doc_LAW_338712/ (дата обращения: 06.12.2019).

- Российская Федерация. г. Санкт-Петербург. Ленинградский окружной военный суд. Постановление № 22-163/2017 от 30 ноября 2017 года по делу № 22-163/2017 [Электронный ресурс] / – URL: https://sudact.ru/regular/doc/XbHpW9dd3b5b/ (дата обращения: 06.12.2019).

- Российская Федерация. г. Омск. Центральный районный суд г.Омск. Решение от 03 октября 2017 года по делу № 1-323/2017 [Электронный ресурс] / URL: https://actysudov.ru/act?name=5024481_reshenie-po-delu-1323-2017&court=centralynyy-rayonnyy-sud-g-omska-omskaya-oblasty-/ (дата обращения: 06.12.2019).

- Российская Федерация. г. Ижевск. Октябрьский районный суд города Ижевска Удмуртской Республики. Приговор суда от 22.02.2017 по делу № 1-48/2017 (06/75) Электронный ресурс] / – URL: http://sud-praktika.ru/precedent/203161.html (дата обращения: 06.12.2019).

- Расследование преступлений в сфере экономики: учеб. пособие / под общ. ред. С.Ю. Наумова, А.С. Волкова, В.М. Юрина, Л.Г. Шапиро. – Саратов: Саратовский социально-экономический институт (филиал) РЭУ им. Г.В. Плеханова, 2018 – 62-78 с.

- Белохребтов В. С. Необходимость подготовки специалистов по расследованию мошенничеств при возмещении налога на добавленную стоимость в вузах МВД России / Белохребтов В. С., Корбак М.М. // Подготовка кадров для силовых структур: современные направления и образовательные технологии: материалы двадцатой всероссийской научно-методической конференции 04-05 марта 2015 г., Иркутск / Восточно-Сибирский институт Министерства внутренних дел Российской Федерации – Иркутск, 2015 – С. 13-16.

- Майшева К.В. Понятие налогового мошенничества в теории уголовного права в аспекте разграничения составов мошенничества и уклонения от уплаты налогов / Майшева К.В. // Вопросы российской юстиции –2019. – № 1. – С. 606-612.

- Сокуров М.Г. Современная Российская практика противодействия мошенничеству при незаконном возмещении налога на добавленную стоимость из бюджета / Сокуров М.Г. // Цивилизация знаний: российские реалии: труды Девятнадцатой Международной научной конференции 20-21 апреля 2018 г., Москва / Российский новый университет (РосНОУ), Институт научной информации по общественным наукам (ИНИОН РАН), Центральный экономико-математический институт (ЦЭМИ РАН) – Москва, 2018 – С. 1355-1361.

- Файзеев Р.Т. Перспективы развития противодействия мошенничествам в налоговой сфере / Файзеев Р.Т. // право и государство: теория и практика – 2019. – № 10 (78). – С. 177-181.

- Егорова И. Адвокат рассказала о способах борьбы с мошенниками из «налоговой» / [Электронный ресурс] / Егорова И. // ТВ «Звезда»: 01.10.2019 – URL: https://m.tvzvezda.ru/news/ekskluziv/content/20191011340-jJ5In.html/amp/ (дата обращения: 06.12.2019).

- Мирошкина Е. Афера века! Налоговая возвращает мошенникам чужой НДФЛ / [Электронныйресурс] / Мирошкина Е. // Т - Ж: 25.04.2017 – URL: https://journal.tinkoff.ru/omg/afera-veka-ndfl/ (дата обращения: 06.12.2019).

- Стенькин А. Мошенничество или налоговое преступление: что говорит проект постановления Пленума Верховного Суда РФ о преступлениях в налоговой сфере / [Электронныйресурс] / Стенькин А. // zakon.ru: 28.06.2019 – URL: https://zakon.ru/blog/2019/6/28/moshennichestvo_ili_nalogovoe_prestuplenie_ chto_govorit_proekt_postanovleniya_plenuma_verhovnogo_sud (дата обращения: 06.12.2019).

- Добрынин В. Невеселая «карусель»: террористы добывают деньги из карманов европейцев / [Электронныйресурс] / Добрынин В. // Известия: 19.05.2019 – URL: https://iz.ru/877427/vladimir-dobrynin/neveselaia-karusel-terroristy-dobyvaiut-dengi-iz-karmanov-evropeitcev (дата обращения: 06.12.2019).

- Горелкин С.А. Незаконный возврат НДС / [Электронный ресурс] / Горелкин С.А. // Адвокатский кабинет Горелкина С.А. 27.02.2017 – URL: https://advokat-gorelkin.ru/info/blog-advokata/arbitrazhnye-spory/nezakonnyy-vozvrat-nds/ (дата обращения: 06.12.2019).

- Агеева О. ФНС сообщила о случаях мошенничества с фальшивыми уведомлениями о налогах / [Электронный ресурс] / Агеева О. // РБК: 30.09.2019 – URL: https://www.rbc.ru/economics/30/09/2019/5d91e8a59a79471d62b2dc9b (дата обращения: 06.12.2019).

- Денежный возврат: мошенники присвоили налоговые вычеты москвичей / [Электронный ресурс] // МОСКВА24: 05.05.2017 – URL: https://www.m24.ru/articles/obshchestvo/05052017/139438?utm_source=CopyBuf (дата обращения: 06.12.2019).

- НДС без границ: опасная карусель / [Электронныйресурс] // Korpus Prava. Analytics – URL: https://www.korpusprava.com/ru/publications/analytics/nds-bez-granic-opasnaya-karusel.html (дата обращения: 06.12.2019).

- Ответственность за незаконное возмещение НДС / [Электронныйресурс] // wiseadvice: 01.07.2019 – URL: https://1c-wiseadvice.ru/company/blog/otvetstvennost-za-nezakonnoe-vozmeshchenie-nds/ (дата обращения: 06.12.2019).

- Перечислили деньги недобросовестному контрагенту и подали декларацию — могут возбудить дело по ст. 159 УК РФ «Мошенничество» / [Электронныйресурс] // клерк. ру: 20.04.2018 – URL: https://www.klerk.ru/buh/articles/473700/ (дата обращения: 06.12.2019).

- ТПП РФ предлагает внести ясность в квалификацию налоговых преступлений / [Электронныйресурс] // Новые известия: 26.06.2019 – URL: https://newizv.ru/news/economy/26-06-2019/tpp-rf-predlagaet-vnesti-yasnost-v-kvalifikatsiyu-nalogovyh-prestupleniy (дата обращения: 06.12.2019).

- ФНС России предупреждает налогоплательщиков о новом виде мошенничества / [Электронныйресурс] // официальный сайт ФНС России: 19.07.2017 – URL: https://www.nalog.ru/rn50/news/activities_fts/6945603/ (дата обращения: 06.12.2019).

Список литературы на английском языке / References in English

- Russian Federation. Ugolovnyy kodeks Rossiyskoy Federatsii (1996): Ugolovnyy kodeks Rossiyskoy Federatsii: [Prinyat Gosudarstvennoy Dumoy 24 maya 1996 g.: Odobren Sovetom Federatsii 05 iyunya 1996 g.] [Criminal Code of the Russian Federation (1996): Criminal Code of the Russian Federation: [Adopted by the State Duma on May 24, 1996: Approved by the Federation Council on June 05, 1996] [Electronic resource] / – URL: http://www.consultant.ru/document/cons_doc_LAW_10699 (accessed: 06.12.2019). [in Russian]

- Russian Federation. Postanovleniye (2019): Postanovleniye Plenuma Verkhovnogo Suda Rossiyskoy Federatsii «O praktike primeneniya sudami ugolovnogo zakonodatel'stva ob otvetstvennosti za nalogovyye prestupleniya» ot 26.11.2019 № 48 [Resolution (2019): Resolution of the Plenum of the Supreme Court of the Russian Federation “On the practice of the courts applying the criminal law on liability for tax crimes” dated November 26, 2019 No. 48] [Electronic resource] / – URL: http://www.consultant.ru/document/cons_doc_LAW_338712 (accessed: 06.12.2019). [in Russian]

- Russian Federation. Sankt-Peterburg. Leningradskiy okruzhnoy voyennyy sud. Postanovleniye № 22-163/2017 ot 30 noyabrya 2017 goda po delu № 22-163/2017 [St. Petersburg. Leningrad District Military Court. Resolution No. 22-163/2017 dated November 30, 2017 in case No. 22-163/2017] [Electronic resource] / – URL: https://sudact.ru/regular/doc/XbHpW9dd3b5b (accessed: 06.12.2019). [in Russian]

- Russian Federation. [Omsk Central District Court. Omsk. Decision of October 3, 2017 in case No. 1-323/2017] [Electronic resource] / – URL: https://actysudov.ru/act?name=5024481_reshenie-po-delu-1323-2017&court=centralynyy-rayonnyy-sud-g-omska-omskaya-oblasty (accessed: 06.12.2019). [in Russian]

- Russian Federation. Oktyabr'skiy rayonnyy sud goroda Izhevska Udmurtskoy Respubliki. Prigovor suda ot 22.02.2017 po delu № 1-48/2017 (06/75) [Izhevsk Oktyabrsky District Court of Izhevsk, Udmurt Republic. The court verdict dated 02.22.2017 in the case No. 1-48/2017 (06/75)] [Electronic resource] / – URL: http://sud-praktika.ru/precedent/203161.html (accessed: 06.12.2019). [in Russian]

- Rassledovaniye prestupleniy v sfere ekonomiki: ucheb. posobiye [Investigation of crimes in the field of economics: textbook] / Ed. by S.Yu. Naumova, A.S. Volkova, V.M. Yurina, L.G. Shapiro. – Saratov: Saratov Socio-Economic Institute (branch) of REU named after G.V. Plekhanov, 2018 – 62-78 p. [in Russian]

- Belokhrebtov V. S. Neobkhodimost' podgotovki spetsialistov po rassledovaniyu moshennichestv pri vozmeshchenii naloga na dobavlennuyu stoimost' v vuzakh MVD Rossii [Need for training specialists in investigation of fraud in reimbursement of value added tax in universities of the Ministry of Internal Affairs of Russia] / Belokhrebtov V. S., Korbak M.M. // Podgotovka kadrov dlya silovykh struktur: sovremennyye napravleniya i obrazovatel'nyye tekhnologii: materialy dvadtsatoy vserossiyskoy nauchno-metodicheskoy konferentsii 04-05 marta 2015 g., Irkutsk [Training for law enforcement agencies: modern trends and educational technologies: materials of the Twentieth All-Russian Scientific and Methodological Conference March 4-05, 2015, Irkutsk] / East Siberian Institute of the Ministry of Internal Affairs of the Russian Federation – Irkutsk, 2015 – P. 13-16. [in Russian]

- Maisheva K.V. Ponyatiye nalogovogo moshennichestva v teorii ugolovnogo prava v aspekte razgranicheniya sostavov moshennichestva i ukloneniya ot uplaty nalogov [Concept of tax fraud in theory of criminal law in terms of distinguishing between fraud and tax evasion] / K. Maisheva // Voprosy rossiyskoy yustitsii [Issues of Russian justice] – 2019. – No. 1. – P. 606-612. [in Russian]

- Sokurov M.G. Sovremennaya Rossiyskaya praktika protivodeystviya moshennichestvu pri nezakonnom vozmeshchenii naloga na dobavlennuyu stoimost' iz byudzheta [Modern Russian practice of combating fraud in the illegal reimbursement of value added tax from the budget] / Sokurov M.G. // [Civilization of knowledge: Russian realities: proceedings of the Nineteenth International Scientific Conference April 20-21, 2018, Moscow] / Russian New University, Institute for Scientific Information on Social Sciences (INION RAS), Central Economics and Mathematics Institute (CEMI RAS) – Moscow, 2018 – P. 1355-1361. [in Russian]

- Fayzeev R.T. Perspektivy razvitiya protivodeystviya moshennichestvam v nalogovoy sfere [Prospects for development of combating tax fraud] / Fayzeev R.T. // Pravo i gosudarstvo: teoriya i praktika [Law and state: theory and practice] – 2019. – No. 10 (78). – P. 177-181.

- Egorova I. Advokat rasskazala o sposobakh bor'by s moshennikami iz «nalogovoy» [Lawyer spoke about ways to deal with fraudsters from “tax”] / [Electronic resource] / Egorova I. // TV “Star”: 10/01/2019 – URL: https://m.tvzvezda.ru/news/ekskluziv/content/20191011340-jJ5In.html/amp (Accessed: December 6, 2019). [in Russian]

- Miroshkina E. Afera veka! Nalogovaya vozvrashchayet moshennikam chuzhoy NDFL [Scam of century! Tax returns to someone else's personal income tax fraudsters] / [Electronic resource] / Miroshkina E. // T - F: 04.25.2017 - URL:https://journal.tinkoff.ru/omg/afera-veka-ndfl (accessed: 06.12.2019) [in Russian]

- Stenkin A. Moshennichestvo ili nalogovoye prestupleniye: chto govorit proyekt postanovleniya Plenuma Verkhovnogo Suda RF o prestupleniyakh v nalogovoy sfere [Fraud or tax crime: what does draft resolution of Plenum of the Supreme Court of the Russian Federation on tax crimes say?] / [Electronic resource] / Stenkin A. // Zakon.ru: 06/28/2019 – URL: https://zakon.ru/blog/2019/6/28/moshennichestvo_ili_nalogovoe_prestuplenie_ chto_govorit_proekt_postanovleniya_plenuma_verhovnogo_sud (accessed: 06.12.2019). [in Russian]

- Dobrynin V. Neveselaya «karusel'»: terroristy dobyvayut den'gi iz karmanov yevropeytsev [Gloomy roundabout: terrorists get money from pockets of Europeans] / [Electronic resource] / Dobrynin V. // News: 05/19/2019 – URL: https://iz.ru/877427/vladimir-dobrynin/neveselaia-karusel-terroristy-dobyvaiut-dengi-iz-karmanov-evropeitcev (accessed: 06.12.2019). [in Russian]

- Gorelkin S.A. Nezakonnyy vozvrat NDS [Illegal VAT refund] / [Electronic resource] / Gorelkin S.A. // Law office of Gorelkin S.A. 02/27/2017 – URL: https://advokat-gorelkin.ru/info/blog-advokata/arbitrazhnye-spory/nezakonnyy-vozvrat-nds (accessed: 06.12.2019). [in Russian]

- Ageeva O. [FTS reported cases of fraud with fake tax notifications] / [Electronic resource] / Ageeva O. // RBC: 09/30/2019 – URL: https://www.rbc.ru/economics/30/09/ 2019 / 5d91e8a59a79471d62b2dc9b (accessed: 06.12.2019). [in Russian]

- Denezhnyy vozvrat: moshenniki prisvoili nalogovyye vychety moskvichey [Money back: scammers appropriated Muscovites tax deductions] / [Electronic resource] // MOSCOW24: 05/05/2017 – URL: https://www.m24.ru/articles/obshchestvo/05052017/139438?utm_source=CopyBuf (accessed: 06.12.2019). [in Russian]

- NDS bez granits: opasnaya karusel' [VAT without borders: a dangerous carousel] / [Electronic resource] // Korpus Prava. Analytica [Law Corpus. Analytics] – URL: https://www.korpusprava.com/en/publications/analytics/nds-bez-granic-opasnaya-karusel.html (accessed: 06.12.2019). [in Russian]

- Otvetstvennost' za nezakonnoye vozmeshcheniye NDS [Responsibility for illegal VAT refund] / [Electronic resource] // wiseadvice: 07/01/2019 – URL: https://1c-wiseadvice.ru/company/blog/otvetstvennost-za-nezakonnoe-vozmeshchenie-nds (accessed: 06.12.2019). [in Russian]

- Perechislili den'gi nedobrosovestnomu kontragentu i podali deklaratsiyu — mogut vozbudit' delo po st. 159 UK RF «Moshennichestvo» [Transferred money to unscrupulous counterparty and filed declaration – they can initiate a case under art. 159 of the Criminal Code of the Russian Federation "Fraud"] / [Electronic resource] // clerk. ru: 04/20/2018 – URL: https://www.klerk.ru/buh/articles/473700 (accessed: 06.12.2019). [in Russian]

- TPP RF predlagayet vnesti yasnost' v kvalifikatsiyu nalogovykh prestupleniy [RF CCI proposes to clarify qualification of tax crimes] / [Electronic resource] // Novye Izvestia: 06/26/2019 – URL: https://newizv.ru/news/economy/26-06-2019/tpp-rf-predlagaet-vnesti-yasnost-v-kvalifikatsiyu-nalogovyh-prestupleniy (accessed: 06.12.2019). [in Russian]

- FNS Rossii preduprezhdayet nalogoplatel'shchikov o novom vide moshennichestva [Federal Tax Service of Russia warns taxpayers of new type of fraud] / [Electronic resource] // official website of the Federal Tax Service of Russia: 07/19/2017 – URL: https://www.nalog.ru/rn50/news/activities_fts/6945603 (accessed: 06.12.2019). [in Russian]