INDUCTION OF THE CONCEPT OF "CARBON UNITS" ON DIFFERENT PROJECTS WITHIN THE CIRCULAR MODEL

INDUCTION OF THE CONCEPT OF "CARBON UNITS" ON DIFFERENT PROJECTS WITHIN THE CIRCULAR MODEL

Abstract

The concept of carbon units emerged in the context of the law on reducing greenhouse gas emissions quite a long time ago, but only recently in the practice of the Russian stock market carbon units have appeared as an instrument of "green" finance. "Green" finance is any type of financial support for green projects and related infrastructure, including, but not limited to, loans, subsidies or investments that promote environmentally positive activities such as the purchase of environmentally friendly goods and services or the construction of green infrastructure. The transition to a sustainable economy requires significant investment to support environmentally positive initiatives and reduce the impact of climate change. The global capital market offers a variety of products that can be categorized as "green" finance, which include sustainable investment funds, green credit cards and innovative financial instruments designed to target financing to improve the sustainability of the economy. In Russia today, the "green" finance market, as well as the capital market in general, is less developed, but the green agenda does not lose its relevance and continues to develop at an accelerated pace, despite the sanctions pressure and outflow of foreign capital. Harmonizing the definition of green and creating standards will help allocate capital efficiently and prevent "green laundering", as well as promote sustainable investment. Finally, joint action by governments and private actors is needed to increase capital flows and develop innovative financial approaches to green finance.

1. Введение

Сегодня все еще не существует унифицированного понятия «зеленых» финансов. Организация экономического сотрудничества и развития (ОЭСР) объясняет его как инструмент, позволяющий достигать роста экономики с параллельным снижением негативного воздействия на окружающую среду, выбросов парниковых газов, минимизацией отходов и повышением эффективности использования природных ресурсов . В контексте настоящего исследования мы понимаем под «зелёными» финансами не только спектр тематических биржевых инструментов, но и комплекс экономических отношений субъектов экономики на различных уровнях, нацеленных на достижение целей устойчивого развития .

По итогам 2021 года доля мирового рынка государственного долга, связанного с «устойчивым» финансированием составляет примерно 10% от общего объема, эксперты ожидают многократный рост доли в будущем. Ситуация в России существенно отличается от среднемировой, так как сама по себе проблема «зеленого» финансирования относительно нова по сравнению с другими странами, в основном с европейскими. Объем облигаций сектора устойчивого развития, выпущенных в 2019-2020 годах российскими эмитентами составлял около $3,5 млрд, что представляло на тот момент всего 0,35% мирового рынка . С 2022 года ситуация существенно изменилась, когда у российских эмитентов были отозваны международные рейтинги и иностранные инвесторы ушли с российского фондового рынка. Рынок адаптировался, были сформулированы отечественные рейтинги, выпуск зеленых облигаций продолжился.

Инструменты «зеленого» финансирования в том числе имеют стимулирующую функцию. Специфическая направленность финансирования побуждает предприятия осуществлять эколого-ориентированные инвестиции, даже если сами собственники не являются сторонниками концепции Устойчивого развития. С учетом высокой стоимости капитала в России на текущий момент (16% ставка рефинансирования на момент написания статьи), возможность привлечь финансирование на капитальные вложения по сниженной ставке может являться единственном инструментом развития.

Так, национальный институт развития ВЭБ.РФ, предлагает различные варианты поддержки проектов, направленных на достижение Устойчивого развития. Например, хеджирование рисков изменения процентных ставок, как для заемщиков, так и для кредиторов, за счет правительственных субсидий. Еще один формат поддержки – это предоставление государственной гарантии для финансирования «зеленых» проектов (для сравнения рыночная банковская гарантия в среднем стоит 2-4% от суммы проекта). Важно, что подобная мера поддерживает не только предпринимателей, за счет снижения совокупной стоимости капитала, но и снижает риск инвесторов, которые покупают облигации, выпущенные для финансирования «зеленого» проекта. Еще одним форматом поддержки перехода экономики России к Устойчивому развитию в рамках деятельности национального института ВЭБ.РФ, является особый порядок расчета объема формируемых резервов для коммерческих банков, финансирующих «зеленые» инвестиции. Данный пункт также является крайне значимым, так как зачастую риск, ассоциированный с «зелеными» проектами крайне высок и, в обычном порядке, банки были бы вынуждены отказывать в финансировании в связи с собственными ограничениями от регулятора, ЦБ РФ.

На основе проведенного анализа текущего положения зеленого финансирования в России можно заключить, что санкционное давление и выход иностранных инвесторов из зеленых ценных бумаг российских эмитентов, а также отзыв международных ESG рейтингов негативно сказался на и без того скромном положении нашей страны на мировом рынке зеленого капитала. Тем не менее отечественная экономика обладает значительным потенциалом роста именно зеленого сегмента рынка капитала ввиду сырьевой специфики экономики. Таким образом, целью настоящего исследования является определение возможности индукции концепции «углеродных единиц» на различные проекты в рамках циркулярной модели экономики.

Задачи исследования:

Сформулировать классификацию зеленых финансовых инструментов, обращающихся на российском фондовом рынке, характеристику современному положению зеленых финансов, а также оценить потенциал развития.

Исследовать возможность индукции концепции «углеродных единиц» на различные проекты в рамках циркулярной экономической модели.

2. Основные результаты и обсуждение

Под зелеными финансами в принципе мы понимаем все, что относится к финансированию зеленых проектов, то есть некое целевое финансирование, направленное на стимуляцию перехода экономики от линейной модели, к циркулярной. Понятие зеленых финансов появилось как необходимость, ведь зачастую зеленые проекты не обладают инвестиционной привлекательностью, сопоставимой с обычными проектами, направленными на экономический эффект.

Многие авторы , рассматривают понятие «зеленых» финансов еще шире, включая в него разработку, производство и эксплуатацию технологий, оборудования, предназначенных для минимизации выбросов веществ, которые загрязняют окружающую среду.

«Зеленые» инвестиции не являются чем-то принципиально новым для фондового рынка, по своей сути это инструменты долгосрочного привлечения капитала для капитальных вложений, спецификой при этом является «целевое» использование капитала – инвестиции в эколого-ориентированные мероприятия. Можно выделить четыре основные группы инструментов и один дополнительный, новый для нашего фондового рынка (пункт 5 табл. 1).

Таблица 1 - Виды зеленых финансовых инструментов

№ | Вид | Содержание |

1 | Зеленые кредиты | «Целевое зеленое» кредитование. Денежные средства выделяются на покупку экологоориентированных объектов . |

2 | Зеленые облигации | Долговые ценные бумаги, выпущенные для финансирования проектов устойчивого и экологически ответственного развития . |

3 | «Зеленый краудфандинг» | Форма коллективного инвестирования, предполагающая сбор средств от третьих сторон для финансирования зеленых проектов |

4 | Параметрическое (индексное) страхование «Зеленое» страхование | Выплата страхового возмещения проводится при превышении порогового значения метеорологических, сейсмических или других показателей (Например, наводнение, ураган, землетрясение и т.д) . |

5 | Углеродные единицы | Верифицированный результат реализации климатического проекта, выраженный в массе парниковых газов, эквивалентной одной тонне углекислого газа . |

Концепция углеродных единиц сформировалась как ответная мера регулирования выбросов парниковых газов, приводящих к глобальному потеплению. Углеродная единица представляет собой биржевой инструмент, эквивалентный одной тонне выбросов углекислого газа, «сэкономленных» компанией, относительно выделенной ей квоте на выбросы. Углеродную единицу, как биржевой инструмент, может купить другая компания, чьи выбросы превышают выделенную ей квоту.

В 2022 году в ходе первых торгов на Московской бирже реализованы 20 углеродных единиц по цене 1000 рублей . А в ноябре 2023 года на Национальной товарной бирже (НТБ, входит в Группу «Московская Биржа») был проведен аукцион по продаже углеродных единиц общим объемом 2735 углеродных единиц по рыночной цене 700 руб. за штуку.

Аналитики оценивают потенциал рынка углеродных единиц в России очень высоко – по оценкам «ВТБ Капитала», к 2025 году оборот на этом рынке может достичь 100-300 миллионов долларов, а к 2030 году – 1,5-3 миллиарда . Безусловно, текущая геополитическая ситуация вносит коррективы в оптимистичные прогнозы, однако по совей сущности этот инструмент зеленых финансов для России с ее отраслевой спецификой содержит существенные перспективы.

На взгляд авторов, возможна индукция принципов существования углеродных единиц на объем сокращения отходов внутри циркулярной экономической системы. Реализацией подобной стратегии препятствует отсутствие целевых ориентиров на объем сокращения отходов, подобных ограничениям выбросов парниковых газов, зафиксированных в Федеральном законе «Об ограничении выбросов парниковых газов» от 02.07.2021 № 296-ФЗ.

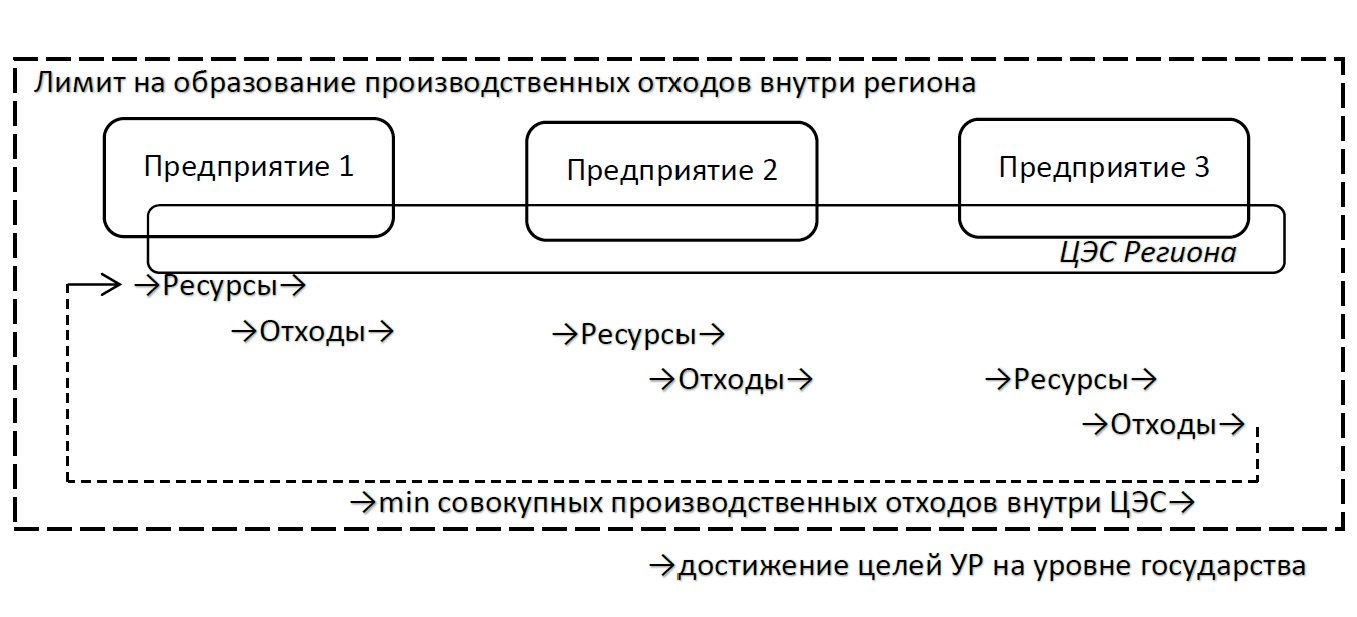

Сам рынок углеродных единиц по своей сути работает по принципу циркулярного синергетического эффекта, описанного авторами настоящего исследования в . Одно предприятие может купить сэкономленные выбросы другого. Механизм циркулярной экономической системы (ЦЭС) региона также предполагает, что предприятия внутри системы «передают» отходы своего производства, в качестве производственного ресурса следующего в цепочке предприятия, таким образом, достигается суммарная экономия отходов производства, которая, наряду с сокращением выбросов парниковых газов, является одной из важнейших задач экономики Устойчивого развития.

Потенциальная индукция углеродных единиц на процесс обращение производственных отходов внутри ЦЭС региона может быть представлена в следующем виде (Рис. 1.)

Рисунок 1 - Схема потенциальной индукции углеродных единиц на процесс обращение производственных отходов внутри ЦЭС региона

Примечание: составлено автором

Некая стоимостная оценка условной «единицы отходов», по аналогии с углеродной единицей с последующей торговлей на фондовом рынке на текущей момент представляется затруднительной ввиду неоднородности образующихся отходов. Тем не менее отходы подлежат классификации, в потенциале возможно оценить стоимость различных «единиц отходов» разработать соответствующую таксономию. Несмотря на комплексность и сложность задачи глобальный мусорный кризис не дает поводов сомневаться в ее актуальности.

3. Заключение

Концепция углеродных единиц таким образом может быть использована и в других областях циркулярной экономической модели, таких как, например, лесное хозяйство и экологические технологии, которые являются непосредственным объектом исследования авторского коллектива. С учетом богатых лесных ресурсов, развитие инновационных подходов к устойчивому лесному хозяйству и использованию древесины в экологически чистых материалах и технологиях может создать новые возможности для экспорта и улучшения экологической ситуации. А также на отрасль переработки отходов – развитие сектора позволит снизить объемы отходов, а также получать ресурсы и энергию из вторичных материалов. Национальная таксономия «зеленых» проектов должна быть гибкой и учитывать способность государства поддерживать такие проекты. Решение экологических проблем в России включает выполнение международных обязательств и требует четкой стратегии и скоординированной государственной политики.