AN ASSESSMENT OF THE INTELLECTUAL CAPITAL OF LARGE RUSSIAN COMPANIES

ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА КРУПНЫХ РОССИЙСКИХ КОМПАНИЙ

Научная статья

Васькова А.Д.1, Гиморина К.Р.2, Горьков А.Н.3, Первакова Е.Е.4, *

4 ORCID: 0000–0002–8395–6061;

1, 2 ,3, 4 Российская академия народного хозяйства и государственной службы при Президенте РФ, Москва, Россия

* Корреспондирующий автор (pervelen[at]mail.ru)

АннотацияВ статье рассматривается роль интеллектуального капитала в современной экономике знаний, сделан обзор методов оценки интеллектуального капитала, а также направлений влияния составляющих интеллектуального капитала на результаты финансово-хозяйственной деятельности и рыночную стоимость бизнеса.

В статье также описаны результаты исследования зависимости величины интеллектуального капитала от различных факторов деятельности компаний реального сектора экономики на основе собранной авторами статьи статистики различных показателей 120 крупнейших российских компаний, в статье также предложена методика оценки уровня человеческого, структурного и клиентского капитала на основе таблицы раскрытия информации.

Ключевые слова: Интеллектуальный капитал, раскрытие информации, человеческий капитал, структурный капитал, клиентский капитал.

AN ASSESSMENT OF THE INTELLECTUAL CAPITAL OF LARGE RUSSIAN COMPANIES

Research article

Vaskova A.D.1, Gimorina K.R.2, Gorkov A.N.3, Pervakova E.E.4, *

4 ORCID: 0000–0002–8395–6061;

1, 2, 3, 4 The Russian Presidential Academy of National Economy and Public Administration, Moscow, Russia

* Corresponding author (pervelen[at]mail.ru)

AbstractThe article examines the role of intellectual capital in the modern knowledge economy, reviews the methods of assessing intellectual capital as well as the directions of the influence of the components of intellectual capital on the results of financial and economic activity and the market value of a business.

The article also describes the results of a study of the dependence of the value of intellectual capital on various factors of the activity of companies in the real economy on the basis of statistics collected by the authors of the article on various indicators of 120 largest Russian companies, the article also offers a methodology for assessing the level of human, structural and client capital based on the information disclosure table.

Keywords: Intellectual capital, information disclosure, human capital, structural capital, client capital.

Введение

Роль интеллектуального капитала существенно возрастает в 21 веке в связи с переходом мировой экономики на постиндустриальный этап. В целом постиндустриальное общество характеризуется существенным повышением роли знаний, как ключевого фактора власти, интеллектуального труда, ускорением динамики социальных и организационных процессов [1], глобализацией и информатизацией общества и экономики.

Экономика 21 века. в свою очередь, характеризуется, глобализаций, цифровизацией всех процессов производства и предложения продукции на рынок [2].

Если в индустриальной экономике в качестве ключевых достоинств работника выступали исполнительность и пунктуальность, то в постиндустриальном – умение высказать и отстоять свое мнение, самостоятельность, креативность [3]. Кроме того, существенным фактором является эмоциональный интеллект, т. е. способность к общению, эффективному взаимодействию с другими сотрудниками, работе в команде.

Главным отличительным признаком постиндустриальной культуры труда станет желание и умение человека находить смысл в собственной жизни и труде. Можно говорить об ориентации организаций и сотрудников на внутренние духовные приоритеты, социальную ответственность. Существенной ценностью для сотрудника становится наличие свободного времени и возможностью управлять временем и местом работы. На первый план выходят дистанционные методы организации деятельности.

Глобализация и информатизация мировой экономической системы позволяет увеличить возможности частичной и пакетной занятости. Возникают новые формы удаленного труда, одновременного труда в разных компаниях и даже областях деятельности, волонтерского труда, предпринимательского семейного и индивидуального труда. Трудящиеся стремятся к независимости от конкретного работодателя и вообще к личной самостоятельности и независимости.

Крупные организации передают ряд функций подрядчикам, многие из которых являются мелкими фирмами. Организации все чаще прибегают не к обычным формам найма на полный рабочий день, а к заключению временных контрактов и использованию работников в течение части рабочего дня. Вследствие этого получается «центр и периферия». Возникает дифференциация между «самопрограммируемым высокопроизводительным» трудом и «рядовым заменимым» трудом.

В постиндустриальном обществе меняются задачи и виды профессионального обучения. Развитие пакетного подхода к занятости требует от индивида гибкости, разносторонности. Усиливается роль непрерывного образования, обучения в ходе профессиональной деятельности.

По выражению (М. Кастельса), в постиндустриальном обществе возрастает роль креативного класса. Под креативным классом понимается класс работников и собственников – создателей знаний и активных пользователей информации. Роль креативного класса раскрыта в работах российских авторов [4].

В последнее время в мировой экономической литературе широко используется понятие “интеллектуальный капитал”. Введенный Гелбертом в 70–х годах 20 века [11], данный термин до сих пор еще не полностью устоялся, вместо него часто применяются сходные термины – «нематериальные активы», «интеллектуальный потенциал», «активы знаний» и т. д. Интеллектуальный капитал – это знания, информация, опыт, организационные возможности, информационные каналы, которые можно использовать, чтобы создавать богатство [7], [12]. Существует понятие не только интеллектуального капитала общества в целом, но и интеллектуального капитала фирмы, региона [9] и города [10]. В центре нашего внимания интеллектуальный капитал компании. Следуя предложному подходу, его можно определить, как знания, которые могут быть конвертированы в стоимость, другими словами, это сумма всего того, что знают и чем обладают работники и что формирует конкурентоспособность организации. Интеллектуальный капитал трудно точно идентифицировать и еще труднее эффективно применять.

Современные компании сильно отличаются от компаний прошлого, прежде всего новой структурой капитала. Сегодня не материальные запасы определяют этот капитал, не основные фонды, а информация, знания (интеллектуальный капитал) [6]. Основу деятельности традиционной компании составляет совокупность основных фондов, которые находятся в собственности владельцев компании. Эти владельцы несут ответственность за их сохранность и нанимают работников для приведения их в действие. Современная компания — это, прежде всего, интеллектуальный капитал, который не имеет материальной формы, и его определенная часть не принадлежит полностью собственникам, а является также собственностью ключевых сотрудников [5].

Интеллектуальный капитал в работах зарубежных и российских авторов принято разделять на 3 основные части – человеческий, структурный (организационный) и клиентский капитал [8].

– человеческий капитал – та часть интеллектуального капитала, которая имеет непосредственное отношение к человеку. Это знания, практические навыки, творческие и мыслительные способности людей, их моральные ценности, культура труда. Человеческий капитал важен при проведении инноваций и любого обновления;

– организационный капитал – та часть интеллектуального капитала, которая имеет отношение к организации в целом. Это процедуры, технологии, системы управления, техническое и программное обеспечение, оргструктура, патенты, брэнды, культура организации, отношения с клиентами. Организационный капитал – это организационные возможности фирмы ответить на требования рынка. Он отвечает за то, как человеческий капитал используется в организационных системах, преобразуя информацию. Организационный капитал в большей степени является собственностью компании и может быть относительно самостоятельным объектом купли–продажи. Не является зависимым от сотрудников;

–потребительский или клиентский капитал – это капитал, который складывается из связей и устойчивых отношений с клиентами и потребителями. Одна из главных целей формирования потребительского капитала – создание такой структуры, которая позволяет потребителю продуктивно общаться с персоналом компании.

Большинство работ иностранных и российских ученых посвящены теме влияния интеллектуального капитала в целом и его отдельных компонентов на эффективность деятельности компаний и его финансовые результаты.

В последних публикациях зарубежных авторов большое внимание оделяется описанию направлений и механизмов влияния различных компонентов интеллектуального капитала на бизнес организации [13]. Большое внимание также уделяется построению моделей влияния интеллектуального капитала на результаты финансовой деятельности компаний [14]. Особенно активно разрабатываются модели влияния интеллектуального капитала на эффективность инновационную деятельность компаний различных секторов экономики [15] и организационную структуру компаний [10].

Модели оценки влияния компонентов интеллектуального капитала на различные аспекты финансовой деятельности компаний являются темой многих работ российских авторов, статей и докладов на международных конференциях. Основное внимание уделяется влиянию интеллектуального капитала на инвестиционную и финансовую политику компаний [17], на эффективность организационных изменений [19], формировании инновационного потенциала [20]. Достаточное количество работ посвящено описанию роли интеллектуального и человеческого капитала в различных секторах экономики [18] и деятельности конкретных подразделений компаний [21].

В центре внимания данной работы находятся методы оценки интеллектуального капитала на основе данных финансовой отчетности и финансового рынка, а также экспертных оценок отдельных компонентов интеллектуального капитала.

Методики оценки интеллектуального капитала на основе финансовых показателей компании стали предметом научного обсуждения в конце 20 века [22], особенно интересны эмпирические исследования качества моделей оценки интеллектуального капитала [23]. В работах современных российских и зарубежных ученых также представлены методы оценки интеллектуального капитала на основе эмпирических моделей с участием результатов финансовой деятельности и рыночной стоимости акций [24], [25], [26].

Наряду с оценкой интеллектуального капитал на основе результатов их финансовой деятельности, широкое распространение получил подход, основанный на оценке различных нефинансовых факторов, влияющих на эффективность использования интеллектуального капитала. Авторы рассматривают возможность оценки интеллектуального капитала через такие нематериальные факторы, как моральные ценности сотрудников, имидж организации, качество информационных систем [27]. Интересен также подход оценки компонент интеллектуального капитала на основе изучения финансовой архитектуры и организационной структуры компаний [28]. В качестве значимого фактора роста интеллектуального капитала также рассматриваются корпоративная культура компаний [16], [29].

Достаточно часто российскими и зарубежными учеными публикуются эмпирические исследования по интеллектуальному капиталу различных секторов и отраслей экономики [30], [31], [32].

На первом этапе нашего исследования была собрана база данных по финансовым показателям и значениям коэффициента Тобина 120 крупнейших компаний России по данным рейтингового агентства Эксперт (https://expert.ru/expert/2020/43/spetsdoklad/1/). Данные были взяты на основании публичной финансовой отчетности компаний за 2020 г. Распределение компаний по виду деятельности представлена на рисунке 1. Наибольшее количество компаний являются добывающими и производственными компаниями. Существенно представлены компании сферы услуг. Наименьшее количество компаний являются управляющими компаниями холдингов.

Рис. 1 – Распределение компании по виду бизнеса

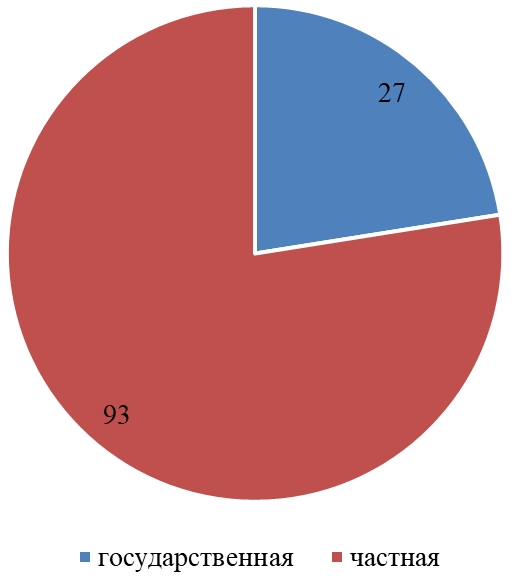

Подавляющее большинство компаний являются частными, то есть их контрольный пакет не принадлежит государству. Распределение компаний по данному признаку представлено на рисунке 2

Рис. 2 – Распределение компаний по форме собственности

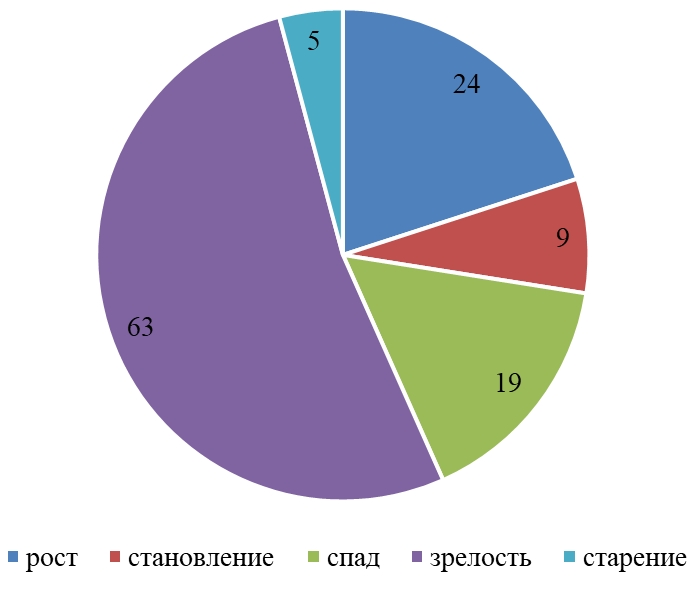

Далее в рамках нашего исследования была изучена структура капитала компаний в выборке. Большинство (67 компаний) имеют размер собственного капитала, превышающий размер совокупного заемного капитала, включающего долгосрочные и краткосрочные заемные средства. 53 компании преимущественно финансируются за счет заемного капитала. Следующей важной характеристикой компаний – участников исследования является стадия их жизненного цикла. Основой для получения информации о стадии жизненного цикла (зарождение, рост, зрелость, спад) являлись данные отчетов о движении денежных средств, а именно соотношения потоков от основной, инвестиционной и финансовой деятельности компаний. Результаты исследования представлены на рисунке 3. Таким образом, подавляющее число участников рейтинга крупнейших компаний России ожидаемо находятся на стадии зрелость.

Рис. 3 – Распределение компаний по стадии жизненного цикла

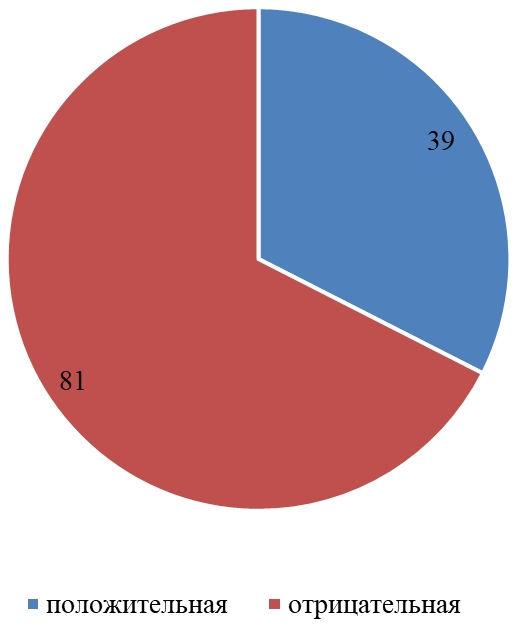

Следующим параметром нашего исследования стал размер экономической прибыли. Данный показатель представляет собой разность между бухгалтерской прибылью и упущенными альтернативными выгодами инвесторов, называемых также затратами на капитал. Для расчетов экономической прибыли была использована рентабельность собственного капитала компании и оценка затрат на капитал, сделанная на основе модели CAPM [33], с использованием данных сайта Damodaran.сom [34] для выбора значений премии за риск и отраслевой чувствительности акций. Положительное значение экономической прибыли говорит о том, что собственники получили доход, превышающий среднерыночный и полностью покрывающий альтернативные издержки. Результаты исследования по данному параметру представлены на рисунке 4.

Рис. 4 – Распределение компании по знаку экономической прибыли

Таким образом, большая часть участников рейтинга (81 компания имеют отрицательную экономическую прибыли, т. е. приносят реальный убыток своим собственникам.

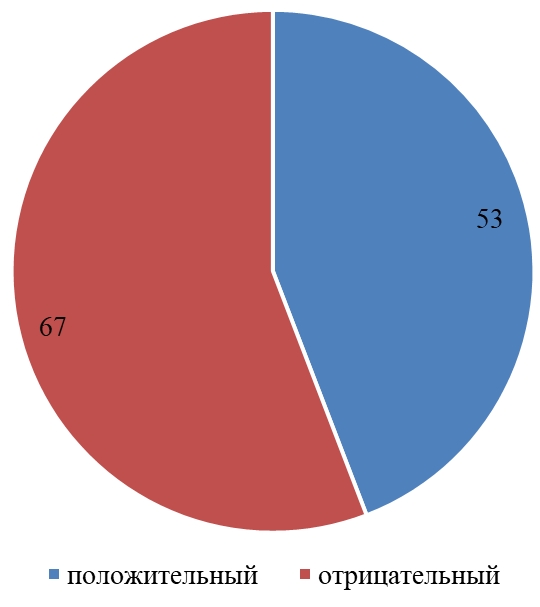

Оценка интеллектуального капитала компании была произведена нами на основе использования коэффициента Тобина, который представляет собой отношение рыночной стоимости компании и балансовой стоимости ее активов. Данный коэффициент характеризует вклад интеллектуального капитала, который практически не представлен в балансах компаний, в рыночную стоимость бизнеса [35]. Значение коэффициента Тобина, превышающее значение 1, является индикатором положительного вклада интеллектуального капитала в рыночную стоимость компании. Результаты анализа нашей выборки представлены на диаграмме 5.

Рис. 5 – Распределение компании по вкладу интеллектуального капитала в стоимость

Большинство участников рейтинга (67 компаний) имеют отрицательный вклад интеллектуального капитала в стоимость компании. Однако, надо отметить, что большое количество компаний (53) имеют положительный вклад интеллектуального капитала в рыночную стоимость компании. Набольшее значение коэффициента Тобина имеют компании крупноформатной торговли, металлургии и информационных технологий.

Следующий этап нашего исследования был связан с проверкой гипотез о связи различных характеристик компаний со значением интеллектуального капитала, выраженном в коэффициенте Тобина.

При проверке гипотез использовался аппарат категориального анализа [36]. Анализ гипотез производится на основе построения таблицы взаимосвязи признаков А и В.

| а | в | а+в |

| с | d | c+d |

| a+c | b+d | n |

где а — это количество респондентов, обладающих и признаком А, и признаком В одновременно, в – обладают признаком А, но не обладают признаком В, с – обладают признаком В и не обладают признаком А, d – не обладают одновременно обоими признаками. n– общее число респондентов, принявших участие в исследовании.

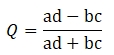

Мера связи между признаками определяется с помощью коэффициента связи Q Юла. Коэффициент задается следующей формулой:

Этот коэффициент равен 0, если признаки независимы, приближение коэффициента к 1 обозначает сильную положительную зависимость признаков, а приближение к –1 говорит об отрицательной связанности. Обычно говорят о наличии значимой зависимости между двумя признаками, если значение модуля Q превышает 0.5.

Более точно можно использовать следующую критериальную таблицу:

Таблица 1 – Значения меры связи Юла

| Значение меры связи Юла Q | Интерпретация |

| до 0.2 | Очень слабая сила связи |

| до 0.5 | Слабая сила связи |

| до 0.7 | Средняя сила связи |

| до 0.9 | Высокая сила связи |

| свыше 0.9 | Очень высокая сила связи |

В результате обсуждения на научном семинаре кафедры национальной экономики ЭМИТ РАНХиГС и проведения фокус группы с менеджерами российских компаний, проходящих обучение по программе МБА, было сформулировано 9 гипотез, проверка которых была осуществлена в рамках нашего исследования.

Гипотеза 1 Компании с меньшей выручкой чаще обладают положительным значением интеллектуального капитала. Данная гипотеза появилась в результате предположения, что большим компаниям сложнее обеспечить достаточную рыночную стоимость.

Гипотеза 2 Положительным значением интеллектуального капитала с большей вероятностью обладают компании сферы услуг. Данная гипотеза базировалась на предположении о том, что роль интеллектуального капитала выше именно в компаниях сферы услуг, так как основная стоимость таких компаний получается в результате использования человеческих ресурсов, продуктов интеллектуальной собственности и наработанных связях с клиентами.

Гипотеза 3 Компании частной формы собственности обладают большим значением интеллектуального капитала, чем компании с большим государственным участием. Данная гипотеза базировалась на предположении, что частным компаниям приходится уделять больше внимание рыночной стоимости и эффективности управления, в то время как государственные компании испытывают меньшее конкурентное давление и имеют более легкий доступ к различным источникам финансирования. Инновации не являются для них необходимым условиям выживания.

Гипотеза 4 Компании торговли обладают меньшим значением интеллектуального капитала, чем остальные компании. Данная гипотеза была принята для рассмотрения в связи с предположением о достаточно низком значении интеллектуального капитала для компаний торговли. Участники научного семинара высказали мнение, что торговые компании, возможно, имеют более стандартные бизнес-процессы и поэтому в меньшей степени зависимы от человеческого капитала, кроме того, они имеют очень большое количество клиентом, с каждом из которых не поддерживают отношений. Однако, для торговых компаний, чрезвычайно важна структурная составляющая интеллектуального капитала, включающая в себя бренды, торговые марки и лицензии.

Гипотеза 5 Большинство компаний с положительным значением интеллектуального капитала находятся на стадии зрелости. Данная гипотеза возникла на основе мнения о том, что зрелые компании имеют достаточно возможностей к развитию интеллектуального капитала. Этап зрелости характеризуется большим положительным денежным потоком от основной деятельности, позволяющим делать достаточно существенные инвестиции в интеллектуальный капитал, такие как оплата корпоративного обучения, разработка новых технологий, приобретение брендов, поддержка программ лояльности клиентов.

Гипотеза 6 Большинство компаний с положительный значением интеллектуального капитала находятся на стадии роста. Данная гипотеза противоположна гипотезе 5. Она основана на предположении о большом значении интеллектуального капитала для растущих компаний. Данное предположение базируется на факте наличия большого инвестиционного потока на этапе активного роста. Данные инвестиции могут быть направлено не только на физический, но и на интеллектуальный капитал и инновационную деятельность.

Гипотеза 7 Большее значение финансового рычага способствует росту интеллектуального капитала. Данная гипотеза базируется на предположении о том, что активное привлечение заемного капитала может способствовать развития человеческого и интеллектуального капитала компании.

Гипотеза 8 Большим интеллектуальным капиталом обладают компании, имеющую большую долю собственного капитала. Данная гипотеза является обратной к гипотезе 7. Данное предположение высказано участниками семинара на основе обсуждения тезиса о том, что большая долговая нагрузка может снижать способности компании инвестировать в интеллектуальный капитал, отвлекая существенное количество средств на обслуживание долга.

Гипотеза 9 Большое значение интеллектуального капитала сопровождается положительным значением экономической прибыли. Данная гипотеза выведена из предположения о том, что высокорентабельные и эффективные компании имеют большую вероятность иметь положительный интеллектуальный капитал.

На основе категориального анализа нашли подтверждение гипотеза 3 и гипотеза 9. Коэффициент Юла Q по обеим гипотезам получился равным 0,65, что соответствует средней положительной меры связи между признаками.

По остальным гипотезам коэффициент Юла был слабо положителен или слабо отрицательным, что не позволяет говорить о наличии связи.

Таким образом, можно говорить о том, что с наибольшей вероятностью положительным значением интеллектуального капитала обладают частные компании с положительной экономической прибылью.

Следующей задачей нашего исследования является разработка элементов методики оценки уровня интеллектуального капитала на основе индекса публичного раскрытия информации об интеллектуальном капитале [37].

На основе изучения методик современных консультантов, а также мнений менеджеров и экспертов РАНХиГС при Президенте РФ и НИУ ВШЭ было сделано предположение, что интеллектуальный капитал компании должен обязательно отражаться в открытых источниках, таких как сайт компании, форумы работодателей, годовая отчетность перед акционерами. Мы предположили, что чем большим интеллектуальным капиталом обладает компания, тем детальнее и содержательнее будет раскрытие информации о нем. На основе учета мнений специалистов Российской академии народного хозяйства и государственной службы и Высшей школы экономики была составлена таблица оценки уровня раскрытия информации об интеллектуальном капитале на основе его разбиения на человеческий, организационный и клиентский капитал.

Таблица 2 – Расчет индекса раскрытия информации

| Раздел и название критерия | Содержание критерия | Уровень раскрытия от 0 до 2 |

| Человеческий капитал | Оценка знаний, практических навыков менеджмента и сотрудников. | |

| Количество сотрудников | Кол–во сотрудников с учетом должностных позиций (менеджмент и рядовые) | |

| Информация о руководстве | Информация о членах Совета директоров и Правления. | |

| Выплаты дивидендов | Информация о выплате дивидендов | |

| Опыт менеджеров сотрудников | Возраст, образование. Среднее количество лет в компании, наличие женщин в Топ–менеджменте | |

| Повышение квалификации | Количество тренингов, тренинговых дней, затраты на обучение, | |

| Текучесть кадров | Количество ушедших из компании | |

| Удовлетворенность персонала | Наличие положительных отзывов в интернете от персонала компании | |

| Возможность персонала участвовать в принятии решений. | Наличие механизмов и институтов влияния персонала на принятие решений. (например, наличие акций у сотрудников) или возможности обратной связи от персонала к руководству. | |

| Возможность передачи опыта | Наличие системы ротации персонала, наставничества, | |

| Наличие социальных программ для сотрудников | Информация о программах социальной поддержки сотрудников | |

| Система мотивации | Информация о материальных и нематериальных формах поощрения сотрудников, | |

| Карьера и рост | Информация о работе с кадровым резервом, программы стажировки выпускников Вузов | |

| Организационный капитал | ||

| Затраты на исследования и разработки | Цифры вложений и исследования и разработки | |

| Примеры инноваций | Информация об новых продуктах, технологиях производства и продажи продукции | |

| Инфраструктура инноваций | Наличие инновационных комитетов, фонда поддержки идей сотрудников, информации о возможности прямой связи сотрудников с высшим руководством | |

| Взаимодействие с учебными центрами и Вузами | Информация о наличие форм взаимодействия с учебными, научными организациями | |

| Информационные системы | Информация об используемых системах управления производством и продажами продукции | |

| Затраты на информационные системы | Цифры затрат на информационные системы | |

| Корпоративная культура | Информация о корпоративных мероприятиях, нематериальной мотивации сотрудников, принципах и ценностях организации | |

| Партнеры (кроме клиентов) | Информация о поставщиках и субподрядчиках | |

| Социальный капитал | Информация об отношениях с органами власти, участие в благотворительности и социальных проектах | |

| Внутриотраслевое взаимодействие | Участие в отраслевых ассоциациях, партнерских проектах с другими участниками отрасли | |

| Защита окружающей среды | Информация об мероприятиях по росту безопасности труда и окружающей среды | |

| Поддержка ветеранов | Информация о материальной и социальной поддержке ветеранов и пенсионеров – бывших работников компании | |

| Региональные программы | Информация о программах развития регионов РФ | |

| Имидж в СМИ | Оценка имиджа в интернете по контекстному поиску | |

| Клиентский капитал | ||

| Наличие долгосрочной стратегии маркетинга | Информация о стратегических планах в области развития на рынке и привлечения новых клиентов | |

| Состав клиентов | Информация о клиентах, их количестве. | |

| Расходы на маркетинг | Информация о расходах на маркетинг (более детально, чем просто коммерческие расходы) | |

| Удовлетворенность клиентов | Степень удовлетворенности на основе материалов интернета | |

| Итого: |

Примечание: значение 2 означает подробное раскрытие информации по данному параметру, 1 – некоторые неподробные сведения, 0 – отсутствие информации. Максимально возможное значение индекса раскрытия составляет 62 балла

Далее было произведено пилотное исследование таблицы 2 на примере 25 крупных российских компаний реального сектора экономики различных сфер деятельности по данным отчетности 2020 г.

Наибольшее итоговое значения индекса раскрытия информации продемонстрировали компании Газпром (52), Норникель (51) и Мегафон (51).

Среднее значение совокупного индекса раскрытия информации составило 40,5 балла. Таким образом, большинство компаний– участников исследования продемонстрировали достаточно высокое значение индекса раскрытия информации об интеллектуальном капитале.

Среднее значение индекса в расчете на один признак составило 1,39 для человеческого капитала, 1,17 для организационного капитала и 1,38 для клиентского капитала. Таким образом, можно сделать вывод о том, что слабее всего представлен в открытой отчетности организационный (структурный капитал), в то время как человеческий и клиентский капитал представлены примерно одинаково.

Задачей дальнейших исследований является расширение базы исследуемых компаний для расчета индекса раскрытия информации, построение бинарной модели связи значений индекса с размером интеллектуального капитала, подбор весов для различных видов капитала для улучшения объясняющей силы модели. Возможно также построение регрессионной модели зависимости коэффициента Тобина от финансовых показателей компаний. Кроме того, запланировано расширение списка гипотез о связи различных признаков компаний со значением коэффициента Тобина и применение расширенного математического аппарата проверки гипотез.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Hsu, G. H. Y. Knowledge-based economy and competition policy: a development strategy concerning the liberalization and internationalization of Taiwanese business / G. H. Y. Hsu // Fair Trade Quarterly, – 2001. – 4 (9), – pp. 123-136

- Drucker, P. F. The arrival of a new organization / P. F. Drucker, // Harvard Business Review, – 1988, – 66 (1), – 45-53.

- Первакова Е. Е. Корпоративная культура как фактор инновационной активности компаний: монография / Е. Е. Первакова. – Москва: МАКС Пресс, 2013. – 99, (1) с.

- Хвецкович Н.А. Концепции креативной энергии в теории интеллектуального капитала / Н.А. Хвецкович // Креативная экономика. – 2019. – Том 13. – № 7. – С. 1293–1312. – doi: 10.18334/ce.13.7.40841.

- Martins, M. Disclosure of information about intellectual capital: the case of Portugal / M. Martins, A. I. Morais, Isidro, et al. // The Knowledge Economy , 2016, 9(4), - pp. 1224-1245.

- Stewart T. But. Intellectual capital. A new wealth of organizations / T. Stewart. - New York: Currency Doubleday. – 1997.

- Edvinsson L. Accounting, empirical measurements and intellectual capital. - Reporting on intellectual capital for the expansion of research, development and innovation in SMEs: a report for the Commission of the High-level Expert Group on RICARDIS / L. Edvinsson. - Luxembourg: Office of Official Publications of the European Communities, 2006. -164 p.

- Колпакова О.Н. Интеллектуальный капитал: состав, структура и концептуальные основы управления / О.Н. Колпакова // Экономика. Статистика и Информатика. Вестник УМО. – 2011. – No – С. 74–80.

- Хмелева Г. А. Человеческий капитал как условие формирования инновационной экономики региона: монография / Г. А. Хмелева. – Самара: САГМУ, 2012. – 168 с.

- Люминита М.Г. Влияние интеллектуального капитала на результативность организации / Люминита Мария Гоган, Алин Артен, Иоана Сарка и др. // Социальные и поведенческие науки, – 2016, – Том 221, С. 194–202.

- Гэлбрейт Д.К. Новое индустриальное общество. Избранное / Д.К. Гэлбрейт. М.: Эксмо, – 2008, – 1200, 2 с.

- Эдвинссон Л. Интеллектуальный капитал. Определение истинной стоимости компании / Л. Эдвинссон, М. Мэлоун // Новая постиндустриальная волна на Западе. Антология / Под ред. В.Л. Иноземцева. М.: Academia, – 1999, С. 429–447.

- Ayman Rahim Abdulaali. The influence of intellectual capital on business organization / Ayman Rahim Abdulaali // Academy of Accounting and Financial Studies Journal, - 2018, - Volume: 22, - 6 p.

- Afroz, L. The impact of intellectual capital on financial results: data from the textile sector of Bangladesh / L. Afroz, Rana, M. Hoque // Accounting & Organizational Change, – 2018, – 14 (4), – Pp. 429-454.

- Agostini, L. Does intellectual capital make it possible to increase the efficiency of innovation? Quantitative analysis in the context of SMEs / L. Agostini, A. Nosella, R. Filippini, // Journal of Intellectual Capital, – 2017, – 18 (2), – pp. 400-418.

- Kazaryan M. Influence of corporate culture on the efficiency of innovation in Russian companies / M. Kazaryan, E. Novikova, E. Pervakova et al. // International Journal of Civil Engineering and Technology (IJCIET)-2018, issue 13, volume 9, pp. 27-37.

- Ivashkovskaya I. V. The Impact of CEO Human Capital and Board Human Capital on Corporate Performance in Emerging Markets: the Evidence from Russia / I. V. Ivashkovskaya, A. V. Lukyanov // EIASM 11th Annual Conference on Intellectual Capital: Measurement, Management and Disclosure, Athens, Greece, September 2015

- Устинова О. Е. Роль интеллектуального капитала в развитии экономики отрасли сферы услуг / О. Е. Устинова // Креативная экономика. – 2019. – Том 13. – № 6. – с. 1169–1184.

- Галезник И.А. Идентификация интеллектуального капитала в сетях неформальных отношений в организации: случай российской сервисной компании / И.А. Галезник, Н.Р. Кельчевская, И.С. Пелымская // Креативная экономика. – 2019. – Том 13. – № 6. – с. 1185–1204.

- Саяпина К.В. Роль интеллектуального капитала в формировании инновационного потенциала российской организации / К.В. Саяпина, О. Е. Устинова // Креативная экономика. – 2019. – Том 13. – № 4. – с. 743–760

- Хайрутдинов З.Р. Влияние интеллектуального (человеческого) капитала на увеличение объемов продаж – вклад менеджера по продажам / З.Р. Хайрутдинов // Креативная экономика. – 2019. – Том 13. – № 3. – с. 573–588.

- Bontis, N. Knowledge Toolset: An overview of the available tools for measuring and managing intangible resources / Bontis, N., Dragonneti, N. C., Jacobsen, K. et al. // European Management Journal. – 1999. – 17 (4), – Pp. 391-402.

- Chen, M. C. An empirical study of the relationship between intellectual capital and the market value of the company and its financial indicators / M. C. Chen, S. J. Cheng, Y. Hwang // Journal of Intellectual Capital, – 2005. – 6 (2), – pp. 159-176.

- Хвецкович Н.А. Сравнительный анализ методов оценки интеллектуального капитала на примере корпорации Lockheed Martin / Н.А. Хвецкович, В. В. Соколянский // Креативная экономика. – 2018. – Том 12. – № 3. – с. 385–396. – doi: 10.18334/ce.12.3.38979.

- Волков Д.Л. Оценивание интеллектуального капитала российских компаний / Д.Л. Волков, Т.А. Гаранина. Санкт–Петербургский гос. Университет, Научные доклады 2006.

- Аль–Д Хайдер Моххамед Хасин. Методики финансовой оценки интеллектуального капитала: российский и зарубежный опыт / Аль–Д Хайдер Моххамед Хасин // Вестник, ЮУрГу Серия Экономика и менеджент, – 2018, – Т. 12 (3), – c 39–48.

- Алимбаев А. А. Методы и анализ интеллектуальной оценки капитала / А. А. Алимбаев, З.А. Салжанова, Д.Н. Улыбышев и др. // European Journal of Natural History. – 2013. – №6 – С. 37–39.

- Байбурина Э.Р. Оценка интеллектуального капитала компаний развивающихся рынков капитала / Э.Р Байбурина // EIASM 9 й Междисциплинарный семинар Нематериальные активы, интеллектуальный капитал и экстра финансовая информация, Копенгаген, Дания, Сентябрь 2013, Италия, Март 2012 г. 2011 г.

- Sanchez S. Organizational culture and intellectual capital: a new model / Sandra Sanchez, Miguel Angel Ayuso Munoz, Tomas Lopez-Guzman // Journal of Intellectual Capital. – 2007, – 8 (3), – Pp. 409-430.

- Богатырев С. Оценка человеческого и интеллектуального капитала инновационных компаний / С. Богатырев // Журнал слияния и поглощения. – 2013, – 1, 26–32

- Клочкова Н.В. Особенности оценки интеллектуального капитала энергетических компаний / Н.В. Клочкова, Е. Е. Беляева // Весник ИГЭУ, – 2014, – 1, 45–51

- Yılmaz Akyüz, Methods for Measuring of Intellectual Capital: An Application of Ceramics Sector. Companies Listed in Borsa Istanbul (BIST) / Yılmaz Akyüz // International Journal of Business and Social Science. - 2013, - Vol. 4, - No. 11.

- Traynor, J. L. Corporate investment solutions, in the section "Modern developments in financial management" / Jack L. Traynor, F. Black. ; edited by Stuart K. Myers. New York: Praeger, 1976, pp. 310-327.

- DAMODARAN [Electronic resource]. – URL: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/home.htm (accessed: 23.07.2021).

- Tobin J. Liquidity preference as risk behavior, A Review of Economic research. / James Tobin // The Coles Foundation for Research in Economics at Yale University. – 1958, – №67.

- Килин П. М. Статистические методы обработки данных: учебное пособие / П. М. Килин, Н. И. Чекмарева. — Тюмень: ТюмГНГУ, – 2013. — 128 с.

- Байбурина Э.Р. Раскрытие информации об интеллектуальном капитале и его влиянии на стоимость компаний на развивающихся рынках капитала / Э.Р. Байбурина // Журнал "Корпоративные Финансы". – 2012, – No4(24) – 113 с.

Список литературы на английском языке / References in English

- Hsu, G. H. Y. Knowledge-based economy and competition policy: a development strategy concerning the liberalization and internationalization of Taiwanese business / G. H. Y. Hsu // Fair Trade Quarterly, – 2001. – 4 (9), – pp. 123-136

- Drucker, P. F. The arrival of a new organization / P. F. Drucker, // Harvard Business Review, – 1988, – 66 (1), – 45-53.

- Pervakova E. E. Korporativnaja kul'tura kak faktor innovacionnojj aktivnosti kompanijj: monografija [Corporate culture as a factor of innovative activity of companies: a monograph] / E. E. Pervakova. - Moscow: MAKS Press, 2013. - 99, (1) p. [in Russian]

- Khvetskovich N. A. Koncepcii kreativnoj jenergii v teorii intellektual'nogo kapitala [Concepts of creative energy in the theory of intellectual capital] / N. A. Khvetskovich // Kreativnaja ehkonomika [Creative Economy]. - 2019. - Volume 13. - No. 7. - pp. 1293-1312 – - DOI: 10.18334/ce.13.7.40841 [in Russian]

- Martins, M. Disclosure of information about intellectual capital: the case of Portugal / M. Martins, A. I. Morais, Isidro, et al. // The Knowledge Economy , 2016, 9(4), - pp. 1224-1245.

- Stewart T. But. Intellectual capital. A new wealth of organizations / T. Stewart. - New York: Currency Doubleday. – 1997.

- Edvinsson L. Accounting, empirical measurements and intellectual capital. - Reporting on intellectual capital for the expansion of research, development and innovation in SMEs: a report for the Commission of the High-level Expert Group on RICARDIS / L. Edvinsson. - Luxembourg: Office of Official Publications of the European Communities, 2006. -164 p.

- Kolpakova O. N. Intellektual'nyjj kapital: sostav, struktura i konceptual'nye osnovy upravlenija [Intellectual capital: composition, structure and conceptual framework of management] / O. N. Kolpakova // Ehkonomika. Statistika i Informatika. Vestnik UMO [Economy. Statistics and Computer Science. Bulletin of the UMO]. - 2011. - No. 1 – - pp. 74-80 [in Russian]

- Khmeleva G. A. Chelovecheskijj kapital kak uslovie formirovanija innovacionnojj ehkonomiki regiona: monografija [Human capital as a condition for the formation of the innovative economy of the region: a monograph] / G. A. Khmeleva. - Samara: Samara Academy of State and Municipal Management, 2012. - 168 p. [in Russian]

- Luminita M.G. Vlijanie intellektual'nogo kapitala na rezul'tativnost' organizacii [The influence of intellectual capital on the effectiveness of the organization] / Luminita Maria Gogan, Alin Arten, Ioana Sarka et al. // Social'nye i povedencheskie nauki [Social and Behavioral Sciences, - 2016, - Volume 221, pp. 194-202 [in Russian]

- Galbraith J. K. Novoe industrial'noe obshhestvo [The new industrial Society. Selected Works] / J. K. Galbraith. Moscow: Eksmo, - 2008, - 1200, 2 p. [in Russian]

- Edvinsson L. Intellektual'nyjj kapital. Opredelenie istinnojj stoimosti kompanii [Intellectual capital. Determining the true value of the company] / L. Edvinsson, M. Malone // Novaja postindustrial'naja volna na Zapade. Antologija [New post-industrial wave in the West. Anthology] / Edited by V. L. Inozemtseva. Moscow: Academia – 1999, pp. 429-447 [in Russian]

- Ayman Rahim Abdulaali. The influence of intellectual capital on business organization / Ayman Rahim Abdulaali // Academy of Accounting and Financial Studies Journal, - 2018, - Volume: 22, - 6 p.

- Afroz, L. The impact of intellectual capital on financial results: data from the textile sector of Bangladesh / L. Afroz, Rana, M. Hoque // Accounting & Organizational Change, – 2018, – 14 (4), – Pp. 429-454.

- Agostini, L. Does intellectual capital make it possible to increase the efficiency of innovation? Quantitative analysis in the context of SMEs / L. Agostini, A. Nosella, R. Filippini, // Journal of Intellectual Capital, – 2017, – 18 (2), – pp. 400-418.

- Kazaryan M. Influence of corporate culture on the efficiency of innovation in Russian companies / M. Kazaryan, E. Novikova, E. Pervakova et al. // International Journal of Civil Engineering and Technology (IJCIET)-2018, issue 13, volume 9, pp. 27-37.

- Ivashkovskaya I. V. The Impact of CEO Human Capital and Board Human Capital on Corporate Performance in Emerging Markets: the Evidence from Russia / I. V. Ivashkovskaya, A. V. Lukyanov // EIASM 11th Annual Conference on Intellectual Capital: Measurement, Management and Disclosure, Athens, Greece, September 2015

- Ustinova O. E. Rol' intellektual'nogo kapitala v razvitii ehkonomiki otrasli sfery uslug [The role of intellectual capital in the development of the economy of the service sector] / O. E. Ustinova // Kreativnaja jekonomika [Creative Economy]. - 2019. - Volume 13. - No. 6. - pp. 1169-1184 [in Russian]

- Galeznik I. A. Identifikacija intellektual'nogo kapitala v setjakh neformal'nykh otnoshenijj v organizacii: sluchajj rossijjskojj servisnojj kompanii [Identification of intellectual capital in networks of informal relations in the organization: the case of a Russian service company] / I. A. Galeznik, N. R. Kelchevskaya, I. S. Pelymskaya // Kreativnaja ehkonomika [Creative Economy]. - 2019. - Volume 13. - No. 6. - pp. 1185-1204 [in Russian]

- Sayapina K. V. Rol' intellektual'nogo kapitala v formirovanii innovacionnogo potenciala rossijjskojj organizacii [The role of intellectual capital in the formation of the innovative potential of the Russian organization] / K. V. Sayapina, E. Ustinova // Kreativnaya ekonomika [Creative Economy]. - 2019. - Volume 13. - No. 4. - pp. 743-760 [in Russian]

- Khairutdinov Z. R. Vlijanie intellektual'nogo (chelovecheskogo) kapitala na uvelichenie ob"emov prodazh – vklad menedzhera po prodazham [The influence of intellectual (human) capital on increasing sales volumes-the contribution of a sales manager] / Z. R. Khairutdinova // Kreativnaja ehkonomika [Creative Economy]. - 2019. – Volume 13. - No. 3. - 573-588 [in Russian]

- Bontis, N. Knowledge Toolset: An overview of the available tools for measuring and managing intangible resources / Bontis, N., Dragonneti, N. C., Jacobsen, K. et al. // European Management Journal. – 1999. – 17 (4), – Pp. 391-402.

- Chen, M. C. An empirical study of the relationship between intellectual capital and the market value of the company and its financial indicators / M. C. Chen, S. J. Cheng, Y. Hwang // Journal of Intellectual Capital, – 2005. – 6 (2), – pp. 159-176.

- Khvetskovich N. A. Sravnitel'nyjj analiz metodov ocenki intellektual'nogo kapitala na primere korporacii Lockheed Martin [Comparative analysis of methods for assessing intellectual capital on the example of Lockheed Martin Corporation] / N. A. Khvetskovich, V. V. Sokolyansky // Kreativnaya ekonomika [Creative Economy]. - 2018. - Volume 12. - No. 3. - 385-396 – DOI: 10.18334/ce.12.3.38979 [in Russian]

- Volkov D. L. Ocenivanie intellektual'nogo kapitala rossijjskikh kompanijj [Evaluation of the intellectual capital of Russian companies] / D. L. Volkov, T. A. Garanina, St. Petersburg State University. University, Scientific Reports 2006 [in Russian]

- Al-D Haider Mohamed Hasin. Metodiki finansovojj ocenki intellektual'nogo kapitala: rossijjskijj i zarubezhnyjj opyt [Methods of financial assessment of intellectual capital: Russian and foreign experience / Al-D Haider Mohamed Hasin // Vestnik, JuUrGu Serija Ehkonomika i menedzhent [Bulletin of SUSU. Economics and Management Series], - 2018, - Vol. 12 (3), - pp. 39-48 [in Russian]

- Alimbayev A. A. Metody i analiz intellektual'noj ocenki kapitala [Intellectual Capital Evaluation Methods And Analysis] / A. A. Alimbaev, Z.A. Salzhanova, D.N. Ulybyshev et al. // European Journal of Natural History. - 2013. - No. 6- 37-39. [in Russian]

- Baiburina E. R. Ocenka intellektual'nogo kapitala kompanijj razvivajushhikhsja rynkov kapitala [Evaluation of the intellectual capital of companies of emerging capital markets] / E. R. Baiburina // EIASM 9th Interdisciplinary Seminar Intangible Assets, intellectual capital and Extra Financial information, Copenhagen, Denmark, September 2013, Italy, March 2012, 2011 [in Russian]

- Sanchez S. Organizational culture and intellectual capital: a new model / Sandra Sanchez, Miguel Angel Ayuso Munoz, Tomas Lopez-Guzman // Journal of Intellectual Capital. – 2007, – 8 (3), – Pp. 409-430.

- Bogatyrev S. Ocenka chelovecheskogo i intellektual'nogo kapitala innovacionnykh kompanijj [Evaluation of the human and intellectual capital of innovative companies] / S. Bogatyrev // Zhurnal slijanija i pogloshhenija [Journal of Mergers and Acquisitions]. – 2013, – 1, 26–32 [in Russian]

- Klochkova N. V. Osobennosti ocenki intellektual'nogo kapitala ehnergeticheskikh kompanijj [Features of the assessment of the intellectual capital of energy companies] / N. V. Klochkova, E. E. Belyaeva // Vestnik IGEU, - 2014, - 1, 45-51 [in Russian]

- Yılmaz Akyüz, Methods for Measuring of Intellectual Capital: An Application of Ceramics Sector. Companies Listed in Borsa Istanbul (BIST) / Yılmaz Akyüz // International Journal of Business and Social Science. - 2013, - Vol. 4, - No. 11.

- Traynor, J. L. Corporate investment solutions, in the section "Modern developments in financial management" / Jack L. Traynor, F. Black. ; edited by Stuart K. Myers. New York: Praeger, 1976, pp. 310-327.

- DAMODARAN [Electronic resource]. – URL: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/home.htm (accessed: 23.07.2021).

- Tobin J. Liquidity preference as risk behavior, A Review of Economic research. / James Tobin // The Coles Foundation for Research in Economics at Yale University. – 1958, – №67.

- Kilin P. M. Statisticheskie metody obrabotki dannykh: uchebnoe posobie [Statistical methods of data processing: a textbook] / P. M. Kilin, N. I. Chekmareva - Tyumen: TSOGU, - 2013. - 128 p. [in Russian]

- Baiburina E. R. Raskrytie informacii ob intellektual'nom kapitale i ego vlijanii na stoimost' kompanijj na razvivajushhikhsja rynkakh kapitala [Disclosure of information about intellectual capital and its impact on the value of companies in emerging capital markets] / E. R. Baiburina // Zhurnal "Korporativnye Finansy" [Journal of Corporate Finance Research]. – 2012, – No4(24) – 113 p. [in Russian]