ASSESSMENT OF THE FEASIBILITY OF PROJECTS FOR INDUSTRIAL STRUCTURES

Алексанов Д.С.1, Яшкова Е.А.2

1Доцент, Кандидат экономических наук, 2Доцент, Российский государственный аграрный университет – МСХА имени К.А. Тимирязева

ОЦЕНКА РЕАЛИЗУЕМОСТИ ПРОЕКТОВ ДЛЯ ОТРАСЛЕВЫХ СТРУКТУР

Аннотация

В статье рассмотрены вопросы обеспечения заинтересованности и готовности к участию в реализации проектов подразделений вертикально интегрированных структур. Предложены необходимые дополнения к официально действующим российским методическим рекомендациям по оценке эффективности инвестиционных проектов, одним из недостатков которых является игнорирование интересов и финансовых возможностей отдельных хозяйствующих субъектов, входящих в состав агрохолдингов, финансово-промышленных групп и других объединений предприятий, относящихся к вертикально-интегрированным структурам.

Ключевые слова: эффективность, реализуемость, холдинги.

Aleksanov D.S.1, Yashkova E.A.2

1Associate Professor, PhD in Economics, 2Associate Professor, Russian State Agrarian University – Moscow Timiryazev Agricultural Academy

ASSESSMENT OF THE FEASIBILITY OF PROJECTS FOR INDUSTRIAL STRUCTURES

Abstract

The article is devoted to the problems of interest and readiness provision in participation in the execution of projects of vertically-integrated systems units. The authors suggested additions to officially acting Russian methodical recommendations to evaluate the effectiveness of investment projects, one of the shortcomings of which are ignoring of interests and financial possibilities of certain economic entities being part of agro holdings, financial industrial groups and other association of enterprises of vertically-integrated systems.

Keywords: efficiency, feasibility, holdings.

В официальных Методических рекомендациях по оценке эффективности инвестиционных проектов введено понятие «структур более высокого уровня» (СБВУ), к числу которых отнесены отраслевые структуры (например, холдинги) и регионы. Отмечается необходимость оценки не только коммерческой и бюджетной эффективности проектов, но и общественной (для национальной экономики), региональной и отраслевой эффективности. Правила расчёта этих показателей эффективности подробно рассматриваются (см. например [2, с. 39-43, 53-55, 143-145], [3, с. 91-92, 550-554]. Однако реализуемость проектов с позиции СБВУ не обсуждается.

Действительно, говорить о рисках нарушения условий финансовой реализуемости проектов с позиций экономики России, таких регионов как Краснодарский край или Московская область, а также с позиций таких отраслевых структур как Газпром, бессмысленно. Вряд ли найдутся такие инвестиционные проекты, реализация которых способна опустить накопленное сальдо подобных СБВУ до нуля.

Основной критерий финансовой реализуемости (неотрицательность минимума накопленного сальдо), а также дополнительные оценки (например, коэффициент покрытия ссудной задолженности) являются удобными и надёжными инструментами проверки осуществимости проектов для отдельных хозяйствующих субъектов, возможности которых ограничены. В этом отношении практически любые СБВУ значительно превосходят отдельные предприятия по своей способность реализовать тот или иной проект. Иными словами, проблема эффективности проектов примерно одинаково остра как для СБВУ, так и для их подразделений. Но то, что является сложной или даже неразрешимой проблемой для отдельного субъекта, для большинства СБВУ не представляет сложности – средства в необходимом объёме или уже есть, или их можно получить в кредит как солидному заёмщику с обеспеченным залогом. В то же время считать любые проекты безусловно реализуемыми для СБВУ также не следует.

На наш взгляд, условием реализуемости в данном случае следует считать заинтересованность всех хозяйствующих субъектов, входящих в СБВУ, а также наличие у них ресурсов, достаточных для достижения целей. Это условие можно выразить следующими формулами:

NPV i ≥ 0; min НС i > 0 для всех i (i = 1 … n),

где n – число участников

В частности для отраслевых структур недостаточно расчёта показателей эффективности проектов на основе потоков входящих ресурсов и исходящих результатов по холдингу в целом. Желательно, чтобы хозяйствующий субъект в составе холдинга видел выгодность участия в проекте именно для себя. Одновременно необходима проверка финансовой реализуемости такого участия. При этом учитываются все входящие и все исходящие потоки именно в реальных для данного подразделения ценах.

Аналогичные правила важно применять и при оценке региональной эффективности проектов. Если кто-то из конкретных потенциальных участников проекта не заинтересован в его реализации, то экономика региона вряд ли получит ожидаемый результат, если не будут приняты соответствующие меры: каждый из участников должен быть заинтересован и у каждого должно быть достаточно средств для реализации своего участия в общем проекте;

NPV участия в проекте k-го участника > 0; min НС k > 0 для всех k.

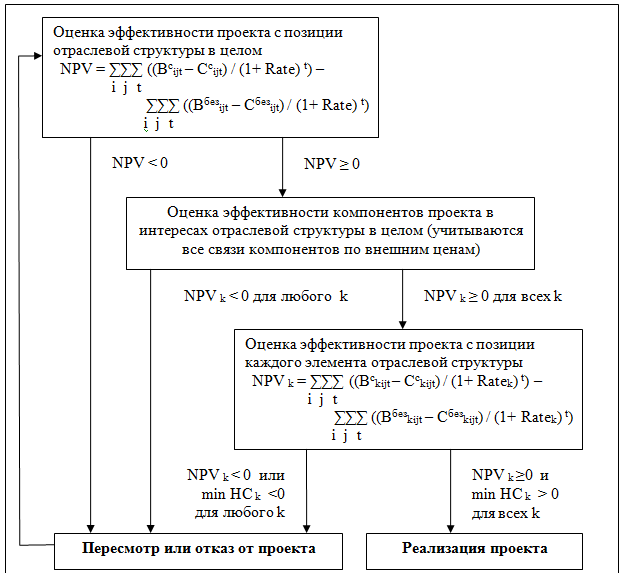

В ранее опубликованной статье [6] данный вопрос рассмотрен достаточно подробно, но здесь уместно обратить внимание на различия в оценке эффективности проектов для отраслевой структуры и для входящих в неё хозяйствующих субъектов (рис. 1).

Для оценки проекта с позиции отраслевой структуры в целом достаточно учесть все входные денежные потоки из внешней среды и все выходные из холдинга во внешнюю среду. Внутренние потоки не рассматриваются. Используются цены, по которым товары и услуги продаются или приобретаются во внешней среде, как это описано в [1, 2].

Если же необходимо оценить эффективность инвестирования средств в какой-либо конкретный компонент проекта с позиции отраслевой структуры в целом, то используются сведения о всех потоках, соединяющих этот компонент с внешней средой и с другими компонентами с учётом цен внешней среды, а не внутренних цен.

В то же время, для обеспечения реализуемости проекта необходима согласованность действий всех элементов отраслевой структуры, т.е. каждое подразделение должно видеть свою выгоду (NPVk ≥ 0) и располагать необходимыми ресурсами (min НС k > 0). Если это не обеспечивается первоначальным планом, управляющая компания должна использовать все свои возможности для формирования таких условий. Субсидирование тех или иных расходов подразделений, закупка оборудования или финансирование строительно-монтажных работ за счёт ресурсов холдинга – являются теми инструментами, которые способны обеспечить заинтересованность всех элементов отраслевой структуры в реализации инвестиционных проектов, выгодных структуре в целом.

К сожалению, инструктивные материалы финансирующих организаций по разработке бизнес-планов инвестиционных проектов (см. например, [4]) не содержат требований оценки заинтересованности партнёров и хозяйствующих субъектов, входящих в отраслевые структуры. Даже официальные методические рекомендации не являются обязательными к исполнению, поскольку для получения кредитов необходимо выполнение совершенно иных требований. В частности, сравнение ситуаций «с проектом» и «без проекта» при оценке проектов часто подменяется оценкой эффективности деятельности предприятия (потенциального заёмщика) в ситуации «с проектом». Финансовая реализуемость проекта при этом оценивается корректно на основе денежного потока «чистые выгоды» или «сальдо от инвестиционной, производственно-сбытовой и финансовой деятельности», но эффект от реализации проекта для его инициатора не оценивается, поскольку не рассчитываются приросты чистых выгод, вызванные реализацией проекта.

Следует отметить, что по тем же самым причинам не вполне корректно оцениваются и риски проекта. В частности, если параметры, относящиеся к деятельности заёмщика в ситуации «без проекта» улучшаются, то его заинтересованность в том же самом проекте снижается. Поскольку сокращается разница между чистыми выгодами, для которых инвестиционные затраты (т.е. проект) не нужны, и чистыми выгодами, ожидаемыми в ситуации «с проектом», значение NPV самого проекта для заёмщика может из положительного стать отрицательным.

Создаёт ли это риск для кредитора и других партнёров предприятия-заёмщика, в значительной степени зависит от юридического оформления контрактов. Если заёмщик должен выполнять принятые на себя обязательства в любом случае, то этот вид рисков относится только к нему. Возможность выполнять свои обязательства изменится, если изменятся параметры ситуации «с проектом». Это вопрос финансовой реализуемости. Но при улучшении ситуации «без проекта» инициатор (заёмщик) может реализовать проект с ущербом для себя.

К сожалению, ни инструктивные материалы финансирующих организаций, ни официальные методические рекомендации не содержат требований анализа рисков, связанных с тем, что при изменении параметров, реакция участников проекта на эти изменения может быть разной. Например, удорожание оборудования является риском для его покупателя, положительным моментом для его продавца и безразличным для других участников того же проекта. Стандартные рекомендации по анализу чувствительности проекта (например, [2, c. 71-88]) концентрируют внимание только на влиянии изменений на значение NPV основного участника проекта. В то же время некоторые изменения значительно сильнее отражаются на показателях финансовой реализуемости, а также на отношении к проекту партнёров инициатора, в том числе в рамках СБВУ.

Рис. 1 – Схема принятия решений о реализации проекта отраслевой структурой

Ещё сложнее обстоит дело с оценкой региональной и общественной эффективности проектов. Финансирующие органы, к сожалению, не интересуются этими вопросами. В лучшем случае необходимой признаётся оценка бюджетной эффективности [5], которая часто входит в противоречие с оценками проектов с позиции национальной и/или региональной экономики. В результате вполне возможны ситуации, когда бюджетные ресурсы страны или региона будут направлены на реализацию проектов, приносящих не пользу, а ущерб интересам экономики.

При этом вопросы реализуемости проектов с позиции СБВУ также игнорируются. Предложенная схема, относящаяся к вертикально интегрированным структурам, характерным для АПК, позволяет контролировать как заинтересованность хозяйствующих субъектов, входящих в финансово-промышленные группы или агрохолдинги, так и наличие у них необходимых средств для успешного участия в проектах, выгодных отраслевой структуре в целом.

Литература

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: Косов В.В., Лившиц В.Н., Шахназаров А.Г. – М.: ОАО «НПО «Изд-во «Экономика», 2000. 421 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов [Электронный ресурс]: третья ред., испр. и доп. – М., 2008. URL: http://www.isa.ru/images/Documents/metod.zip

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: теория и практика. Учебное пособие. – 5-е изд. перераб. и доп. – М.: Поли Принт Сервис, 2015. – 1300 с.

- Россельхозбанк – Бизнес-план. Приложение 3 к Инструкции № 2-И «О порядке предоставления и учета долгосрочных (среднесрочных) кредитов в ОАО «Россельхозбанк», утвержденной решением Правления ОАО «Россельхозбанк» (протокол № 69 от 10.08.2007)

- http://investrb.com/normativniedokumenti.php. Приложение № 3 к приказу от 9 февраля 2011 года № 20 «Об утверждении формы инвестиционной заявки, структуры технико-экономического обоснования и формы бизнес-плана инвестиционного проекта, представляемого заявителями в Министерство экономического развития Республики Башкортостан».

- Алексанов Д.С., Порфирьев Е.И., Яшкова Е.А. Оценка рисков общественной эффективности и реализуемости инвестиционных проектов. Сборник научных статей. 22 мая 2015 г., РАНХ и ГС (МИГСУ). М.: Спецкнига, 2015

References

- Мethodical recommendations on assessment of efficiency of investment projects (Second edition)/ M. Ekon.of the RF, M. Fin. of the RF, SC for constr., architect. and hous.policy; the leaders of the group of authors: Kosov V. V., Livshits V. N., Shakhnazarov A. G. – M.: OAO "NPO "Publishing house "Economy"", 2000. 421 p.

- Мethodical recommendations on assessment of efficiency of investment projects [Electronic resource]: third edition, rev. and enl. – М., 2008. URL: http://www.isa.ru/images/Documents/metod.zip

- Vilensky P. L., Livshits V. N., Smolyak S. A. Assessment of efficiency of investment projects: theory and practice. Textbook. – 5th ed. rev. and extra – M.: Poly Print Service, 2015. – 1300 s.

- Russian agricultural Bank – Business plan. Annex 3 to the Instruction No. 2I "On the procedure of granting and accounting for long-term (medium-term) loans to OAO "Russian agricultural Bank", approved by the decision of the Board of OAO "Russian agricultural Bank" (the protocol № 69 dated 10.08.2007).

- http://investrb.com/normativniedokumenti.php. Annex № 3 to order of February 9, 2011 № 20 "On approval of the investment application form, the structure of the feasibility study and the form of the business plan of the investment project submitted by applicants to the Ministry of economic development of the Republic of Bashkortostan".

- Alexanov D. S., Porfirev E. I., Yashkova E.A. Risk assessment public the effectiveness and feasibility of investment projects. Collection of scientific articles. On may 22, 2015, RANX and GS (MIGSU). M.: Spetskniga, 2015.