CONCEPT OF INVESTMENT ASSET ACCORDING TO RUSSIAN AND INTERNATIONAL STANDARDS

Худякова А.С.1 , Зеленевская А.Д.2

1Кандидат экономических наук, доцент кафедры учета, анализа и аудита, 2Студент, Волгоградский государственный университет

ПОНЯТИЕ ИНВЕСТИЦИОННЫХ АКТИВОВ РОССИЙСКИЕ И МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

Аннотация

Проведена сравнительная характеристика понятий инвестиционный актив и инвестиционное имущество в соответствии с российскими и международными стандартами бухгалтерского учета. Авторами даны рекомендации по унификации стандартов по учету инвестиций, с целью более точной их классификации и оценки.

Ключевые слова: актив, инвестиционный актив, инвестиционное имущество.

Khudyakova A.S.1 , Zelenevskaya A.D.2

1PhD in Economics, associate professor of department of analysis, accounting and audit, 2Student, Volgograd State University

CONCEPT OF INVESTMENT ASSET ACCORDING TO RUSSIAN AND INTERNATIONAL STANDARDS

Abstract

Investment asset was compared with investment property in accordance with Russian and international standards of accounting. Authors gave recommendation how to unify standards accounting investments so that these two concepts could be classified and valued more exactly.

Keywords: asset, investment asset, investment property.

Инвестиции как доходное вложение денежных средств необходимы любому экономическому субъекту, функционирующему на микроуровне. Любое предприятие может использовать инвестиции для приобретения или строительства внеоборотных активов, что должно быть определенным образом отражено в финансовой отчетности. Современная тенденция к экономической интеграции, связанная с притоком иностранного капитала в форме инвестиций, требует унификации бухгалтерского учета в данной области. Таким образом, целесообразно сказать о необходимости ориентации отечественной системы финансового учета на международную, что и подтвердило законодательное требование обязательного использования МСФО в РФ.

Несмотря на формальное сближение РСБУ к МСФО, такая категория как «инвестиционный актив», которая в российском бухгалтерском учете отражает понятие инвестиции, в международных стандартах имеет иную трактовку, а также по-разному отражается в учете. То есть необходимо произвести ряд законодательных мер, способствующих адаптации российских стандартов финансовой отчетности к международным.

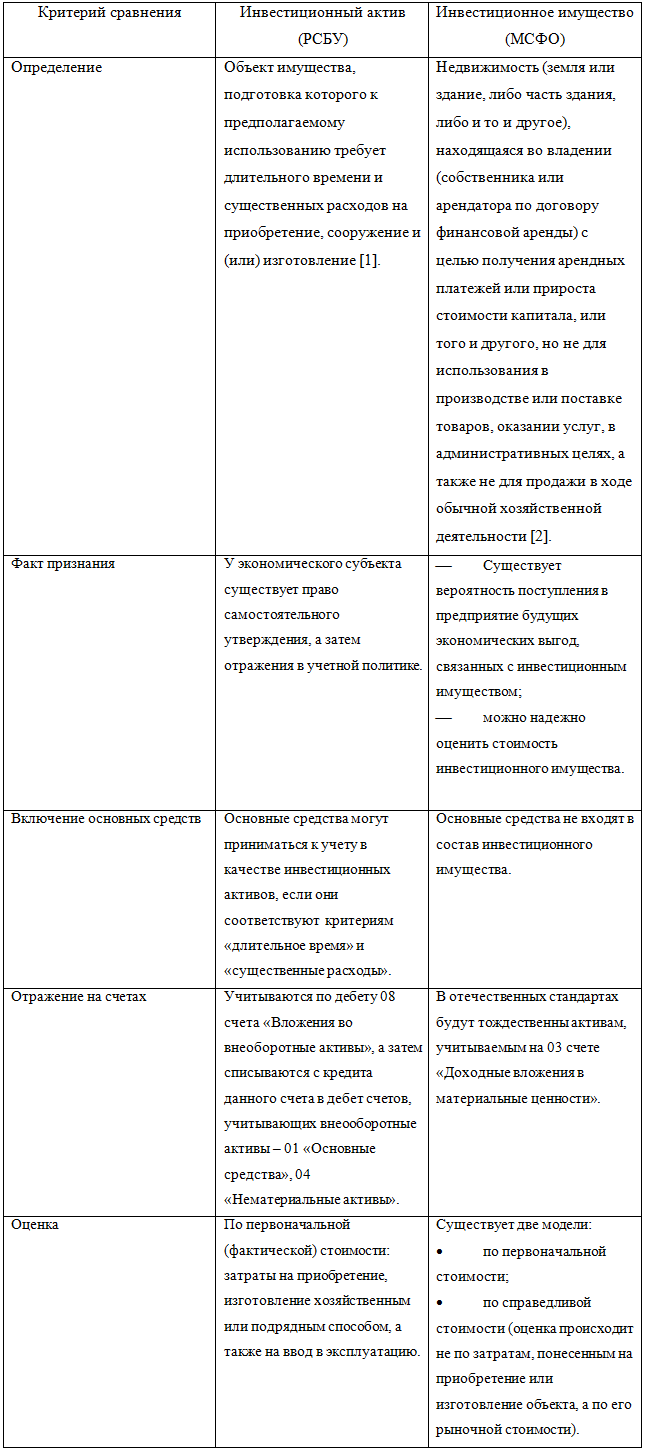

Для начала отметим, что в МСФО понятие инвестиционный актив отсутствует. Обратим внимание на такое понятие как инвестиционное имущество, используемое в международной практике, и сравним его с понятием инвестиционных активов на основе данных ПБУ 15/2008 «Учет расходов по займам и кредитам» и МСФО 40«Инвестиционное имущество» (таб. 1).

Таблица 1 – Инвестиционный актив и инвестиционное имущество в РСБУ и МСФО

Так, проделанный сравнительный анализ указывает на различие сущности понятий «инвестиционные активы» и «инвестиционное имущество», хотя, на наш взгляд, это различие объясняется неполнотой определения «инвестиционный актив», которое указано в ПБУ 15/2008. Так, в финансовом учете считается, что актив – это любой ресурс, способный создать в будущем приток денежных средств [3]. То есть, определение инвестиционного актива, указанное в ПБУ, имеет ряд недостатков. Во-первых, не указано, что данное имущество способно приносить доход его владельцам. А во-вторых, к активам, приносящим доход, можно отнести не только объект имущества, но и комплекс имущественных прав. Например, проект ПБУ «Учет аренды», разработанный Министерством финансов РФ, относит «право аренды» к активам [4].

Мы считаем, что одной из мер унификации российских стандартов финансовой отчетности в области инвестиционной деятельности в соответствии с МСФО могут быть обновление, уточнение и усовершенствование уже существующих нормативно-правовых актов в данной области. В результате будет существовать две категории – «инвестиционный актив» (в РСБУ) и «инвестиционное имущество» (в МСФО), которые по своей сущности и трактовке будут тождественны между собой. Другие авторы предлагают более радикальные меры, связанные с созданием новых нормативно-правовых актов или принятием принципиально новых норм в уже существующих стандартах. К ним относят [5]:

- разработку и утверждение федерального стандарта, регулирующего учет инвестиционных активов и инвестиционной деятельности в целом;

- внесение изменений и дополнений в план счетов бухгалтерского учета и инструкцию по его применению.

В заключении скажем, что одной из приоритетных задач российского законодателя в области бухгалтерского учета является сближение РСБУ с МСФО в сфере инвестиционной деятельности ввиду существования различий в трактовке основных категорий. Сложность состоит в том, что необходимо выбрать рациональные меры, способствующие данному процессу, что позволит в короткие сроки и наиболее эффективно завершить процесс стандартизации российских стандартов финансовой отчетности. В итоге понятие «инвестиционный актив» будет согласовано с понятием «инвестиционное имущество».

Литература

- Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008): приказ Минфина России от 06.10.2008 № 107н.

- Международный стандарт финансовой отчетности МСФО (IAS) 40 «Инвестиционное имущество»: приказ Минфина РФ от 25.11.2011г. № 160н. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182454

- Асват Дамодаран Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: Альпина Бизнес Букс, 2004. С. 36.

- Проект Положения по бухгалтерскому учету «Учет аренды» // Министерство финансов Российской Федерации. URL: http://www.minfin.ru/common/UPLOAD/library/2011/06/PBU_Arenda.pdf

- Попов А. Ю. Особенности нормативно-правого регулирования бухгалтерского учета инвестиционной деятельности в форме капитальных вложений // Проблемы. Мнения. Решения. – 2013. - № 26. – С. 50—60.

- Мялкина А. Ф., Турбина Н.М. Международные и российские аспекты учета инвестиционного имущества // Социально-экономические явления и процессы. – 2014. - № 10. – С. 80-86.

References

- Ob utverzhdenii Polozhenija po buhgalterskomu uchetu «Uchet rashodov po zajmam i kreditam» (PBU 15/2008): prikaz Minfina Rossii ot 06.10.2008 № 107n.

- Mezhdunarodnyj standart finansovoj otchetnosti MSFO (IAS) 40 «Investicionnoe imushhestvo»: prikaz Minfina RF ot 25.11.2011g. № 160n. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182454

- Asvat Damodaran Investicionnaja ocenka. Instrumenty i metody ocenki ljubyh aktivov. M.: Al'pina Biznes Buks, 2004. S. 36.

- Proekt Polozhenija po buhgalterskomu uchetu «Uchet arendy» // Ministerstvo finansov Rossijskoj Federacii. URL: http://www.minfin.ru/common/UPLOAD/library/2011/06/PBU_Arenda.pdf

- Popov A. Ju. Osobennosti normativno-pravogo regulirovanija buhgalterskogo ucheta investicionnoj dejatel'nosti v forme kapital'nyh vlozhenij // Problemy. Mnenija. Reshenija. – 2013. - № 26. – S. 50—60.

- Mjalkina A. F., Turbina N.M. Mezhdunarodnye i rossijskie aspekty ucheta investicionnogo imushhestva // Social'no-jekonomicheskie javlenija i processy. – 2014. - № 10. – S. 80-86.