METHODOLOGICAL ASPECTS OF FINANCIAL RISK MANAGEMENT IN THE CURRENT CONDITIONS

METHODOLOGICAL ASPECTS OF FINANCIAL RISK MANAGEMENT IN THE CURRENT CONDITIONS

Abstract

The relevance of the research topic lies in the current state and prospects for the development of the voluntary financial risk insurance market in the Russian Federation, as risk management evolves as the role of specialists in this field expands to cope with increasingly complex risks, moving from an operational approach to a more strategic one. The use of practical risk-oriented tools to improve the accuracy of financial risk evaluation and the integration of artificial intelligence capabilities into risk analysis processes to improve efficiency are becoming mandatory for risk managers as their authority expands and the volume of data at their disposal increases. This segment of the insurance market is one of the most significant, as the problems and prospects for the development of voluntary financial risk insurance in Russia directly affect the financial business.

1. Введение

Вопросы развития рынка добровольного страхования финансовых рисков являются важными как для граждан, предпринимателей, кредиторов, так и для государства в целом.

Степень разработанности проблемы. Системный подход для понимания ключевых индикаторов страхования финансовых рисков для устойчивости экономического развития экономики необходим с учетом исторических и ситуативных реалий, которые аргументировали Л.А. Орланюк-Малицкая, Т.А. Федорова, И.П. Хоминич, И.В. Пещанская, А.П. Архипов, М.Г. Жигас, А.А. Цыганов, Н.В. Кириллова, Ю.М. Махдиева, Т. Г. Гурнович, Л.К. Улыбина, О.А. Окорокова.

Существует большое разнообразие подходов к определению понятия «финансовый риск», что объясняется сложностью определения сфер финансовой деятельности.

В ходе исследования были использованы аналитические и статистические материалы, представленные Центральным банком России за период 2021–2024 гг., работа построена на применении методов анализа и синтеза информации, обобщения, а также систематизации полученной информации.

2. Обсуждение

Общей чертой финансовых рисков, которые проявляются в различных сегментах финансового рынка, является то, что они приводят к потере будущей пользы и не угрожают финансовому «статус-кво» предпринимателя, то есть финансовый риск рассматривается как вторичный. Если проанализировать существующие подходы к определению понятия финансового риска современными учеными, то можно выделить три основных.

Согласно первому подходу, финансовый риск определяется как событие, которое является неопределенным и таким, что в случае своего наступления осуществляет либо негативное, либо положительное влияние на финансовую деятельность.

Вторая группа исследователей рассматривает понятие финансового риска как деятельность, осуществляющую определенный субъект, в расчете на положительный результат.

Третий подход имеет наиболее численную группу последователей. В соответствии с данным подходом, финансовый риск рассматривается как вероятность ошибки или успеха того или иного выбора в ситуации, имеет несколько альтернатив. Согласно мнению сторонников данного подхода, финансовый риск может быть представлен как вероятность убытков, связанных с владением финансовым активам, а также с несовпадением активов и пассивов финансовых институтов.

Основным критерием распределения взглядов ученых, занимающихся изучением понятия финансового риска, является то, что как результат реализации риска они выделяют ущерб, упущенную выгоду или доход. Выделение такого возможного исхода риска, как доход, связано с тем, что понятие риска рассматривается не только как возможность наступления негативных событий, но и как возможность получения положительного влияния события на действительность (шанс).

Исследования сущности финансового риска не может быть полным без рассмотрения системы финансового риска, что включает в себя необходимые условия его существования и характерные особенности финансовых рисков (их природу). Финансовый риск не может существовать без реализации ряда условий. Рассмотрим необходимые условия его существования:

– лицо, принимающее решение — одно и тоже решение может разными людьми характеризоваться разным уровнем риска;

– необходимость принятия решения, связанного с реализацией финансовой деятельности, характеризуется естественной неопределенностью; – риск перетекает во времени, при этом он может быть, как ограниченным (во время кредитования), так и неограниченным (при инвестировании в ценные бумаги);

– риск предполагает наличие определенного результата деятельности, который может быть положительным, отрицательным или нулевым.

Рисунок 1 - Основные признаки финансовых рисков

Примечание: по ист. [3]

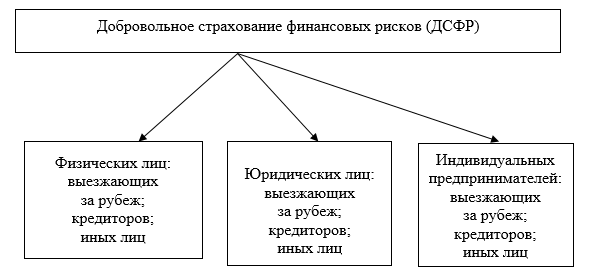

Добровольное страхование финансовых рисков представляет собой важный инструмент управления рисками, используемый физическими и юридическими лицами для защиты своих активов и доходов от непредвиденных обстоятельств.

Правовую основу данного вида страхования составляют несколько ключевых нормативных актов, действующих на территории Российской Федерации: Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон № 4015-1 «Об организации страхового дела в Российской Федерации» (рисунок 2)

Рисунок 2 - Многогранная структура страхование финансовых рисков

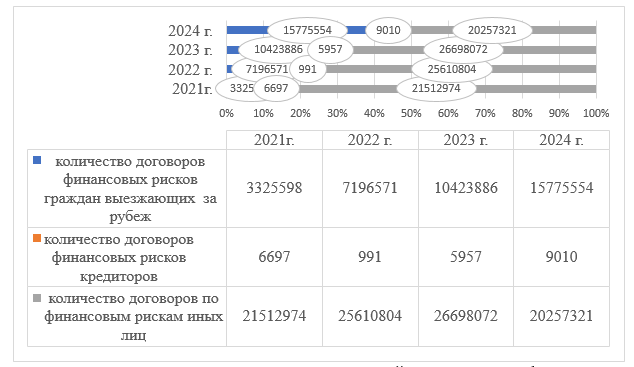

Рисунок 3 - Тенденции договорных отношений в страховании финансовых рисков России за 2021-2024 гг

Примечание: использованы данные ЦБ РФ за 2021-2024 гг., соответствующие критериям: (1) выборка включает всех страховщиков с долей рынка >1%, (2) период наблюдения ≥3 лет

Страхование финансовых рисков — это страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов (дополнительных расходов) лица, в пользу которого заключен договор страхования, вызванных такими событиями, как остановка или сокращение объема производства в результате оговоренных в договоре событий; банкротство; непредвиденные расходы; неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке; понесенные застрахованным лицом судебные расходы; иные события .

Страхование финансовых рисков по своей сути относится к страхованию ответственности, но довольно часто его условия включаются в страхование имущества .

В случае отнесения страхования финансовых рисков в страховании имущества страхователь имеет возможность страховать не только ущерб, нанесенный имуществу, что страхуется, но и неполученный (ожидаемая) прибыль.

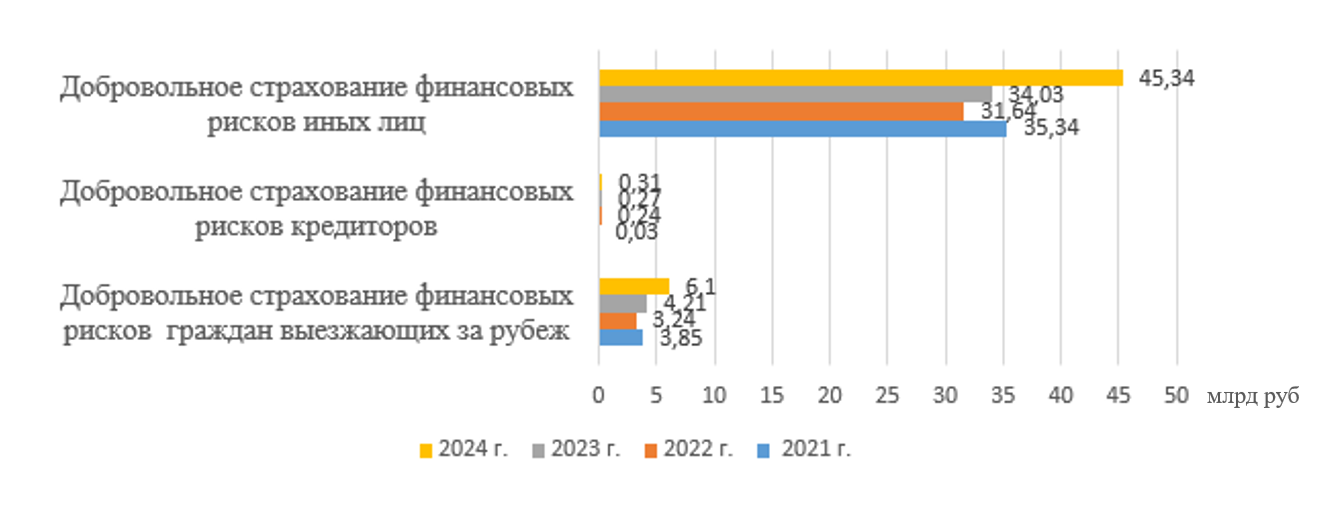

Оценка исследование структуры страховых премий по финансовым рискам в России (таблица 1, рисунок 2) позволяет сделать следующие выводы относительно структуры страховых премий по финансовым рискам в России.

Таблица 1 - Исследование структуры страховых премий по финансовым рискам в России

Показатель | 2021 г., млрд руб. | 2022 г., млрд руб. | 2023 г., млрд руб. | 2024 г., млрд руб. |

Страховые премии добровольного страхования финансовых рисков, всего | 39,22 | 31,64 | 38,50 | 51,7 |

в том числе | ||||

страховые премии граждан, выезжающих за рубеж | 3,85 | 3,24 | 4,21 | 6,1 |

страховые премии финансовых рисков кредиторов | 0,03 | 0,24 | 0,27 | 0,31 |

страховые премии иных лиц | 35,34 | 28,16 | 34,03 | 45,3 |

Примечание: использованы данные ЦБ РФ за 2021-2024 гг., соответствующие критериям: (1) выборка включает всех страховщиков с долей рынка >1%, (2) период наблюдения ≥3 лет

Рисунок 4 - Тенденции структуры премий финансовых рисков в России

Страхование граждан, выезжающих за рубеж, демонстрирует стабильный рост объемов премий. В 2024 г. данный показатель достиг 6,1 млрд руб., увеличившись по сравнению с 2021 г. почти на 58%. Этот тренд отражает увеличение числа поездок россиян за границу, что требует соответствующей страховой защиты.

Премии по страхованию финансовых рисков кредиторов показывают значительный рост: с 0,03 млрд руб. в 2021 году до 0,31 млрд руб. в 2024 г. Увеличение более чем в десять раз за два года указывает на повышенный интерес участников рынка к защите от кредитных рисков, возможно, связанный с экономической нестабильностью.

По иным лицам, включающие другие категории страхователей, также демонстрируют колебание объемов премий снижение с 35,34 млрд руб. в 2021 г. до 28,16 млрд руб. в 2022 г., однако последующее повышение до 45, 3 млрд руб. в 2024 г. показывает тенденцию восстановления данного сегмента страхового сектора в целом.

Таким образом, несмотря на общее сокращение страховых премий в 2022 г., рынок страхования финансовых рисков постепенно восстановился, особенно заметно это в сегментах страхования граждан, выезжающих за рубеж, и страхования рисков кредиторов.

Страхование иных лиц финансовых рисков представляет собой передачу части ответственности по этим рискам на согласованных условиях другим страховщикам (перестраховщикам). Это делается с целью создания сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Передача происходит вместе с частью страховой премии, соответствующей доле обязательств перед страхователями. Также страхование иных лиц финансовых рисков подразумевает солидарное обязательство с несколькими содолжниками. Страхователи могут отвечать перед страхователем и в долях, если договором специально установлена их долевая, а не солидарная ответственность. Начало действия договора страхования определяется моментом уплаты страховой премии или первого ее взноса. Страхование финансовых рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов лица, вызванные определенными событиями, такими как остановка или сокращение объема производства, банкротство, непредвиденные расходы, неисполнение договорных обязательств контрагентом и др.

Страхование иных лиц финансовых рисков относится к форме страховой защиты, основанной на договоренности между группой физических или юридических лиц о возмещении возможных убытков за счет средств страхового фонда, сформированного из взносов участников. Каждый участник одновременно выступает и в роли страхователя, и члена страхового общества. Данный метод страхования является одним из трех основных способов создания страховых продуктов наряду с самострахованием и коммерческим страхованием. Особенностью этого вида страхования является то, что участники объединяют свои финансовые ресурсы для страхования своих же имущественных интересов путем распределения ущерба среди членов сообщества. Важным аспектом является то, что данный вид страхования может регулироваться отдельно от других видов страхования и иметь свои особенности в зависимости от законодательства страны.

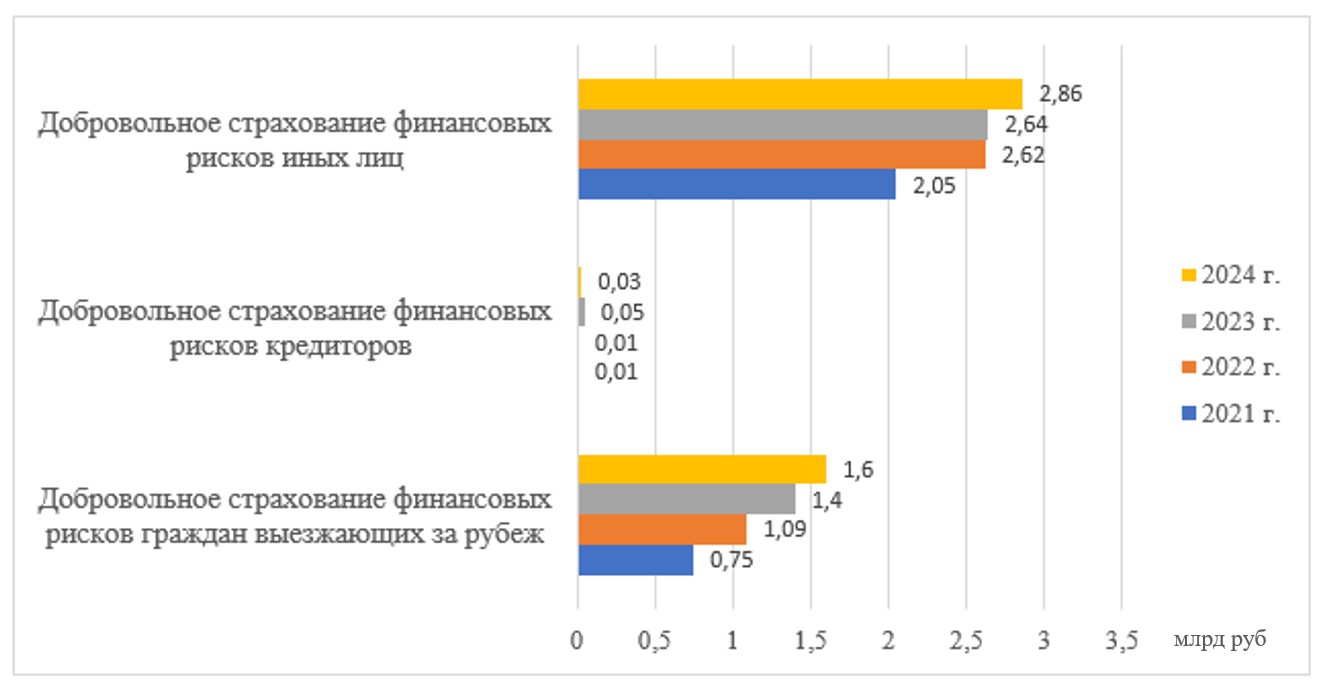

Таблица 2 - Исследование структуры страховых выплат по финансовым рискам в России

Показатель | 2021 г., млрд руб | 2022 г., млрд руб | 2023 г., млрд руб | 2024 г., млрд руб |

Страховые выплаты добровольного страхования финансовых рисков, всего | 2,81 | 3,72 | 4,09 | 4,81 |

в т. ч. | ||||

страховые выплаты граждан, выезжающих за рубеж | 0,75 | 1,09 | 1,40 | 1,6 |

страховые выплаты финансовых рисков кредиторов | 0,01 | 0,01 | 0,05 | 0,03 |

страховые выплаты иных лиц | 2,05 | 2,62 | 2,64 | 2,86 |

Примечание: использованы данные ЦБ РФ за 2021-2024 гг., соответствующие критериям: (1) выборка включает всех страховщиков с долей рынка >1%, (2) период наблюдения ≥3 лет

За рассматриваемый период наблюдается устойчивый рост общей суммы страховых выплат по добровольному страхованию финансовых рисков с 2021 г. она увеличилась с 2,81 до 4,81 млрд руб. в 2024 г. (таблица 3, рисунок 3). Это свидетельствует о повышении активности на рынке страхования финансовых рисков в России. По динамике выплат гражданам, выезжающим за рубеж, отмечается значительный прирост с 0,75 млрд руб. в 2021 г. до 1,60 млрд руб. в 2024 г. Этот рост может свидетельствовать о расширении географии поездок россиян и увеличении спроса на страхование при выездах за границу.

По финансовым рискам кредиторов выплаты увеличились незначительно с 0,01 млрд руб. в 2021 и 2022 годах до 0,03 млрд руб. в 2024 г. Тем не менее этот показатель отражает растущую значимость страхования финансовых рисков среди кредитных организаций.

Страховые выплаты по иным лицам демонстрирует стабильный рост с 2,05 млрд руб. в 2021 г. до 2,86 млрд руб. в 2024 г., указывая на увеличение интереса различных субъектов экономики к защите от финансовых рисков через механизмы страхования.

Таким образом, представленные данные подтверждают о росте страхового рынка в России, особенно в области защиты финансовых рисков граждан, выезжающих за рубеж и иных лиц.

Рисунок 5 - Тенденции структуры страховых возмещений по финансовым рискам в России

Таблица 3 - ТОП-5 рейтинга премий и выплат по страхованию финансовых рисков

Место, итоги 2024 г. | Страховая компания | Страховые премии, 2024 г. | Страховые выплаты, 2024 г. | ||

млн руб. | доля рынка, % | млн руб. | уровень выплат, % | ||

1 | АО АльфаСтрахование» | 11461,6 | 19,0 | 1 261,2 | 11,0 |

2 | АО «РНПК» | 8045, 2 | 13,3 | 952,5 | 12,3 |

3 | САО «ВСК» | 6134,7 | 10,2 | 277,3 | 4,5 |

4 | СПАО «Ингосстрах» | 5642,4 | 9,4 | 1 206,42 | 22,5 |

5 | ПАО «Группа Ренессанс Страхование» | 4364,1 | 7,2 | 344,2 | 7,9 |

Примечание: по ист. [8]

На основе представленных данных о страховых компаниях за 2024 г. (таблица 4) можно сделать вывод, что лидерство на рынке занимает АО «АльфаСтрахование» (первое место как по сумме полученных страховых премий (11,5 млрд руб.), так и по доле рынка (19,0 %). Оно значительно опережает других игроков, что свидетельствует о его сильной позиции в данном сегменте.

Крупнейшими компаниями, которые следуют за АО «АльфаСтрахованием», являются АО «РНПК» и «ВСК», имеющие премии в 8,0 млрд руб. и 6,1 млрд руб. соответственно. Это указывает на то, что рынок сосредоточен в ТОП-5 крупных компаний.

СПАО «Ингосстрах» имеет высокий уровень выплат 22,5%, что свидетельствует о его клиентоориентированной страховой политике. В то же время такие компании, как «ВСК», имеют заметно низкие уровни выплат (4,5%). Это объясняется специализацией компании на военных рисках, низкой частотой заявленных страховых случаев по финансовым рискам иных лиц до 967 ед., консервативной андеррайтинговой политикой.

САО «ВСК» придерживается строгого подхода к принятию рисков, выбирая наиболее надежные объекты страхования и устанавливая высокие требования к клиентам. Такая осторожность снижает частоту страховых случаев и, следовательно, уменьшает объем выплат. Количество заявленных страховых случаев по финансовым рискам третьих лиц составило 967 ед. в 2024 г. Это означает, что число обращений за выплатами крайне невелико, что способствует поддержанию низкого уровня выплат.

Общая сумма полученных страховых премий указывает на конкуренцию между игроками, с долей рынка у десяти компаний, которая составляет почти 100%. Это подтверждается о том, что каждая компания стремится привлечь клиентов, предлагая конкурентные страховые продукты.

В целом, рынок страхования финансовых рисков в 2024 г. демонстрирует активное соперничество между крупными игроками. По итогам 2024 г., в сегменте страхования финансовых рисков наблюдается высокая концентрация рынка среди нескольких крупных игроков.

Ведущей компанией по сумме полученных взносов по страхованию финансовых рисков является АО «АльфаСтрахование», которое занимает первое место с долей рынка 19,0% и суммой взносов 11, 5 млрд руб. Однако, несмотря на высокие позиции по полученным взносам, уровень выплат компании составляет лишь 11,3%, что может свидетельствовать о консервативной стратегии в вопросах страховых выплат.

На третьем месте находится САО «ВСК» с значительно меньшими показателями: 6,1 млрд руб. взносов и лишь 4,5% уровня выплат, что указывает на крайне низкую активность в осуществлении страховых выплат клиентам. В тройке лидеров также оказывается СПАО «Ингосстрах», в котором наблюдается более успешный уровень выплат — 22,5%, хотя сумма взносов составляет 5, 6 млрд руб., что ниже, чем АО «АльфаСтрахование».

Другие страховые компании, такие как «Группа Ренессанс Страхование» также демонстрируют значительное количество полученных взносов, однако их уровень выплат, менее впечатляющий.

В общем, можно сделать вывод, что ТОП-5 страховых компаний по взносам в области страхования финансовых рисков в основном характеризуются высокими показателями по сборам, но срока выплат не всегда соответствуют этим показателям. Это может подтверждать о тенденции к накоплению резервов и финансовой устойчивости, что полезно для самих компаний, однако может вызывать вопросы о клиентской удовлетворенности среди страхователей. В 2024 г. на рынке страхования финансовых рисков наблюдается значительная активность, как в сфере страховых выплат, так и в получении страховых премий.

3. Заключение

Важным итогом работы является вывод о необходимости активного взаимодействия страховых компаний и государства для создания благоприятных условий для стабильного и устойчивого развития рынка. Предложенные меры позволят повысить эффективность и прозрачность процессов страхования, улучшить качество обслуживания клиентов и снизить риски мошенничества.

Анализируя текущие тренды, можно отметить, что рынок страхования финансовых рисков остается важным сегментом страхового рынка, демонстрируя высокую концентрацию среди нескольких крупных игроков. Тем не менее существует значительный потенциал для его дальнейшего роста и оптимизации. Ключевые задачи на будущее включают совершенствование условий заключения договоров, повышение качества предоставляемых услуг, использование современных технологий и контроль со стороны государства.