CUSTOMS AUDIT AS A TOOL OF CUSTOMS CONTROL AFTER THE RELEASE OF GOODS

CUSTOMS AUDIT AS A TOOL OF CUSTOMS CONTROL AFTER THE RELEASE OF GOODS

Abstract

Application of customs audit within the framework of customs control after the release of goods is one of the tools set out in the Strategy for the Development of the Customs Service. The article examines the concept of implementation of customs audit in the practice of post-control. In the course of reviewing the main aspects of the implementation of customs audit it was found out that the use of the studied tool is specified in the strategic document, but in practice the issue is poorly elaborated, in connection with which there are many controversial issues related to the clarification of the order and methodology of customs audit, training and certification of auditors. The article discusses the concept of customs risk, which is the basis for the interpretation of the target application of customs audit in practice and provides an understanding of the key differences between audit and customs inspection, which is implemented as a form of control within the framework of control after release. On the basis of the research conducted, practical recommendations for the implementation of customs audit as a tool of post-control were formulated.

1. Введение

В содержании новой стратегии развития таможенной службы , разработанной на срок до 2030 года, явно просматривается акцент на более глубокую цифровизацию процессов таможенного оформления и использование новейших цифровых технологий постконтроля, применение которых, исходя из сформулированных целевых ориентиров, должно привести к повышению эффективности работы таможенных органов и сокращению временных затрат на проводимые проверочные мероприятия.

В качестве одной из задач реализации новых подходов к проведению таможенного контроля после выпуска товаров является применение таможенного аудита, основанного на использовании международных стандартов Всемирной таможенной организации , таможенного аудита, с целью популяризации применения участниками ВЭД добровольных систем оценок своей деятельности для получения дополнительных упрощений и льгот.

Практика применения данного инструмента постконтроля такими странами, как США, Канада, Китай и государства ЕС показывает, что использование таможенного аудита стимулирует участников ВЭД к более прозрачному ведению своей деятельности, основанной на осуществлении добровольной самооценки соответствия требованиям таможенного законодательства. В России вопрос реализации таможенного аудита является мало проработанным на законодательном уровне, что и представляет особый интерес для дальнейшего рассмотрения.

Цель исследования: изучить сущность понятия таможенного аудита как инструмента реализации таможенного контроля после выпуска товаров и выявить ключевые организационные вопросы, требующие доработки на законодательном уровне.

В ходе проведенного исследования применялись такие методы, как отбор и систематизация сведений, а также метод их группировки и последующей оценки. При применении отбора данных были выбраны наиболее значимые и ценные для дальнейшего изучения информационные фрагменты. В качестве основных источников отбираемой информации стоит выделить научные работы и нормативно-правовые акты. Последующая систематизация отобранной информации позволила упорядочить и структурировать рассматриваемые сведения. Проведенная аналитическая обработка полученных материалов основывалась на применении группировки и оценки данных, что позволило выделить ключевые категории и характеристики для формулирования ключевых выводов и рекомендаций. Практическое применение вышеперечисленных методов в своей совокупности обеспечили комплексный подход к изучению и анализу полученных сведений и объективность оценки при формировании основных выводов и практических рекомендаций.

2. Основные результаты

В первую очередь необходимо разобраться в понятии таможенного аудита, так как интерпретация данного термина порой может различаться не просто в формулировке понятия, но и в отражении сущности данного определения. Стоит подчеркнуть, что определение таможенного аудита, встречающееся в рамках научной литературы, чаще всего касается области таможенного контроля после выпуска, но сам термин «таможенный аудит» в настоящее время законодательно в России не закреплен.

На уровне национального законодательства введено понятие аудита, которое согласно статье 1 Федерального закона № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» интерпретирует аудит как независимую проверку бухгалтерско-финансовой отчетности проверяемого лица с целью установления достоверности информации и полноты предоставленных бухгалтерских отчетов .

Следовательно, в рамках проводимого аудита главной целью является высказывание мнения аудитора о достоверности информации о финансовом состоянии и результатах деятельности хозяйствующего субъекта.

Безусловно, если рассматривать понятие аудита более широко, то он выступает институтом, который косвенно наделен контрольными функциями, так как он предполагает осуществление проверочных действий.

В свою очередь, понятие таможенного аудита интерпретируется достаточно разнообразно, что вносит некую неопределенность и связано с отсутствием законодательно закрепленного понятия данного термина.

Так, например, Л. П. Лунева, С.Б. Толстая и ряд других ученых считают, что понятия «контроль после выпуска товаров» и «таможенный аудит» являются равнозначными предполагая, что таможенным аудитом является формой таможенного контроля и сводится к сбору и оценке сведений на предмет соответствия требованиям действующего законодательства, которые заявляются при декларировании товаров на этапе выпуска .

Наряду с этим, А.Н. Шашкина, относит таможенный аудит к части системы таможенного контроля и выделяет аудит как дополнительный инструмент проверочной деятельности в отношении участников ВЭД на этапе после выпуска товаров .

Таким образом, можно заключить, что однозначного определения термина в данный момент времени не сформулировано, в связи с чем считаем целесообразным рассмотреть понятие таможенного аудита, опираясь на сущность данного вида услуги. Прежде всего, необходимо сформулировать ключевые характеристика института таможенного аудита:

1) объектами выступают участники ВЭД, хозяйственная деятельность которых связана с перемещением товаров через таможенную границу;

2) таможенный аудит относится к категории сопутствующей аудиту услуги;

3) основными источниками информации выступают документы финансовой и бухгалтерской отчетности, отражающие хозяйственные операции, связанные с перемещаемыми товарами;

4) носит характер независимой оценки и выражения мнения о достоверности информации в финансовой отчетной документации, отраженной по хозяйственным операциям с перемещаемыми товарами.

Одновременно с этим стоит выделить ключевые цели проведения таможенного аудита для проверяемого лица :

1) минимизация рисков, связанных с доначислением таможенных платежей по выпущенным товарам;

2) минимизируется вероятность привлечения проверяемого лица к ответственности как административного, так и уголовного характера;

3) выявляются потенциальные возможности осуществить возврат сумм таможенных платежей;

4) анализируются существующие возможности снизить расходы на таможенное оформление за счёт применения таких инструментов, как льготы, преференций и прочие.

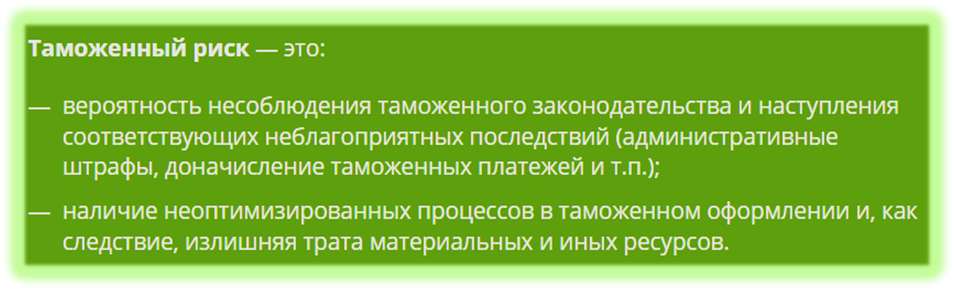

Следовательно, цель таможенного аудита в рамках постконтроля заключается в независимой оценке осуществляемых поставок товаров проверяемым лицом на предмет соответствия требованиям действующего законодательства, а также на наличия таможенных рисков, что и отражает в своей совокупности сущность применения данного инструмента таможенного контроля.

Рисунок 1 - Понятие таможенного риска

С точки зрения практической реализации таможенного аудита в настоящее время не установлено четкого порядка его проведения. Наряду с этим, необходимо подчеркнуть, что разработка конкретных этапов таможенного аудита требует индивидуального подхода и напрямую зависит от специфики деятельности проверяемого лица.

Так, реализация таможенного аудита в отношении таможенного представителя будет по своему содержанию различаться с проверкой импортера, в связи с тем, что сама методика проведения будет требовать различного объёма проверочных мероприятий и применения специфического подхода, учитывающего особенности хозяйственной деятельности, различающиеся по множеству параметров.

В целом, в практике проведения таможенного аудита можно выделить ряд основных этапов, которые будут детализироваться по своему содержанию в индивидуальном порядке в зависимости от специфики ведения хозяйственной деятельности проверяемого лица:

1. На первоначальном этапе осуществляется экспертиза внешнеторгового контракта, который лежит в основе сделки с перемещаемыми товарами. На данном этапе проверяются сведения, оговаривающие условия поставки и оценивается их соответствие содержанию отчетной финансовой и бухгалтерской документации.

2. Следующий этап заключается в проведении всестороннего анализа прилагаемого комплекта товаросопроводительной документации на предмет соответствия сведениям, подтверждающим формирование величины заявленной таможенной стоимости.

3. Отдельным этапом выступает экспертиза правильности определения классификационного кода по ТН ВЭД. В данном направлении реализуется проверка нескольких аспектов: в первую очередь, осуществляется проверка соответствия заявленного кода содержанию сопроводительных документам, включающих идентификационную характеристику товаров, а вторым решаемым вопросом является проверка возможности замены заявляемого классификационного кода на код с меньшей ставкой таможенной пошлины или НДС. Второй аспект реализуется с целью оптимизации работы участника ВЭД в перспективе будущих поставок, которую можно осуществить путем получения предварительного классификационного решения.

4. Отдельным направлением таможенного аудита выступает выявление фактов излишней уплаты или взыскания таможенных платежей, на основании чего проводится комплексная оценка возможности возврата таких сумм.

5. Еще одним этапом выступает комплексная оценка содержания внешнеторговой деятельности на предмет выявления возможных причин получения участником ВЭД льгот на этапе таможенного оформления товаров.

6. Заключительный этап таможенного аудита всегда сводится к разработке практических рекомендаций, направленных на минимизацию таможенных рисков в части возникновения ситуаций нарушения действующего законодательства и оптимизацию деятельности аудируемого лица, нацеленную на снижение общих затрат ведения хозяйственной деятельности в части внешнеэкономической деятельности.

Стоит сказать, что по своему содержанию оценка хозяйственной деятельности в рамках проведения таможенного аудита перекликается с основными направлениями таможенного контроля. Это объясняется тем фактом, что таможенный аудит направлен на выявление таможенного риска, следовательно, оценка хозяйственной деятельности проводится в тех направлениях, по которым такой риск имеет вероятность наступить.

Выявленная закономерность подтверждается содержанием примерной формы заключения таможенного аудита, которая выложена на официальном сайте ФТС в разделе «Таможенный аудит» в рамках информации для участников ВЭД . Примерная форма документа закреплена в Приказе ФТС от 29 октября 2021 года № 960, который содержит основные положения по реализации второго эксперимента внедрения таможенного аудита . Необходимо отметить, что первый эксперимент был реализован еще в 2015 году и позволил выявить сложные вопросы практического функционирования инструмента .

Если рассматривать форму заключения более детально, то в части аудита внешнеэкономической деятельности аудируемого лица выделяют следующие подразделы :

1. Отражение объемов внешнеэкономической деятельности.

2. Аудит применяемых таможенных процедур.

3. Аудит заполнения форм расчетов по внешнеторговым операциям.

4. Аудит классификации товаров.

5. Аудит полноты и достоверности документов, подтверждающих заявленные сведения о таможенной стоимости товаров.

6. Аудит достоверности страны происхождения товаров.

7. Запреты и ограничения.

8. Аудит лиц, включенных в реестры.

Важно отметить, что по каждому из вышеперечисленных пунктов формируется отдельный вывод, который в последующем ложится в основу разрабатываемых аудиторской организацией заключений и рекомендаций, позволяющих минимизировать таможенные риски. Из представленного списка видно, что направления аудита взаимосвязаны с основными направлениями таможенного контроля , .

Одновременно с этим необходимо подчеркнуть, что в форме заключения имеется раздел, описывающий используемую методику проведения, который содержит прямое указание на то, что реализация таможенного аудита должно выстраиваться на применении методик и стандартов, разработанных в индивидуальном порядке. Следовательно, вопрос методической основы реализации таможенного аудита остается не урегулированным на законодательном уровне.

Практика проведения таможенного аудита показывает, что аудит по направлению правильности классификации товаров по ТН ВЭД и подтверждению таможенной стоимости является наиболее часто применяемым, что обусловлено аналогичной закономерностью в направлениях проводимого таможенного контроля после выпуска товаров.

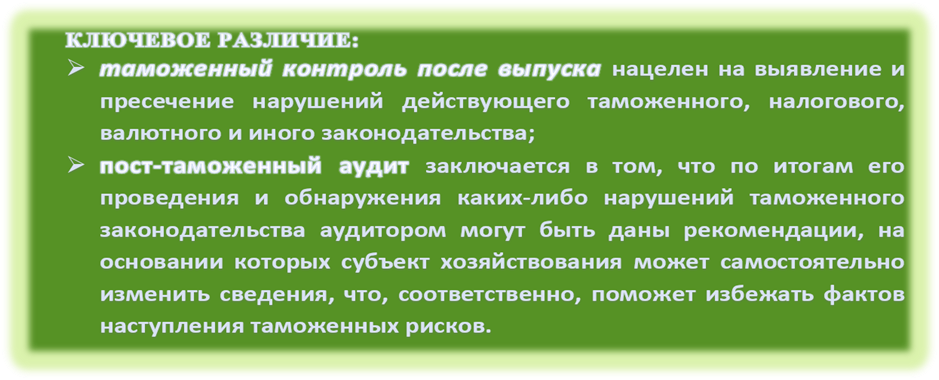

Рисунок 2 - Ключевое различие ТКПВТ и таможенного аудита

Сам принцип организации проверочных мероприятий при таможенном аудите сводится к независимой оценке и выражении мнение о достоверности и полноте соответствия сведений, содержащихся в финансовой и бухгалтерской отчетности, а в случае с контролем после выпуска речь идет о прямом проявлении контролирующей фискальной функции таможенных органов.

Наряду с этим, стоит подчеркнуть, что, несмотря на выявленные различия, таможенный аудит должен выступать частью таможенного контроля после выпуска товаров, выступая дополнительным инструментом его реализации, дающим возможность для проверяемых лиц получать упрощения и привилегии при прохождении таможенного контроля, что в целом делает более прозрачной деятельность благонадежных участников ВЭД и, в конечном счете, создает условия, при которых нарушение действующего законодательства является экономически нецелесообразным.

При этом проведенное исследование вопроса реализации таможенного аудита как части института таможенного контроля после выпуска товаров позволило выявить ряд ключевых аспектов, требующих доработки на государственном уровне, в связи с чем были сформулированы практические рекомендации по реализации рассматриваемого инструмента.

3. Заключение

На основании проведенного исследования можно заключить, что взаимосвязь таможенного контроля после выпуска товаров и таможенного аудита, заключается в том, что в современных условиях аудит является неотъемлемым элементом осуществления постконтроля, позволяющим применить упрощенный порядок проведения таможенного контроля в отношении благонадежных участников ВЭД, что высвобождает ресурсы таможенных органов с целью их перенаправления на лиц с высоким уровнем риска.

Одновременно с этим стоит подчеркнуть, что несмотря на то, что в настоящее время применение таможенного аудита закреплено в рамках стратегического документа до 2030 года по работе таможенных органов, фактически основные организационные вопросы его реализации не имеют законодательно установленного основания, в связи с чем считаем целесообразным сформулировать ряд рекомендаций.

В первоочередном порядке необходимо закрепить на законодательном уровне формулировку понятия таможенного аудита, определив его как вид предпринимательской деятельности, оказываемой в качестве услуги, сопутствующей аудиту.

Следующим вопросом, требующим разъяснения, считаем целесообразным выделить порядок работы таможенных аудиторов с обязательной проработкой основных аспектов осуществления их деятельности, к которым, в частности, следует отнести:

1. Порядок аккредитации таможенных аудиторов.

2. Ведение реестра таможенных аудиторов.

3. Контроль квалификационного уровня таможенных аудиторов.

Важнейшим вопросом выступает разработка порядка проведения таможенного контроля с применением таможенного аудита, в котором обязательно должны быть сформулированы перечень ключевых привилегий, получаемых участником ВЭД, при добровольном применении данного вспомогательного инструмента таможенного контроля после выпуска.

Одновременно с этим, по мнению автора, методика проведения таможенного аудита требует унификации и стандартизации на государственном уровне, чтобы проводимая оценка в отношении различных участников ВЭД, задействованных в одной сфере таможенной деятельности, была сопоставима, что позволит анализировать информацию и вырабатывать унифицированные методические подходы к проведению таможенного аудита.