RECOMMENDATIONS FOR IMPROVING ORGANIZATION'S REVENUE AUDIT PROCEDURE

РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ПРОЦЕДУРЫ АУДИТА ВЫРУЧКИ ОРГАНИЗАЦИИ

Научная статья

Хаертдинов Р.А.1, *, Соловицкая А.С.2 , Абдуллин А.Р.3 , Комиссаров Р.В.4

1–2 ООО «ЦАТР-аудиторские услуги», Казань, Россия;

3 УФНС России по Республике Татарстан, Казань, Россия;

4 Казанский (Приволжский) Федеральный Университет, Казань, Россия

* Корреспондирующий автор (l-rustam-l[at]mail.ru)

Аннотация

В представленной статье обозначена актуальность и практическая значимость процедур по аудиту выручки. Рассмотрены насущные проблемы, с которыми сталкиваются аудиторские организации в процессе проведения аудита выручки, связанные с завышением и занижением данного показателя и типовые слабости (недостатки) внутреннего контроля по показателю «Выручка». Предложены уникальные способы улучшения процедуры аудита выручки организации путем проведения детерминированного факторного анализа влияния на результативный показатель, маржинального анализа рентабельности по контрагентам и видам продукции и корреляционного анализа между выручкой и дебиторской задолженностью организации. Статья рекомендована к прочтению студентам по профилю «Бухгалтерский учет, анализ и аудит» и действующим практикам в области аудита.

Ключевые слова: аудит, предпосылки, бухгалтерский учет, выручка, экономический анализ, факторный анализ, маржинальный анализ.

RECOMMENDATIONS FOR IMPROVING ORGANIZATION'S REVENUE AUDIT PROCEDURE

Research article

Khaertdinov R.A.1, *, Solovitskaya A.S.2 , Abdullin A.R.3 , Komissarov R.V.4

1–2 LLC «TSATR-audit services», Kazan, Russia;

3 Federal Taxation Service of Russia for the Republic of Tatarstan, Kazan, Russia;

4 Kazan (Volga Region) Federal University, Kazan, Russia

* Corresponding author (l-rustam-l[at]mail.ru)

Abstract

The article signifies the relevance and practical importance of revenue audit procedures. The relevant problems faced by audit organizations in the process of conducting an audit of revenue related to the overstatement and understatement of this indicator and typical weakness points (faults) of internal control in terms of "Revenue" rate are considered. Unique ways to improve the audit procedure of an organization's revenue are proposed by conducting a deterministic factorial analysis of the influence on the performance indicator, margin analysis of profitability by counterparties and product types, and correlation analysis between revenue and accounts receivable of the organization. The article is recommended for students of the profile «Accounting, analysis and audit» and current practitioners in the sphere of audit.

Keywords: audit, prerequisites, accounting, revenue, economic analysis, factor analysis, margin analysis.

В условиях рыночной экономики, когда хозяйствующие субъекты наделены правом свободы экономической деятельности [1] процедура аудита выручки аудируемого лица занимает важную роль в определении достоверности показателя выручки в информации, представленной в финансовой отчетности организации. Финансовые результаты организации, в частности показатель выручки, подвержены рискам искажения – как умышленного, так и случайного. Актуальность представленной статьи обусловлена возможностью на основе предложенных аудиторских процедур выявить признаки завышения (занижения) выручки и исключить их до момента подписания аудиторского заключения и утверждения финансовой отчетности.

Искажения могут быть связаны с проблемами работы системы внутреннего контроля, установленного в организации (случайные искажения) или с фальсификациями (умышленные искажения). Совокупность случайных искажений образуют, к примеру, ошибки, допущенные в моменте создания первичного документа, выставленного покупателю, которые связаны с недосмотром отдела снабжения продавца при приемке товара по количеству, номенклатуре, цене, ошибки, допущенные в момент занесения записей в бухгалтерские регистры в учетной системе экономического субъекта (указание неверного количества или цены в документе поступления товаров и услуг), при регистрации первичного документа, полученного с опозданием до момента утверждения финансовой отчетности (нарушение принципа начисления путем регистрации фактов хозяйственной деятельности в другом отчетном периоде).

Умышленные искажения относятся к случаям намеренного завышения или занижения счета выручки руководством компании с целью повышения инвестиционной привлекательности и уменьшением налоговой нагрузки или топ-менеджментом в личных интересах (регистрация мнимых и притворных сделок, отнесение прочих доходов на счет выручки, для исполнения показателя KPI, относящегося к выполнению плана по увеличению выручки). К намеренным искажениям выручки можно также отнести случаи реализации продукции ненадлежащего качества по полной стоимости партии посредникам, когда контрагент оплачивает только фактическую стоимость бракованной продукции, а разница между суммой реализации и фактической суммой оплаты по истечении срока исковой давности признается в качестве задолженности нереальной к взысканию и не исключения внутригрупповых оборотов при составлении консолидированной финансовой отчетности по группе компаний.

Описанные искажения могут оказать влияние на следующие предпосылки, применяемые аудитором [2]:

- Наличие (при регистрации событий, не относящихся к операционной деятельности организации и отражении в учете операций, не имевших места);

- Полнота (при учете операций по реализации не в полном объеме);

- Точность (при некорректном определении цены, по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции);

- Своевременность (в случаях отражения фактов хозяйственной жизни в несоответствующем периоде);

- Классификация (при отнесении операций, по своей сути составляющих выручку на иные счета бухгалтерского учета);

- Представление (в случае отсутствия детального раскрытия выручки по видам, составляющим 5% и более от общей суммы [3]);

- Существование (при отражении несуществующей дебиторской задолженности в корреспонденции со счетом продаж);

- Права и обязанности (в случае регистрации выручки до момента перехода права собственности на реализуемые ценности).

Нарушение вышеупомянутых предпосылок влияет на качество информации, представленной в финансовой отчетности, что в свою очередь затрагивает интересы следующих групп субъектов [4, С.10]:

- Поставщики, кредиторы и займодавцы (Используют финансовую отчетность компании при определения платежеспособности);

- Инвесторы (Анализируют финансовую отчетность на предмет положительного финансового положения и финансовой устойчивости);

- Банки (Рассчитывают ковенанты по кредитным договорам на основании показателей, определяющих финансовые результаты);

- Налоговые органы (Искажение доходов приводит к суммам недоимок);

- Акционеры (При формировании дивидендной политики организацией);

- Руководство (Искажение показателей финансовых результатов приводит к выработке стратегического и тактического планирования на основе неверных данных).

В процессе проведения аудита выручки подлежит анализу учетная политика организации, способы признания выручки и определения готовности продукции, по которой выручка признается по степени готовности, изучаются договоры на предмет реализации, порядок и сроки перехода права собственности и оплаты, проверяется сопроводительная первичная документация, изучается организация бухгалтерского учета на предприятии, проверяется правильность отражения операций по выручке в учете [5, С.35].

Аудит выручки начинается с сопоставления арифметических расчетов, сверяются данные по строке 2110 «Выручка» отчета о финансовых результатах с данными главной книги и регистрами аналитического учета по счету выручки. Расхождение суммы, указанной в отчете о финансовых результатах от суммы, указанной в Главной книге, не должно быть более суммы, учтенных на счетах 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы». В случае существенного расхождения (выше порога допустимой ошибки, рассчитанного аудиторской организацией) данных главной книги и отчета о финансовых результатах после вычета сумм по указанным выше счетам, аудитор выясняет причину расхождения и документирует в рабочей документации.

Осуществляется сопоставление данных Главной книги, в зависимости от формы учета организации, с учетными регистрами (с кредитовым оборотом по счету 90 «Продажи»), или с данными журнала-ордера №11[6, С.44].

Так как наибольшее значение в аудите имеет документальная проверка [7, С.76], то при проведении аудита выручки необходимо удостовериться, в том, что все условия заключенных договоров с покупателями исполняются в надлежащей форме – это необходимо для подтверждения обеспеченности плановых объемов закупок договорной базой, обоснованность указанных в договорах номенклатурных единиц, объемов, цены, условий расчетов, предусмотренные санкции за невыполнение обязательств, сроки поставок.

При проведении аудиторских процедур рекомендуется использовать методы детерминированного факторного анализа (метод цепных подстановок, индексный метод, абсолютных разниц, относительных разниц, интегральный логарифмический) [8, С. 47] с целью выявления степени влияния факторных показателей (цены и количества) на результативный – выручка.

При выявлении доминирующего влияния фактора цены на результативный показатель необходимо будет осуществить проверку корректности и обоснованности формирования цена на реализуемую продукцию. В рамках данной процедуры необходимо произвести сверку и аналитический пересчет цен на определенные товары, опираясь на учетную политику организации, в которой должен быть описан метод ценообразования, который использует организация. Цены, по которым была реализована продукция, проверяются путем их сопоставления с действующими прейскурантами, со спецификациями и дополнительными приложениями в договорах. Важно обратить внимание, в рамках данной процедуры, на правильность расчета средней цены, по которой была реализована продукция, оказаны услуги.

Если по результатам факторного анализа было определено, что доминирующим факторным показателем является количество, то в ходе проведения аудиторской проверки рационально проверить продукцию на складах с целью выявления так называемой «бумажной реализации», когда по своей сути факт хозяйственной деятельности не осуществлен, а бухгалтерские записи занесены в учетную систему, документы уже подписаны и продукция продолжительное время находится на хранении.

Предлагается проводить маржинальный анализ рентабельности [9] по видам реализуемой продукции и в разрезе контрагентов. При сверке с прейскурантными ценами это позволит выявить продукцию, по которой цены могут быть завышены или наоборот занижены или контрагентов, которые неправомерно приобретают продукцию по наиболее (наименее) выгодным условиям.

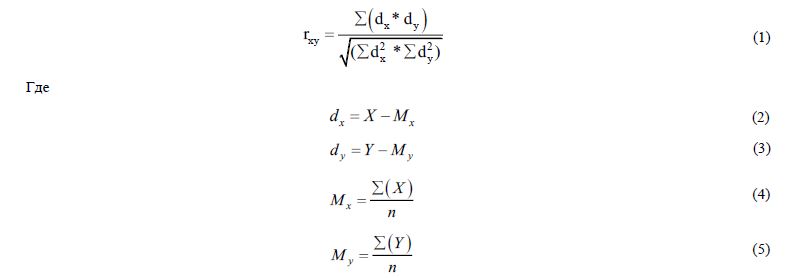

В качестве улучшения процесса аудита выручки, в рамках данной статьи, также рекомендуется выполнение дополнительных аналитических процедур, связанных с проведением корреляционного анализа, который предполагает установление взаимосвязи дебиторской задолженности и выручки [10, С.251].

|

X – сумма анализируемого компонента 1 (общая сумма дебиторской задолженности);

Y – сумма анализируемого компонента 2 (общая сумма выручки);

Mx – сумма среднего арифметического по общей сумме проводок по дебиторской задолженности;

My– сумма среднего арифметического по общей сумме проводок по выручке;

n – количество зарегистрированных проводок по дебиторской задолженности или выручке в учетной системе соответственно.

По форме корреляционная связь между дебиторской задолженностью и выручкой должна быть прямолинейной, так как при применении метода начисления при признании доходов и расходов отражение выручки в учете происходит в результате регистрация проводки Дебет 62,76 Кредит 90 (за исключением случаев отражения выручки по мере готовности, которые оформляются проводкой Дебет 45 Кредит 90). По направлению корреляционная связь должна быть положительной, так как по мере роста выручки происходит увеличение сумм признанной в учете дебиторской задолженности. Уровень тесноты корреляционной связи между выручкой и дебиторской задолженностью с учетом проводок по реализации выручки по мере готовности быть закреплен в методике аудиторской организации (например, установление нормы тесноты корреляционной зависимости на уровне коэффициента 0.70 и более или в процентном соотношении теснота корреляционной связи должна находиться выше отметки 70%). После расчета корреляционной связи между показателями финансовой отчетности аудируемого лица, следует тщательно просмотреть проводки, выпадающие из корреляционной связи и проанализировать их на предмет правильности и возможности установления корреспонденции между счетами. При недостижении установленного порога по корреляционной зависимости предлагается выяснить причины, по которым достижение данного порога стало невозможным и задокументировать это в рабочей документации.

Также предлагается выделять сумму выручки по контрагентам или договорам с ними, по статистике с которыми у организации наблюдаются частые возвраты реализованной продукции и представлять ее в пояснениях к бухгалтерской отчетности в качестве условного обязательства (так как обязательство будет признано в результате наступления события, возникновение которого находится не под контролем организации).

Описанные в данной статье рекомендации позволят аудиторской организации обнаружить признаки завышения или занижения выручки при проведении проверки и своевременно отреагировать, что в конечном итоге приведет к корректировке информации, содержащейся в финансовой отчетности, и повысит ее качество, которое, в первую очередь, важно для внешних пользователей, принимающих решения на основании показателей финансовой отчетности компании.

|

Конфликт интересов Не указан. |

Conflict of Interest None declared. |

References

Konstitucija Rossijskoj Federacii (prinjata vsenarodnym golosovaniem 12.12.1993 s izmenenijami, odobrennymi v hode obshherossijskogo golosovanija 01.07.2020) [Constitution of the Russian Federation (adopted by popular vote on 12/12/1993 with changes approved during the nationwide vote on 07/01/2020)] // Sobranie zakonodatel'stva RF. 04.08.2014 [Collection of Legislation of the Russian Federation. 08/04/2014]. – № 31. – st. 4398. [in Russian]

Mezhdunarodnyj standart audita 315 «Vyjavlenie i ocenka riskov sushhestvennogo iskazhenija» (vveden v dejstvie na territorii Rossijskoj Federacii Prikazom Minfina Rossii ot 27.10.2021 № 163n) [International Auditing Standard 315 "Identification and assessment of the risks of material misstatement" (put into effect in the Russian Federation by Order of the Ministry of Finance of Russia dated October 27, 2021 No. 163n)]. [Electronic resourse]. URL: http://www.consultant.ru/document/cons_doc_LAW_404880/ (acsessed 13.01.2022) [in Russian]

Polozhenie po buhgalterskomu uchetu «Dohody organizacii» PBU 9/99 (vveden v dejstvie na territorii Rossijskoj Federacii Prikazom Minfina Rossii ot 06.05.1999 №32n) [Regulations on accounting "Income of the organization" PBU 9/99 (put into effect on the territory of the Russian Federation by Order of the Ministry of Finance of Russia dated 06.05.1999 No. 32n)]. [Electronic resourse]. URL: https://clck.ru/DXe7g (acsessed 13.01.2022) [in Russian]

Bondina N.N. Buhgalterskaja (finansovaja) otchetnost' [Accounting (financial) statements: textbook] / N.N. Bondina et al. – Moscow : INFRA-M, 2022. – 256 p. [in Russian]

Bulavina L.N. Audit finansovyh rezul'tatov ot obychnyh vidov dejatel'nosti [Audit of financial results from ordinary activities] / Bulavina L.N., Bulavin M.V // Mezhdunarodnyj buhgalterskij uchet [International Accounting]. —2011. – № 45(195). – P. 35–44. [in Russian]

Magomedova M.M. Audit finansovyh rezul'tatov dejatel'nosti organizacii [Audit of the financial results of the organization] / Magomedova M.M. // Vestnik nauki [Bulletin of Science]. – 2020. – № 4(25). – P. 43–45. [in Russian]

Fedorenko I.V. Audit: rasshirjaem granicy nauki (teorija i metodologija) [Audit: expanding the boundaries of science (theory and methodology): monograph] / I.V. Fedorenko. – Moscow : INFRA-M, 2022. – 100 p. [in Russian]

Plaskova N.S. Finansovyj analiz dejatel'nosti organizacii [Financial analysis of the organization's activities: textbook] / N.S. Plaskova. – Moscow : INFRA-M, 2021. – 368 p. [in Russian]

Marzhinal'nyj analiz – innovacionnyj metod povyshenija konkurentosposobnosti molochnogo skotovodstva [Marginal analysis – an innovative method to increase the competitiveness of dairy cattle breeding] // Vestnik Moskovskogo gosudarstvennogo agroinzhenernogo universiteta im. V.P. Gorjachkina [Bulletin of FGOU VPO «Moscow State Agroengineering University named after V.P. Goryachkin»]. – 2011. – №5 (50). – P. 44–47. [in Russian]

Sergeeva I.I. Statistika [Statistics] / I.I. Sergeeva, T.A. Chekulina, S.A. Timofeeva. – Moscow : FORUM : INFRA-M, 2021. – 304 p. [in Russian]

References

Konstitucija Rossijskoj Federacii (prinjata vsenarodnym golosovaniem 12.12.1993 s izmenenijami, odobrennymi v hode obshherossijskogo golosovanija 01.07.2020) [Constitution of the Russian Federation (adopted by popular vote on 12/12/1993 with changes approved during the nationwide vote on 07/01/2020)] // Sobranie zakonodatel'stva RF. 04.08.2014 [Collection of Legislation of the Russian Federation. 08/04/2014]. – № 31. – st. 4398. [in Russian]

Mezhdunarodnyj standart audita 315 «Vyjavlenie i ocenka riskov sushhestvennogo iskazhenija» (vveden v dejstvie na territorii Rossijskoj Federacii Prikazom Minfina Rossii ot 27.10.2021 № 163n) [International Auditing Standard 315 "Identification and assessment of the risks of material misstatement" (put into effect in the Russian Federation by Order of the Ministry of Finance of Russia dated October 27, 2021 No. 163n)]. [Electronic resourse]. URL: http://www.consultant.ru/document/cons_doc_LAW_404880/ (acsessed 13.01.2022) [in Russian]

Polozhenie po buhgalterskomu uchetu «Dohody organizacii» PBU 9/99 (vveden v dejstvie na territorii Rossijskoj Federacii Prikazom Minfina Rossii ot 06.05.1999 №32n) [Regulations on accounting "Income of the organization" PBU 9/99 (put into effect on the territory of the Russian Federation by Order of the Ministry of Finance of Russia dated 06.05.1999 No. 32n)]. [Electronic resourse]. URL: https://clck.ru/DXe7g (acsessed 13.01.2022) [in Russian]

Bondina N.N. Buhgalterskaja (finansovaja) otchetnost' [Accounting (financial) statements: textbook] / N.N. Bondina et al. – Moscow : INFRA-M, 2022. – 256 p. [in Russian]

Bulavina L.N. Audit finansovyh rezul'tatov ot obychnyh vidov dejatel'nosti [Audit of financial results from ordinary activities] / Bulavina L.N., Bulavin M.V // Mezhdunarodnyj buhgalterskij uchet [International Accounting]. —2011. – № 45(195). – P. 35–44. [in Russian]

Magomedova M.M. Audit finansovyh rezul'tatov dejatel'nosti organizacii [Audit of the financial results of the organization] / Magomedova M.M. // Vestnik nauki [Bulletin of Science]. – 2020. – № 4(25). – P. 43–45. [in Russian]

Fedorenko I.V. Audit: rasshirjaem granicy nauki (teorija i metodologija) [Audit: expanding the boundaries of science (theory and methodology): monograph] / I.V. Fedorenko. – Moscow : INFRA-M, 2022. – 100 p. [in Russian]

Plaskova N.S. Finansovyj analiz dejatel'nosti organizacii [Financial analysis of the organization's activities: textbook] / N.S. Plaskova. – Moscow : INFRA-M, 2021. – 368 p. [in Russian]

Marzhinal'nyj analiz – innovacionnyj metod povyshenija konkurentosposobnosti molochnogo skotovodstva [Marginal analysis – an innovative method to increase the competitiveness of dairy cattle breeding] // Vestnik Moskovskogo gosudarstvennogo agroinzhenernogo universiteta im. V.P. Gorjachkina [Bulletin of FGOU VPO «Moscow State Agroengineering University named after V.P. Goryachkin»]. – 2011. – №5 (50). – P. 44–47. [in Russian]

Sergeeva I.I. Statistika [Statistics] / I.I. Sergeeva, T.A. Chekulina, S.A. Timofeeva. – Moscow : FORUM : INFRA-M, 2021. – 304 p. [in Russian]