IMPROVING THE FINANCIAL LITERACY OF THE POPULATION IN THE CONTEXT OF THE PROBLEMS OF TRANSITION TO ECONOMIC GROWTH

ПОВЫШЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ В КОНТЕКСТЕ ПРОБЛЕМ ПЕРЕХОДА К ЭКОНОМИЧЕСКОМУ РОСТУ

Научная статья

Кузьмина Н.Н.1, *, Малинова Т.П.2

1, 2 Сибирский федеральный университет, Красноярск, Россия

* Корреспондирующий автор (nnkuz2005[at]yandex.ru)

АннотацияВ статье на основе современных публикаций, статистических данных и авторского исследования сберегательного поведения домашних хозяйств рассматриваются предпочтения семей относительно инструментов финансового рынка. Авторы, классифицируя финансовое поведение как пассивное и активное, выявляют причины преимущественно пассивных операций на разных сегментах финансового рынка. К ним относится, наряду с низким и средним уровнем доходов большей части семей, отсутствие опыта и знаний, позволяющих использовать разные финансовые инструменты, а также отрицательный опыт некоторой доли домохозяйств в финансовых операциях. Отмечая факт предпочтений краткосрочных вкладов долгосрочным и низкую активность значительных слоев населения на фондовом рынке, авторы подчеркивают значимость активного финансового поведения в процессе перехода к экономическому росту.

Ключевые слова: сбережения, инвестиции, финансовое поведение домашних хозяйств.

IMPROVING THE FINANCIAL LITERACY OF THE POPULATION IN THE CONTEXT OF THE PROBLEMS OF TRANSITION TO ECONOMIC GROWTH

Research article

Kuzmina N.N.1, *, Malinova T.P.2

1, 2 Siberian Federal University, Krasnoyarsk, Russia

* Corresponding author (nnkuz2005[at]yandex.ru)

AbstractThe current article examines the preferences of families regarding financial instruments based on modern publications, statistical data, and original research of household saving behavior. By classifying financial behavior as passive and active, the authors identify the reasons for mainly passive operations in different segments of the financial market. These include, along with the low and middle-income levels of most families, the lack of experience and knowledge that allows for using different financial instruments, as well as the negative experience of a certain proportion of households in financial transactions. Noting the fact that short-term deposits are preferred over long-term ones and the low activity of significant segments of the population in the stock market, the authors emphasize the importance of active financial behavior in the process of transition to economic growth.

Keywords: savings, investments, financial behavior of households.

Введение

Цель исследования – оценка поведения российских домашних хозяйств на финансовом рынке и места финансовой грамотности населения в приумножении инвестиционного потенциала экономики.

Объект исследования – сберегательное поведение домашних хозяйств.

Предмет исследования – факторы сберегательных стратегий домашних хозяйств на финансовом рынке.

Методы исследования

Сравнительный анализ данных официальной статистической информации и рейтинговых публикаций субъектов финансового рынка, результатов социологических исследования домашних хозяйств, анкетирование и опрос групп населения, эмпирические наблюдения текущей ситуации на финансовом рынке и на рынках конечных благ.

Осмысление вопросов экономической деятельности домашних хозяйств, исследование различных аспектов их финансового поведения вызывают в настоящее время большой интерес. С разных позиций анализируется сущность финансового поведения, его структура (или классификация); факторы, влияющие на инвестиционно-сберегательную активность и ее динамика; формы и цели сбережений и инвестиций и т.п. Этим вопросам посвящены работы Т.Ю. Богомоловой, Я.М. Рощиной, Е.И. Капустиной, А.И. Фатихова, О.Е. Кузиной, А.В. Ярашевой, Е.В. Галишниковой, О.А. Николайчук и других авторов.

Так, например, анализ современных исследований показывает, что при определении сущности финансового поведения домохозяйств / индивидов существуют две основные позиции. В основе первой ключевыми словами являются «деятельность, действия, система действий». Такой подход можно увидеть в работах А.И. Фатихова, Т.В. Сабетовой, Е.Е. Быковой [23], [19], [3]. В основе второй позиции ключевым словом является «стратегия» (например, в работе М.В. Синельникова [20]). Мы полагаем, что в этих подходах нет принципиальных различий, более того, по мнению Л.Ф. Орлова, допустимо условно поставить знак равенства между понятиями «поведение» и «стратегия» [15, С. 121]. На наш взгляд, сущность финансового поведения домохозяйств более адекватно определяется «деятельностью», поскольку стратегия – это только планирование будущих действий, а не сами действия. В связи с этим отметим определение, представленное в коллективной монографии под редакцией Т. Малевой «Средние классы в России: экономические и социальные стратегии», где под финансовым поведением понимается «деятельность домохозяйств по мобилизации и использованию денежных доходов» [21, С. 312]. Мы полагаем, что оно является наиболее приемлемым.

Факторы, влияющие на финансовое поведение индивида (человека, домохозяйств, населения) авторы исследований делят на внешние и внутренние или на субъективные и объективные. Например, Литвинова В.В. к внутренним факторам относит интеллектуальные, личностно-психологические и социально-демографические характеристики, к факторам внешнего порядка культуру, доступ к финансовым консультациям, экономическую среду и развитие финансовой системы, а также политические факторы [13, С. 234]. Варламова Ю.А., не уточняя сущность субъективных факторов, к объективным относит сложившиеся макроэкономические условия: уровень инфляции, характер проводимых реформ, уровень располагаемых доходов, денежно-кредитная политика, функционирование банковской системы, систему социального обеспечения, степень открытости экономики [4, С. 22].

В научных работах последних лет все более пристальное внимание уделяется таким факторам, влияющим на финансовое поведение домохозяйств, как финансовая (экономическая) культура и финансовая грамотность. Так, Литвинова В.В. отмечает, что уровень финансовой грамотности человека в большей степени, чем размер его доходов, влияет на процесс принятия финансовых решений [13]. Белехова Г.В., Гордиевская А.Н. считают, что «…пробелы в финансовых знаниях и навыках сказываются на решениях относительно сбережений, кредитов, страхования и проч., которые могут приниматься без должного финансового планирования, учета материальных возможностей и, следовательно, могут усугубить и без того шаткое материальное благополучие семей, особенно семей с детьми» [2, С. 136]. Хадиуллина Г.Н., Нугуманова Л.Ф. делают вывод о том, что недостаточный уровень финансовой грамотности населения является одной из причин низкого уровня трансформации потенциала личных финансов в инвестиционные ресурсы [24].

Во многих публикациях представлены структура, типы, виды, модели финансового поведения домохозяйств. В структуре финансового поведения выделяются такие виды финансовой активности, как финансовое планирование, минимизация рисков, страховое, кредитно-заемное поведение и другие [9, С. 133]. Исследователи отмечают потребительскую, сберегательную и инвестиционную модели финансового поведения домохозяйств, которые, в свою очередь дополняются, например, следующими стратегиями:

˗ «текущее потребление», «приоритетное сбережение», «остаточное сбережение» [9, С. 136];

˗ модель «преимущественно потребительская», включающая стратегии автономного потребления и социальную (наращивание таких нематериальных активов как отдых, курортное лечение); модель «преимущественно сберегательная», включающая имущественную (приобретение недвижимости) и инвестиционную стратегии [14, С. 34].

Ворошило В.В. предлагает рассматривать ресурсоформирующую модель финансового поведения и в зависимости от приоритетности источника формирования финансовых ресурсов выделить следующие стратегии:

˗ государственных социальных трансфертов;

˗ ведения подсобного хозяйства;

˗ трудовую [8, С. 40].

В работе В.И. Верховина на основе монетарного подхода предлагаются такие финансовые поведенческие модели:

˗ «рациональная» (жесткая калькуляция и контроль);

˗ «традиционная» (приверженность стереотипам);

˗ «альтруистическая» (отступление от рациональной мотивации);

˗ «аффективная» (ситуативное поведение);

˗ «иррациональная» (расточительство или скупость) [5].

Достаточно подробная классификация моделей финансового поведения домохозяйств приведена в работе В.В. Суркина [22].

Для нашего исследования в рамках опроса студентов важным критерием группировки финансового поведения домохозяйств выступает фактор времени, поэтому мы рассматриваем «текущее» (настоящее, состоявшееся, включающее предыдущий опыт) поведение и поведение «будущее» (предполагаемое, планируемое). Кроме того, нас интересует степень финансовой активности домохозяйств. В связи с этим мы будем рассматривать:

˗ активное финансовое поведение, предполагающее готовность участвовать в различных финансовых операциях с целью получения дополнительного дохода, приумножение своих активов;

˗ пассивное финансовое поведение, предполагающее стремление к стабильности, использование традиционных инструментов, минимизацию рисков.

При исследовании были использованы данные опроса, проведенного среди студентов Сибирского федерального университета. Для получения информации о специфике «текущего» и «будущего» поведения домохозяйств часть вопросов относилась к финансовому поведению родителей студентов, другая часть вопросов касалась предполагаемого поведения самих студентов (когда они создадут собственные семьи).

На основании ответов респондентов «текущее» финансовое поведение можно охарактеризовать следующим образом. Подавляющее большинство семей – 88 % уровень своего материального благополучия оценивают, как средний или низкий, 70 % семей планируют доходы и расходы только при необходимости осуществления крупных покупок. Обращаются к родственникам или знакомым с целью займа 50 % семей, берут кредиты в банках 60 % семей. При этом постоянно имеют вклады в банках 30 %, использовали такие инструменты как акции, облигации, золото, ИИС 14 %. Отрицательный финансовый опыт получили 30 % семей.

Такие характеристики отражают пассивное финансовое поведение, поскольку наблюдается склонность к заимствованиям, а не сбережениям и инвестициям, а также недооценку целесообразности финансового планирования.

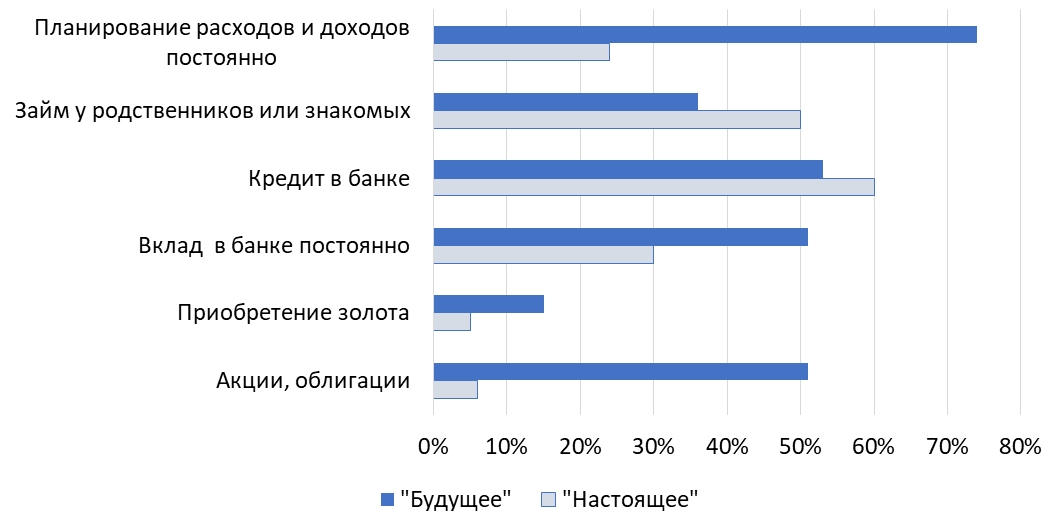

Однако предполагают повторить такое пассивное поведение родителей только 19 % респондентов, при этом 55 % предполагают в будущем вести себя иначе. Изменения в финансовом поведении в будущем показано на рис.1.

Рис. 1 – Изменения в финансовом поведении

Прежде всего, существенно изменяется отношение к планированию семейных доходов и расходов: постоянно осуществляют его 24% родителей, в будущем предполагают это делать 74% респондентов. Будущие домохозяйства в меньшей степени предполагают обращаться к родственникам и знакомым (36% против 50% в настоящем) и брать кредиты (60% и 53% соответственно). При этом в существенно большей мере готовы использовать такие инвестиционные инструменты как приобретение ценных бумаг, паи в ПИФах, ИИС (показатель изменяется с 14% до 74%).

Большее предпочтение инвестиционным финансовым инструментам (табл. 1) в будущем демонстрируется также ответами на вопрос «Предположим, что Вы вчера получили в подарок 300 000 руб. Как Вы ими распорядитесь?».

Таблица 1 – Ответы на вопрос «Предположим, что Вы вчера получили в подарок 300 000 руб. Как Вы ими распорядитесь?»

| Варианты ответов | % |

| Потребление, в том числе: | 37 |

| Истрачу на покупку мебели, бытовой техники и т.п. | 10 |

| Куплю туристическую путевку | 20 |

| Приобрету автомобиль | 7 |

| Сбережение | 51 |

| Положу на депозит (вклад в банке) | 51 |

| Инвестирование | 77 |

| Вложу в собственное образование | 31 |

| Использую в качестве первоначального взноса на покупку квартиры | 15 |

| Создам собственный бизнес | 9 |

| Приобрету ценные бумаги | 22 |

Большая доля респондентов (77 %) вложила бы полученную сумму в инвестиционные инструменты, половина осуществила бы сбережения (51 %), а на текущее потребление использовали бы 37 % респондентов (при ответе на данный вопрос можно было отметить несколько предлагаемых вариантов).

Наличие отрицательного финансового опыта в семьях (группа «настоящее») существенно влияет на поведение в будущем: в гораздо меньшей степени будущие семьи готовы обращаться в банки за получением кредита, при этом в большей степени готовы будут сделать вклады. Однако смелее использовать инвестиционные инструменты готовы те респонденты, которые не имеют отрицательного финансового опыта (табл.2):

Таблица 2 – Влияние отрицательного финансового опыта на финансовое поведение

| Финансовые инструменты | Отрицательный финансовый опыт | |||

| имеют, % | не имеют, % | |||

| «настоящее» | «будущее» | «настоящее» | «будущее» | |

| Планирование доходов и расходов | 27 | 65 | 26 | 74 |

| Кредит | 73 | 43 | 28 | 25 |

| Вклад | 22 | 51 | 21 | 31 |

| Инвестиционные инструменты | 11 | 30 | 2 | 25 |

Проведенное нами исследование и описанные выше его результаты позволяют предположить, что пассивное поведение в текущем периоде в будущем будет отличаться гораздо большей активностью, будут использоваться финансовые инструменты более доходные и с большей долей риска. Эмпирические наблюдения подтверждают такой вывод: некоторые студенты уже сейчас осуществляют операции на фондовом рынке, участвуют в паевых инвестиционных фондах. Отсюда следует, что значение финансовой грамотности населения достаточно велико, что финансовая грамотность населения выступает решающим фактором активного поведения домашних хозяйств на разных сегментах финансового рынка.

При этом мы считаем, что было бы умышленным заблуждением объяснять недостаточной финансовой грамотностью пассивное сберегательное поведение домашних хозяйств. Глобальное превалирование банковских вкладов как инструмента сбережений некоторые авторы называют «узостью» (Белехова Г.В., Гордиевская А.Н.), «примитивизмом» (Хадиуллина Г.Н., Нугуманова Л.Ф.) финансовых стратегий населения.

На основе анализа публикаций социологических опросов россиян, результаты которых представлены в статьях Н.В. Аликперовой, Е.Е. Быковой, Ю.А. Варламовой, мы составили рейтинг предпочтений домохозяйствами финансовых инструментов (табл.3).

Таблица 3 – Рейтинг предпочтений финансовых инструментов

| 2006 г. | 2017 г. | ||

| 1 место | Банковские вклады | 1 место | Банковские вклады |

| 2 место | Вложения в недвижимость | 2 место | Хранение денег в наличном виде |

| 3 место | Собственный бизнес | 3 место | Валюта |

| 4 место | Вложения в золото | 4 место | Ценные бумаги, ПИФы |

| 5 место | Валюта | 5 место | Облигации федерального займа |

| 6 место | Ценные бумаги, ПИФы | ||

Данные, представленные в табл.3, показывают, что со временем предпочтения изменяются, но все же, действительно, первое место и через десять лет отводится банковским вкладам, как наименее рискованному (с точки зрения респондентов) инструменту. На наш взгляд, те изменения в предпочтениях при выборе инструментов, которые демонстрирует таблица 3, отражают, прежде всего, изменения ситуации в экономике, произошедшие за 10 лет.

Реагированием на изменение современной макроэкономической ситуации является «бегство от вкладов», которое наблюдается в начале 2021 г. и отмечается в экономической периодике. Из рейтинга банков по объему депозитов видно, что из 320 банков 193 имели отрицательный прирост вкладов в IV квартале 2021 [17].

По мнению экспертов РИА Рейтинг, невысокие реальные темпы прироста банковских вкладов в 2020 году обусловлены их низкой доходностью. На начало 2021 г. ставки по вкладам находились на исторически низком уровне. Это увеличило интерес населения к альтернативным методам сбережения ˗ вложениям в ценные бумаги, ПИФы, страхование жизни и прочие. Стимулирование ипотеки и рекордный уровень ее выдачи в 2020 году также ограничило рост депозитов, так как население тратило свои сбережения в банках на первоначальный взнос [12].

Рациональное поведение населения демонстрируется фактом увеличения активности в использовании более доходных инструментов сбережений. Количество физических лиц, имеющих брокерские счета на Московской бирже, за 2020 год увеличилось почти на 5 млн и достигло рекордных 8,8 млн, отмечает Газета Ру [11]. При этом розничные инвесторы в основном выбирают такие финансовые инструменты, как облигации, по профилю риска напоминающие депозиты. Вложения частных инвесторов в облигации на Московской бирже в 2020 году составили 617 млрд рублей, что более чем в 2 раза превышает объем инвестиций физических лиц в акции. Доля облигаций в портфеле розничных инвесторов достигает более 55%.

Одним из главных рисков облигации является кредитный риск, который связан с возможной невыплатой эмитентом основной суммы долга и предусмотренных эмиссионной документацией процентов в срок. Но ставки по облигациям зачастую выше ставок по банковским вкладам, что и обеспечивает повышение интереса к ним.

Рациональность и финансово-экономическую осведомленность подтверждает изменение структуры инвестирования на рынке акций и облигаций в 2020: участников рынка больше интересовали иностранные акции. К концу года вложения в них составили 13,3 % от инвестированных средств против 3,5 % годом ранее. Рост произошел преимущественно за счет снижения доли вложений в российские акции (с 23,4 до 18,3 %) и облигации федерального займа (ОФЗ) (с 9 до 3,9 %), ˗ отмечала РБК в феврале этого года [6].

Едва ли увеличение брокерских счетов за 2020 г. на Московской Бирже с 5 млн до рекордных 8,8 млн можно считать результатом повышения финансовой грамотности населения. Изменение структуры активов произошло у активных участников рынка, которые по данным БКС Экспресс составляют 0,77 % от населения нашей страны [7].

Таким образом, нельзя абсолютизировать финансовую грамотность как фактор, влияющий на инвестиционный потенциал сбережений домашних хозяйств. Мы согласны с исследователями, которые, подчеркивая значимость активности домашних хозяйств на финансовом рынке, среди препятствующих этому причин называют низкий уровень доходов домохозяйств, не позволяющий иметь сбережения (до 70 % домохозяйств) [16, С. 7].

Действительно, низкий уровень доходов населения, не позволяющий иметь сбережения, подтверждается данными итогов Выборочного обследования бюджетов домашних хозяйств, опубликованными на официальном сайте Федеральной службы государственной статистики, согласно которым в 2020 г. Наибольшую долю – 49,9 % составляли домохозяйства, которые оценили свое финансовое положение как «денег хватает на еду и одежду, но не могут позволить себе покупку товаров длительного пользования». При этом доля тех, кто оценил свое финансовое положение как «средств достаточно, чтобы купить все, что считают нужным», незначительна ˗ 2,8% [10].

В структуре денежных доходов российских домохозяйств доля доходов от собственности составляет от 5,1 % в 2015 г. до 4,4 % в 2019 г.; от предпринимательской деятельности от 6,1 % в 2015 г. до 6,1 % в 2019 г. (табл. 4).

Таблица 4 – Структура денежных доходов населения России по основным источникам формирования и направления использования денежных доходов

| Денежные доходы населения по основным источникам формирования | Годы | ||||

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| Всего денежных доходов, млрд руб. | 53 153 | 54 325 | 56 205 | 58 458 | 61 978 |

| в том числе, в % к общему объему денежных доходов | |||||

| - доходы от предпринимательской деятельности | 6,5 | 6,4 | 6,3 | 6,1 | 6,1 |

| - оплата труда наемных работников | 52,8 | 54,0 | 55,1 | 57,4 | 58,1 |

| - социальные выплаты | 18,2 | 18,8 | 19,3 | 19,1 | 19,0 |

| - доходы от собственности | 5,1 | 5,1 | 4,6 | 4,6 | 4,4 |

| - прочие денежные поступления | 17,4 | 15,7 | 14,7 | 12,8 | 12,4 |

| Использовано денежных доходов на: | |||||

| -покупку товаров и оплату услуг | 77,2 | 77,5 | 79,1 | 80,7 | 81,2 |

| - оплату обязательных платежей, взносов и прочих расходов | 13,7 | 13,8 | 14,1 | 15,1 | 15,4 |

| - прирост (+), уменьшение | 9,1 | 8,7 | 6,8 | 4,2 | 3,4 |

Таким образом, доля доходов, не потраченных домохозяйствами на покупку товаров и услуг и обязательные платежи, составляет 9,1 % в 2015 г. и снижается к 2019 г. до 3,4 %, что доказывает низкий сберегательный потенциал домохозяйств.

Заключение

Для решения стратегических задач в экономике необходим сберегательный потенциал значительной доли занятого населения страны. Для сравнения: в БКС Экспресс отмечается, что в США 52% населения старше 18 лет, в Японии – 39% всего населения имели активы в виде ценных бумаг [7].

Причем для трансформации сбережений в инвестиции необходимо преимущественное использование инструментов долгового рынка. По оценкам экспертов – участников Красноярского Экономического Форума 2021, для перехода к экономическому росту бизнесу необходимо 20-30 триллионов рублей на ближайшие три года. Обеспечить такие объемы финансирования, ˗ говорилось в докладе О. Дерипаски, ˗ может только развитый долговой рынок [18].

Мы сталкиваемся с «замкнутым кругом»: для перехода к экономическому росту необходимы сбережения населения, причем долгосрочного характера, необходимым условием чего должен быть рост доходов населения. Но рост доходов может произойти только с переходом к экономическому росту.

Именно поэтому значение финансовой грамотности населения трудно переоценить. Зная возможности разных инструментов финансового рынка, люди молодого возраста, в большей степени склонные к рискам, чем старшее поколение, осуществляя грамотные попытки приумножения своих доходов на финансовом рынке, могут своим поведением способствовать выходу из «замкнутого круга».

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Аликперова Н.В. Социологические исследования инвестиционного поведения населения России / Н.В. Аликперова // Гуманитарные науки. Вестник Финансового университета. – 2016. ˗ № 2(22). ˗ С. 29˗35.

- Белехова Г.В. Финансовое поведение населения: демографические особенности / Г.В. Белехова, А.Н. Гордиевская // Проблемы развития территории. ˗ Вып. 1(93). ˗ 2018. ˗ С. 133-150.

- Быкова Е.Е. Характеристика инвестиционных стратегий поведения домашних хозяйств / Е.Е. Быкова // Сибирская финансовая школа ˗ 2008. ˗ № 4(69). ˗ С. 91-95.

- Варламова Ю.А. Влияние цикличности на сберегательное поведение домашних хозяйств в Российской экономике / Ю.А. Варламова // Вестник Пермского университета. Серия: Экономика ˗ 2013. ˗ № 1(16). ˗ С. 17-22.

- Верховин В. И. Экономическое поведение как предмет социологического анализа / В. И. Верховин: автореферат дис. ... доктора социологических наук: 22.00.01. - Москва, 1999. – 40 с.

- Во что инвестировали россияне. РБК.РУ. 25.02.2021. [Электронный ресурс]. – URL: https://clck.ru/W8iy8 (дата обращения: 03.03.2021).

- Вовлеченность населения в инвестиционный процесс // БКС Экспресс. [Электронный ресурс]. – URL: https://clck.ru/W8izM (дата обращения: 05.03.2021).

- Ворошило В.В. Финансовое поведение домашних хозяйств в условиях нестабильности / В.В. Ворошило // Научный вестник: финансы, банки, инвестиции. 2010 (4):40-43. [Электронный ресурс]. – URL: http://elibrary.ru/item.asp?id=24328308 (дата обращения: 18.11.2020).

- Галишникова Е.В. Финансовое поведение населения: сберегать или тратить / Е.В. Галишникова // Финансовый журнал. – 2012. - № 2. – С. 133–140.

- Доходы, расходы и потребление домашних хозяйств в 2020 году (по итогам Выборочного обследования бюджетов домашних хозяйств). [Электронный ресурс]. – URL: https://clck.ru/W8j42 (дата обращения: 15.01.2021).

- Как частные инвесторы осваивают рынок ипотечных ценных бумаг. ГазетаРУ.14.01.2021. [Электронный ресурс]. – URL: https://www.gazeta.ru/business/2021/01/14/13435508.shtml (дата обращения: 15.02.2021).

- Крупнейшие банки по объему депозитов населения на 1 января 2021 года. [Электронный ресурс]. – URL: https://1prime.ru/banks/20210218/833072505.html (дата обращения: 15.01.2021).

- Литвинова В.В. Финансовое поведение человека и определяющие его факторы / В.В. Литвинова // Журнал экономической теории. ˗ 2020. ˗ Т.17. ˗ №1. ˗ С. 230˗237.

- Николайчук О.А. Домашние хозяйства в современной России: есть ли основания для расширения финансовых стратегий? / О.А. Николайчук // Финансы и управление. – 2019. - № 3. – С. 32–49.

- Орлов Л.Ф. К вопросу о стратегиях финансового поведения домохозяйств в современной рыночной экономике России / Л.Ф. Орлов // Казанская наука, ˗ 2012, ˗ № 1. ˗ С. 121˗123.

- Преснякова Л. Инвестиционно-сберегательные инструменты: Практический опыт и предпочтения россиян / Л. Преснякова // Социальная реальность. ˗ 2007. ˗ № 3. ˗ С. 18˗26.

- Рейтинг банков по объему депозитов на 1 января 2021 года. [Электронный ресурс]. – URL: http://vid1.rian.ru/ig/ratings/banki_06_01_21.pdf (дата обращения: 12.03.2021).

- России нужны триллионы. Газета Ру. [Электронный ресурс]. – URL: https://www.gazeta.ru/business/2021/04/15 /13559642.shtml (дата обращения: 25.04.2021).

- Сабетова Т.В. Финансовое поведение домохозяйств в современной России / Т.В. Сабетова // Управление инновационно-инвестиционной деятельностью: к 80-летнему юбилею профессора Юрия Петровича Анисимова, сборник материалов Всероссийской юбилейной научно-практической конференции. ФГБОУ «Воронежский государственный технический университет». – 2019. С. 127˗131.

- Синельников М.В. Финансовое поведение домохозяйств / М.В. Синельников // Международный журнал гуманитарных и естественных наук, ˗ 2017, ˗ № 12. – С. 125˗127.

- Средние классы в России : экономические и социальные стратегии / Е.М. Авраамова и др.; Под ред. Т. Малевой; Моск. Центр Карнеги. ˗ М. : Гендальф, 2003. ˗ 506 с.

- Суркин В.В. Финансы домохозяйств в исследованиях зарубежных и российских экономистов / В.В. Суркин // СЕРВИС PLUS, ˗ 2008, ˗ № 4, ˗ С. 82˗86.

- Фатихов А.И. Финансовое поведение социальных групп населения крупного города в современном российском обществе / А.И. Фатихов: автореф. дис…. Канд. Социол. Наук: 22.00.04. – Уфа, 2011. ˗ 22 с.

- Хадиуллина Г.Н. Особенности реализации финансового поведения домашних хозяйств в современной экономике / Г.Н. Хадиуллина, Л.Ф. Нугуманова // Казанский педагогический журнал. ˗ 2015. ˗ № 3 (110). ˗ С. 163˗168.

- Денежные доходы и расходы населения в 2013-2018 гг. Федеральная служба государственной статистики. Москва, 2019. С. 107-122, 8-28.

- Мониторинг социально-экономического положения и социального самочувствия населения. Апрель 2020 / под ред. Л.Н. Овчаровой. – М.: НИУ ВШЭ, 2020. - С. 11, 20.

Список литературы на английском языке / References in English

- Alikperova N.V. Sociologicheskie issledovanija investicionnogo povedenija naselenija Rossii [Sociological studies of the investment behavior of the population of Russia] / N.V. Alikperova // Gumanitarnye nauki. Vestnik Finansovogo universiteta [Humanities. Journal of Finance University]. – 2016. ˗ No. 2(22). ˗ P. 29˗35. [in Russian]

- Belekhova G.V. Finansovoe povedenie naselenija: demograficheskie osobennosti [Financial behavior of the population: demographic features] / G.V. Belehova, A.N. Gordievskaja // Problemy razvitija territorii [Problems of the development of the territory]. ˗ 1(93). ˗ 2018. ˗ P. 133˗150. [in Russian]

- Bykova E.E. Harakteristika investicionnyh strategij povedenija domashnih hozjajstv [Characteristics of investment strategies for household behavior / E.E. Bykova // Sibirskaja finansovaja shkola [Siberian Financial School] ˗ 2008. ˗ No. 4 (69). ˗ Р. 91˗95. [in Russian]

- Varlamova Yu.A. Vlijanie ciklichnosti na sberegatel'noe povedenie domashnih hozjajstv v Rossijskoj jekonomike [The influence of cycling on the savings behavior of households in the Russian economy/ Ju.A. Varlamova // Vestnik Permskogo universiteta. Serija: Jekonomika [Bulletin of Perm University. Series: Economics] ˗ 2013. ˗ No. 1 (16). ˗ Р. 17˗22. [in Russian]

- Verhovin V.I. Jekonomicheskoe povedenie kak predmet sociologicheskogo analiza [Economic behavior as a subject of sociological analysis] / V. I. Verhovin: autoreferat dis.... PhD of Sociological Sciences: 22.00.01. ˗ Moscow, 1999. – 40 p. [in Russian]

- Vo chto investirovali rossijane [What did the Russians invest in] // RBC.RU. [Electronic resource]. – URL: https://www.rbc.ru/finances/25/02/2021/603646a59a79471f3f239daa (accessed: 03.03.2021). [in Russian]

- Vovlechennost' naselenija v investicionnyj process [Involvement of the population in the investment process] // BCS Express. [Electronic resource]. – URL: https://clck.ru/W8izM (accessed: 05.03.2021). [in Russian]

- Voroshov V.V. Finansovoe povedenie domashnih hozjajstv v uslovijah nestabil'nosti [Financial behavior of households in conditions of instability] / V.V. Voroshilo // Nauchnyj vestnik: finansy, banki, investicii [Scientific bulletin: finance, banks, investments]. 2010 (4): Р.40˗43. [Electronic resource]. – URL: http://elibrary.ru/item.asp?id=24328308 (accessed: 18.11.2020). [in Russian]

- Galishnikova E.V. Finansovoe povedenie naselenija: sberegat' ili tratit' [Financial behavior of the population: save or spend] / E.V. Galishnikova // Finansovyj zhurnal [Financial journal]. – 2012. ˗ № 2. – P. 133–140. [in Russian]

- Dohody, rashody i potreblenie domashnih hozjajstv v 2020 godu (po itogam Vyborochnogo obsledovanija bjudzhetov domashnih hozjajstv). [Household income, expenditure and consumption in 2020 (based on the Sample Survey of Household Budgets)]. [Electronic resource]. – URL: https://rosstat.gov.ru/compendium/document/13271?print=1 (accessed: 15.01.2021). [in Russian]

- Kak chastnye investory osvaivajut rynok ipotechnyh cennyh bumag [How private investors master the mortgage securities market] // GazetaRa. [Electronic resource]. – URL: https://www.gazeta.ru/business/2021/01/14/13435508.shtml (accessed: 15.02.2021). [in Russian]

- Krupnejshie banki po ob’emu depozitov naselenija na 1 janvarja 2021 goda [The largest banks in terms of deposits of the population as of January 1, 2021]. [Electronic resource]. – URL: https://1prime.ru/banks/20210218/833072505.html (accessed: 15.01.2021). [in Russian]

- Litvinova V.V. Finansovoe povedenie cheloveka i opredeljajushhie ego faktory [Financial behavior of a person and his determining factors] / V.V. Litvinova // Zhurnal jekonomicheskoj teorii [Journal of Economic Theory]. ˗ 2020. ˗ Vol.17. ˗ No. 1. ˗ Р. 230˗237. [in Russian]

- Nikolaychuk O.A. Domashnie hozjajstva v sovremennoj Rossii: est' li osnovanija dlja rasshirenija finansovyh strategij? [Households in modern Russia: are there grounds for expanding financial strategies?] / O.A. Nikolajchuk // Finansy i upravlenie [Finance and management]. – 2019. ˗ № 3. – P. 32–49. [in Russian]

- Orlov L. F. K voprosu o strategijah finansovogo povedenija domohozjajstv v sovremennoj rynochnoj jekonomike Rossii [To the question of strategies for household financial behavior in the modern market economy of Russia] / L.F. Orlov // Kazanskaja nauka [Kazan Science], ˗ 2012, ˗ No. 1. ˗ Р. 121˗123. [in Russian]

- Presnyakova L. Investicionno-sberegatel'nye instrumenty: Prakticheskij opyt i predpochtenija rossijan [Investment and savings tools: Practical experience and preferences of Russians] / L. Presnjakova // Social'naja real'nost' [Social reality]. ˗ 2007. ˗ No. 3. ˗ Р. 18˗26. [in Russian]

- Rejting bankov po ob’emu depozitov na 1 janvarja 2021 goda [Bank rating by deposit volume as of January 1, 2021]. [Electronic resource]. – URL: http://vid1.rian.ru/ig/ratings/banki_06_01_21.pdf (accessed: 12.03.2021). [in Russian]

- Rossii nuzhny trilliony [Russia needs trillions] // Roux newspaper. [Electronic resource]. – URL: Https://www.gazeta.ru/business/2021/04/15/13559642.shtml (accessed: 25.04.2021). [in Russian]

- Sabetova T.V. Finansovoe povedenie domohozjajstv v sovremennoj Rossii [Financial behavior of households in modern Russia] / T.V. Sabetova // Upravlenie innovacionno-investicionnoj dejatel'nost'ju: k 80-letnemu jubileju professora Jurija Petrovicha Anisimova, sbornik materialov Vserossijskoj jubilejnoj nauchno-prakticheskoj konferencii [Management of innovation and investment activities: for the 80th anniversary of Professor Yuri Petrovich Anisimov, a collection of materials from the All-Russian Anniversary Scientific and Practical Conference]. FSBOU "Voronezh State Technical University." ˗ 2019. ˗ Р. 127˗131. [in Russian]

- Sinelnikov M.V. Finansovoe povedenie domohozjajstv [Financial behavior of households] / M.V. Sinel'nikov // Mezhdunarodnyj zhurnal gumanitarnyh i estestvennyh nauk [International Journal of Humanities and Natural Sciences], ˗ 2017, ˗ No. 12. ˗ Р. 125˗127. [in Russian]

- Srednie klassy v Rossii : jekonomicheskie i social'nye strategii [Middle classes in Russia: economic and social strategies] / E.M. Avraamova et al.; Ed. T. Maleva; Mosk. Carnegie Center. ˗ M.: Gendalf, 2003. ˗ 506 p. [in Russian]

- Surkin V.V. Finansy domohozjajstv v issledovanijah zarubezhnyh i rossijskih jekonomistov [Household finance in the research of foreign and Russian economists] / V.V. Surkin // SERVICE PLUS, ˗ 2008, ˗ No. 4, ˗ Р. 82-86. [in Russian]

- Fatikhov A.I. Finansovoe povedenie social'nyh grupp naselenija krupnogo goroda v sovremennom rossijskom obshhestve [Financial behavior of social groups of a large city in modern Russian society] / A.I. Fatihov: autoref. dis... Kand. Sociol. Sciences: 22.00.04. - Ufa, 2011. ˗ 22 р. [in Russian]

- Khadiullina G.N. Osobennosti realizacii finansovogo povedenija domashnih hozjajstv v sovremennoj jekonomike [Features of the implementation of household financial behavior in modern economics] / G.N. Hadiullina, L.F. Nugumanova // Kazanskij pedagogicheskij zhurnal [Kazan Pedagogical Journal]. ˗ 2015. ˗ No. 3 (110). ˗ Р. 163˗168. [in Russian]

- Denezhnye dohody i rashody naselenija v 2013-2018 gg. [Monetary income and expenses of the population in 2013-2018] // Federal State Statistics Service. Moscow, 2019. pp. 107-122, 8-28. [in Russian]

- Monitoring social'no-jekonomicheskogo polozhenija i social'nogo samochuvstvija naselenija. Aprel' 2020 [Monitoring of the socio-economic situation and social well-being of the population. April 2020] / edited by L. N. Ovcharova. - Moscow: HSE, 2020. - p. 11, 20. [in Russian]