AN ASSESSMENT OF THE FEASIBILITY OF INCLUDING PREFERRED SHARES IN THE INVESTMENT PORTFOLIO (WITH THE US STOCK MARKET AS AN EXAMPLE)

ОЦЕНКА ЦЕЛЕСООБРАЗНОСТИ ВКЛЮЧЕНИЯ В ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ ПРИВИЛЕГИРОВАННЫХ АКЦИЙ (НА ПРИМЕРЕ ФОНДОВОГО РЫНКА США)

Научная статья

Герцекович Д.А.1, Иванцова Е.А.2, Подлиняев О.Л.3, Ларин С.Н.4, *

1 ORCID: 0000-0003-2544-8656;

2 ORCID: 0000-0003-3072-2859;

3 ORCID: 0000-0002-6633-3997;

4 ORCID: 0000-0001-5296-5865;

1, 2, 3 Иркутский государственный университет, Иркутск, Россия;

4 Центральный экономико-математический институт РАН, Москва, Россия

* Корреспондирующий автор (sergey77707[at]rambler.ru)

АннотацияВ статье исследуется возможность синтеза эффективных инвестиционных диверсифицированных портфелей, опирающихся на динамику доходности обыкновенных и привилегированных акций. Анализ проводится с помощью модели «Доходность-риск», базирующейся на основных положениях теории портфеля. Выявленные лидеры по обыкновенным и привилегированным акциям объединяются в простой инвестиционный портфель с равными весами. Портфель акций показал преимущество в рамках критериев доходности и риска над акциями роста и падения, самыми активными акциями. Апробация портфеля на независимом материале по данным 2020 года в терминах накопленной доходности показала его значительное превосходство над доходностью индекса S&P 500.

Ключевые слова: доходность, риск, модель «Доходность-риск», теория портфеля, инвестиционная политика, обыкновенные акции, привилегированные акции.

AN ASSESSMENT OF THE FEASIBILITY OF INCLUDING PREFERRED SHARES IN THE INVESTMENT PORTFOLIO (WITH THE US STOCK MARKET AS AN EXAMPLE)

Research article

Gertsekovich D.A.1, Ivantsova E.A.2, Podlinyaev O.L.3, Larin S.N.4, *

1 ORCID: 0000-0003-2544-8656;

2 ORCID: 0000-0003-3072-2859;

3 ORCID: 0000-0002-6633-3997;

4 ORCID: 0000-0001-5296-5865;

1, 2, 3 Irkutsk State University, Irkutsk, Russia;

4 Central Economic Mathematical Institute of the Russian Academy of Sciences, Moscow, Russia

* Corresponding author (sergey77707[at]rambler.ru)

AbstractThe article examines the possibility of synthesizing effective investment diversified portfolios based on the dynamics of the profitability of ordinary and preferred shares. The analysis is carried out using the "risk–return" model, based on the main provisions of the modern portfolio theory. The identified leading ordinary and preferred shares are combined into a simple investment portfolio with equal weights. The portfolio of stocks demonstrates an advantage in terms of profitability and risk criteria over the growth and fall stocks, the most active stocks. Testing the portfolio on independent material based on 2020 data in terms of accumulated returns demonstrates its significant superiority over the return of the S&P 500 index.

Keywords: profitability, risk, risk-return model, modern portfolio theory, investment policy, ordinary shares, preferred shares.

Введение

В современном мире инвестиции привлекают все большее внимание. Это наглядно подтверждается темпами роста финансовых вложений в фондовые рынки. Так, если в 2019 году в фондовый рынок России было инвестировано 3,2 трлн. руб., то в 2020 году уже 6 трлн. руб. Сопоставимыми темпами прироста увеличилась и масса денежных средств на брокерских счетах, в доверительном управлении и др. [1]. В экономической литературе под термином инвестирование принято подразумевать капиталовложения в какой-либо инвестиционный проект, который спустя определенный отрезок времени обещает принести прибыль [2]. Инвестиции предполагают вложение в некоторый проект определенной суммы денег сегодня, с целью получения большей суммы денег в будущем. С этим процессом неразрывно связаны такие факторы, как время (инвестиционный горизонт) и риск (неопределенность доходности) [3]. При этом определенную сумму нужно отдавать сейчас, а получение вознаграждения будет позже и его размер заранее неизвестен.

Необходимым условием стабильного функционирования и развития экономики является динамичное и эффективное развитие инвестиционной деятельности. Инвесторы вкладывают финансовые средства в те или иные привлекательные проекты для получения дополнительного дохода. С каждым годом число компаний, принимающих непосредственное участие в инвестиционной деятельности, становится все больше, также неуклонно растет и интерес к инвестированию среди индивидуальных вкладчиков. Именно поэтому очень важно быть осведомленным о рынке ценных бумаг и инвестиционных возможностях, знать механизмы его функционирования и уметь грамотно строить инвестиционные стратегии, с определенной частотой отслеживать их эффективность и корректировать те из них, которые частично или полностью утратили свою работоспособность.

По оценкам аналитиков компании Финам [4], в 2021 году американский фондовый рынок будет интересен для инвестиций. Одна из крупнейших и наиболее развитых экономик мира, особенно с учетом ожидаемых бюджетных стимулов и сохранения сверхмягкой денежной политики, может показать дальнейший рост. Именно поэтому фондовый рынок США был выбран нами в качестве объекта исследования.

Методы и принципы исследования

Появление портфельной теории и развитие ее основных положений обусловило целесообразность включения в широко дифференцированный инвестиционный портфель ценных бумаг с фиксированным доходом. К категории финансовых инструментов с фиксированным доходом относятся: федеральные облигации; муниципальные облигации и облигации штатов; облигации, обеспеченные правительством США; казначейские ценные бумаги; корпоративные ценные бумаги; привилегированные акции; зарубежные облигации и мн. др. [5], [6]. Однако вопросам включения в инвестиционный портфель ценных бумаг с фиксированной доходностью и в первую очередь привилегированных акций до настоящего времени должного внимания не уделялось.

Цель данной работы состоит в поиске наиболее привлекательных финансовых инструментов фондового рынка для построения широко диверсифицированного, многокомпонентного инвестиционного портфеля. В его состав специалисты предполагают включить как обыкновенные, так и привилегированные акции [5], [6], [9], [10] и др.

Реализация этой цели предполагает необходимость решения следующих задач:

- Исследовать фондовый рынок США.

- Определить ожидаемые доходности и уровни риска обыкновенных и привилегированных акций компаний США, акций лидеров роста и падения, трендовых акций и самых активных акций.

- На основе полученных данных о динамике доходности, уровне риска и соотношения доходности к риску определить, акции каких компаний США являются наиболее привлекательными, а также неперспективные в настоящее время акции. Последние следует исключить из инвестиционного портфеля.

- Сформировать группы акций-лидеров фондового рынка США. На основе полученных результатов провести сравнительный анализ доходности обыкновенных и привилегированных акций и верифицировать полученные портфели на независимом материале.

Для выполнения поставленных задач были использованы официальные данные о ежемесячной доходности обыкновенных и привилегированных акций США, которые были импортированы с сайта investing.com за 01.01.1970-31.12.2020 гг. [11]. Кроме этого, в исследование были включены акции по направлениям: 52-недельный максимум по акциям, 52-недельный минимум по акциям, трендовые акции, активные акции, лидеры роста и лидеры падения.

Отбор приоритетных направлений инвестирования (победителей рынка [12], [13] или портфелей победителя [14], [15] способ Д. О`Шонесси [16] или выбор ставки на результаты спортивных состязаний [17, С. 946], или способ выбора акций у Грэма [9, С. 43, 232]) базируется на различных критериях. Наиболее известные из них: мультипликатор Р/Е, который рассчитывается путем деления цены одной акции (Р) на прибыль (E); базовые критерии портфельного анализа - ожидаемая доходность и уровень риска; мультипликаторы определения переоценки или недооценки акций; метод возврата к среднему; 52-х-недельный максимум и 52-х-недельный минимум; трендовые акции; активные акции; акции-лидеры роста и акции-лидеры падения и многие другие.

По данным за период с 01.01.2016 по 31.12.2019 гг. были вычислены доходности для рассматриваемых временных интервалов [17]. Далее, в рамках модели «Доходность-риск», для каждого финансового инструмента, в соответствии с базовыми положениями портфельного анализа, были вычислены средние доходностей (как меры ожидаемой доходности) и среднеквадратические отклонения по анализируемому интервалу исторических данных (как мера уровня риска) [2], [17], [18] и отношения доходности к риску для обыкновенных и привилегированных акций.

Основные положения используемой для проведения расчетов модели «Доходность-риск» заключаются в следующем [19], [20], [21]:

1) финансовые инструменты, которые на рассматриваемом интервале показали отрицательную ожидаемую доходность или доходность, близкую к нулю, исключаются из дальнейшего рассмотрения как не представляющие инвестиционного интереса;

2) финансовые инструменты, у которых отношение доходности к риску значительно меньше подавляющего числа анализируемых инструментов, исключаются из дальнейшего рассмотрения;

3) при последовательном рассмотрении всех возможных пар финансовых инструментов в каждой из них исключается тот инструмент, для которого при равенстве доходностей уровень риска больше;

4) при последовательном рассмотрении пар исключается тот инструмент, у которого при равенстве риска доходность меньше.

Основные результаты

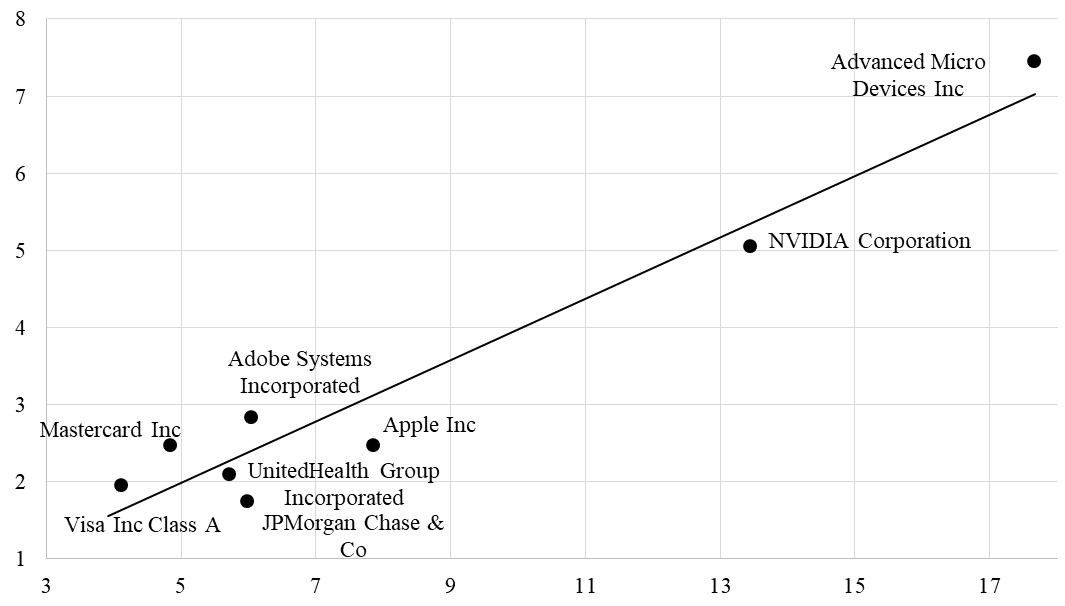

Ниже будут последовательно представлены результаты расчетов базовых критериев портфельного анализа на основе модели «Доходность-риск» [22], [23] для обыкновенных и привилегированных акций, а также по акциям, продемонстрировавшим 52-недельный максимум и 52-недельный минимум, трендовым акциям, активным акциям, акциям-лидерам роста и падения. Синтезированные подгруппы лидеров отражены на графиках (см. рис. 1-3), где: по оси абсцисс – откладывается среднеквадратическое отклонение (риск), а по оси ординат - средняя (ожидаемая доходность).

Окончательно, после исключения аутсайдеров по вышеописанному алгоритму, модель «Доходность-риск» для обыкновенных акций принимает вид (рис. 1):

| Dx = 0,40Rs; R² = 0,98 | (1) |

Рис. 1 – Диаграмма рассеяния по группе обыкновенных акций-лидеров

В модели «Доходность-риск» здесь и далее приняты следующие обозначения: Dx – ожидаемая доходность; Rs – уровень риска; R² – коэффициент детерминации.

Величина коэффициента детерминации свидетельствует о том, что полученная модель вполне пригодна для практического применения. Величина угла наклона модели свидетельствует о том, что, увеличение риска на 1% увеличивает ожидаемую доходность на 0,40%.

Полученную группу компаний-лидеров (см. табл. 1) по обыкновенным акциям по уровню риска условно можно разделить на три подгруппы:

- Подгруппа для инвесторов, предпочитающих риск: Advanced Micro Devices Inc. (AMD).

- Подгруппа для инвесторов с нейтральным отношением к риску: NVIDIA Corporation (NVDA).

- Подгруппа для инвесторов, не склонных к риску: UnitedHealth Group Incorporated (UNH), JPMorgan Chase & Co (JPM), Adobe Systems Incorporated (ADBE), Mastercard Inc. (MA), Visa Inc Class A (V), Apple Inc. (AAPL).

Данные о доходности, уровне риска и отношении ожидаемой доходности к уровню риска по обыкновенным акциям, оставшимся после исключения аутсайдеров, представлены в таблице 1.

Таблица 1 – Сводная таблица по данным о доходности, риске и отношению доходности к риску по группе обыкновенных акций-лидеров

| Лидеры рынка | (Dx) | (Rs) | Dx/Rs |

| 1. Advanced Micro Devices Inc (AMD) – производитель интегральных электронных микросхем, глобальная компания, которая внесла множество важных отраслевых инноваций. Акции AMD в 2020 году впервые обогнали по цене акции Intel, а сама компания вошла в десятку крупнейших мировых поставщиков полупроводников с наибольшей рыночной стоимостью. Успеху AMD способствовал рост популярности ее продукции среди производителей облачных серверов и суперкомпьютеров, а также всплеск спроса на настольные ПК и ноутбуки [24]. | 7,45 | 17,67 | 0,42 |

| 2. NVIDIA Corporation (NVDA) – американская компания по производству графических процессоров GPU, безусловный лидер на рынке игровых видеоадаптеров для ПК, на ее процессоры серии GeForce приходится свыше 70% рынка. На фоне распространения пандемии корпорация получила огромный стимул для роста в основных сегментах своего бизнеса. Основная причина лидерства акций NVIDIA заключается в том, что в настоящее время биткоин торгуется на рекордных уровнях, что повышает спрос на графические чипы NVIDIA, которые используются в майнинге [25]. | 5,05 | 13,44 | 0,38 |

| 3. Apple Inc (AAPL) – американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, телефонов, программного обеспечения; владеет платежным сервисом Apple Pay. Apple – первая американская компания, чья капитализация превысила 1 трлн. долларов США. Apple активно генерирует свободные денежные потоки (FCF, операционные потоки за минусом капитальных затрат) [25]. | 2,47 | 7,86 | 0,31 |

| 4. UnitedHealth Group Incorporated (UNH) – крупнейшая компания США в области медицинского страхования. Обслуживает более 100 млн. клиентов. В США уже на протяжении долгого времени растут расходы на медицинское обслуживание. Компания ожидает продолжения этого тренда в будущем благодаря росту населения, новым прорывам в медицине, инфляции и трендам на повышение интереса к своему здоровью со стороны населения [26]. | 2,09 | 5,72 | 0,37 |

| 5. JP Morgan Chase & Co (JPM) – мировой лидер в области финансовых услуг, один из ведущих банков США, обладает высокой стабильностью, хорошими показателями рентабельности [27]. | 1,74 | 5,98 | 0,29 |

| 6. Adobe Systems Incorporated (ADBE) – работает как диверсифицированная компания по разработке программного обеспечения. Безоговорочный лидер на рынке цифровых решений для работы с медиаконтентом. Причем сейчас здесь практически отсутствует конкуренция (Capture One Pro, Affinity Photo и другие не могут серьезно конкурировать с Adobe). Для дизайнерского бизнеса софт Adobe – обязательный стандартный набор инструментария [28]. В этом смысле компания подобна, например, Tesla в мире электромобилей или Google в поиске информации. | 2,83 | 6,05 | 0,47 |

| 7. Mastercard Inc (MA) – транснациональная финансовая корпорация, объединяющая миллиарды потребителей, тысячи финансовых учреждений и миллионы торговцев и предприятия по всему миру своей международной платёжной системой. MasterCard – сверхустойчивая и стабильно растущая компания, как с точки зрения операционных и финансовых показателей, так и с точки зрения цены [29]. Перспективы у финансовой индустрии огромны. У MasterCard есть драйверы для увеличения выручки и прибыли. | 2,48 | 4,84 | 0,51 |

| 8. Visa Inc Class A (V) – абсолютный лидер на рынке электронных платежей. Благодаря устойчивой бизнес-модели прибыль защищена от кризисов и инфляции. Финансовые показатели и котировки растут практически постоянно [30]. | 1,94 | 4,13 | 0,47 |

| Минимум | 1,74 | 4,13 | 0,29 |

| Максимум | 7,45 | 17,67 | 0,51 |

В таблице 1 выделены экстремальные значения базовых критериев портфельного анализа (Dx, Rs и Dx/Rs). Лидером по величине ожидаемой доходности и по уровню риска является Advanced Micro Devices Inc. Лидером по отношению доходности к риску является Mastercard Inc с совершенно «посредственными» значениями ожидаемой доходности и уровня риска.

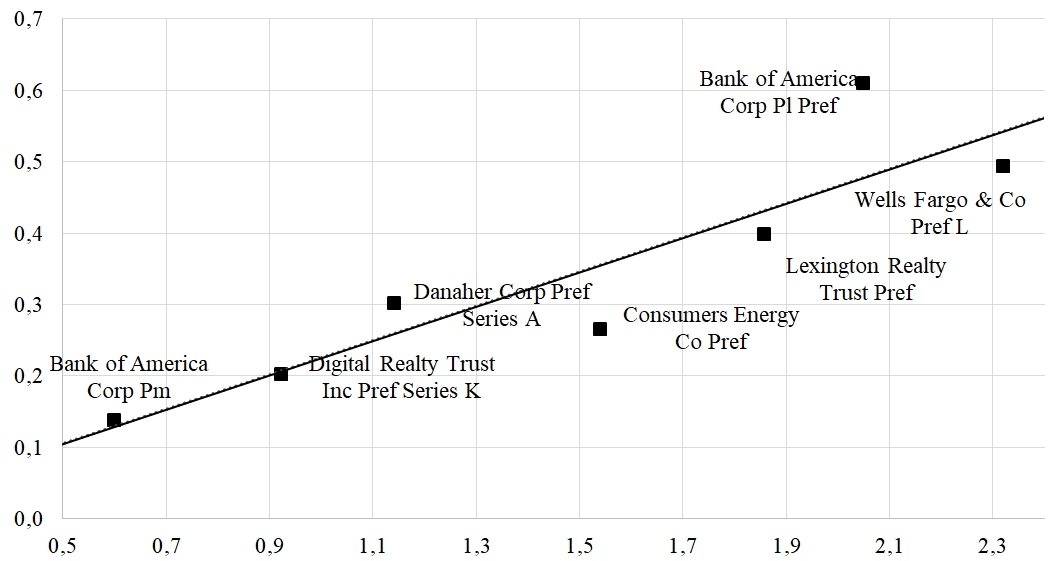

После исключения аутсайдеров модель «Доходность-риск» для привилегированных акций принимает вид (см. рис. 2):

| Dx = 0,23Rs; R² = 0,81 | (2) |

В полученной группе лидеров по привилегированным акциям, по мнению авторов, будет не оправданным деление на подгруппы, так по уровню риска их распределение является сравнительно равномерным.

Рис. 2 – Диаграмма рассеяния по группе привилегированных акций-лидеров

Представленная ниже таблица (см. табл. 2) отражает данные по доходности, риску, отношению доходности к риску привилегированных акций. В подгруппе по величине отношения Dx/Rs выделяется Bank of America Corp Pl Pref, преимущество компании «обеспечили относительно более высокие доходности в рассматриваемом интервале времени». Остальные компании, вошедшие в подгруппу лидеров, имеют близкие значения отношения ожидаемой доходности к риску.

Таблица 2 – Сводная таблица по данным о доходности, риске и отношению доходности к риску по подгруппе привилегированных акций-лидеров

| Лидеры рынка | (Dx) | (Rs) | Dx/Rs |

| 1. Wells Fargo & Co Pref L (WFC_pl) – банковская холдинговая компания, предоставляющая финансовые и страховые услуги в США, Канаде и Пуэрто-Рико. Входит в так называемую «большую четвёрку» банков США [27], [31]. | 0,49 | 2,32 | 0,21 |

| 2. Bank of America Corp Pl Pref (BAC_pl) – крупный финансовый конгломерат, оказывающий весь спектр финансовых услуг правительствам, мировым корпорациям и физическим лицам. Входит в «большую четверку» банков США. В целом показывает устойчивые результаты. На фоне других конкурентов выглядит довольно сильно благодаря сохранению крупных резервов под возможные кредитные убытки [29], [32]. | 0,61 | 2,05 | 0,30 |

| 3. Lexington Realty Trust Pref (LXP_pc) – американский инвестиционный фонд недвижимости, владеющий и управляющий офисами, а также торговой и промышленной недвижимостью [33]. | 0,40 | 1,86 | 0,21 |

| 4. Danaher Corp Pref Series A (DHR_pa) – крупный американский производитель медицинского и промышленного оборудования, один из мировых лидеров в области научно-исследовательских разработок и производстве инновационных продуктов и решений для множества отраслей [34]. Объекты Danaher находятся более чем в 60 странах мира. Большим преимуществом компании является устойчивая бизнес-модель, направленная на улучшение финансовых показателей, и собственная система управления бизнесом [35]. | 0,30 | 1,14 | 0,26 |

| 5. Consumers Energy Co Pref (CMS_pb) – энергетическая компания, признанный лидер в отрасли по степени воздействия на окружающую среду [4]. Последние годы экология становится все более важной, поэтому в ближайшем инвестиционном горизонте можно ожидать рост перспектив компании [27]. | 0,27 | 1,54 | 0,17 |

| 6. Bank of America Corp Pm (BAC_pm). | 0,14 | 0,60 | 0,23 |

| 7. Digital Realty Trust Inc Pref Series K (DLR_pk) – является инвестиционным трастом в сфере недвижимости, или REIT. Инвестирует в центры обработки данных. Компания зарабатывает на аренде дата-центров и сопутствующих сервисов [36]. Поскольку современная экономика сильно зависит от скорости обмена данными, то спрос на услуги компании постоянно растет. | 0,20 | 0,92 | 0,22 |

| Минимум | 0,14 | 0,60 | 0,17 |

| Максимум | 0,61 | 2,32 | 0,30 |

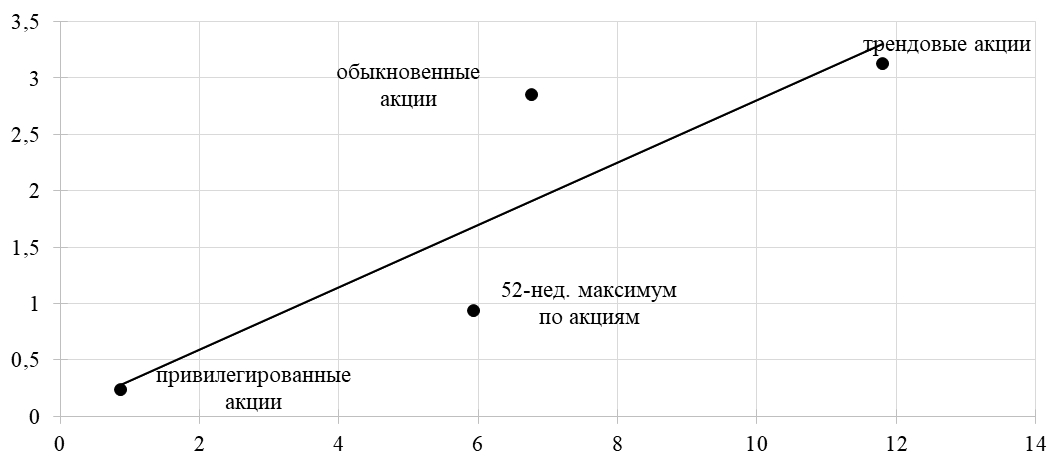

| Dx =0,42 Rs - 0,17; R² = 0,98 | (3) |

Коэффициент R²= 0,98 показывает, что модель пригодна для использования на практике.

Полученные группы (см. табл. 1, 2) объединим в одну смешанную группу обыкновенных и привилегированных акций компаний, которые по уровню риска и по ожидаемой доходности условно разделим на три подгруппы (см. рис. 3):

1) акции компаний, расположенные в левом нижнем углу, показывают низкую доходность и минимальный уровень риска;

К ним относятся: Wells Fargo & Co Pref L, Bank of America Corp Pl Pref, Lexington Realty Trust Pref, Consumers Energy Co Pref, Danaher Corp Pref Series A, Digital Realty Trust Inc Pref Series K, Bank of America Corp Pm.

Рис. 3 – Диаграмма рассеяния по объединенной группе обыкновенных и привилегированных акций компаний

2) акции компаний, расположенные в «центре» линии тренда, имеют среднюю доходность и риск;

В эту группу входят: Apple Inc, UnitedHealth Group Incorporated, JPMorgan Chase & Co, Adobe Systems Incorporated, Mastercard Inc, Visa Inc Class A.

3) акции компаний, расположенные в правом углу графика с большим удалением от других акций, значения доходности и риска которых сильно отличаются друг от друга.

Сюда входят акции компаний NVIDIA Corporation и Advanced Micro Devices Inc. Акции этих имеют высокую ожидаемую доходность и, одновременно, большой уровень риска.

Для оценки «правомерность» объединения указанной группы в один портфель с равными весами [37] был выполнен корреляционный анализ по объединенной группе акций-лидеров среди обыкновенных и привилегированных акций. На основании его результатов сделаны следующие выводы:

1) между акциями из разных категорий, то есть в парах обыкновенные-привилегированные акции, выявлена слабая корреляционная связь и отсутствие тесных связей;

Это подтверждает обоснованность объединения обыкновенных и привилегированных акций в один диверсифицированный инвестиционный портфель.

2) в парах обыкновенных акций следует выделить только одну - Visa Inc Class A и Mastercard Inc, для которой значение взаимной корреляции равно 0,87.

Наличие тесной связи между финансовыми инструментами этой пары обуславливает необходимость разделения выявленной группы акций-лидеров на две подгруппы, таким образом, чтобы указанные акции были включены в разные подгруппы. Такой подход усилит уровень диверсификации портфеля и, следовательно, повысит его эффективность [37]. В дальнейшем объективность существования указанной тесной связи будет эмпирически подтверждена близостью результатов их верификации на независимом материале (см. раздел Апробация результатов).

3) в парах привилегированных акций тесных связей больше. Так, очень тесные связи демонстрируют следующие пары:

а) Bank of America Corp Pm и Digital Realty Trust Inc Pref Series K, для которых коэффициент корреляции равен 0,85;

b) Bank of America Corp Pm и Bank of America Corp Pl Pref (BAC_pl), для которых коэффициент корреляции равен 0,84;Корреляция на уровне 0,69÷0,77 отмечается в парах: Digital Realty Trust Inc Pref Series K и Bank of America Corp Pl Pref; Digital Realty Trust Inc Pref Series K и Wells Fargo & Co Pref L; Bank of America Corp Pm (BAC_pm) и Wells Fargo & Co Pref L.

Таким образом, при формировании диверсифицированных портфелей из подгрупп привилегированных акций указанных компаний их целесообразно разместить в разных подгруппах.

В последующем, полученные портфели можно объединить в коллектив на основе принципа комбинирования моделей [37].

Рассмотрим далее акции, которые объединены по направлениям [11]:

- Акции роста. Уже многие годы у инвестиционных менеджеров популярна стратегия формирования портфеля из так называемых «акций роста» [6], [7] и др. Сторонников такой стратегии часто на рынке называют «менеджерами роста» (growth manager). Реализация этой стратегии строится на подборе акций со сравнительно высоким мультипликатором Р/Е, высоким отношением рыночной оценки к балансовой, сравнительно высоким показателем систематического риска (коэффициентом бета) и низким дивидендным выходом. Инвесторы связывают свои надежды с тем, что компании, которые в прошлом демонстрировали высокие финансовые показатели, и будут демонстрировать их и в будущем.

- Трендовые акции характеризуются большим объемом торговли, высокой волатильностью, актуальностью в СМИ. Показатели генерируются автоматически на основе данных об инвестиционных предпочтениях, а также других факторов.

- Самые активные акции – это акции с самым высоким объемом торгов, который, как правило, появляется рядом с характерными ценовыми уровнями, например, в ожидании точек разворота тенденции. Такие объёмы формируются в результате заполнения большого количества заявок на определенном ценовом уровне [38], [39], [40].

- Лидеры падения – это компании с наибольшим процентным падением цены на их акции.

- 52-недельный максимум – это компании с самой высокой ценой на акцию за последний год.

- 52-недельный минимум – это компании с самой низкой ценой на акцию за последний год [11].

Таблица 3 - Сводная таблица по критериям

| Критерии | Лидеры роста | Трендовые акции | Самые активные акции | Лидеры падения | 52-недельный максимум по акциям | Обыкновенные акции | Привилегиро-ванные акции |

| Dx | 0,73 | 3,13 | 2,83 | 2,72 | 0,94 | 2,86 | 0,24 |

| Rs | 17,37 | 11,80 | 12,02 | 22,29 | 5,93 | 6,77 | 0,86 |

| Dx/Rs | 0,28 | 0,14 | 0,13 | 0,20 | 0,04 | 0,11 | 0,07 |

На основе данных таблицы 3 построим модель «Доходность-риск» по агрегированным данным, где по оси абсцисс – усредненные значения среднеквадратических отклонений (риск), а по оси ординат – усредненные значения ожидаемой доходности.

Группы «обыкновенные акции», «лидеры падения» и «самые активные акции» в рассматриваемом временном интервале показали равные осредненные значения ожидаемой доходности. В настоящей работе значения двух критериев (в рассматриваемом случае уровень риска) принимаются равными, если абсолютная величина разности их значений не превосходит 0,1%. Исходя из чего направления «самые активные акции» и «акции падения» из дальнейшего рассмотрения исключаются, т.к. имеют значительно большие значения риска. Окончательно, после удаления аутсайдеров агрегированная модель «Доходность-риск» приобрела следующий вид (рис. 4):

| Dx = 0,29Rs + 0,04; R² = 0,76 | (4) |

Проведенные исследования позволяют сделать следующие выводы.

- На графике хорошо видно, что доходность привилегированных акций намного ниже доходности обыкновенных акций при высокой дифференциации рисков. Обыкновенные акции находятся значительно выше линии тренда, что обеспечивает этому направлению безусловное лидерство.

Рис. 4 – Агрегированная диаграмма рассеяния

- Группа акций 52-недельного максимума находится ниже линии тренда, отношение доходности к уровню риска представлено небольшими значениями, по которым они уступают другим группам на графике.

- Сравнительно высокие инвестиционные качества трендовых акций наиболее вероятно обусловлены тем, что списочный состав синтезированных групп акций-лидеров по обыкновенным акциям и по трендовым акциям совпадают на 60%.

- Направления «обыкновенные акции» и «привилегированные акции», синтезированные с помощью модели «Доходность-риск», являются наиболее привлекательными направлениями инвестирования.

- По результатам анализа такие инвестиционные направления как акции-лидеры роста, активные акции, акции-лидеры падения не показали удовлетворительные для практического использования уровни эффективности. Во многом это объясняется тем, что все они используют короткие обучающие выборки исторических данных [41], [42], [43].

Для групп-лидеров по обыкновенным и привилегированным акциям была проведена инвестиционная оценка пригодности полученных результатов. Испытание акций-лидеров проводилось на последних статистических данных, которые не использовались при построении портфеля. С этой целью на основе данных отчетности за 2020 год по доходности акций-лидеров подсчитали среднюю (ожидаемую) доходность по каждой из компаний и по каждому месяцу 2020 года. Результаты представлены в таблицах отдельно по привилегированным и по обыкновенным акциям (см. табл. 4, 5). В таблицах 4÷5 в последних строках рассчитаны минимальные и максимальные значения базовых критериев портфельного анализа.

Уровень риска обыкновенных акций больше, чем у привилегированных, но и риск у них намного больше, что в полной мере соответствует представлениям инвесторов. Расчет средних показателей ожидаемой доходности (Dx) и риска (Rs) по лидерам после удаления аутсайдеров представлен в таблице 6.

Таблица 4 - Результаты апробации привилегированных акций по данным 2020 года

| Месяцы года | Компании | Средне- месячная доходность | ||||||

| Consumers Energy Co Pref | Lexington Realty Trust Pref | Bank of America Corp Pl Pref | Wells Fargo & Co Pref L | Danaher Corp Pref Series A | Digital Realty Trust Inc Pref Series K | Bank of America Corp Pm | ||

| 1 | 0,41 | 1,58 | 8,54 | 6,59 | 3,57 | 1,31 | 0,56 | 3,22 |

| 2 | -0,27 | -0,71 | -4,62 | -2,62 | -9,97 | -4,52 | -3,85 | -3,79 |

| 3 | -3,93 | -23,48 | -15,6 | -15,35 | -6,03 | -6,17 | -5,72 | -10,90 |

| 4 | 2,52 | 11,68 | 9,19 | 9,8 | 15,1 | 5,69 | 6,52 | 8,64 |

| 5 | 0,46 | 6,23 | -1,29 | -3,49 | 1,52 | 2,35 | 1,43 | 1,03 |

| 6 | -1,83 | 3,35 | -1,63 | -3,93 | 3,29 | -2,78 | -1,91 | -0,78 |

| 7 | 1,43 | 1,08 | 11,68 | 4,2 | 13,81 | 4,0 | 6,03 | 6,03 |

| 8 | 2,29 | 5,26 | -0,27 | 2,15 | 0,89 | 1,14 | -0,4 | 1,58 |

| 9 | -1,81 | 1,83 | -0,47 | -2,79 | 3,08 | -0,22 | -0,99 | -0,20 |

| 10 | 3,18 | -2,21 | -1,42 | 0,50 | 6,37 | 0,73 | -1,49 | 0,81 |

| 11 | -1,86 | 2,19 | 1,11 | 4,17 | -1,85 | 1,59 | 1,89 | 1,03 |

| 12 | -0,75 | 1,73 | 2,39 | 8,04 | -1,51 | -0,78 | 1,26 | 1,48 |

| Средняя доходность по акции | -0,01 | 0,71 | 0,63 | 0,61 | 2,36 | 0,20 | 0,28 | 0,68 |

Таблица 5 - Результаты апробации обыкновенных акций по данным 2020 года

| Месяцы года | Компании | Средне- месячная доходность | |||||||

| JPMorgan Chase & Co | Advanced Micro Devices Inc | Apple Inc | United Health Group Inc | Adobe Systems Inc | NVIDIA Corporation | Mastercard Inc | Visa Inc Class A | ||

| 1 | -5,05 | 2,49 | 5,4 | -7,32 | 6,47 | 0,48 | 5,81 | 5,89 | 1,77 |

| 2 | -12,28 | -3,23 | -11,68 | -6,42 | -1,71 | 14,23 | -8,13 | -8,65 | -4,73 |

| 3 | -22,46 | 0 | -6,98 | -2,19 | -7,79 | -2,4 | -16,78 | -11,36 | -8,75 |

| 4 | 6,36 | 15,19 | 15,54 | 17,28 | 11,12 | 10,88 | 13,83 | 10,92 | 12,64 |

| 5 | 1,62 | 2,69 | 8,22 | 4,23 | 9,32 | 21,47 | 9,43 | 9,24 | 8,28 |

| 6 | -3,34 | -2,21 | 14,74 | -3,25 | 12,6 | 7,01 | -1,72 | -1,06 | 2,85 |

| 7 | 2,74 | 47,18 | 16,51 | 2,65 | 2,07 | 11,76 | 4,34 | -1,43 | 10,73 |

| 8 | 3,67 | 17,29 | 21,44 | 3,23 | 15,55 | 26,0 | 16,1 | 11,34 | 14,33 |

| 9 | -3,91 | -9,72 | -10,25 | -0,25 | -4,47 | 1,17 | -5,59 | -5,67 | -4,84 |

| 10 | 1,84 | -8,17 | -6 | -2,13 | -8,84 | -7,36 | -14,65 | -9,13 | -6,81 |

| 11 | 20,24 | 23,07 | 9,36 | 10,22 | 7,02 | 6,92 | 16,58 | 15,76 | 13,65 |

| 12 | 7,80 | -1,03 | 11,46 | 4,26 | 4,52 | -2,59 | 6,07 | 3,98 | 4,31 |

| Средняя доходность по акции | -0,23 | 6,96 | 5,65 | 1,69 | 3,82 | 7,30 | 2,11 | 1,65 | 3,62 |

Таблица 6 – Средние значения показателей доходности и риска акций США

| Показатель | Привилегированные акции | Обыкновенные акции |

| Средняя ожидаемая доходность | 0,34 | 3,25 |

| Средний риск | 1,49 | 8,21 |

Очевидно, что для инвесторов, избегающих риска, больше подходят привилегированные акции. Они более стабильны, чем обыкновенные. Более того, инвестор с достаточно высокой вероятностью может рассчитывать на получение выплат при любом исходе для компании-эмитента.

Обыкновенные акции не могут гарантировать инвестору доход. При вложении средств в обыкновенные акции существует вероятность как неудачи инвестирования, так и неполучения дохода. Однако, на сегодняшний день, для большинства инвесторов основным критерием оценки качества и эффективности принимаемых инвестиционных решений является их доходность, что однозначно делает обыкновенные акции более привлекательными.

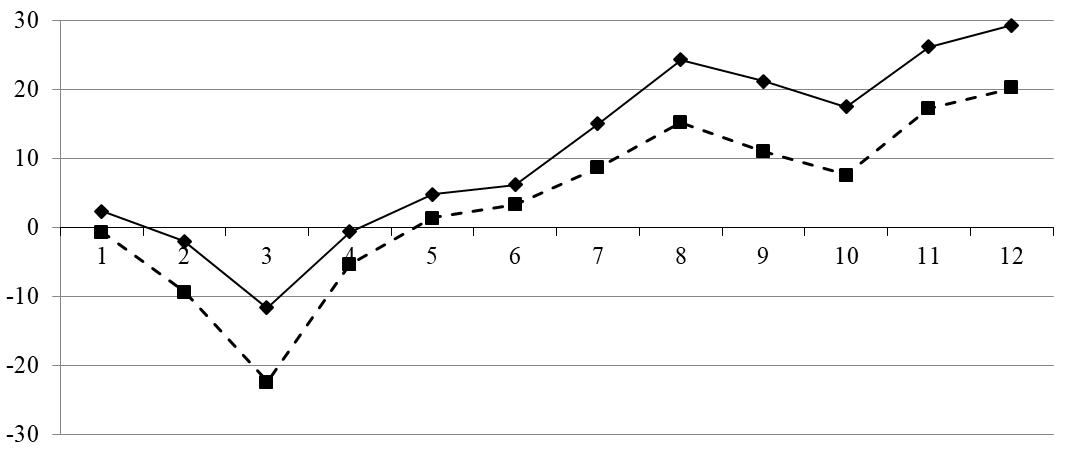

Синтезированные группы лидеров для обыкновенных и привилегированных акций объединим в одну смешанную группу. Приняв полученный перечень финансовых инструментов в качестве простейшего инвестиционного портфеля с равными весами, проведем его верификацию на статистических данных за 2020 год. Апробация портфеля производится без пересмотра его структуры на всей проверочной последовательности и без учета комиссионных. Результаты верификации такого портфеля представим в виде накопленной за 2020 год прибыли (см. рис. 5).

На рисунке 5 по оси абсцисс указан номер месяца, а по оси ординат – накопленная доходность (в процентах). Из рисунка следует, что в рассматриваемом промежутке времени портфель акций достаточно стабильно наращивал доход за исключением нескольких месяцев (№№ 2, 3 и 9, 10), что соответствует соотношению числа благоприятных исходов к числу неблагоприятных исходов как 2:1.

Рис. 5 – Графическая визуализация динамики накопленной прибыли за 2020 год:

сплошная линия – портфель акций; пунктирная линия – S&P 500

По итогам 2020 года портфель акций показал преимущество над индексом S&P 500 в 45 % (см. рис. 5). Динамика наращивания доходности портфеля акций с коэффициентом корреляции 0,97 дублирует динамику наращения S&P 500, при этом разрыв в абсолютных значениях к концу периода проверки медленно увеличивается.

Заключение

Результаты проведенного исследования позволяют сделать следующие выводы.

- Проведенная сравнительная оценка обыкновенных и привилегированных акций показала вполне удовлетворительную пригодность синтезированных групп акций-лидеров как самостоятельно, так и в качестве составных частей широко диверсифицированного инвестиционного портфеля. Верификация была проведена на основе статистических данных 2020 года, которые не использовались для синтеза групп акций-лидеров.

- Направления акции-лидеры роста и падения, самые активные акции в настоящее время не могут использоваться в качестве стратегий инвестирования, так как предложенные модели формирования систем принятия решений нуждаются в доработке. Прежде всего, необходимо добавить еще один параметр – величину обучающей выборки. По мнению авторов, включение этого параметра и последующая оптимизация его величины позволит в значительной мере повысить инвестиционные качества принимаемых решений, в основе которых лежат направления: трендовые акции, самые активные акции акций лидеров роста и падения.

| Благодарности | Acknowledgement |

| Авторы выражают благодарность редакции журнала за предоставленную возможность опубликовать статью. | The authors express their gratitude to the editors of the journal for the opportunity to publish the article. |

| Конфликт интересов | Conflict of Interest |

| Не указан. | None declared. |

Список литературы / References

- Инвестиции населения на фондовом рынке за год почти удвоились [Электронный ресурс]. – URL: https://www.rbc.ru/finances/25/02/2021/ 603646a59a79471f3f239daa (дата обращения 28.03.2021).

- Буренин А. Н. Управление портфелем ценных бумаг / А. Н. Буренин – М.: Научно-техническое общество имени академика С. И. Вавилова, 2008. – 440 с.

- Айзин К. И. Риск и доходность ценных бумаг на фондовых рынках стационарной и нестационарной экономики. / К. И. Айзин, В. Н. Лившиц // Аудит и финансовый анализ. – 2006. – №4. – C. 195-199.

- Котировки акций [Электронный ресурс]. – URL: https://www.finam.ru/ (дата обращения 28.03.2021).

- Гитман Л. Дж. Основы инвестирования / Л. Дж. Гитман, М. Д. Джонк. – М.: Дело, 1997. – 1088 с.

- Ферри Р. Все о распределении активов. Легкий способ начать свой путь. / Р. Ферри. – М.: Издательство «Манн, Иванов и Фербер», 2013. – 425 с.

- Брейли Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс. – М.: ЗАО «Олимп-Бизнес», 2008. – 1008 с.

- Гибсон Р. Формирование инвестиционного портфеля: Управление финансовыми рисками / Р. Гибсон; Пер. с англ. – 3-е изд., испр. – М.: Альпина Паблишер, 2015. – 274 с.

- Грэм Б. Разумный инвестор: Полное руководство по стоимостному инвестированию / Б. Грэм; Пер. с англ. – 5-е изд. – М.: Альпина Паблишер, 2018. – 568 с.

- Робинс Т. Деньги. Мастер игры / Т. Робинс; пер. с англ. С.Э. Борич. – 3-е изд. – Минск: Попурри, 2017. – 560 с.

- Исторические цены на акции [Электронный ресурс]. – URL: https://ru. investing.com/equities/ (дата обращения 11.04.2021).

- Lie E. Multiples Used to Estimate Corporate Value / E. Lie, H. Lie // Financial Analysts Journal. – 2002. – Vol. 58. – № 2 (Mar. – Apr.). – P. 44-54.

- Liu J. Equity Valuation Using Multiples / J. Liu, D. Nissim, J. Thomas // Journal of Accounting Research. – 2002. – Vol. 40. – № 1 (Mar.). – P. 135-172.

- DeBondt W. F. Does the stock market overreact? / W. F. DeBondt, R. Thaler // Journal of Finance. – 1985. – Vol. 40. – P. 793-805.

- Jegadeesh N. Returns to buying winners and selling losers: Implications for stock market efficiency / N. Jegadeesh, S. Titman // Journal of Finance. – 1993. –Vol. 48(1). – P. 65-91.

- O`Shaughnessy, J. What Works on Wall Street. / J. O`Shaughnessy. // McGraw-Hill, XVI. – 2005. – Pp. 273-295.

- Шарп У. Инвестиции / У. Шарп, Г. Александер, Дж. Бэйли. – М.: ИНФРА-М, 2016. – 1040 с.

- Markovitz H. M. Portfolio selection. / H. М. Markovitz. // Journal of Finance. – 1952. – Vol. 7. – № 1. – P. 77-91.

- Модель «доходность-риск» Марковица [Электронный ресурс]. – URL: https://pravo.studio/investitsii/model-dohodnost-risk-29427.html (дата обращения 07.11.2020).

- Портфельная теория Марковица. Формирование инвестиционного портфеля в Excel [Электронный ресурс]. – URL: https://retireearly.ru/investment/ portfelnaya-teoriya-markovitsa (дата обращения 28.11.2020).

- Составление инвестиционного портфеля по Марковицу [Электронный ресурс]. – URL: https://clck.ru/W8sCv (дата обращения 07.11.2020).

- Герцекович Д. А. Выработка приоритетных направлений инвестирования на основе модели «доходность-риск» / Д. А. Герцекович, О. Л. Подлиняев // Материалы девятнадцатого всероссийского симпозиума «Стратегическое планирование и развитие предприятий». Секция 2. Модели и методы разработки стратегии предприятия. Москва 10-11 апреля 2018 г. – М.: ЦЭМИ РАН, 2018. – С. 267-270.

- Герцекович Д. А. Динамический портфельный анализ мировых фондовых индексов / Д. А. Герцекович, Р. В. Бабушкин // Мир экономики и управления. – 2019. – Т. 19. – № 4. – С. 14-30.

- Причины стремительного успеха AMD [Электронный ресурс]. – URL: https://www.cnews.ru/news/top/2020-07-23_amd_vpervye_obognala_glavnogo (дата обращения 17.02.2021).

- Новости фондового рынка и экономики [Электронный ресурс]. – URL: bcs-express.ru (дата обращения 28.03.2021).

- Акции UnitedHealth Group (UCN) [Электронный ресурс]. – URL: https://investfuture.ru/articles/id/unitedhealth-group-akcii-2020 (дата обращения 17.02.2021).

- Акции американских банков. Прогнозы экспертов 2021 [Электронный ресурс]. – URL: https://integrus-group.ru/finansovye-vlozheniya/krupnejshie-investicionnye-kompanii-mira-2017.html (дата обращения 28.03.2021).

- Adobe Inc - Обзор компании - ADBE [Электронный ресурс]. – URL: https://smart-lab.ru/blog/647290.php (дата обращения 17.02.2021).

- Котировки акций [Электронный ресурс]. – URL: https://www.finanz.ru (дата обращения 17.02.2021).

- Курс акций компаний на бирже, сегодня в режиме онлайн [Электронный ресурс]. – URL: https://broker.ru/quotes (дата обращения 07.03.2021).

- Коэффициент детерминации [Электронный ресурс]. – URL: https://ru. wikipedia.org/wiki/ (дата обращения 24.03.2021).

- Банки США, полный список и их услуги: счета, вклады и карты [Электронный ресурс]. – URL: https://usa.e-migration.ru/banki-ssha (дата обращения 17.02.2021).

- Lexington Realty Trust (NYSE: LXP) – Акция, финансовая отчётность [Электронный ресурс]. – URL: https://a2-finance.com/ru/issuers/lexington-realty-trust (дата обращения 17.02.2021).

- Эмитент Danaher Corporation - Финансовые показатели и список акций [Электронный ресурс]. – URL: https://fin-plan.org/lk/obligations/company_usa/ danaher_corporation/ (дата обращения 17.02.2021).

- Акции Danaher Corp. консенсус прогноз, покупать или продавать DHR [Электронный ресурс]. – URL: https://beststocks.ru/stock/dhr/analysts (дата обращения 17.02.2021).

- Digital Realty Trust INC. Канал про инвестиции [Электронный ресурс]. – URL: https://clck.ru/W8sE6 (дата обращения 17.02.2021).

- Герцекович Д. А. Формирование оптимального инвестиционного портфеля по комплексу эффективных портфелей / Д. А. Герцекович // Вестник Московского Университета. Серия: Экономика. – 2017. – Вып. 5. – С. 86-101.

- Линии тренда: как их строить и использовать в трейдинге? [Электронный ресурс]. – URL: https://traderblog.net/trend-lines/ (дата обращения 24.03.2021).

- Damodaran A. Growth Investing: Betting on the Future. / A. Damodaran // Stern School of Business, New York University. July 2012.

- Fama E. F. Value versus Growth: The International Evidence / E. F. Fama, K. R. French // Journal of Finance. – 1998. – Vol. 53. – P. 1975-1999.

- Гершенгорн Г. И. Пакет программ для построения эмпирических дифференциальных уравнений / Г. И. Гершенгорн // В сборнике: Долгосрочные прогнозы природных явлений. – Новосибирск: Наука, 1977. –C. 133-137.

- Дамодоран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / А. Дамодоран. – М.: Альпина, 2007. – 1340 с.

- Fama E. F. Dividend Yields and Expected Stock Returns / E. F. Fama, K. R. French // Journal of Financial Economics. – 1988. – P. 3-25.

Список литературы на английском языке / References in English

- Investicii naselenija na fondovom rynke za god pochti udvoilis' [Investments of the population in the stock market almost doubled over the year] [Electronic resource]. – URL: https://www.rbc.ru/finances/25/02/2021/603646a59a79471f3 f239daa (accessed 28.03.2021). [in Russian]

- Burenin A. N. Upravlenie portfelem cennyh bumag [Portfolio management] / A. N. Burenin – M.: Nauchno-tehnicheskoe obshhestvo imeni akademika S. I. Vavilova, 2008. – 440 p. [in Russian]

- Ajzin K. I. Risk i dohodnost' cennyh bumag na fondovyh rynkah stacionarnoj i nestacionarnoj jekonomiki [Risk and profitability of securities on stock markets of stationary and non-stationary economy] / K. I. Ajzin, V. N. Livshic // Audit i finansovyj analiz [Audit and financial analysis]. – 2006. – №4. – P. 195-199. [in Russian]

- Kotirovki akcij [Stock quotes] [Electronic resource]. – URL: https://www. finam.ru/ (accessed 28.03.2021). [in Russian]

- Gitman L. Dzh. Osnovy investirovanija [Investment basics] / L. Dzh. Gitman, M. D. Dzhonk. – M.: Delo, 1997. –1088 p. [in Russian]

- Ferri R. Vse o raspredelenii aktivov. Legkij sposob nachat' svoj put' [All about asset allocation. An easy way to start your journey] / R. Ferri. – M.: Izdatel'stvo «Mann, Ivanov i Ferber», 2013. – 425 p. [in Russian]

- Brejli R. Principy korporativnyh finansov [Principles of corporate finance] / R. Brejli, S. Majers. – M.: ZAO «Olimp-Biznes», 2008. – 1008 p. [in Russian]

- Gibson R. Formirovanie investicionnogo portfelja: Upravlenie finansovymi riskami [Investment portfolio formation: Financial risk management] / R. Gibson; Per. s angl. – 3d edition, ispr. – M.: Al'pina Pablisher, 2015. – 274 p. [in Russian]

- Grjem B. Razumnyj investor: Polnoe rukovodstvo po stoimostnomu investirovaniju [The Smart Investor: The Complete Guide to Value Investing] / B. Grjem; Per. s angl. – 5th edition. – M.: Al'pina Pablisher, 2018. – 568 p. [in Russian]

- Robins T. Den'gi. Master igry [Money. Game master] / T. Robins; per. s angl. S.Je. Borich. – 3d edition. – Minsk: Popurri, 2017. – 560 p. [in Russian]

- Istoricheskie ceny na akcii [Historical stock prices] [Electronic resource]. – URL: https://ru.investing.com/equities/ (accessed 11.04.2021). [in Russian]

- Lie E. Multiples Used to Estimate Corporate Value / E. Lie, H. Lie // Financial Analysts Journal. – 2002. – Vol. 58. – № 2 (Mar. – Apr.). – P. 44-54.

- Liu J. Equity Valuation Using Multiples / J. Liu, D. Nissim, J. Thomas // Journal of Accounting Research. – 2002. – Vol. 40. – № 1 (Mar.). – R. 135-172.

- DeBondt W. F. Does the stock market overreact? / W. F. DeBondt, R. Thaler // Journal of Finance. – 1985. – Vol. 40. – P. 793-805.

- Jegadeesh N. Returns to buying winners and selling losers: Implications for stock market efficiency / N. Jegadeesh, S. Titman // Journal of Finance. – 1993. –Vol. 48(1). – P. 65-91.

- O`Shaughnessy, J. What Works on Wall Street. / J. O`Shaughnessy. // McGraw-Hill, XVI. – 2005. – Pp. 273-295.

- Sharp U. Investicii [Investments] / U. Sharp, G. Aleksander, Dzh. Bjejli. – M.: INFRA-M, 2016. – 1040 p. [in Russian]

- Markovitz H. M. Portfolio selection. / H. M. Markovitz. // Journal of Finance. – 1952. – Vol. 7. – № 1. – P. 77-91.

- Model' «dohodnost'-risk» Markovica [Markowitz "return-risk" model] [Electronic resource]. – URL: https://pravo.studio/investitsii/model-dohodnost-risk-29427.html (accessed 07.11.2020). [in Russian]

- Portfel'naja teorija Markovica. Formirovanie investicionnogo portfelja v Excel [Markowitz portfolio theory. Formation of an investment portfolio in Excel] [Electronic resource]. – URL: https://retireearly.ru/investment/ portfelnaya-teoriya-markovitsa (accessed 28.11.2020). [in Russian]

- Sostavlenie investicionnogo portfelja po Markovicu [Drawing up an investment portfolio according to Markowitz] [Electronic resource]. – URL: https://bcs-express.ru/novosti-i-analitika/sostavlenie-investitsionnogo-portfelia-po-markovitsu-dlia-chainikov (accessed 07.11.2020). [in Russian]

- Gercekovich D. A. Vyrabotka prioritetnyh napravlenij investirovanija na osnove modeli «dohodnost'-risk» [Development of priority areas of investment based on the "profitability-risk" model] / D. A. Gercekovich, O. L. Podlinjaev // Materialy devjatnadcatogo vserossijskogo simpoziuma «Strategicheskoe planirovanie i razvitie predprijatij». Sekcija 2. Modeli i metody razrabotki strategii predprijatija. Moskva 10-11 aprelja 2018 g. [Materials of the Nineteenth All-Russian Symposium "Strategic Planning and Development of Enterprises". Section 2. Models and methods of developing an enterprise strategy. Moscow 10-11 April 2018] – M.: CJeMI RAN [CEMI RAS], 2018. – P. 267-270. [in Russian]

- Gercekovich D. A. Dinamicheskij portfel'nyj analiz mirovyh fondovyh indeksov [Dynamic portfolio analysis of world stock indices] / D. A. Gercekovich, R. V. Babushkin // Mir jekonomiki i upravlenija [The world of economics and management]. – 2019. – Vol. 19. – № 4. – P. 14-30. [in Russian]

- Prichiny stremitel'nogo uspeha AMD [Reasons for AMD's Rapid Success] [Electronic resource]. – URL: https://www.cnews.ru/news/top/2020-07-23_amd_ vpervye_obognala_glavnogo (accessed 17.02.2021). [in Russian]

- Novosti fondovogo rynka i jekonomiki [Stock market and economy news] [Electronic resource]. – URL: bcs-express.ru (accessed 28.03.2021). [in Russian]

- Akcii UnitedHealth Group (UCN) [UnitedHealth Group (UCN) Shares] [Electronic resource]. – URL: https://investfuture.ru/articles/id/unitedhealth-group-akcii-2020 (accessed 17.02. 2021). [in Russian]

- Akcii amerikanskih bankov. Prognozy jekspertov 2021 [Shares of American banks. Expert forecasts 2021] [Electronic resource]. – URL: https://integrus-group.ru/finansovye-vlozheniya/krupnejshie-investicionnye-kompanii-mira-2017.html (accessed 28.03.2021). [in Russian]

- Adobe Inc - Obzor kompanii - ADBE [Adobe Inc - Company Overview - $ADBE] [Electronic resource]. – URL: https://smart-lab.ru/blog/647290.php (accessed 17.02.2021). [in Russian]

- Kotirovki akcij [Stock quotes] [Electronic resource]. – URL: https://www. finanz.ru (accessed 17.02.2021). [in Russian]

- Kurs akcij kompanij na birzhe, segodnja v rezhime onlajn [Stock prices of companies on the stock exchange, today online] [Electronic resource]. – URL: https://broker.ru/quotes (accessed 07.03.2021). [in Russian]

- Kojefficient determinacii [Determination coefficient] [Electronic resource]. – URL: https://ru.wikipedia.org/wiki/ (accessed 24.03.2021). [in Russian]

- Banki SShA, polnyj spisok i ih uslugi: scheta, vklady i karty [US banks, a complete list and their services: accounts, deposits and cards] [Electronic resource]. – URL: https://usa.e-migration.ru/banki-ssha (accessed 17.02.2021). [in Russian]

- Lexington Realty Trust (NYSE: LXP) – Akcija, finansovaja otchjotnost' [Electronic resource]. – URL: https://a2-finance.com/ru/issuers/lexington-realty-trust (accessed 17.02.2021).

- Jemitent Danaher Corporation - Finansovye pokazateli i spisok akcij [Issuer Danaher Corporation - Financials & Stock List] [Electronic resource]. – URL: https://fin-plan.org/lk/obligations/company_usa/danaher_corporation/ (accessed 17. 02.2021). [in Russian]

- Akcii Danaher Corp.: consensus, prognoz, pokupat' ili prodavat' DHR [Danaher Corp. consensus, forecast, buy or sell DHR] [Electronic resource]. – URL: https://beststocks.ru/stock/dhr/analysts (accessed 17.02.2021). [in Russian]

- Digital Realty Trust INC. Kanal pro investicii [Electronic resource]. – URL: https://zen.yandex.ru/media/id/5ce270589ad6b100b3c9fe00/digital-realty-trust-inc-5e48f1164ae6635ac27406b7 (accessed 17.02.2021).

- Gercekovich D. A. Formirovanie optimal'nogo investicionnogo portfelja po kompleksu jeffektivnyh portfelej [Formation of an optimal investment portfolio for a complex of effective portfolios] / D. A. Gercekovich // Vestnik Moskovskogo Universiteta. Serija: Jekonomika [Moscow University Bulletin. Series: Economics]. – 2017. – Vyp. 5. – P. 86-101. [in Russian]

- Linii trenda: kak ih stroit' i ispol'zovat' v trejdinge? [Trend lines: how to build and use them in trading?] [Electronic resource]. – URL: https://traderblog. net/trend-lines/ (accessed 24.03.2021). [in Russian]

- Damodaran A. Growth Investing: Betting on the Future. / A. Damodaran // Stern School of Business, New York University. – July 2012. doi: 10.2139/ssrn.2118966.

- Fama E. F. Value versus Growth: The International Evidence / E. F. Fama, K. R. French // Journal of Finance. – 1998. – Vol. 53. – P. 1975-1999.

- Gershengorn G. I. Paket programm dlja postroenija jempiricheskih differencial'nyh uravnenij [A software package for constructing empirical differential equations] / G. I. Gershengorn. // V sbornike: Dolgosrochnye prognozy prirodnyh javlenij [In the collection: Long-term forecasts of natural phenomena]. – Novosibirsk: Nauka [The science], 1977. – P. 133-137. [in Russian]

- Damodoran A. Investicionnaja ocenka: Instrumenty i metody ocenki ljubyh aktivov [Investment Appraisal: Tools and Methods for Appraising Any Assets] / A. Damodoran. – M.: Al'pina, 2007. – 1340 p. [in Russian]

- Fama E. F. Dividend Yields and Expected Stock Returns / E. F. Fama, K. R. French // Journal of Financial Economics. – 1988. – P. 3-25.