DEFICIENCIES IN IMPLEMENTED MODELS OF STOCK MANAGEMENT AND THEIR ELIMINATION

НЕСОВЕРШЕНСТВА МОДЕЛЕЙ УПРАВЛЕНИЯ ЗАПАСАМИ, ПРИМЕНЯЮЩИХСЯ В ПРАКТИКЕ И ПУТИ ИХ УСТРАНЕНИЯ

Научная статья

Сулейманов А.Н.1, *, Арсентьева К.С.2

1 ORCID: 0000-0001-9539-795X;

2 ORCID: 0000-0002-6820-2157;

1, 2 Казанский (Приволжский) федеральный университет, Казань, Россия

* Корреспондирующий автор (suleimanovartem1984[at]mail.ru)

АннотацияОсновным мотивом экономической политики предприятия, нацеленной на обеспечение инновационного развития, является построение эффективной системы управления производственными запасами. В статье проводится системный анализ управления запасами, анализируется модель управления запасами EOQ (Economic Order Quantity), рассматривается ряд ограничений данной модели, а так же пути по преодолению несовершенства данной модели управления запасами.

Ключевые слова: управление запасами, оптимизация затрат, товарно-материальные запасы, модель Баумоля.DEFICIENCIES IN IMPLEMENTED MODELS OF STOCK MANAGEMENT AND THEIR ELIMINATION

Research article

Suleimanov A.N.1, *, Arsentieva K.S.2

1 ORCID: 0000-0001-9539-795X;

2 ORCID: 0000-0002-6820-2157;

1, 2 Kazan (Volga Region) Federal University, Kazan, Russia

* Corresponding author (suleimanovartem1984[at]mail.ru)

AbstractThe construction of an effective stock management system is the main motive of the economic policy of an enterprise aimed at ensuring innovative development. The article provides systematic analysis of stock management analysing the EOQ (Economic Order Quantity) stock management model and discussing a number of limitations of this model, as well as the ways to overcome the deficiencies in this stock management model.

Keywords: stock management, cost optimization, stocks, Baumol model.

На предприятии, запасы являются объектом, предъявляющим претензии на большие капиталовложения, поэтому являются одним из ключевых факторов, в определении политики фирмы, а так же уровень логистического обслуживания в целом. Однако на практике, предприятия не считают запасы неким важным фактором и не уделяют ему должного внимания. Последствия этого таковы, что многие фирмы сталкиваются с большими затратами, нежели они планировали, а в связи с этим, частичным увеличением себестоимости продукции и, вследствие этого, удорожанием выпускаемой продукции.

Отдельно выделяют понятие товарные запасы. Согласно п. 127 ГОСТ Р 51303-99 группа Т02 ОКСТУ 0131 «Торговля (термины и определения)», утвержденному Постановлением Госстандарта РФ от 11.08.99 № 242-ст., товарные запасы – это количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в хранилищах, в пути на определенную дату [4, С. 22].

То есть, пока фирма не продала готовую продукцию, товары являются товарными запасами. Но в момент продажи, они приобретают статус продукции. Соответственно, до момента продажи, нереализованные товары приносят только затраты и убытки, по этому предприятие старается любыми законными способами ускорить продажу товаров, тем самым перевести их из разряда запасов, в разряд готовой продукции и, в конечном итоге в деньги.

В настоящее время теория финансового менеджмента оперирует достаточно большим количеством моделей, но все они имеют ограничения разной природы и степени воздействия, затрудняющие их применение на практике. Эти модели в имеющейся литературе описаны поверхностно, а для финансистов-практиков и студентов, которые намереваются таковыми стать, решающее значение имеет именно практическая ценность той или иной модели. В связи с этим, поиск путей устранения ограничений указанных моделей представляется важной исследовательской задачей.

Отсутствие необходимого объема запасов приводит также к дополнительным расходам. В целом, предприниматели, создавая запасы, руководствуется следующими основными мотивами:

- Поддержание непрерывности производственного (торгового) процесса. Запас должен обеспечить время транспортировки, время, которое затрачивается на входной контроль, предпродажную или предпроизводственную подготовку, комплектацию, предотвратить простой производственного (торгового) процесса в случае нарушения установленного графика поставки, изменения спроса и т.д.

- Стоимость отрицательного уровня запасов (дефицита). При наличии дефицита запасов существует три вида возможных дополнительных расходов.

- Сезонность, так как иногда только в определенный период времени можно доставить продукцию потребителю или произвести ее. В некоторых регионах (районы Крайнего Севера) доставить продукцию потребителю можно только в ограниченный период времени, а потребляется она в течение всего года. Урожай сельскохозяйственных культур собирают летом или осенью, а потребляется и перерабатывается данная продукция весь год.

По этим причинам предприниматели отдают предпочтение созданию запасов [6, С. 70-71].

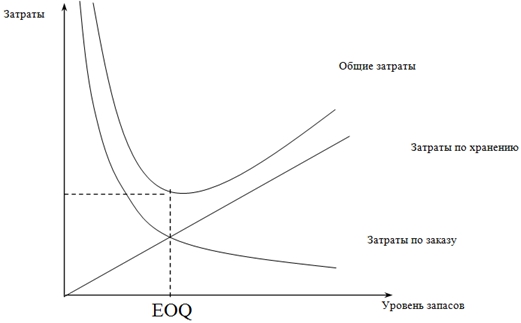

Например, модель управления запасами EOQ (Economic Order Quantity), суть которой сводится к минимизации затрат, связанных с запасами посредством оптимизации их количества на складах. Каждая организация осуществляет два типа таких затрат: [2, С. 28].

- затраты, связанные с хранением запасов (аренда складских помещений, амортизация оборудования, коммунальные платежи, заработная плата складского персонала, потери от морального устаревания и естественной убыли), увеличивающиеся пропорционально количеству запасов на складе;

- затраты, связанные с размещением и выполнением одного заказа партии запасов (иногда транспортные расходы, телефонные и почтовые услуги и т. д.), которые предполагаются постоянными, не зависят от объема заказываемой партии. [2, С. 29].

Рис. 1 – Графическая интерпретация модели EOQ [2, С. 29]

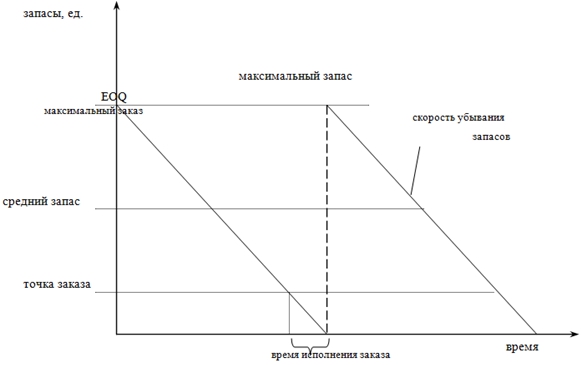

Вычислив оптимальное количество заказываемой партии, можно найти точку минимума на кривой совокупных затрат. Однако, эта модель содержит несколько существенных ограничений: [1, С. 42].- Предполагается, что запасы на складах убывают равномерно.

Рис. 2 – Динамика убывания запасов [1, С. 42]

Скорость убывания большинства запасов – неважно будь то сырье и материалы, направляемые в производство или готовая продукция – не имеет такой линейной зависимости. Это связано с колебаниями спроса на продукцию, неритмичным производством, сезонностью и другими факторами. [1, С. 42].

- Поставщики запасов работают без сбоев. Зная скорость убывания запасов, достаточно просто вычислить период, в течение которого их величина на складе станет равной нулю, а сроки поставок определяют точку повторного заказа. Но на деле зачастую поставщики не могут доставить заказ вовремя, и это также обусловлено как объективными причинами (поломка техники, плохая организация транспортного сообщения) так и вследствие необязательности контрагентов и других причин. Если уровень запасов на складе недостаточен для осуществления операционной деятельности, а новая партия еще не поступила, то организация не только упускает потенциальную прибыль от реализации продукции, которую могла бы произвести, но может понести штрафные санкции за нарушение графика собственных поставок. [1, С. 43].

- Условие однородности структуры запасов. Так как каждый вид запасов требует отличных от других видов условий хранения, имеет свою стоимость хранения и предполагает свои затраты по размещению и выполнению заказа, то их нельзя объединять в одну категорию. [1, С. 43].

Как преодолеть эти ограничения? Полностью устранить их невозможно, но уменьшить их влияние вполне возможно. Например, в структуре запасов выделяется элемент, занимающий значимую долю – предположим 30-40% или более от общего объема (металлопрокат в структуре запасов ОАО «Камаз-Дизель»). В самом упрощенном виде можно использовать этот множитель для нахождения суммы расходов по хранению, приходящейся на этот элемент запасов (расходы по хранению всей совокупности запасов умноженные, например, на 0,3). Однако, этот подход значительно искажает полученные результаты именно вследствие различных требований к хранению различных видов запасов: одни запасы требуют больших затрат энергии, применения погрузочно-разгрузочного оборудования, наконец, контроля, чем другие. Для каждого из этих дополнительных условий необходимо определить свой коэффициент влияния, определить средневзвешенное значение и вписать их в полученную формулу.

Естественно, все эти вычисления теряют свое значение, если структура запасов слишком разнородна, или расходы на хранение и размещение настолько незначительны, что для организации однозначно выгодно заказывать запасы мини и даже микропартиями.

Аналогично работают многие другие оптимизационные модели управления элементами оборотных активов – модель Баумоля, Миллера-Орра в управлении денежными средствами.

Ограничения в описанных моделях невозможно нивелировать до конца, а попытки их устранения, как можно увидеть порождают новые условия и ограничения, что, к сожалению, значительно сужает область их применения в практике управления финансовыми активами организаций.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Cписок литературы / References

- Воробьева Н.И. Модель оптимального размера заказа: анализ и пути дальнейшего развития / Воробьева Н.И., Лукинский В.В., Лукинский В.С. // Логистика и управление цепями поставок, 2014. № 3 (62). С.28-29.

- Лукинский В.В. Методы управления запасами: расчет показателей запаса для товарных групп, относящихся к редким событиям (часть 1) / Лукинский В.В., Замалетдинова Д.А. // Логистика, 2015. № 1 (98). С.42-43.

- Магомедов Ш. Ш. Управление товарным ассортиментом и запасами: учебник для бакалавров. М.: Дашков и К, 2016. 175 с.

- Воробьева Л. Г. Управление товарными запасами при колеблющемся детерминированном спросе: монография. Киров: «Радуга-ПРЕСС» / Воробьева Л. Г., Ливандовская А. Д. , 2015. 122 с.

- Бабенко И. В. Управление оборотными активами: логистический подход: монографія / Бабенко И. В. М.: ИНФРА-М, 2016. 167 с.

- Шрайбфедер Дж. Эффективное управление запасами (пер. с англ.)/ Дж. Шрайбфедер. М.: Альпина Паблишер, 2016. 302 с.

- Гражданский кодекс Российской Федерации: Часть первая № 51 ФЗ от 30 ноября 1994 г. (текст с изм. и доп., внесенными Федеральным законом от 02.2017 № 12-ФЗ) // Собр. законодательства Рос. Федерации, 1994. – №32, ст. 3301.

- Гражданский кодекс Российской Федерации: Часть вторая № 14-ФЗ от 26 января 1996 г. (текст с изм. и доп., внесенными Федеральным законом от 05.2016 г. № 146-ФЗ) // Собр. законодательства Рос. Федерации, 1996. – №5, ст. 410.

- Налоговый кодекс Российской Федерации: Часть первая № 146 ФЗ от 31 июля 1998 г. (текст с изм. и доп., внесенными Федеральным законом от 12.2016 г. № 475-ФЗ) // Собр. законодательства Рос. Федерации, 1998. – №31, ст. 3824.

- Налоговый кодекс Российской Федерации: Часть вторая № 117 ФЗ от 5 августа 2000 г. (текст с изм. и доп., внесенными Федеральным законом от 12.2016 г. № 475-ФЗ) // Собр. законодательства Рос. Федерации, 2000. – №32, ст. 3340.

Список литературы на английском языке / References in English

- Vorobieva N.I. Model optimalnogo razmera zakaza: analiz i puti dalneyshego razvitiya [Model of the Most Efficient Order Size: Analysis and Ways for Further Development] / orobieva N.I., Lukinsky V.V., Lukinsky V.S. // Logistika i upravleniye tsepyami postavok [Logistics and Supply Chain Management], 2014. No. 3 (62). P.28-29. [In Russian]

- Lukinsky V.V. Metody upravleniya zapasami: raschet pokazatelei zapasa dlya tovarnykh grupp, otnosyashchikhsya k redkim sobytiyam (chast 1) [Stock Management Methods: Calculation of Stock Indicators for Commodity Groups related to Rare Events (part 1)] / Lukinsky V.V., Zamaletdinova D.A. // Logistika [Logistics], 2015. No.1 (98). P.42-43. [In Russian]

- Magomedov Sh. Sh. Upravlenie tovarnym assortimentom i zapasami: uchebnik dlya bakalavrov [Product Line and Stock Management: Textbook for Bachelors] / Magomedov Sh. Sh. M.: Dashkov and Co., 2016. 175 p. [In Russian]

- Vorobieva L. G. Upravlenie tovarnymi zapasami pri koleblyushchemsya determinirovannom sprose: monografiya. [Stock Management with Fluctuating Deterministic Demand: Monograph] / Vorobieva L. G., Livandovskaya A. D. Kirov: Rainbow Press, 2015. 122 p. [In Russian]

- Babenko I. V. Upravlenie oborotnymi aktivami: logisticheskii podkhod: monografiya. [Management of Current Assets: Logistic Approach: Monograph] / Babenko I. V. M.: INFRA-M, 2016. 167 p. [In Russian]

- Schreibfeder. Effektivnoe upravlenie zapasami (per. s angl.) [Effective Stock Management (Translated from English)] / J. Schreibfeder. M.: Alpina Publisher, 2016. 302 p. [In Russian]

- Grazhdanskii kodeks Rossiiskoi Federatsii: Chast pervaya № 51 ФЗ ot 30 noyabrya 1994 g. [Civil Code of the Russian Federation: Part One No.51 of November 30, 1994] (text as amended and supplemented by Federal Law No. 12-FZ of February 7, 2017) // Sobr. zakonodatel'stva Ros. Federatsii [Collected Legislation of the Russ. Federation], 1994. – No.32, Art. 3301. [In Russian]

- Grazhdanskii kodeks Rossiiskoi Federatsii: Chast vtoraya № 14-FZ ot 26 yanvaria 1996 g. [Civil Code of the Russian Federation: Part Two No. 14-FZ of January 26, 1996] (text as amended and added by Federal Law No. 146-FZ of May 23, 2016) // Sobr. zakonodatel'stva Ros. Federatsii [Collected Legislation of the Russ. Federation], 1996. – No.5, Art. 410. [In Russian]

- Nalogovyi kodeks Rossiiskoi Federatsii: Chast pervaya № 146 FZ ot 31 iyulya 1998 g. [Tax Code of the Russian Federation: Part One No.146 of the Federal Law of July 1998] (text as amended and as amended by the Federal Law of December 28, 2016 No. 475-FZ) // Sobr. zakonodatel'stva Ros. Federatsii [Collected Legislation of the Russ. Federation], 1998. – No.31, Art. 3824. [In Russian]

- Nalogovyi kodeks Rossiiskoi Federatsii: Chast vtoraya № 117 FZ ot 5 avgusta 2000 g. [Tax Code of the Russian Federation: Part Two No. 117 of the Federal Law of August 5, 2000] (text as amended and as amended by the Federal Law of December 28, 2016 No. 475-FZ) // Sobr. zakonodatel'stva Ros. Federatsii [Collected Legislation of the Russ. Federation], 2000. – No.32, Art. 3340. [In Russian]