COSTS OF TAX COORDINATION IN THE MANAGEMENT OF FISCAL RISKS AGRICULTURAL PRODUCERS

Артемьева О.А.

Аспирант, ФГБОУ ВО Вятская ГСХА, г. Киров

ИЗДЕРЖКИ НАЛОГОВОГО СОГЛАСОВАНИЯ В УПРАВЛЕНИИ ФИСКАЛЬНЫМИ РИСКАМИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ

Аннотация

В статье анализируются особенности налогового риск - менеджмента сельскохозяйственных предприятий в современной России, с учетом особого вида расходов предприятия, связанных с исполнением требований налогового законодательства – издержек налогового согласования. Проведено ранжирование фискальных рисков предприятий агропромышленного комплекса Кировской области по субъектам налоговых правоотношений. Представлена классификация издержек налогового согласования.

Ключевые слова: издержки налогового согласования, сельскохозяйственные товаропроизводители, фискальные риски.

Artemeva O.А.

Postgraduate student, FGBOU VO Vyatka State Agricultural Academy, Kirov

COSTS OF TAX COORDINATION IN THE MANAGEMENT OF FISCAL RISKS AGRICULTURAL PRODUCERS

Abstract

The article analyzes the characteristics of the tax risk - Management of agricultural enterprises in modern Russia, taking into account the special kind of enterprise costs associated with compliance with the requirements of the tax legislation - Tax harmonization costs. A ranking of fiscal risks of agricultural enterprises of the Kirov region on subjects of tax relations. The classification of tax harmonization costs.

Keywords: costs of tax harmonization, agricultural producers, fiscal risks.

Налоговая политика на федеральном и региональном уровне определяет сельскохозяйственное производство в качестве приоритетного направления экономики. Как следствие, по всем группам налогов и сборов предоставляются налоговые льготы разных видов. Налоговая нагрузка сельского хозяйства минимальна. Но! Согласно «Концепции налоговых расходов бюджета» размер выпадающих налогов должен быть учтен и оценен, в результате с сельскохозяйственных товаропроизводителей (далее – СХТП) снимается обязанность платить налог, но возлагается требование подтвердить право на льготу, что можно отнести к комплаенс-рискам. Кроме обязанности «платить налог», законодательство предусматривает другие обязанности, то есть освобождение от обязанности «Платить налог» не освобождает от обязанности «Быть налогоплательщиком».

В свете системного подхода к формированию налогового менеджмента предприятий и с учетом отраслевых и региональных особенностей, делаем вывод, что целесообразно рассматривать управление налогообложением в рамках налогового риск - менеджмента. В результате изучения практики налогообложения СХТП Кировской области мы пришли к выводу, что целесообразно говорить не о «налоговых рисках предприятия», а о «фискальных рисках СХТП».

К фискальным платежам в данном случае относятся налоги и сборы, установленные НК РФ, страховые взносы в государственные внебюджетные фонды и расходы, связанные с исполнением обязанностей налоговых агентов. Обязанности налоговых агентов предусмотрены по НДФЛ, НДС и налогу на прибыль. Применение специального налогового режима для сельскохозяйственных товаропроизводителей – ЕСХН, от обязанностей налогового агента не освобождает. Платежи в государственные внебюджетные фонды к налогам не относятся, но они выступают в качестве обязательных фискальных платежей. Взносы имеют с налогами схожую структуру, администрируют данные платежи Пенсионный фонда РФ и ФСС РФ с учетом тех же принципов и с применением тех же методов, например, проводятся камеральные и выездные проверки [3].

На наш взгляд нужно выделять три группы рисков в зависимости от статуса СХТП как участника налоговых правоотношений.

Проведем ранжирование данных рисков, используя методику матрицы рисков по австралийско-новозеландскому стандарту (Рисунок 1).

Рис. 1 - Матрица фискальных рисков СХТП Кировской области

Э - экстремальный риск - немедленные действия; В - высокий риск - внимание высшего руководства; У - умеренный риск - формализовать ответственность руководителей; Н - низкий риск - управляется рутинной процедуройПо видам последствий фискальные риски можно разделить на следующие группы:

- Риск увеличения относительной налоговой нагрузки, в том числе вследствие утраты статуса СХТП или по иным причинам;

- Риск увеличения издержек налогового согласования;

- Риски налоговых проверок (кроме уплаты штрафов и пени).

На наш взгляд для СХТП, экстремальным риском с катастрофическими последствиями является утрата статуса СХТП, что приведет к резкому увеличению налоговой нагрузки до средних по экономике (с 2 % от выручки до 30%), т.е в пятнадцать раз. При этом, по условиям Налогового кодекса в случае утраты статуса СХТП пересчет налоговых обязательств происходит с начала года, в котором свершился данный факт [2].

Подверженности данному риску велика у следующих категорий предприятий:

- СХТП, которые сочетают производство сельхоз продукции и продуктов ее переработки с другими видами деятельности, в частности с лесозаготовками на северных районах Кировской области;

- СХТП, на стадии реорганизации или начальных стадиях ликвидации, т.к на структуру доходов, будут влиять прочие и внереализационные доходы (например, от реализации основных средств).

Безопасный уровень приближения к критическому пределу -70% от общей суммы выручки, согласно Концепции планирования налоговых проверок, которую еще называют «Критериями самостоятельной оценки налоговых рисков», составляет 5 % [2]. Т.е. если доля выручки от реализации сельскохозяйственной продукции в общей сумме выручки составит менее 73,5% (70% + (70* 5%)) то риск утраты статуса СХТП относится к экстремальному и следует предпринять немедленные действия.

Увеличение налоговой нагрузки в результате влияния иных внешних и внутренних факторов практически не имеет отраслевых особенностей. Способы управления зависят от степени развития системы налогового менеджмента т.е. целевых установок топ-менеджмента фирмы, таланта налогового менеджера, особенностей налогового администрирования на данном этапе. Все эти факторы влияют на эффективность основных процессов налогового менеджмента: налогового планирования, налогового регулирования и внутреннего налогового контроля.

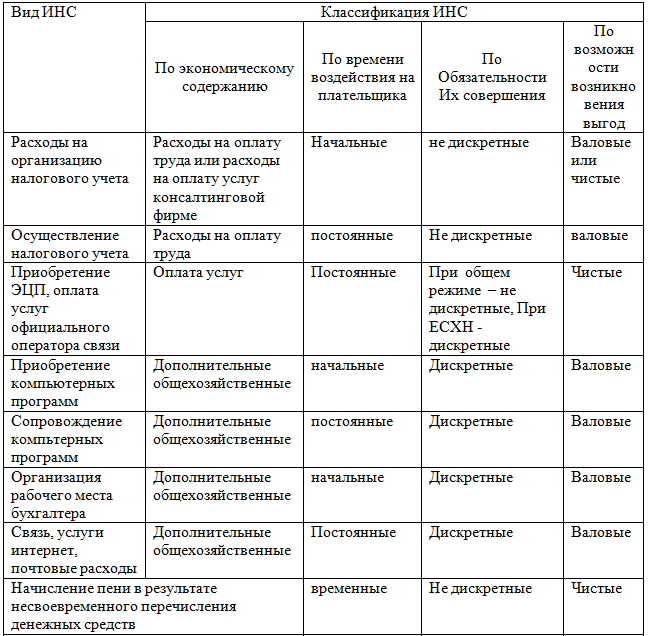

Издержки налогового согласования (далее ИНС) это дополнительные расходы налогоплательщиков и других, которые они несут в связи с исполнением требований налогового законодательства. Изучение состава, структуры ИНС, а также их влияния на выбор управленческих решений, выделено как одно из важных направлений теории и практики отечественного налогообложения. Вопрос активно изучается в Байкальском государственном университете экономики и права в г. Иркутске под руководством проф. Киреенко А.П. [4].

Долгое время ИНС рассматривались как скрытые и не измеряемые (для анализа необходима внутренняя информация, непубликуемая в открытых источниках) Объем ИНС рассматривался как незначительный, с чем не согласна А.П. Киреенко «Игнорирование данного обстоятельства приводит к тому, что мероприятия по совершенствованию налогообложения не приводит к желаемому эффекту» [4]. Тяжесть издержек для субъектов малого предпринимательства, к которым в большинстве относятся СХТП, существенна – это и вызывает негативное восприятие налоговой системы. Выделяют не только валовые, но и чистые издержки налогового согласования, т.е. за вычетом выгод, возникающих при соблюдении требований налогового законодательства.

Таблица 1 - Матрица расходов на налоговое согласование (ИНС) СХТП

Риски увеличения издержек налогового согласования можно разделить на две группы. Во-первых, уплата штрафных санкций и суммы пени вследствие нарушения норм налогового законодательства. Во-вторых, увеличение иных расходов на выполнение обязанностей налогоплательщика, налогового агента и плательщика страховых взносов.

Штрафные санкции назначаются налоговым органом или внебюджетным фондом в результате налоговых проверок, следовательно, в качестве методов трансформации риска следует выбрать:

- сокращение риска за счет снижения результативных камеральных проверок;

- уклонения от риска назначения выездной налоговой проверки

Например, приобретение продуктов по представлению отчетности в электронном виде с опцией предварительного контроля (Продукты фирм «СБИС++», «Контур», «Гарант») позволит не допускать назначения углублённой камеральной проверки. Анализ вероятности включения предприятия в план выездной проверки и применение превентивных мер по регулированию критических зон, позволит уклониться от риска увеличения налоговой нагрузки в результате доначислений налогов и сборов и начислений штрафов и пени (риск увеличения ИНС).

Меры урегулирования риска после наступления рискового события - начисления штрафов.

- Заявление о наличии обстоятельств смягчающую ответственность. Результат - снижение штрафных санкций не менее чем в два раза (если с выводами проверки согласны);

- Заявление на отсрочку (рассрочку) платежей. Недостатки метода – длительный период оформления, проблема не исчезает, переносятся сроки финансирования риска.

- Обжалование (в том числе в апелляционном порядке) в вышестоящем налоговом органе. Недостаток – как правило, если мнение налогоплательщика не учтено до оформления или в результате рассмотрения акта проверки, то собственных сил СХТП не достаточно. Требуется затраты на обоснование точки зрения налогоплательщика, например услуги консалтинговой фирмы, назначение экспертизы и т.д. – увеличиваются иные расходы по ИНС. Важен баланс этих расходов.

- Обращение в арбитражный суд (недостатки такие же, как при обжаловании решения в рамках системы налоговых органов, дополнительные судебные издержки ).

Меры урегулирования риска после наступления рискового события - начисления пени.

Превентивные меры – контроль за правильностью исчисления и своевременностью уплаты налогов (внутренний налоговый аудит, планирование денежных потоков, ведение налоговых календарей)

После наступления рискового события – поиск источника финансирования (если согласен с суммой недоимки) или доказывание отсутствия недоимки по налогам и сборам.

Сумма издержек на налоговое согласование, не связанных с проверками контролирующих органов, зависит от изменения требований налогового законодательства и от уровня цен на сопутствующие услуги Например, с 01.01.14 все категории плательщиков и налоговых агентов по НДС обязаны представлять декларацию в электронном виде, в перспективе переход на электронный документооборот, все это приведет к дополнительным расходам. Часть издержек зависит от внутренних факторов, например квалификация и уровень оплаты труда бухгалтера, часть ИНС изменяется под влиянием внешних факторов, например с 01.01.14 возросли цены на программные продукты и их сопровождение фирмы 1-С.

Риски налоговых проверок выделены нами в отдельную самостоятельную группу хотя налоговые проверки могут быть источником, как увеличения налоговой нагрузки, так и появления дополнительных издержек по налоговому согласованию. Но последствия проверок могут быть не только выражены в денежной форме, но это могут быть операционные и репутационные риски.

Операционные риски – связанные с ведением бизнес-процессов и операций. Риск ограничения прав на использование имущества в результате государственного налогового контроля связан с системой обеспечительных мер, установленных НК РФ [1].

Литература

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: [Федеральный закон РФ 31.07.1998 № 146-ФЗ: ред. от 04.2016] // Российская газета. - 1998. - 06 августа. - Режим доступа [Консультант Плюс]. - Загл.с экрана.

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: [Федеральный закон РФ от 05.08.2000 № 117-ФЗ: ред. от 01.05.2016] // Собрание законодательства РФ. - 2000. - 07 августа. - Режим доступа [Консультант Плюс]. - Загл.с экрана.

- О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования Российской Федерации [Электронный ресурс]: [Федеральный закон РФ от 24.07.2009 №212-ФЗ: ред. От 29.12.2015] // Российская газета. - 2009. - 28 июля. - Режим доступа [Консультант Плюс]. - Загл.с экрана.

- Киреенко А.П. Издержки функционирования налоговой системы// Налоговые системы. Методология развития: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. М.: ЮНИТИ-ДАНА, 2012. С. 235-246

References

- Nalogovyj kodeks Rossijskoj Federacii (chast' pervaja) [Jelektronnyj resurs]: [Federal'nyj zakon RF 31.07.1998 № 146-FZ: red. ot 05.04.2016] // Rossijskaja gazeta. - 1998. - 06 avgusta. - Rezhim dostupa [Konsul'tant Pljus]. - Zagl.s jekrana.

- Nalogovyj kodeks Rossijskoj Federacii (chast' vtoraja) [Jelektronnyj resurs]: [Federal'nyj zakon RF ot 05.08.2000 № 117-FZ: red. ot 01.05.2016] // Sobranie zakonodatel'stva RF. - 2000. - 07 avgusta. - Rezhim dostupa [Konsul'tant Pljus]. - Zagl.s jekrana.

- O strahovyh vznosah v Pensionnyj fond Rossijskoj Federacii, Fond social'nogo strahovanija Rossijskoj Federacii, Federal'nyj fond objazatel'nogo medicinskogo strahovanija Rossijskoj Federacii [Jelektronnyj resurs]: [Federal'nyj zakon RF ot 24.07.2009 №212-FZ: red. Ot 29.12.2015] // Rossijskaja gazeta. - 2009. - 28 ijulja. - Rezhim dostupa [Konsul'tant Pljus]. - Zagl.s jekrana.

- Kireenko A.P. Izderzhki funkcionirovanija nalogovoj sistemy// Nalogovye sistemy. Metodologija razvitija: Monografija / Pod red. I.A. Majburova, Ju.B. Ivanova. M.: JuNITI-DANA, 2012. S. 235-246