IMPACT OF STRATEGIC RISKS OF MINING AND CHEMICAL COMPANIES ON THE INDUSTRY'S INVESTMENT PROJECTS

IMPACT OF STRATEGIC RISKS OF MINING AND CHEMICAL COMPANIES ON THE INDUSTRY'S INVESTMENT PROJECTS

Abstract

Despite sanctions restrictions, Russia's mining and chemical industry remains one of the guarantors of global food security. Investment projects implemented by mineral fertilizer producers play an important role in the context of the UN Sustainable Development Goals.

When implementing investment projects, companies face many risks, the main ones being strategic risks.

The article reviews the theoretical basis of risk assessment, classifies project risks, and compiles an analytical table of strategic risks of companies of the mining and chemical complex.

The study provides the dynamics of global prices for mineral fertilizers, analyses the sanctions restrictions affecting the activities of mineral fertilizer producers, and presents the results of an assessment of PJSC "PhosAgro" nitrogen production investment project.

1. Введение

В конце февраля 2022 года Россия столкнулась с масштабным санкционным давлением в отношении российского экспорта и импорта товаров. Несмотря на то, что санкции не касались напрямую товаров горно-химической отрасли, производители минеральных удобрений столкнулись с рядом проблем: 1 марта 2022 года крупнейшие морские контейнерные перевозчики остановили перевозку грузов из России; снизился уровень экспорта в связи с тем, что европейские потребители отечественной продукции химической отрасли начали приостанавливать закупки, пытаясь снизить риски вторичных санкций со стороны США

.С целью предотвращения простоев грузов 10 марта 2022 г. на совещании Президента РФ с членами Правительства было принято решение о временном ограничении поставок удобрений на внешние рынки

.В Генеральной лицензии США №6А от 24 марта 2022 г. минеральные удобрения были внесены в список продуктов первой необходимости, что вывело их из-под санкций. Указанный документ должен был обеспечить доступность логистических каналов, так как крупнейшие перевозчики гарантировали, что запрет на перевозки товаров из РФ не коснется товаров первой необходимости. Но в дальнейшем Европейским союзом были введены новые ограничения, направленные на грузовые перевозки из России. Помимо этого, против российских компаний были введены квоты на импорт калийных и сложных удобрений, размер которых сопоставим с объемами импорта ЕС предыдущих лет. Введение таких ограничений связывают с реэкспортом удобрений из Беларуси

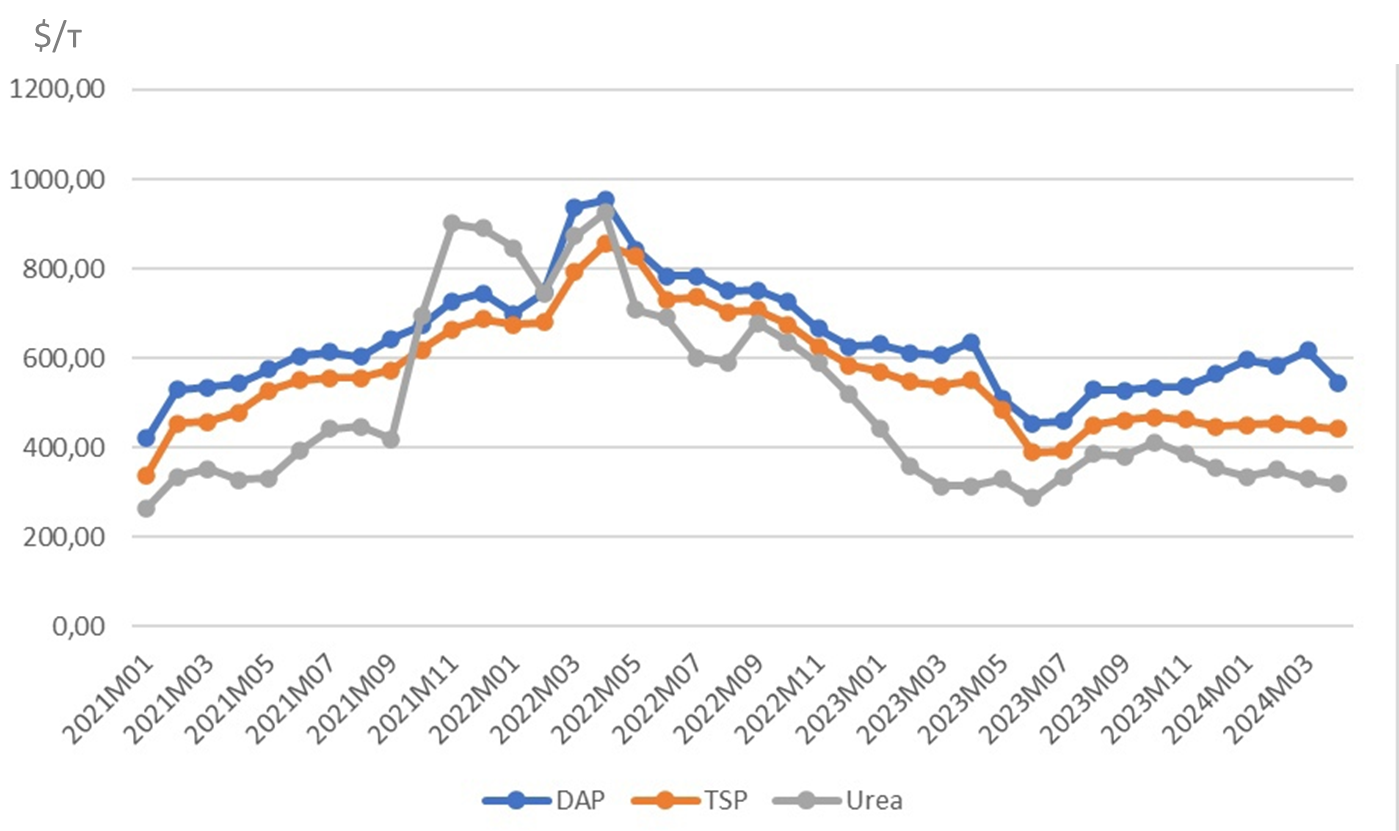

.В опубликованных разъяснениях 19 сентября 2022 г. Европейская комиссия уточнила, что удобрения разрешены к передаче (в том числе транспортировке) в страны, не входящие в ЕС, для смягчения продовольственной и энергетической безопасности, а также отметила, что теперь разрешены соответствующие услуги (финансовая помощь, в том числе посредничество и страхование), связанные с передачей вышеуказанных товаров в третьи страны через операторов или территорию ЕС . Санкционное давление отразилось и на динамике цен на минеральные удобрения. С 2021 года наблюдаются значительные колебания стоимости минеральных удобрений: стремительный рост котировок сменяется их снижением. Динамика цен на основные минеральные удобрения, реализуемые на мировых рынках представлена на рисунке 1.

Рисунок 1 - Цена на минеральные удобрения за период с января 2021 года по март 2024 года

Примечание: составлено по данным [4]

Цена на карбамид (Urea) снизилась на 61,35% по итогам 2022 г. по сравнению с апрельским рекордным номинальным максимумом. Спрос значительно снизился, поскольку покупатели переоценили возможности приобретения удобрений на фоне рекордно высоких цен на природный газ в Европе. С начала 2023 г. снижение цен продолжилось, за период январь-май уровень цен уменьшился на 25,8%. Падение цен было обусловлено снижением производственных затрат, в частности на уголь и природный газ, цены на которые за последние годы упали еще сильнее

.Цены на DAP (диаммонийфосфат) упали на 35,8% по итогам 2022 г. (по сравнению с апрельскими максимумами) после значительного роста в начале года. Цены на DAP (диаммонийфосфат) с начала 2023г. снизились на 19,18 %, хотя они по-прежнему примерно значительно выше среднего уровня 2015–2019 гг. Изменение цен на диаммонийфосфат во многом зависит от изменения цен на компоненты, необходимые для его производства (фосфаты и природный газ). Европейским странам частично удалось компенсировать снижение импорта из России за счет увеличением импорта аммиака из Тринидада, Тобаго и Египта, а также фосфатов из Саудовской Аравии, США и Марокко. В 2024 году цены останутся стабильными. Аналитики Всемирного банка также отмечают, что в долгосрочной перспективе спрос на фосфаты со стороны производителей электромобилей должен возрасти, в следствие перехода автопроизводителей на новые технологии .

Контрактные базовые цены на TSP (тройной суперфосфат) снизились на 76,3% (по сравнению с апрельскими максимумами), по итогам 2022 года снижение составило 46,5% (относительно максимальных цен в апреле 2022 г.). Такая ситуация связана с увеличением запасов удобрений в некоторых ключевых регионах, а также со значительным ростом цен. Отсутствие спроса у фермерских хозяйств оказывает значительное влияние на рынок. Указанные тенденции были отмечены на крупнейших рынках-потребителях продукции, США и Бразилии

, .Изменение цен на минеральные удобрения во многом зависит от цен на компоненты, необходимые для его производства. Так, сырье и основные материалы составляют основную часть себестоимости химической продукции. Структура себестоимости химической продукции представлена в виде рисунка 2.

Рисунок 2 - Структура себестоимости химической продукции

2. Классификация проектных рисков

Инвестиционные проекты горно-химического комплекса направлены на расширение добычных и производственных мощностей, повышение сырьевой самообеспеченности, что позволяет увеличить выпуск минеральных удобрений. Так, например, один из мировых лидеров по производству минеральных удобрений – компания ПАО «ФосАгро», несмотря на санкционные ограничения, и в дальнейшем ориентирована на наращивание объемов выпуска. Инвестиционная программа, составленная на период 2023–2027 г., предполагает реализацию проектов развития рудно-сырьевой базы в Кировске и мощностей по производству высокотехнологичной продукции в Череповце и Балакове. Объём капитальных вложений составит 250 млрд. рублей

. Инвестиционная программа не учитывает проект нового азотного завода, анализ рисков реализации которого проанализирован в рамках исследования.При реализации инвестиционных проектов компании сталкиваются со множеством рисков. Классификация рисков инвестиционных проектов представлена в таблице 1.

Таблица 1 - Классификация проектных рисков

Классификационный признак | Виды рисков |

По характеру рисков | 1. Непредсказуемые риски: макроэкономические, экологические, производственно-технологические 2. Внешние предсказуемые, но неопределенные риски 3. Внутрипроектные риски: недостаток ресурсов, ошибки проектирования 4. Технические риски: ошибки в проектно-сметной документации, изменение технологии 5. Правовые риски: несоблюдение патентного права, ошибки в лицензиях |

По назначению | 1. Простые (чистые, статические): предполагающие потери 2. Сложные (спекулятивные, динамические): предполагающие как потери, так и выгоду |

По масштабам решений | 1. Стратегические (ключевые): последствия серьезно влияют на результаты деятельности всего предприятия на протяжении всего жизненного цикла проекта; 2. Оперативные (тактические): возникают в конкретных ситуациях, носят краткосрочный характер |

По степени допустимости | 1. Незначительные: низкие риски малых потерь 2. Минимальные: риски потери части плановой прибыли 3. Повышенные: риски потери большей части предполагаемой прибыли 4. Критические: риски потери прибыли или недополучения предполагаемой выручки (наличие убытков) 5. Катастрофические: риски потерь сопоставимы с собственными средствами предприятия, что чревато его банкротством |

Примечание: составлено авторами по источникам [7], [8]

Помимо рисков, которые характерны для всех инвестиционных проектов, выделяют также специфические для каждой отрасли риски. Так, например, разработка и реализация проектов, направленных на освоение углеводородных ресурсов Арктики, – одна из приоритетных задач, стоящих перед экономикой Российской Федерации. Однако подобные проекты несут и существенные риски для экологии близлежащих регионов

. Помимо экологических рисков, для добывающей отрасли также характерны такие риски, как: обоснованность и достоверность данных о составлении сырьевой базы, достаточность и исчерпаемость запасов, устойчивость технологий и оборудования в условиях Крайнего Севера, изменение доминирующей позиции углеводородов на аутсайдерскую (из-за перехода на альтернативные источники энергии) . Ключевыми рисками для шельфовых проектов являются: геологические, технические, транспортные, финансовые, социальные экологические и др. . Исследования отечественных ученых также выделяют политические риски, возникшие по причине введения санкций, включающие как технологические риски, так и возможность выхода зарубежных партнеров из совместных проектов, а также риски, возникающие при транспортировке продукции, торговые риски (получение платежа) от зарубежного контрагента, валютные риски , . Так, например, экспорт ограничен пропускной способностью железной дороги, соединяющей Россию и Азиатско-Тихоокеанский регион .В энергетической отрасли выделяются такие риски, как риск роста цен на закупаемый газ (топливо), риск высокой волатильности курса доллара (оказывают наибольшее влияние на технико-экономические показатели проекта)

.Для горнодобывающей отрасли характерны риски, связанные с увеличением издержек на управление горнопромышленным комплексом, ухудшением качества продукции, снижением рыночного спроса на экспорт товаров минерально-сырьевого комплекса. Также актуальными остаются экологические риски, риски ограниченности ископаемых ресурсов

, . Так, для металлургической отрасли экологический риск заключается в том, что в процессе разработки месторождений, переработки и обогащения полезных ископаемых происходит накопление твердых отходов добычи, хвостов, отходов металлургического производства, а также шламов .В геологоразведочной отрасли основополагающую роль при инвестировании играет геологический риск . Геолого-технический риск также оказывает влияние на изменения темпов добычи при принятии инженерных решений, осложняет проектные решения и снижают эффективность горнорудного производства

, . В Российской Федерации регулярно ужесточают требования к надежности и достоверности геологической информации, что увеличивает объем финансирования проектов, связанных с минерально-сырьевым комплексом, и повышает риски таких инвестиций .В научных трудах большое внимание также уделено рискам, связанным с производственным травматизмом, что обусловлено условиями труда горнодобывающей отрасли

.Все вышеперечисленные риски могут оказывать значительное влияние именно на реализацию стратегии. Однако особое внимание уделяется стратегическим рискам. Термин «стратегия» понимается как направления развития деятельности предприятия в соответствии с управленческими решениями и с учетом изменения внешней среды фирмы и видения ее будущего образа в условиях указанной отрасли. Стратегия должна показывать не только направление развития деятельности, но и отражать бизнес-модель поведения предприятия на рынке. Общей чертой характерной для различных подходов к понятию может служить понимание ее, как долгосрочного плана, выполнения поэтапных действий для разработки наилучшего функционирования предприятия

.Стратегические риски – связанные с реализацией стратегии предприятия риски, последствия которых оказывают синергетический эффект на все направления и виды развития предприятия

.3. Анализ рисков компаний горно-химического комплекса

По результатам анализа было установлено, что риски основных компаний-лидеров по производству минеральных удобрений во многом совпадают. Обобщающая таблица рисков основных компаний горно-химического комплекса представлена в таблице 2.

Таблица 2 - Сопоставление рисков компаний горно-химического комплекса

Риск | Компания | ||

«ФосАгро» | «Уралкалий» | «Акрон» | |

Стратегического планирования | + | – | – |

Недостижения целей устойчивого развития | + | – | – |

Социальный | + | – | – |

Кадровый | + | + | + |

Климатический | + | + | – |

Распространения инфекционных заболеваний | + | – | + |

Санкционный | + | + | + |

Производственный | + | + | + |

Охраны труда и промышленной безопасности | + | + | – |

Экологический | + | + | + |

Кредитный | + | – | + |

Валютный | + | + | + |

Товарно-сырьевой | + | + | + |

Процентный | + | + | + |

Проектный (с точки зрения показателей эффективности, сроков и бюджета) | + | + | – |

Бизнес-процессов и систем | + | + | + |

Информационной безопасности | + | + | – |

Экономической безопасности | + | – | – |

Налоговый | + | + | – |

Нормативно-правовой | + | + | + |

Коррупционный | + | – | – |

Репутационный | + | – | + |

Риски, связанные с последствиями аварий на рудоуправлениях | – | + | – |

Политический | – | + | – |

Риски сезонности спроса на основную продукцию | – | – | + |

Риск введения ограничительных мер на товарную продукцию (введение пошлин) | – | – | + |

Технологические риски при реализации новых инвестиционных проектов | – | – | + |

Примечание: составлено авторами по источникам [26], [27], [28]

По данным, представленным в таблице 2, выделены следующие характерные для предприятий отрасли риски: кадровый, санкционный, производственный, экологический, валютный, товарно-сырьевой, процентный, бизнес-процессов и систем, нормативно-правовой.

В рамках исследования была проведена оценка влияния санкционных рисков на возможность реализации инвестиционных проектов предприятий горно-химического комплекса и механизмов управления ими.

Согласно отчету компании ПАО «ФосАгро» за 2022 год к стратегическим рискам относятся:

1) стратегическое планирование;

2) недостижение целей устойчивого развития;

3) социальный риск;

4) кадровый риск;

5) климатический риск;

6) риск распространения инфекционных заболеваний;

7) санкционный риск

.4. Теоретические основы оценки проектных рисков

Для эффективного управления инвестиционным проектом необходимо корректно определить и оценить возможные риски

. Оценку рисков проекта целесообразно проводить предварительно (на стадии оценки эффективности и возможности реализации проекта). Характер риска зависит от 3 факторов: непосредственного события, вероятности его возникновения и серьезности последствий . Риски могут повлиять на точность оценки затрат при планировании и реализации проектов, что подтверждается результатами зарубежных исследований . Для того чтобы учесть проектные риски, проводится качественная и количественная оценка.Определение источников, а также причин риска на различных этапах проекта – основная задача качественного анализа, предполагающего определение потенциальных зон риска и сопутствующих смежных рисков. К основным методам качественной оценки рисков принято относить такие методы, как: экспертный метод, метод аналогий, метод анализа уместности затрат и др. Качественные методы, используемые для оценки рисков проектов, представлены в таблице 3.

Таблица 3 - Методы качественной оценки рисков инвестиционных проектов

Метод | Описание |

Экспертный метод | По каждому виду рисков проводится опрос экспертов, обладающих опытом реализации аналогичных проектов и определяется интегральный уровень риска. Метод Дельфи, метбалльных оценок, ранжирование, попарное сравнение – наиболее распространенные методы экспертных оценок. |

Метод Дельфи , | Структурированный, организованный и итеративный процесс, направленный на сбор и сопоставление мнений составленной группой отдельных лиц (обычно экспертов) относительно конкретной проблемы, темы или задачи. Используется для экспертной оценки возможной динамики событий. В данном случае выясняется мнение экспертов относительно будущих гипотетических событий. |

Метод балльной оценки | Заключается в построении обобщающего показателя, который основывается на ряде оцениваемых экспертами факторов (частных показателей) степени риска, которые определяются предварительно. |

Ранжирование рисков , | Позволяет выявить наиболее опасные риски. Состоит из следующих этапов: нормирование данных по рискам, расчет границ (индивидуальных) изменения состояний рисков и вероятностей их (рисков) реализации, оценка относительного значения рисков по группе. На основании ранжирования рисков может быть построена матрица рисков, которая является эффективным инструментом для оценки рисков и позволяет наглядно представить результаты ранжирования. |

Метод попарного сравнения , | Используется для оценки приоритетности факторов (рисков). В рамках данного метода проводится сопоставление пар объектов, усреднение мнений экспертов. |

Метод аналогии | В рамках метода аналогии необходимо найти проект-аналог для того, чтобы в дальнейшем провести его анализ с целью выявления потенциальных рисков оцениваемого проекта. |

Метод анализа уместности затрат | Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска, связанных с влиянием основных факторов, которые могут быть детализированы. В дальнейшем на базе типового перечня составляется подробный контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. |

Примечание: составлено авторами по источникам [7], [32], [33], [34], [35]

В дальнейшем результаты, полученные при проведении качественного анализа, становятся исходной информацией для количественной оценки рисков

. Методы количественной оценки позволяют охарактеризовать степень опасности риска и величину возможного ущерба. Количественные методы, используемые для оценки рисков проектов, представлены в таблице 4.Таблица 4 - Методы количественной оценки рисков инвестиционных проектов

Метод | Описание |

Статистический метод | Риск – показатель, отражающий изменчивость дохода (доходности). Для определения его величины можно использовать статистические показатели (дисперсию, среднее квадратическое (стандартное) отклонение, коэффициент вариации). |

Метод корректировки нормы дисконта | Приведение будущих денежных потоков к настоящему времени по более высокой ставке, но не раскрывая данные о степени риска. В рамках метода премия за риск включается в ставку дисконтирования. |

Метод имитационного моделирования Монте-Карло , | Метод позволяет создавать множество сценариев, которые согласуются с заданными ограничениями на исходные параметры. Дает возможность оценить влияние одновременного изменения значений сразу нескольких исходных параметров на стоимость объекта (в большинстве случаев используется для оценки слабоизученных нефтегазовых месторождений). |

Анализ чувствительности критериев эффективности , | Метод позволяет провести анализ сценариев с учетом изменения параметров реализации проекта (цены продукта, первоначальных инвестиций). Предполагает проведение процедуры прогнозной оценки показателей эффективности инвестиционного проекта. |

Метод сценариев , | Метод предполагает прогнозирование вариантов развития внешней среды и расчет оценок эффективности инвестиций для каждого сценария. |

Дерево решений , | Метод позволяет построить различные сценарии и оценить вероятность их реализации. Предполагает возможность принятия самой организацией решений, изменяющих ход реализации проекта. |

Примечание: составлено авторами по источникам [36], [37], [38], [39], [40], [41]

Более подробно совокупность методов, применяемых в отечественной практике описана в ГОСТ Р ИСО/МЭК 31010-2011 «Менеджмент риска» (см. таблицу 5).

Таблица 5 - Характеристика применимости методов оценки риска

| Строго применим | Применим | Не применим | |

Идентификация риска | 1-10,13,17, 20, 22, 29 | 11, 14, 15, 16, 18,23, 24, 27, 28, 30, 31 | 12, 19, 21, 25, 26 | |

Анализ риска | Последствие | 6-13, 15-20, 22, 24, 26-31 | 21 | 1-5, 14, 23, 25, |

Вероятностные характеристики | 8, 9, 12-14, 16, 19-22, 27-29, | 6, 10, 11, 15, 18, 30-31 | 1-5, 7, 17, 23-26, | |

| Уровень риска | 8, 9, 12, 13, 20-22, 29, 31 | 6, 10, 11, 14-16, 18, 19, 27, 28, 30 | 1-5, 7, 17, 23-26, |

Сравнительная оценка | 7-9, 12-13, 22, 25-28 | 6, 10, 11,14, 16, 19-21, 29-31 | 1-5, 15, 17, 18, 23, 24 | |

Примечание: 1 – Мозговой штурм; 2 – Структурированные или частично структурированные интервью; 3 – Метод Дельфи; 4 – Контрольные листы; 5 – Предварительный анализ опасностей (PHA); 6 – Исследование опасности и работоспособности (HAZOP); 7 – Анализ опасности и критических контрольных точек (HACCP); 8 – Оценка токсикологического риска; 9 – Структурированный анализ сценариев методом «что, если?» (SWIFT); 10 – Анализ сценариев; 11 – Анализ воздействия на бизнес (BIA); 12 – Анализ первопричины (RCA); 13 – Анализ видов и последствий отказов (FMEA); 14 – Анализ дерева неисправностей (FTA); 15 – Анализ дерева событий (ETA); 16 – Анализ причин и последствий; 17 – Причинно-следственный анализ; 18 – Анализ уровней защиты (LOPA); 19 – Анализ дерева решений; 20 – Анализ влияния человеческого фактора (HRA); 21 – Анализ «галстук-бабочка»; 22 – Техническое обслуживание; направленное на обеспечение надежности; 23 – Анализ скрытых дефектов (SA); 24 – Марковский анализ; 25 – Моделирование методом Монте-Карло; 26 – Байесовский анализ и сети Байеса; 27 – Кривые FN; 28 – Индексы риска; 29 – Матрица последствий и вероятностей; 30 – Анализ эффективности затрат (CBA); 31 – Мультикритериальный анализ решений (MCDA)

Необходимо отметить, что не все из представленных методов применимы для оценки рисков инвестиционных проектов. Так, например, с помощью дерева неисправностей исследуют способы снижения или устранения потенциальных причин/источников неисправности. Оценка токсикологического риска позволяет получить информацию об уровне экспозиции и вреда для окружающей среды и полезна при оценке вероятности нанесения такого вреда.

Стоит отметить, что управление проектами в значительной степени связано со стратегией устойчивого развития, которая составляется с учетом имеющихся рисков. Связь между проектом и устойчивостью очевидна, даже если она недостаточно изучена. Для достижения поставленных целей реализации проекта требуются соответствующие потребностям ресурсы. Данные параметры должны быть сопоставимы.

Устойчивость определяет критерии надлежащего использования ресурсов и оценки результатов с точки зрения экономических, социальных и экологических последствий. Традиционный подход к управлению проектами распределяет и использует эти ресурсы в поисках оптимального сочетания времени, стоимости и качества исполнения, чтобы максимизировать выгоды заинтересованных сторон

.Для оценки рисков инвестиционных проектов наиболее часто используется анализ чувствительности и риска. Как правило, при применении метода можно измерить влияние на финансовые показатели, такие как чистая приведенная стоимость и внутренняя норма доходности (IRR), когда изменяется определенный соответствующий параметр инвестиционного проекта

.В трудах зарубежных ученых отмечается, что принятие решений на основе риска (Risk-Based Decision Making – RBDM) необходимо для эффективного и действенного управления проектами . Управление рисками – механизм, включающий идентификацию риска, качественную и количественную оценку, реагирование с помощью системы управления принятием риска и, наконец, мониторинг риска

, .Основная цель применения инструментария управления рисками сводится к тому, чтобы избежать потерь и воспользоваться возможностями, возникающими в результате этих рисков

.В современной научной литературе под риск-менеджментом понимают систему управления риском и экономические отношения, возникающие в процессе этого управления, включающая стратегию и тактику управленческих действий

.В рамках исследования был проведен расчет экономической эффективности инвестиционного проекта азотного производства с учетом влияния стратегических рисков. Как уже было отмечено ранее, оценка рисков проводится в 2 этапа. На первом этапе была проведена качественная оценка рисков методом аналогии (результаты оценки представлены ниже).

По результатам проведения качественной оценки рисков было установлено, что к основным рискам при реализации крупных инвестиционных проектов с учетом существующих макроэкономических реалий относятся следующие: товарно-сырьевой (высокая волатильность цен на минеральные удобрения), валютный (изменчивость валютных курсов), проектный (увеличение сроков проектирования, строительства и выхода на проектную мощность). Все вышеперечисленные риски связаны со стратегическими рисками, отмеченными в отчетности компании.

Для количественного анализа рисков используется большое количество методик (описаны ранее), в рамках исследования применены следующие: сценарный анализ, анализ чувствительности.

В рамках работы рассчитаны: чистый дисконтированный доход (ЧДД), внутренняя норма доходности (ВНД), индекс доходности (ИД) при реализации рисковых событий. Указанные показатели рассчитаны как в рамках применения метода сценарного анализа, так и в рамках анализа чувствительности.

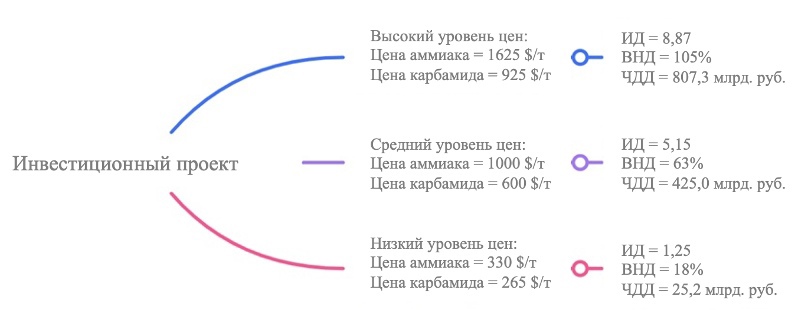

Для исследования был выбран планируемый к реализации компанией ПАО «ФосАгро» инвестиционный проект азотного завода. Планируемый объем капитальных вложений составит 1,5 миллиарда долларов. Проектная мощность завода составляет 1 миллион тонн карбамида и 750 тыс. т. аммиака в год.

4.1. Оценка влияния стратегических рисков на экономическую эффективность инвестиционного проекта. Метод сценарного анализа

В ходе исследования был применен метод сценарного анализа. Результаты расчетов экономической эффективности инвестиционного проекта при реализации «ценового риска» без учета валютного риска и риска, связанного со сроком ввода в действие и выхода на проектную мощность, представлены на рисунке 3.

Рисунок 3 - Влияние «ценового риска» на экономическую эффективность без учета валютного риска и риска, связанного со сроком ввода в действие и выхода на проектную мощность

Примечание: составлено автором

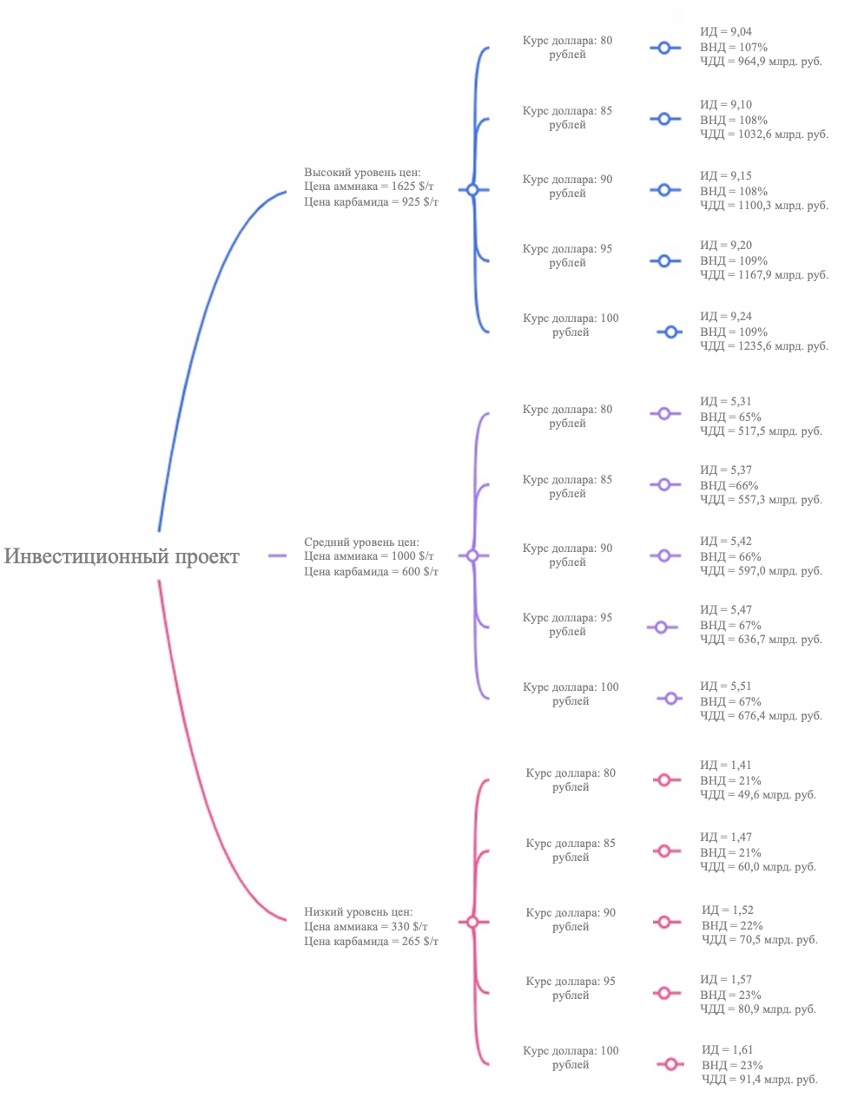

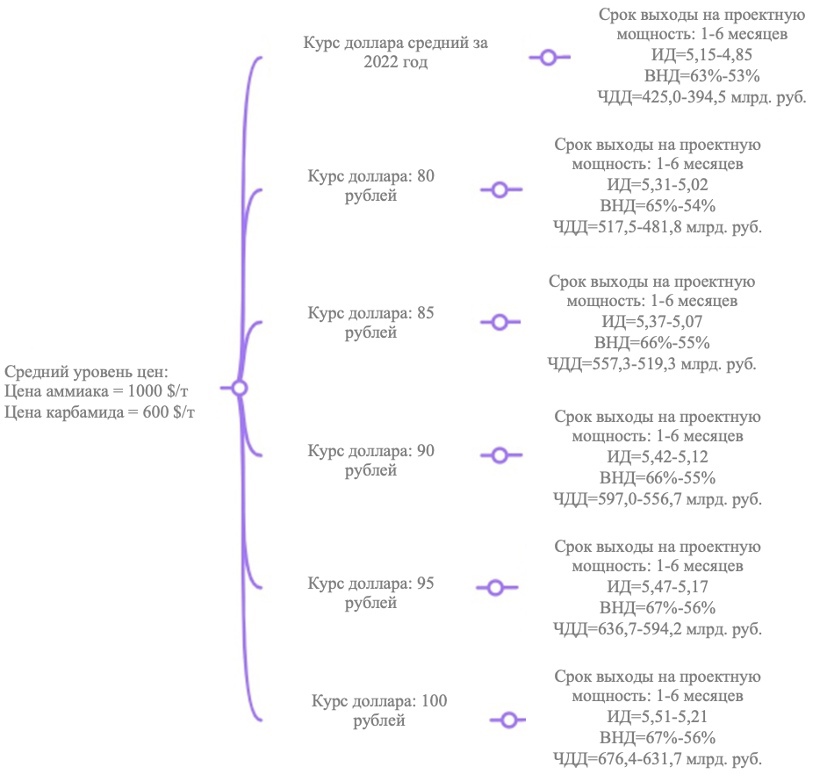

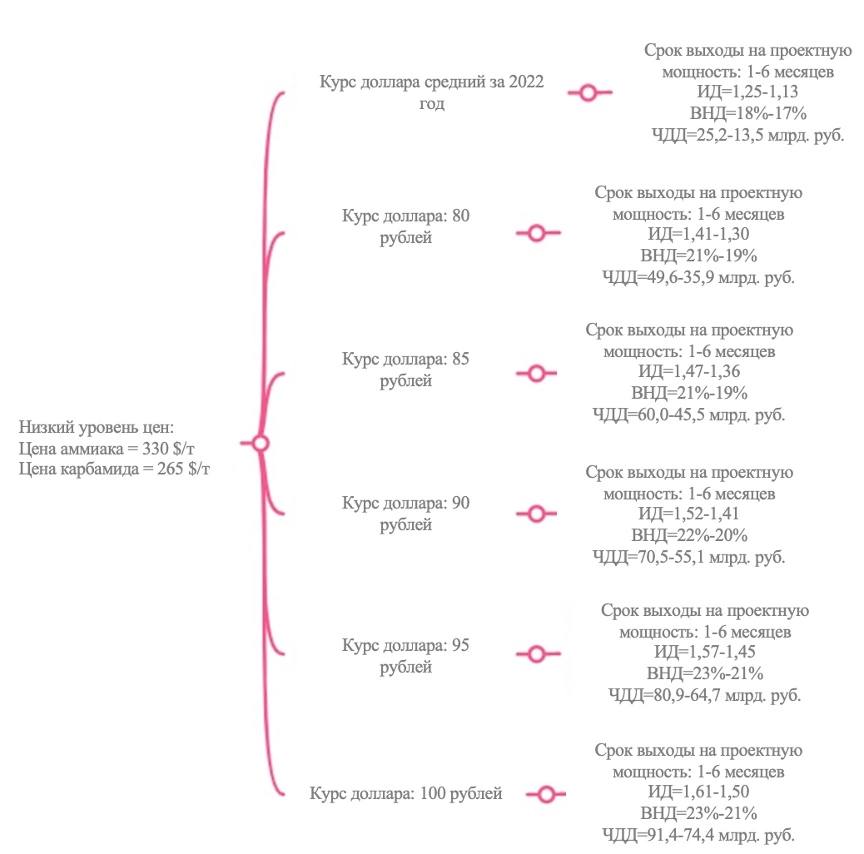

На следующем этапе проведена оценка влияния изменения курса валют с учетом дифференциации по уровню цен. Результаты расчетов представлены на рисунке 4.

Рисунок 4 - Влияние изменения курса валют с учетом дифференциации по уровню цен на экономическую эффективность, без учета риска, связанного со сроком ввода в действие и выхода на проектную мощность

Примечание: составлено автором

При реализации сразу двух факторов риска показатели экономической эффективности значительно варьируются. Индекс доходности находится в интервале от 1,41 (низкий уровень цен, низкий курс валюты) до 9,24 (высокий уровень цен, высокий курс валюты), внутренняя норма доходности варьируется от 21% (низкий уровень цен, низкий курс валюты) до 109% (высокий уровень цен, высокий курс валюты), соответственно, а чистый дисконтированный доход меняется от 49,6 млрд. руб. (низкий уровень цен, низкий курс валюты) до 1235,6 млрд. руб. (высокий уровень цен, высокий курс валюты).

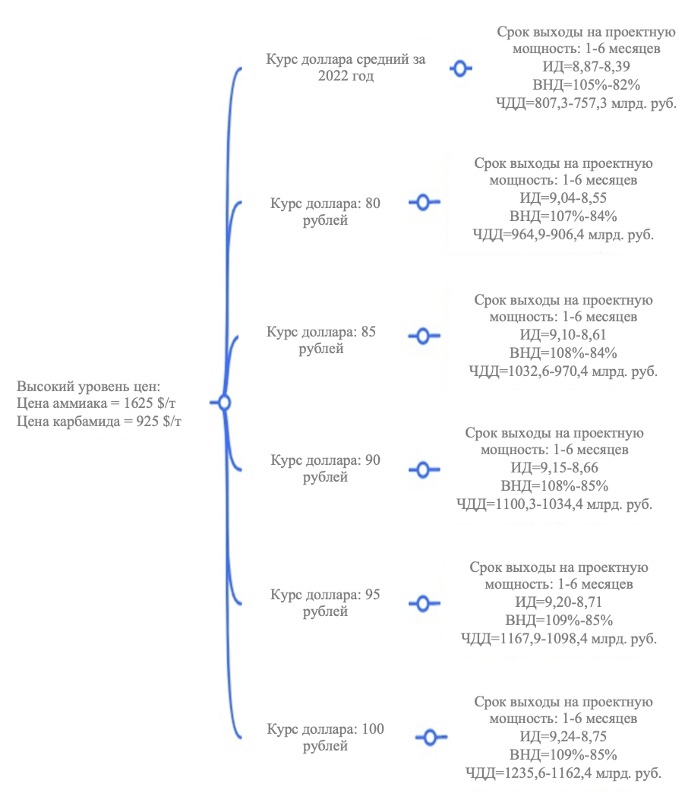

Также была проведена оценка влияния изменения сроков введения в эксплуатацию и выхода на проектную мощность. Всего было рассчитано 72 варианта реализации риска нарушения сроков ввода в эксплуатацию и выхода на проектную мощность с учетом реализации рисков изменения цен, курса валюты. На рисунке 5–7 представлены результаты расчетов.

Рисунок 5 - Влияние проектного риска (нарушение сроков) на экономическую эффективность при высоком уровне цен на выпускаемую продукцию

Примечание: составлено автором

Рисунок 6 - Влияние проектного риска (нарушение сроков) на экономическую эффективность при среднем уровне цен на выпускаемую продукцию

Примечание: составлено автором

При низком уровне цен на рынке минеральных удобрений изменение сроков выхода объекта на проектную мощность оказывает большее влияние (см. рисунок 7). Так, например, Индекс доходности снижается на 7,3–10,6%; внутренняя норма доходности снижается на 5,8%–10,5% (такая ситуация обусловлена низкими значениями ВНД); чистый дисконтированный доход снижается на 22,8–86,7%.

Рисунок 7 - Влияние проектного риска (нарушение сроков) на экономическую эффективность при низком уровне цен на выпускаемую продукцию

Примечание: составлено автором

5. Метод анализа чувствительности

Для того чтобы определить какие из стратегических рисков оказывают наибольшее влияние на экономическую эффективность реализации инвестиционного проекта, применим метод анализа чувствительности. Для этого оценим влияние реализации товарно-сырьевого, валютного и проектного риска на чистый дисконтированный доход проекта.

Для расчетов, необходимых для оценки влияния товарно-сырьевого риска на экономическую эффективность проекта, используем средние цены за 2022 г. При среднем уровне цен чистый дисконтированный доход составляет 524,0 млрд. руб., при снижении цен на 25% его величина уменьшится на 186,0 млрд. руб. и составит 338,0 млрд руб., при росте уровня цен на 25% величина показателя равняется 710,0 млрд. руб. (прирост: 189,0 млрд. руб).

При оценке валютного риска используем средний курс за 2022 г. в качестве базового (уровень цен средний за 2022 г.). ЧДД при среднем курсе валют равен 524,0 млрд. руб., при изменении курса валют на 25%, величина данного показателя увеличивается/уменьшается на 160,4 млрд. руб, и равняется 364,0 млрд. руб. и 684,0 млрд. руб., соответственно.

В среднем для выхода на проектную мощность проектов аналогов требуется около 3 месяцев, используем данную величину в качестве базиса для расчета. При изменении срока ввода в эксплуатацию на 22,5 дней ЧДД уменьшается/увеличивается на 5,0 млрд. руб. при увеличении/снижении величины данного периода. Если Компания сталкивается с трудностями при вводе объекта в эксплуатацию и выходе на проектную мощность, то ЧДД равняется 519,0 млрд. руб., если же удается сократить этот период (ниже среднего значения), то ЧДД увеличивается до 529,0 млрд. руб.

Наглядно результаты оценки влияния рисков на экономическую эффективность инвестиционного проекта можно представить в виде таблицы 6.

Таблица 6 - Результаты оценки влияния рисков на экономическую эффективность инвестиционного проекта

Вид риска | Оценка влияния (ЧДД), млрд. рублей | ||

-25% | Среднее значение | +25% | |

Товарно-сырьевой | 338,0 | 524,0 | 710,0 |

Валютный | 364,0 | 524,0 | 684,0 |

Проектный | 529,0 | 524,0 | 519,0 |

Примечание: составлено автором

Таким образом, наибольшее влияние на экономическую эффективность анализируемого проекта оказывает товарно-сырьевой риск (уровень цен на минеральные удобрения) и валютный риск (изменение курса валюты). Так, при изменении уровня цен (товарно-сырьевой риск) на 25% ЧДД изменится на 189 млрд. рублей, при изменении курса валют (валютный риск) на 25% ЧДД изменится на 160 млрд. рублей. Компании при реализации инвестиционных проектов необходимо уделять наибольшее внимание управлению данными рисками. Проектный риск оказывает незначительное обратное влияние, что объясняется ограниченным периодом его действия (несколько месяцев при сроке реализации проекта равному 20 лет).

Варианты снижения рисков в части управления могут быть связаны с диверсификацией портфеля проектов, использованием инструментов страхования и производных финансовых инструментов, регулярным мониторингом и анализом.

Для управления товарно-сырьевым риском ПАО «ФосАгро» постоянно оптимизирует структуру продаж по маркам удобрений в зависимости от приоритета рынков, стремясь к достижению максимальной рентабельности. Кроме того, компания наращивает долю продаж удобрений конечным потребителям, повышает эффективность производства и предоставляет своим клиентам дополнительные услуги (в частности фасовку, смешивание (блендинг) и хранение удобрений). Для снижения расходов на сырье и оборудование ФосАгро проводит тендеры на закупку с участием нескольких поставщиков, заключает долгосрочные договоры поставки и формирует прочные взаимоотношения с поставщиками.

Для управления валютным риском компания стремится использовать структуру долгового финансирования в разрезе валют в соответствии с валютной структурой выручки. В настоящее время большая часть долга номинирована в долларах США как естественный вариант хеджирования выручки (главным образом номинированной также в долларах США). Компания ведет мониторинг прогнозов аналитиков и факторов, которые могут повлиять на курс рубля по отношению к основным валютам. При необходимости компания может хеджировать свои валютные позиции, заключая договоры кредитования в тех же валютах, в которых заключено большинство договоров на реализацию продукции Группы ПАО «ФосАгро» .

6. Заключение

Риск является неотъемлемой частью экономической и инвестиционной деятельности.

На деятельность отечественного горно-химического комплекса, являющегося одним из гарантов мировой продовольственной безопасности, в современных условиях значительно влияет санкционное давление, вызывающее, в свою очередь, соответствующие ограничения в части логистики, финансов и продаж.

В ходе исследования установлено, что для предприятий отрасли характерны следующие стратегические риски: кадровый, санкционный, производственный, экологический, валютный, товарно-сырьевой, процентный, бизнес-процессов и систем, нормативно-правовой.

По результатам проведенной оценки влияния стратегических рисков на экономическую эффективность инвестиционного проекта установлено, что наибольшее влияние следует уделять управлению товарно-сырьевым риском и валютным риском, так как именно они оказывают наибольшее влияние на экономическую эффективность анализируемого проекта, что во многом обусловлено особенностями функционирования предприятий отрасли.

С учетом современной ситуации, действующие методы могут давать недостаточно точные результаты. Решение вопроса повышения точности оценки влияния рисков на экономическую эффективность инвестиционных проектов связано с корректировкой действующих методик, в которых большее внимание уделяется именно стратегическим рискам, методам их оценки и прогнозирования.

Вклад авторов: Хлопонина В. С., к.э.н. – систематизация рисков, классификация проектных рисков. Зорин Н. А., магистрант – анализ санкционных ограничений, влияющих на деятельность компаний-производителей минеральных удобрений, оценка влияния стратегических рисков на экономическую эффективность инвестиционного проекта азотного производства Компании ПАО «ФосАгро».