THE EVOLUTION OF THE "SUPPLY CHAIN" CONCEPT. A PROGNOSIS FOR 2023-2024 FOR SUPPLY CHAIN MANAGEMENT IN RUSSIA AND CHINA

THE EVOLUTION OF THE "SUPPLY CHAIN" CONCEPT. A PROGNOSIS FOR 2023-2024 FOR SUPPLY CHAIN MANAGEMENT IN RUSSIA AND CHINA

Abstract

This article includes a retrospective review of the evolution of the supply chain concept from its origins to the present day. The work identifies current approaches and tendencies in supply chain management, analyses the specifics of development of these approaches and concepts in Russia and China, and reveals problem areas dictated by today's political developments as well as pandemic. Key outcomes of supply chain management concepts development have been highlighted, such as: integration of social and environmental efforts of participants, investment in corporate social responsibility, transformation of classic structures into networked ones, ethical aspects in transaction cost management, synergy of participants' efforts. At the same time, there are also negative tendencies that hinder these results, such as information asymmetry, incomplete contracts and opportunistic partner behaviour, as well as a lack of transparency and digitalization in supply chain management, inadequate logistics infrastructure and unfair competition that hinder the development of the freight transport industry. Special attention is given to the factor of supply chain management as ESG, the main trends that shape supply chain management policy in the context of the ESG agenda are determined. A prognosis is formulated for supply chain management in Russia and China for 2023-2024, both in terms of ESG strategy and in general. Priority areas for improving supply chain management efficiency in Russia and China are identified, taking into account the current political situation and logistical factors in both countries.

1. Введение

Суть данного исследования заключалась в ретроспективном анализе эволюции концепции цепочки поставок от момента зарождения до наших дней, в анализе текущей ситуации и выявлении факторов, влияющих на цепочки поставок в настоящее время, включая такой фактор как ESG-повестка, а также в выявлении проблемных зон и в формулировании прогнозов. Кроме того, задачей было выявление специфики развития данной концепции в странах запада, в России и в Китае. Крайне важным вопросом является выявление проблемных областей управления цепочками поставок, вызванных сегодняшними политическими событиями, а также пандемией. Отдельной задачей исследования является обоснование влияния фактора ESG на развитие управления цепочками поставок, а также определение тенденций, формирующих политику управления цепочками поставок в контексте ESG повестки. Итоговой задачей является формулирование прогноза в области управления цепочками поставок в России и Китае на 2023-2024 года как в области стратегии ESG, так и в целом, а также определение приоритетных направлений повышения эффективности управления цепочками поставок в России и Китае с учетом текущей политической ситуации и логистических факторов в обоих государствах.

2. Эволюция концепции цепочек поставок в Европе и США

Истоки концепции цепочки поставок можно проследить от идеи «экономической цепочки», выдвинутой Питером Друкером. В «классических работах по менеджменту» Друкер говорит о необходимости рассматривать организацию как звенья экономической цепи, подразумевая, что границы организации расширяются, включая другие элементы, лежащие за пределами ее структуры. Это является залогом успешного управления затратами организации.

Некоторые исследователи говорят и о более ранних упоминаниях концепции цепочки поставок . Так, в 1958 г. ученый Массачусетского университета, Джей Форрестер в своей статье, опубликованной в Harvard Business Review, представил схему системы распределения продукции (которую мы бы назвали сегодня цепочкой поставок), где он определил колебания уровней товарных запасов на разных этапах (звеньях) этой цепочки .

Позже такие ученые, как Майкл Портер, выдвинули концепцию «цепочки создания ценности» или, иначе, «цепочку добавленной стоимости. Майкл Портер считает, что «компания представляет собой совокупность видов предпринимательской деятельности, таких как производство, продажи и доставка, и этот процесс приводит к увеличению стоимости, которое может быть выражено цепочкой создания ценности» . При этом конкурентным преимуществом становится выстуживание оптимальной, то есть самой эффективной цепочки, такой, которая позволит обеспечить максимум производительности при минимуме затрат.

Понятие «цепочки поставок» сформировалась позже. В ранних концепциях цепочка поставок рассматривалась, прежде всего, как логистическая цепочка, включающая входящую логистику, операции, исходящую логистику, маркетинг и продажи, а также сервис и послепродажное обслуживание. Мартин Кристофер полагал, что цепочка поставок представляет собой материальный поток на уровне звеньев производства, переработки, продаж и логистики продукции, начиная с поставщика. Говоря о роли логистики в контексте управления цепочкой поставок, Кристофер указывает на ее способность интегрировать процессы ценообразования, контроля производства и сбыта, а также возможность обслуживания потребителей на более высоком уровне качества и с меньшими затратами .

Позднее понимание учеными цепочки поставок постепенно сместилось от производства и потока продукции в рамках одного предприятия к отношениям сотрудничества между различными предприятиями в цепочке поставок. Например, Д. Хендриксе считает, что цепочка поставок представляет собой бизнес-транзакцию и сетевые отношения «один к одному», «один ко многим» или «многие ко многим», сформированные в процессе оценки стоимости продукта и распределения логистики, начиная от поставщиков и заканчивая пользователями .

Современные исследователи говорят о том, что в настоящее время конкретная и изолированная деятельность, которую компании традиционно применяли к рынкам, трансформировалась во множественные формы совместных действий в рамках концепции отношений . Кроме того, отдельные организации все больше осознают важность интеграции социальных, экологических усилий. Правительства с одной стороны, и потребители с другой стороны осуществляют определение давление на организации, создавая им стимулы для вовлечения своих поставщиков и подрядчиков в инициативы по инвестированию в корпоративную социальную ответственность (КСО). Корпоративная социальная ответственность (КСО) относится к обязательствам организаций перед широким кругом заинтересованных сторон, простирающемся далеко за рамки акционеров фирмы. Результатом реализации деятельности в области КСО являются тройной выигрыш: выигрывает организация за счет повышения эффективности деятельности, выигрывает общество за счет повышения качества потребляемой продукции и услуг и решения социальных проблем, выигрывает планета за счет решения проблем в области экологической повестки. Такой подход к управлению цепочкой поставок позволяет отдельным ее участникам компенсировать свои конкретные недостатки за счет использования и создания синергии вокруг основных своих компетенций, которыми каждый из них обладает.

Таким образом, в современных рыночных условиях (очень динамичных, сложных, неопределенных и взаимосвязанных) деловые отношения в их различных организационно-правовых формах (таких, например, как франчайзинг, сети розничной торговли и услуг, кооперативы, финансовые сети, совместные предприятия, стратегические альянсы, лицензирование, кластеры и партнерства, в частности, ГЧП) фундаментальным образом преобразуют цепочки поставок и структуру показателей деловой активности. Это фундаментальное изменение в конкурентной среде, связанное с энергичной реконфигурацией цепочек создания ценности и преобразованием существующих бизнес-моделей и стратегических структур в формы межорганизационного характера, требует тщательного пересмотра традиционных теоретических моделей.

3. Эволюция и современные тенденции управления цепочками поставок в Китае

Эволюция цепочек поставок в деловой практике Китая, набирающая стремительные обороты в последние годы, побудила китайских ученых пересмотреть существующие теоретические изыскания в области определений и методик управления. Так, «Логистическая терминология», являющаяся четвертым изданием национального стандарта КНР, перевыпущенная и внедренная в Китае в 2021 году, определяет цепочку поставок как «структуру сетевой цепочки, сформированную предприятиями по добыче и переработке, которые предоставляют продукцию или услуги конечным пользователям в процессе производства и обращения» .

Позднее китайские ученые, такие как Ли Вэйань, внесли некоторые корректировки в данное ранее определение. Их взгляды можно резюмировать следующим образом: «цепочка поставок представляет собой динамичную и открытую связь между производителями, продавцами, поставщиками услуг и другими предприятиями» .

Современная структура организации включает в себя все больше элементов, выходящих за пределы самой организации, превращая ее в сетевую. Соответственно, такая сетевая организация формирует связи от проектирования и разработки, поставок сырья, переработки и производства до сборки и распределения вне зависимости от того, в рамках одной организации осуществляются все эти этапы или в разных. При этом участники несут ответственность за свои собственные прибыли и убытки, независимое принятие решений, и в то же время совместно осуществляют управление рисками.

Концепция управления цепочками поставок является итеративной и включает в себя процессы по координации, планированию, контролю и интеграции всех бизнес-процессов и мероприятий, информационных потоков и капитала в целях удовлетворения потребностей различных заинтересованных сторон.

Эволюция концепции управления цепочками поставок заключается в том, что, на сегодняшний день, она включает не только технический, процессуальный аспект, раскрывающий то, каким образом осуществляются процессы, описанные выше. Она содержит также социально-этический аспект, в ее теоретическую и практическую базу интегрированы положения теории транзакционных издержек, теории сетевой организации и теории контрактов, а также социологические теории, которые постоянно расширяют сферу исследований по вопросам управления цепочками поставок, делая эту область исследований богаче и глубже.

В то время как СВО спровоцировала ряд европейских компаний на вынужденный уход с российского рынка, а также интенсификацию санкций, наложенных Западом на российский экспорт, страны Азии получили преимущественные возможности для выхода на российские и белорусские рынки. Китайское правительство скорректировало подход к управлению и функционированию цепочек поставок. Предприятия, которые так или иначе затронуты прямыми или косвенными эффектами новой реальности, теперь должны учитывать их и адаптировать свою международную логистическую деятельность. Отток из РФ западных экспортеров – это прежде всего возможность для азиатских стран заполнить рынок потребительских товаров среднего класса, занять те ниши, которые они не могли получить в достаточной мере при наличии аналогичных европейских товаров. По мнению Крис Д.Э. годовая потребительская база среднего класса в РФ составляет около 260 млрд. долл. США. Закономерно и ожидаемо, что китайские инвесторы захотят удовлетворить данную потребность. Однако они должны быть готовыми обеспечить все необходимые бизнес-процессы, избегая санкционного риска и создавать гибкие и устойчивые цепочки поставок.

Исследования в области отношений сотрудничества между участниками цепочек поставок как в Китае, так и в отечественной теории и практике, позволяют сделать некоторые выводы в отношении управления цепочками поставок:

- Между участниками цепочки поставок нет административных отношений подчинения, и управление цепочками поставок должно координировать отдельных членов для получения максимальных выгод, при этом цель максимизации общих преимуществ цепочки поставок может быть противоречива;

- Между участниками цепочки поставок отношения не сводятся только к транзакциям по типу купли-продажи, они формируют отношения ресурсной взаимодополняемости, создавая синергетический эффект в целях создания и максимизации больших выгод;

- Отношения между участниками управления цепочкой поставок подразумевают независимую структуру прав собственности и свободные отношения сотрудничества между многосторонними заинтересованными сторонами, что с большей вероятностью может привести к некоторой нестабильности в сотрудничестве.

- Нестабильность цепочки поставок проистекает из информационной асимметрии и ограниченной рациональности поведения участников, что приводит к незавершенным контрактам и вызывает оппортунистическое поведение. Однако рациональная организация и управление цепочкой поставок снижает риска оппортунизма.

- Управление цепочками поставок можно рассматривать как цель координации конфликтов интересов между участниками цепочки поставок, поддержания стабильной работы цепочки поставок, а также разработки механизмов управления и структурирования институциональных механизмов для достижения поставок посредством регулирования контрактов и организационных отношений.

4. Управление цепочками поставок в России сегодня

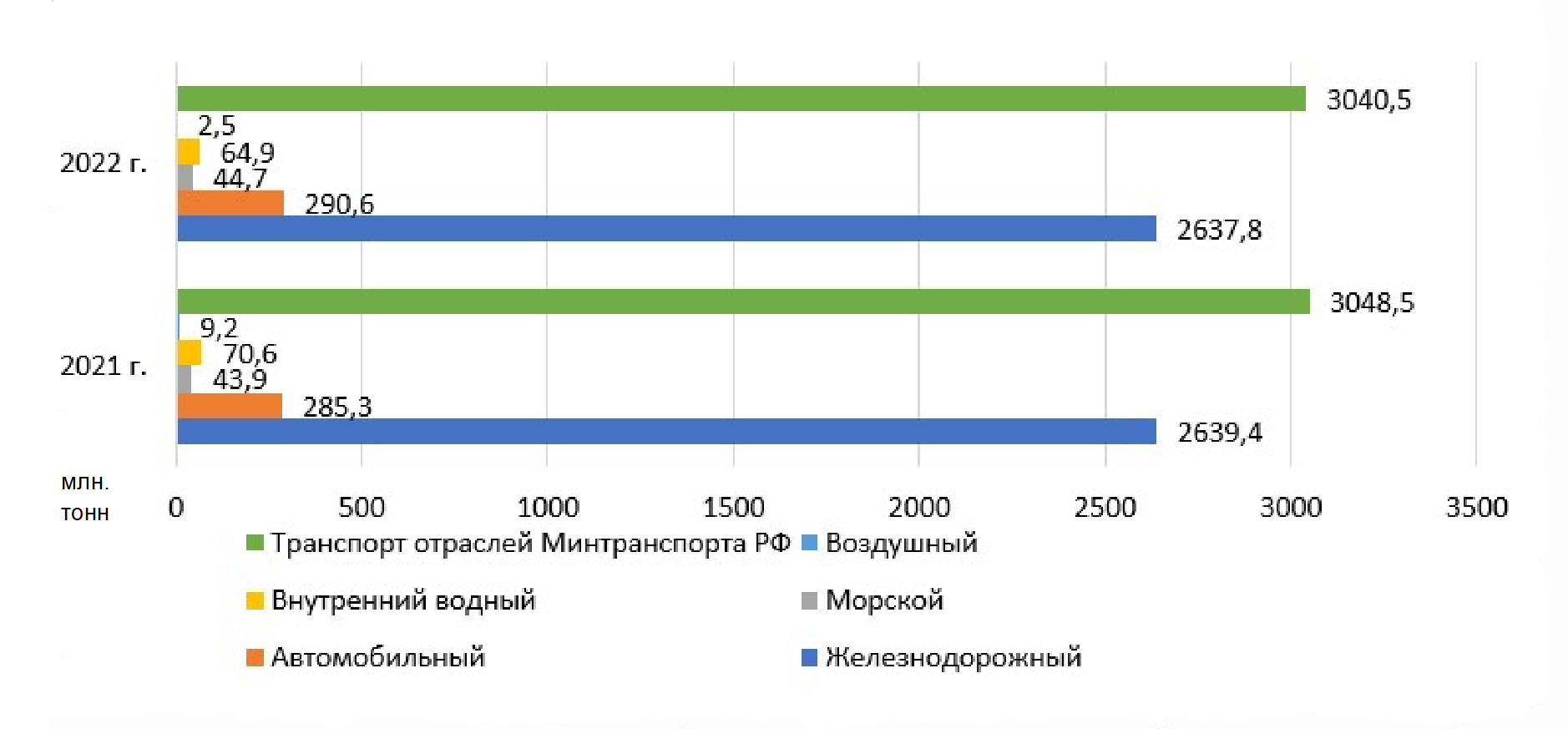

По мнению экспертов , сегодняшнюю ситуация на российском рынке транспортно-логистических услуг можно назвать удручающей, но всё же не катастрофичной. Введение санкций привело к тому, что динамика роста рынка логистических услуг, составившая более 14% в 2021 году, резко пошла на спад. Министерство транспорта РФ опубликовало информационно-статистический бюллетень по итогам 2022 г. Сводная таблица по грузообороту транспорта по всем отраслям экономики приведена в таблице 1 , графически динамика этих показателей представлена на рисунке 1.

Таблица 1 - Грузооборот по видам транспорта

| 2021 г. (млн. тонн) | 2022 г. (млн. тонн) | Изменение, % |

Транспорт всех отраслей экономики,в том числе: | 5701,5 | 5555,5 | -2,6 |

транспорт отраслей Минтранса России | 3048,5 | 3040,5 | -0,3 |

железнодорожный | 2 639,41) | 2 637,8 | -0,1 |

автомобильный | 285,3 | 290,6 | +1,8 |

морской1) | 43,9 | 44,7 | +1,8 |

внутренний водный1),2) | 70,6 | 64,92) | -8,1 |

воздушный3) | 9,2 | 2,5 | -72,9 |

Примечание: 1) по данным Росморречфлота и Росстата: по данным Росморречфлота, в 2022 г. грузооборот внутреннего водного транспорта составил 68 млрд т-км (96,4 % к 2021 г.); 2) включая перевозки судами смешанного (река-море) плавания; 3) по данным Росавиации

Рисунок 1 - Грузооборот по видам транспорта

Таблица 2 - Грузооборот по видам транспорта по Российской Федерации

Грузооборот | Год | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь |

ВСЕГО млн. тонно-км | 2021 | 453 049,4 | 434 863,3 | 480 171,2 | 475 788,7 | 484 485,3 | 467 842,1 | 473 560,6 | 477 807,6 | 473 706,7 | 500 304,7 | 486 842,1 | 493 044,7 |

2022 | 488 254,3 | 439 845,0 | 497 351,1 | 469 231,9 | 475 651,0 | 440 540,2 | 449 127,5 | 458 353,9 | 439 933,9 | 466 602,6 | 459 665,5 | 470 947,2 | |

2023 | 477 891,3 | 438 198,9 | 479 481,2 | - | - | - | - | - | - | - | - | - | |

из них коммерч. | 2021 | 444 761,6 | 426 049,3 | 469 991,3 | 465 712,7 | 474 278,3 | 456 589,1 | 462 396,3 | 466 402,4 | 462 528,9 | 488 960,2 | 476 329,9 | 482 381,8 |

2022 | 479 711,2 | 431 178,8 | 487 478,5 | 459 350,1 | 465 885,2 | 429 697,8 | 438 193,6 | 447 099,8 | 429 257,7 | 455 724,6 | 449 511,9 | 460 501,6 | |

2023 | 468 799,9 | 428 658,9 | 469 162,3 | - | - | - | - | - | - | - | - | - | |

Ж/д | 2021 | 211 943,4 | 195 846,1 | 227 398,8 | 225 606,6 | 227 835,5 | 214 977,6 | 217 664,8 | 221 316,9 | 217 478,2 | 231 524,9 | 226 071,2 | 221 768,4 |

2022 | 224 951,4 | 200 898,7 | 234 651,5 | 222 889,5 | 227 170,0 | 209 135,5 | 214 067,0 | 221 261,2 | 213 861,7 | 223 610,8 | 221 652,3 | 223 615,3 | |

2023 | 228 769,4 | 212 473,7 | 236 421,7 | - | - | - | - | - | - | - | - | - | |

Автомо-бильный | 2021 | 18 704,3 | 20 239,7 | 23 766,0 | 23 085,1 | 23 234,3 | 24 611,2 | 25 228,7 | 25 484,4 | 25 302,8 | 25 801,7 | 24 641,8 | 25 233,0 |

2022 | 20 014,9 | 20 978,7 | 24 126,8 | 23 385,2 | 23 327,2 | 24 881,9 | 25 607,1 | 26 055,3 | 25 461,2 | 26 024,1 | 24 983,2 | 25 705,2 | |

2023 | 22 208,5 | 23 032,3 | 25 612,4 | - | - | - | - | - | - | - | - | - | |

Морской

| 2021 | 3 128,8 | 2 407,7 | 3 176,6 | 4 168,5 | 3 817,9 | 3 051,9 | 3 704,6 | 4 100,1 | 5 238,0 | 3 325,5 | 3 872,5 | 3 911,2 |

2022 | 2 615,7 | 3 564,8 | 3 711,3 | 3 278,3 | 3 690,3 | 3 458,6 | 4 038,1 | 4 983,0 | 3 440,7 | 4 181,2 | 3 564,4 | 4 145,8 | |

2023 | 3 177,9 | 3 217,7 | 3 491,9 | - | - | - | - | - | - | - | - | - | |

Внутр. водный

| 2021 | 1 701,6 | 1 944,9 | 2 592,9 | 2 748,9 | 7 614,1 | 9 399,3 | 12 115,4 | 9 627,5 | 9 242,3 | 7 143,5 | 4 254,4 | 2 219,7 |

2022 | 1 908,0 | 1 823,3 | 2 624,7 | 3 417,0 | 6 085,0 | 8 915,8 | 10 124,1 | 9 536,8 | 8 455,0 | 6 485,9 | 3 908,4 | 1 595,6 | |

2023 | 1 441,1 | 1 407,1 | 1 545,7 | - | - | - | - | - | - | - | - | - | |

Воздушный (трансп. авиация) | 2021 | 625,1 | 601,5 | 760,3 | 737,0 | 756,9 | 733,6 | 740,8 | 739,8 | 811,5 | 842,4 | 901,8 | 944,6 |

2022 | 741,3 | 611,8 | 134,1 | 112,6 | 114,7 | 120,6 | 135,9 | 157,8 | 157,7 | 160,3 | 178,4 | 201,6 | |

2023 | 119,7 | 127,3 | 141,7 | - | - | - | - | - | - | - | - | - |

И отчетность Минтранспорта, и данные, представленные Росстатом, говорят о том, что в целом рынок логистических услуг «просел». Особенно пострадал сегмент авиаперевозок. В январе 2023 относительно января 2022 грузопоток снизился на 83%. В то же время наблюдается рост грузооборота по автомобильным, железнодорожным и морским направлениям.

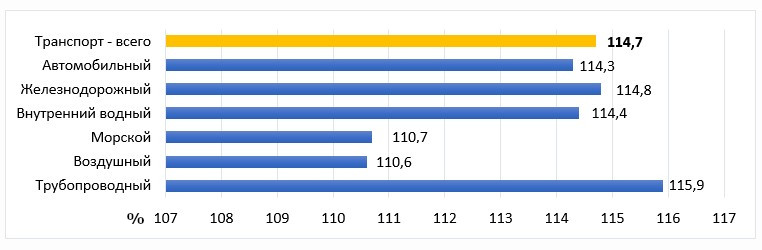

Существенным образом снизилась выручка компаний, предоставляющих комплексные логистические услуги. По данным исследовательского агентства M.A. Research с отсылкой на исследование «Рынок логистического аутсорсинга. Итоги 2021, оценки на 2022 и прогноз до 2025 году», объем рынка транспортно-экспедиторских услуг увеличился в текущих ценах на 1,6%. Именно благодаря общемировому росту цен на грузоперевозки в отдельных сегментах удалось частично компенсировать потери в тоннаже и грузообороте. Динамика индексов тарифов на грузовые перевозки приведена на рисунке 2. Как видно, цены на грузоперевозки возросли в среднем на 14,7% по сравнению с 2021 годом, по данным отчета Министерства транспорта РФ .

Рисунок 2 - Индексы тарифов на грузовые перевозки по видам транспорта (январь-декабрь 2022 г. к январю-декабрю 2021 г.)

Устойчивому развитию управления цепочками поставок препятствует ряд проблем:

- Недостаточный уровень цифровизации и автоматизации логистических услуг,

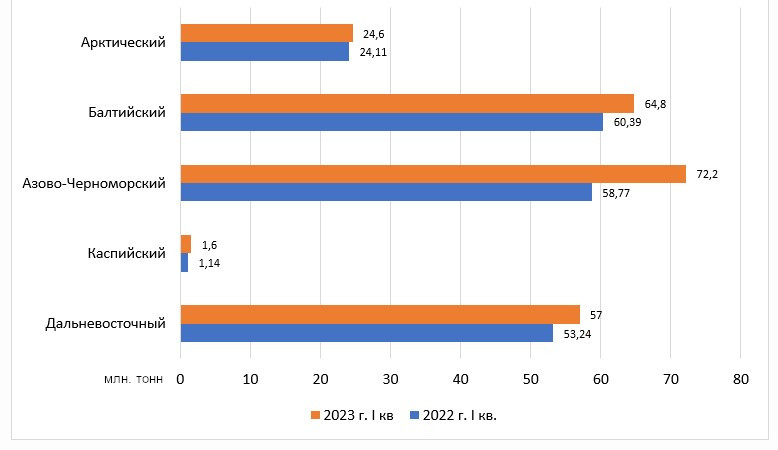

- Недостаточная пропускная мощность железнодорожных путей, сухопутных пограничных терминалов и морских грузовых портов. Так, Институт проблем естественных монополий (IPEM) приводит следующую статистику: в первом квартале 2022 г. суммарный грузопоток по всем морским портам составлял 200 млн. тонн, а в первом квартале 2023 г. – 220,2 млн. тонн . Сравнительные показатели за 1 кварталы 2022 и 2023 гг. приведены в таблице 3 и на рисунке 3.

Таблица 3 - Перевалка по бассейнам

Бассейн | 1 кв. 2022 г. (млн. тонн) | 1 кв. 2023 г. (млн. тонн) | Изменения, % |

Арктический | 24,11 | 24,6 | +2,0 |

Балтийский | 60,39 | 64,8 | +6,8 |

Азово-Черноморский | 58,77 | 72,2 | +18,6 |

Каспийский | 1,14 | 1,6 | +28,5 |

Дальневосточный | 53,24 | 57,0 | +6,6 |

Рисунок 3 - Динамика показателей перевалки грузов по бассейнам в I кв. 2022 и 2023 гг.

- Перезагруженность отдельных терминалов. Последняя проблема вызвана тем, что в связи с сокращением грузопотока с Запада и на Запад, резко возросло азиатское и дальневосточное направление. Настоящий предновогодний коллапс произошёл в железнодорожных терминалах. Поскольку порты «Владивосток» и «Восточный» зимой замораживаются, и импортеры, стремившиеся получить свои грузы до новогодних праздников, отправляли их железнодорожными путями. Наша инфраструктура была на такой поток не рассчитана, в результате образовывались пробки на недели, наблюдался дефицит автотранспорта и увеличивалось время обработки грузов. Автомобильные перегоны тоже перегружены, и эта тенденция продолжается до сих пор: время ожидания автотранспорта в очереди составляет 5-7 дней, а в высокий сезон до 30 дней, при том, что каждый день простоя обходится в 5-7 т. р. .

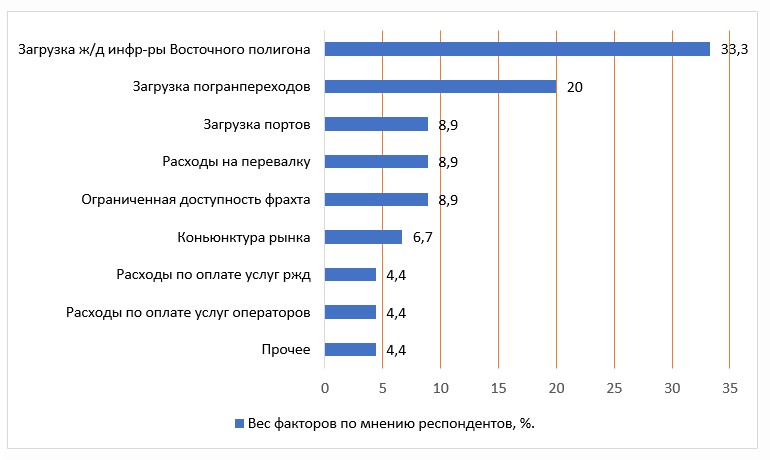

- Более половины грузов через российско-китайскую границу движутся с большой задержкой. Это является следствием перечисленных выше причин и проблемой, решить которую необходимо в ближайшем будущем. Институт проблем естественных монополий (IPEM) в рамках международной конференции «Металлургическое сырьё: продажи, производство, логистика», состоявшейся 7 марта 2023 г., проводил анкетирование, результаты которого были опубликованы на официальном сайте . Опрос показал, что большинство респондентов отмечают проблему дефицита локомотивов и грузовых вагонов, полувагонов, особенно в центральной Сибири и на Урале. Основные факторы, сдерживающие товарооборот со странами Азии приведена на рисунке 4.

Рисунок 4 - Факторы, сдерживающие товарооборот со странами Азии

- Наблюдается нехватка регулярных морских сервисов из отдаленных стран, таких как Латинская Америка и Африка. Товары приходится доставлять через третьи страны, срок перевозки увеличился на 10-80%, в зависимости от направления.

- Нехватка операторов малотоннажных грузоперевозок между Россией и странами СНГ. Несмотря на рост грузопотоков в 2022 году между Россией и Узбекистаном, Арменией, Таджикистаном, Казахстаном более чем в 2,5 раза, организации при отправке небольших партий все вынуждены оплачивать отправку полной фуры или существенно снижать количество отправок товара из-за необходимости их накапливания. Это приводит к возрастанию сроков поставок.

- Демпинг на рынке грузоперевозок. В связи с тем, что растет конкуренция на рынке внутрироссийских перевозок, ряд игроков выбирает стратегию демпинга. В апреле-мае 2022 г. некоторые компании были готовы осуществлять перевозки на 30% дешевле, чем в среднем по рынку . Естественно, низкоценовая конкуренция ведет к деградации рынка с точки зрения качества и ограничивает развитие отрасли и введение новых сервисов.

5. Управление цепочками поставок в контексте ESG–повестки

Отдельное внимание стоит уделить такому фактору развития концепции управления цепочками поставок, как ESG повестка. Она оказывает существенное влияние на то, как осуществляется выбор поставщиков и партнеров для организаций России и Китая.

В 2022 году ESG повестка стала абсолютным фокусом для большинства маркетологов, перейдя из разряда дискуссий и экспериментов в плоскость реальных коммуникаций и стратегий. Остаточные проявления пандемии и сбои в логистических цепях на фоне сложных геополитических кризисов продолжают влиять на изменения рынка. Кроме того, принципы ESG в России пока распространены в академических и дискуссионных кругах в большей степени, чем в практических. Однако, практика показывает, что организации, тем не менее, негласно следуют им, поскольку они заложены в их этику.

Между тем выполнение данных принципов остается актуальным в современной ситуации запрета экспорта ряда продуктов из РФ в большинство западных стран. На фоне этого они вынуждены переориентироваться на экспортеров из стран Азии, в основном, – КНР. Поскольку России будет необходимо использовать для этого цифровые платформы ЕАЭС и СНГ ESG, повестка для всех участников этих процессов становится на уровень гораздо выше национальных инициатив и интересов. В рамках ЕАЭС Россия имеет соглашения о свободной торговле с Вьетнамом и ведет переговоры о свободной торговле с Индией, Египтом, Китаем, Турцией и рядом других стран АСЕАН, включая Индонезию.

Россия выстраивает данную экспортную систему наряду с КНР, при этом ряд изданий видят в качестве бенефициара именно КНР. Изменчивость глобального рынка, множество противоречий в самом Азиатско-Тихоокеанском регионе и высокая вероятность повторения природных, техногенных и геополитических кризисов, для КНР и РФ, как крупнейших игроков данного рынка на его материковой части, категорически важно выстраивать устойчивые цепочки поставок, с учетом современных и перспективных трендов, прогнозов социально-экономического развития региона и повестки ESG, актуальность для будущего которой более не вызывает сомнений.

Итак, следует отметить, что прогноз в области устойчивого развития и управления цепочками поставок в рамках ESG для России и Китая на 2023 год обязательно должен учитывать понимание региональной геополитики и глубокого анализа шагов, которые в столь турбулентное и изменчивое время могут привести как к колоссальным возможностям, так и к весьма обширным рискам. В подобных условиях основная роль любого инвестора, частного или государственного состоит в том, чтобы создать первоначальную устойчивую и многофакторную бизнес-модель, которая может поддаваться эффективной корректировке. А с учетом глобальных приоритетов устойчивого развития, такая модель должна учитывать возможности ESG.

Отметим, что устойчивое развитие — это нечто большее, чем просто модный глобальный тренд. Это необходимость, продиктованная настоящим. С 2020 года Россия деятельно участвует в реализации мировых ESG-приоритетов, и вносит свой определяемый на национальном уровне вклад в рамках реализации Парижского соглашения .

Заинтересованные стороны в лице общества, государства и т.д. продолжают оказывать давление на компании для форсирования деятельности по повышению устойчивости цепочек поставок. В то же время сфера охвата программ устойчивого поиска поставщиков и управления цепочками поставок расширяется, включая более широкий круг тем .

Кроме того, в секторе потребительских товаров цепочки поставок ответственны за 90% общего воздействия компании на окружающую среду, включая 80% углеродного следа большинства компаний, производящих потребительские товары, что также является важнейшей проблемой устойчивости современного бизнеса.

Управление цепочками поставок уже является краеугольным камнем стратегий устойчивого развития многих компаний. Данная деятельность усиливается по мере того, как компании стремятся внедрять комплексные стратегии и планы действий поставщиков . Например, более 1000 крупных международных компаний поставили своей целью сокращение выбросов в производственно-сбытовой цепочке, и эта практика быстро становится новой бизнес-нормой в глобальном масштабе. Многие корпорации внедряют более сложные и далеко идущие инициативы в области управления цепочками поставок для решения других важных вопросов устойчивой логистики .

Решение проблем безопасности и устойчивого развития сообщества остается основополагающим звеном для создания устойчивых цепочек поставок, но подходы к этим темам развиваются, с повышением внимания к культуре безопасности и изменению поведения наряду с усилиями бизнеса по разработке общих концепций ценностей с работниками и сообществами.

6. Прогноз в области управления цепочками поставок в России и Китае на 2023-2024 годы

Перспективой ближайших двух лет в России является ограничение на работу маркетплейсов с долей иностранного капитала, превышающего 49% или более трети в руководящем органе. Данные ограничения не затронут владельцев интернет-площадок с гражданством владельцев из Армении, Белоруссии, Казахстана, Киргизии. Эти меры способствуют сохранению контроля над крупнейшими маркетплейсами национальными акционерами. Это отражено в новом проекте соглашения об электронной торговле в ЕАЭС, анализ которого приводится РБК .

Новые маршруты, которые прямо или косвенно связывают РФ и КНР, безусловно, влияют, как на азиатско-европейские отношения, так и на инвестиционные потоки в регионе со стороны прежде всего КНР и РФ. А экономические позитивные «афтершоки» нового облика системы цепочек поставок в регионе, скорее всего затронут крупные транспортные хабы, поскольку их ресурсы и мощности являются важнейшими узлами создаваемой системы. К таким странам можно отнести Азербайджан с критически важным в регионе Бакинским портом, Иран, хотя вопрос санкций долгое время будет слабым звеном данного хаба, а также Туркменистан и Узбекистан, где китайские инвесторы уже оценивают возможности для развития.

Прогноз на 2023-2024 гг. отражает нехватку поставщиков и посредников в сфере торговли товарами для дома и сохраняющиеся проблемы с поиском строительных материалов, при том, что пандемия привела к быстрому росту спроса на товары для домашнего использования . Во многом это связано с тем, что существующие цепочки поставок были разрушены из-за санкционных ограничений, а новые пока находятся в стадии формирования. Кроме того, роль сектора логистики в соединении цепочки поставок с потребителями была проблемной на протяжении последних трех лет, пока была пандемия: появились сообщения о том, что контейнерные суда застревали в портах из-за нехватки рабочих, а индустрия большегрузных транспортных средств во многих странах серьезно пострадала из-за нехватки водителей .

Один из видов стратегии устойчивости, которому уделяется большое внимание в отечественных и западных источниках – это корпоративные усилия по локализации цепочек поставок. Строительство производственных объектов и коммерческих центров ближе к местам поставок материалов может быть экономически и экологически привлекательным шагом для инвесторов и других заинтересованных сторон. Другие стратегии устойчивости цепочки поставок включают «наведение мостов» (помощь в наращивании потенциала поставщиков по управлению во время сбоев) и «буферизацию» (принятие мер для защиты от последствий сбоев поставщиков) .

Как и в других аспектах бизнеса, деятельность по повышению эффективности управления цепочками поставок в настоящее время осуществляется с учетом принципов разнообразия, справедливости и интеграции. Компании больше внимания уделяют тому, чтобы процессы закупок поставщиков были более справедливыми, более плотно взаимодействуют с поставщиками для повышения эффективности .

С точки зрения соблюдения принципа разнообразия, некоторые компании помогают поставщикам развивать навыки и развивать свой бизнес с помощью инвестиций, консалтинга и повышения уровня цифровой компетентности участников цепочки поставок. С целью повышения производительности наблюдается вертикальная и горизонтальная интеграция организаций, которые поддерживают своих поставщиков в соблюдении требуемых стандартов, предоставляют сервис обучения передовым отраслевым практикам, направляют их в решении проблемы повышения производительности, а также поддерживают общеотраслевые партнерства и инициативы .

7. Заключение

В качестве основных выводов позволим себе подытожить существующие тенденции и сформулировать прогноз на 2023 год в области развития цепочек поставок в направлении ESG для российских и китайских организаций. Поскольку компании как России, так и Китая, продолжают создавать устойчивые и цепочки поставок, в 2023 году логично ожидать следующее:

- Компании будут рассматривать свои цепочки поставок, как ключевое средство достижения климатических целей и обязательств. Компании все больше обеспокоены воздействием своих цепочек поставок на устойчивость и осознают свою способность влиять на поведение и производительность поставщиков. Столкнувшись с возросшим спросом, предприятия сталкиваются с необходимостью более тесного взаимодействия с поставщиками данных по выбросам углерода и климату. Такое взаимодействие быстро становится нормой среди корпораций, стремящихся занять лидирующие позиции .

- Все большее внимание будет уделяться углеродоемкости материалов, поставляемых по цепочкам поставок. Например, в автомобильном секторе производители оригинального оборудования (OEM-производители), которым необходимо достичь своих собственных целей по сокращению выбросов углерода, ищут возможности для работы с поставщиками, которые могут поставлять низкоуглеродистый алюминий.

- Потребность в большей прозрачности и раскрытии информации в цепочках поставок означает, что организации будут искать новые инструменты и подходы, которые помогут им выявлять и определять приоритеты в направлении снижения рисков в цепочках поставок. Говоря об ESG устойчивости в контексте управления цепочками поставок, нельзя не отметить такую проблему, как низкую транспарентность со стороны поставщиков. Негативным следствием этого «информационного вакуума» является то, что существенное число потенциально «подходящих» поставщиков может быть отметено системой контроля в области управления рисками ESG исключительно по причине отсутствия информации . Чтобы решить эту проблему, предприятиям необходимо пересмотреть системы управления рисками ESG. Настроить систему контроля таким образом, чтобы всесторонне рассматривать потенциальных поставщиков, выделяя приоритетных и запрашивая требуемую информацию.

- В области закупок приоритет будет отдаваться инклюзивным подходам . Организации все больше нацелены на разработку стратегий устойчивых закупок, которые наилучшим образом согласуются с общими корпоративными стратегиями и усиливают их. Это связано с согласованием экологических и экономических целей, поскольку очевидно, что перспектива максимизации преимуществ в обоих направлениях возможна при расширении базы потенциальных поставщиков. Стало очевидным понимание того, что не существует универсального подхода к оценке текущих показателей устойчивости поставщиков, поскольку все они находятся на разных этапах своего пути к устойчивому развитию. Можно предположить, что в 2023 году департаменты закупок, устойчивого развития и другие стратегические службы организаций будут работать более тесно вместе, чтобы наиболее эффективно интегрировать направления устойчивого развития в процессы закупок.

- ESG будет определять успешность компаний. Крупнейшие бренды, достигнув пика конкурентных преимуществ за счет самого продукта, образа жизни, который он продает, и инноваций, видят «валюту» нового тысячелетия в устойчивости. Конкурентную борьбу за внимание новых потребителей выиграют те организации, которые смогут убедительно доказать им свою приверженность новым ценностям – более чистому производству, снижению углеродного следа, возможности повторного использования и переработки продукции и материалов, а также отходов, инклюзивности и социальной ответственности.

- В настоящее время все большую популярность обретают информационные технологии нового поколения, такие как блокчейн, интернет вещей, большие данные, облачные вычисления и искусственный интеллект. Управление цепочкой поставок на основе новых информационных технологий (таких, как блокчейн) сможет устранить информационные и когнитивные ограничения, вызовет изменения в механизме управления и организационной модели цепочки поставок и сформирует оптимизацию управления в направлении совершенствования технологии и повышения устойчивости организаций.

- Еще одним средством повышения прозрачности является расширения использования электронного документа. С одной стороны, ЭДО является методом борьбы с недобросовестной конкуренцией, обеспечения высокого уровня качества товаров и услуг и средство борьбы с демпингом.

- Ожидается, что информационная асимметрия (информационное ограничение) и ограниченная рациональность (когнитивное ограничение), с которыми сталкивается управление цепочкой поставок, будут устранены при поддержке нового поколения информационных технологий и сценариев управления. Та же технология блокчейн обладает уникальными техническими преимуществами в области совместного управления, а его «институциональные технологии», такие, как отказ от посредников и смарт-контракты, могут предоставить совершенно новую идею цифрового управления для управления цепочкой поставок.

- Учитывая ситуацию в логистическом секторе, стоит ожидать модернизации сухопутных пунктов пропуска: автомобильных и железнодорожных. Вероятно увеличение количества досмотровых площадок и стоянок для транспорта на МАПП, а также цифровизация процедуры досмотра. Если эти мероприятия будут выполнены, стоит ожидать повышение стабильности новых сложившихся цепочек поставок, а также развития и формирования новых цепочек поставок в России и в КНР.