PRICE DISPARITY BETWEEN PETROLEUM PRODUCTS IN RUSSIA'S DOMESTIC AND FOREIGN MARKETS: CAUSES AND CONSEQUENCES

PRICE DISPARITY BETWEEN PETROLEUM PRODUCTS IN RUSSIA'S DOMESTIC AND FOREIGN MARKETS: CAUSES AND CONSEQUENCES

Abstract

The article examines the possible consequences of price disparity in the Russian petroleum products market due to the European embargo. The reasons for price disparity in Russia in general are outlined. The general negative consequences of price disparity and the mechanism of state regulation of the petroleum products market are highlighted. The article describes the current state of the domestic market of petroleum products. It analyses the aggravation of the problem of price disparity in the field of petroleum products in late 2020 – early 2021. Particular attention is paid to the causes and consequences of the collapse of independent gas stations. Possible consequences of the embargo and price ceiling on Russian oil products and their impact on the domestic oil products market are suggested.

1. Введение

Топливная отрасль крайне важна для России. Характерная для рынка нефтепродуктов России проблема диспаритета цен в нефтяной отрасли к концу 2020 года обострилась. Возросший уровень цен на оптовую реализацию усугубил негативные тенденции на розничном рынке независимых АЗС – потери доходности и банкротство. В связи с введением эмбарго на нефть и нефтепродукты, сократилась реализация нефтепродуктов на внешнем рынке, ситуация на внутреннем рынке кардинально поменялась. С одной стороны, Россия вынуждена искать новые рынки сбыта, а с другой стороны, проблема диспаритета цен как внутреннего, так и внешнего рынка нефтепродуктов снова может обостриться, что негативно повлияет на финансовое положение отдельных АЗС и ситуацию на рынке в целом.

В связи с этим представляет интерес изучение причин появления диспаритета цен и его влияние на рынок нефтепродуктов в контексте санкционного давления.

2. Основная часть

В неоклассической экономической теории, характерной для современной экономики, диспаритет цен рассматривается как различия в рентабельности между группами товаров. В большей степени диспаритет цен присущ развивающимся, так называемым «периферийным» странам, к которым относится и Россия .

Диспаритет в развивающихся странах повсюду – большая часть потребительских товаров, производимых в развитых странах, продаётся в менее развитых по гораздо более высокой цене, чем отечественные аналоги, за счёт престижности товара и опыта высококвалифицированных маркетологов. Это влечёт за собой гораздо более низкую оплату труда рабочих национальных производств развивающихся государств, хотя ресурсы затрачиваются в одинаковом количестве. Такая ситуация позволяет удешевлять производство продукции развитых стран путём переноса производств в развивающиеся, а соответственно платить более низкую заработную плату рабочим .

Диспаритет цен имеет следующие негативные последствия: экспортоориентированность проектов; препятствие для развития предприятий, продукция которых не направлена на экспорт, путём привлечения огромного количества капитала. Экспортоориентированные проекты находятся в более выигрышном положении, это приводит к отставанию фирм, реализующих товар только на внутреннем рынке.

Ещё одним негативным последствием диспаритета цен может стать дефицит ресурсов внутри страны. Государство пытается предотвратить проблему утечки ресурсов путём введения различных механизмов. В нефтяной отрасли в 2019 году в России был введён механизм сдерживания цен – демпфер. Демпфер заключается в том, что государство компенсирует предприятиям разницу между ценой продажи нефтепродуктов внутри страны и биржевой ценой, но если цена нефтепродуктов внутри страны превышает биржевую цену, то в таком случае уже предприятие, реализующее нефтепродукты уплачивают государству сверхприбыль .

Рассмотрим причины появления диспаритета в России. После реформы 1992 года цены на товары, реализуемые на внутреннем рынке, упёрлись в низкие доходы потребителей, и росли только в экспортоориентированных отраслях и секторах, которые обслуживали эти отрасли. Возник диспаритет цен, курс национальной валюты начал снижаться, что привело в 1998 году к девальвации рубля. В агропромышленном комплексе, по мнению экспертов, проблема диспаритета цен не решена до сих пор. Опыт России показывает, что либерализация внутренней и внешнеэкономической деятельности, ослабление государственного контроля приводят к утечке капитала из страны, которая перекрывает приток иностранного капитала.

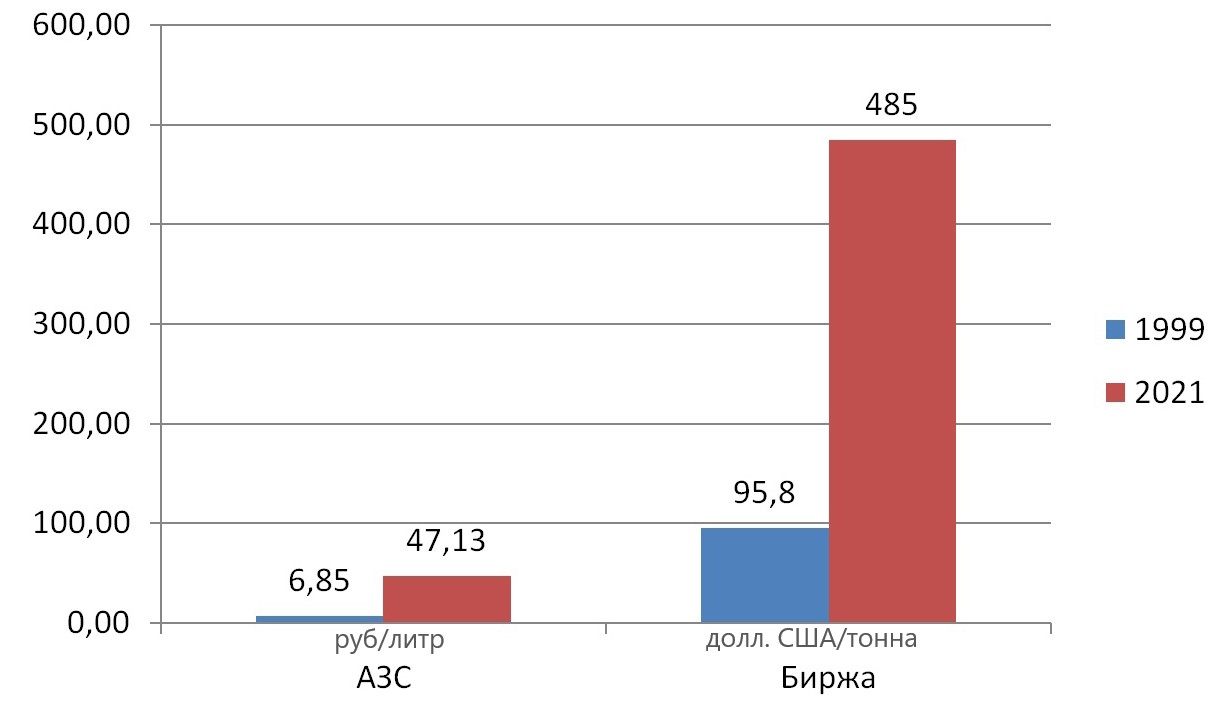

Диспаритет цен на внутреннем рынке нефтепродуктов не был характерен для российской экономики в постоянной ретроспективе, о чем свидетельствует динамика цен на нефтепродукты за период с 1999 по 2021 год в зависимости от места реализации (рисунок 1).

Рисунок 1 - Сравнение цен на нефтепродукты в 1999 и 2021 годах в зависимости от места реализации

Примечание: по ист. 4

Проблема диспаритета цен нефтепродуктов между внутренним и внешним рынком проявилась наиболее ярко в конце 2020 года. В период с декабря 2020 по сентябрь 2021 года рост цен на АЗС составил всего 6%, в то время как биржевая цена за этот же промежуток увеличилась на 27% . Практические меры государства в отношении цен на нефтепродукты и в частности, демпфер, позволили предотвратить критический дефицит нефтепродуктов в стране.

Продажа нефтепродуктов внутри страны осуществляется независимыми АЗС, например «АЗС Союз», и ВИНК (вертикально-интегрированные компании), например «Газпромнефть» или «Лукойл». Независимые АЗС никак не связаны с добычей и переработкой нефти, а соответственно, их общий оборот в разы меньше оборота ВИНК. На долю ВИНК приходится около 40% всех АЗС (по количеству), но более 70% объема (в тоннах топлива). Из-за диспаритета цен значительная часть независимых АЗС за последние два года оказалась в убыточном состоянии, часть из них перешла под контроль ВИНК, а некоторые вынуждены были прекратить свое существование.

Проблема состоит в том, что нефтяные компании получают субсидирование, а независимые АЗС нет. Также актуальным вопросом, по мнению экспертов, является регулирование розничных цен государством . Независимые АЗС не могут выдержать конкуренцию с большими фирмами, поскольку оптовая цена сильно отличается от розничной . ВИНК продают топливо своим АЗС по цене ниже биржевой, а независимым АЗС по биржевой . Отсюда получается, что либо независимым АЗС приходится устанавливать цену выше, чем у больших конкурентов, и тогда они не будут иметь клиентов, либо сокращать свою маржинальность. Основной причиной банкротства множества независимых АЗС стало превышение оптовой цены над розничной, то есть проявление диспаритета цен, который, в свою очередь, возник из-за всплеска стоимости нефти на внешних рынках. Дополнительным негативным моментом, усугубившим ситуацию на внутреннем рынке нефтепродуктов, стал налоговый диспаритет. Государством была введена программа налогового маневра, которая предполагает постепенный отказ от экспортной пошлины на нефть и нефтепродукты в пользу роста налога на добычу, а также поэтапное введение акциза на нефтяное сырье . Но на практике акциз ежегодно растёт, а экспортная пошлина сокращается, что в итоге и привело к появлению налогового диспаритета между продажами на внутреннем рынке и экспортом нефтепродуктов .

Рассмотрим актуальное состояние проблемы. Диспаритет цен в отрасли нефтепродуктов может снова обостриться из-за введения эмбарго на поставки нефти и нефтепродуктов на рынки Европы, что в итоге приведёт к снижению маржинальности независимых АЗС и их разорению.

5 февраля 2023 года в силу вступило эмбарго на поставки российских нефтепродуктов на рынок Евросоюза. Ранее в отношении российской нефти был введён санкционный механизм «потолок цен». Россия вынуждена искать новых покупателей нефти, так как основные рынки сбыта – Китай, Индия, Турция уже перенасыщены российской нефтью. Объёму, который поставлялся в страны Европы, сложно найти экспортное применение в короткие сроки. На фоне конфликтов со странами Евросоюза поиск новых покупателей до прежних объёмов экспорта потребует нескольких лет, что может крайне негативно отразиться на экономике России в целом, так как нефтегазовый сектор в структуре ВВП занимает более 20%.

Россия снизила объём добываемой нефти, но это снижение не пропорционально объёму нефти, который поставлялся в Европу. Поиски новых больших рынков сбыта также пока не увенчались успехом. Высока вероятность появления излишнего количества нефти, реализация которого может начаться на внутреннем рынке страны. ВИНК даже смогут себе позволить снизить внутреннюю розничную цену на нефтепродукты, чтобы сработал закон спроса, при этом их выручка останется прежней, так как действует демпфер. Одновременно с этим, независимые АЗС понизить цену не смогут, так как для них оптовая цена нефти останется прежней.

Возникшее вследствие сложившейся ситуации существенное различие в цене между продукцией независимых АЗС и ВИНК приведёт к очередной группе разорившихся независимых АЗС. Если поиск нового крупного рынка сбыта нефти затянется надолго, независимые АЗС могут и вовсе уйти с рынка. В результате произойдёт разделение рынка только между компаниями, занимающимися экспортными поставками. Такая олигополия на рынке может привести к дефициту нефтепродуктов внутри страны, что, в свою очередь, приведёт к снижению доходов государства в сфере нефтегазового сектора при длительном поиске нового рынка сбыта, и тогда государство будет вынуждено усилить спрос искусственно, путём снижения контрактной цены на нефть. В таком случае большая часть объёма нефти ВИНК будет резко перенаправлена на экспорт, что приведёт к появлению дефицита на внутреннем рынке, который уже не будет закрыт независимыми АЗС, ввиду их отсутствия.

3. Заключение

Подводя итог, можно сделать вывод, что диспаритет цен в области продажи нефтепродуктов в России в условиях эмбарго и потолка цен на российскую нефть снова может обостриться и даже стать более серьёзной проблемой, чем в конце 2020 – первой половине 2021. Банкротство независимых АЗС влечёт за собой обострение олигополии на рынке. В условиях диспаритета цен, государству необходимо следить за ситуацией в данной отрасли и принимать меры, направленные на регуляцию и стабилизацию данной ситуации, так как полное невмешательство государства и самостоятельное регулирование рынка рыночными механизмами приводит к уже известным для России последствиям.