PROSPECTS OF ORGANIZATION OF REMOTE SERVICING INDIVIDUALS IN COMMERCIAL BANKS

DOI: https://doi.org/10.23670/IRJ.2022.119.5.136

ПЕРСПЕКТИВЫ ОРГАНИЗАЦИИ ДИСТАНЦИОННОГООБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКИХ БАНКАХ

Научная статья

ORCID: 0000-0003-3907-1730,

Российский государственный университет им. А.Н. Косыгина, Москва, Россия

* Корреспондирующий автор (ragimova.r.i.[at]yandex.ru)

Аннотация

В статье представлены результаты анализа направлений совершенствования и перспектив развития дистанционных технологий в коммерческих банках (финтех, PFM, регтех и др.). Определены и систематизированы основные направления трансформации банковского бизнеса в ближайшем будущем под воздействием цифровых технологий. Представлен фрагмент предлагаемой «Дорожной карты» внедрения дистанционных банковских технологий в практику работы финансово-кредитных организаций. Разработан «Дом дистанционного обслуживания клиентов банка» в виде фигурной матрицы, отражающей сущность развития процессов дистанционного обслуживания в конкретном банке, что позволяет ему визуально и более подробно отслеживать все происходящие изменения в данной сфере.

Ключевые слова: коммерческий банк, дистанционное банковское обслуживание, цифровые технологии.

PROSPECTS OF ORGANIZATION OF REMOTE SERVICING INDIVIDUALS IN COMMERCIAL BANKS

Research article

Zernova L.E.*

ORCID: 0000-0003-3907-1730,

Russian state University by the name of A. N. Kosygin, Moscow, Russia

* Corresponding author (ragimova.r.i.[at]yandex.ru)

Abstract

The article presents the results of analysis of improvement directions and development prospects of remote technologies in commercial banks (fintech, PFM, RegTech, etc.). The main directions of banking business transformation in the near future under the influence of digital technologies have been established and systematized. A fragment of the proposed «Road Map» of remote banking technologies in financial and credit organizations introduction was presented. «The House of remote bank customer service» has been developed in the form of a figured matrix reflecting the development essence of remote servicing processes in a particular bank, which allows it to visually and extensively monitor all the changes taking place in this area.

Keywords: commercial bank, remote bank service, digital technologies.

Введение

Коммерческим банкам следует обращать большее внимание на сферу организации обслуживания клиентов с использованием дистанционных технологий, чтобы выжить в условиях жесткой конкуренции, значительного увеличения санкционного давления на финансовую сферу страны и банковский сектор. В настоящее время банкам становится еще труднее подстраиваться под потребности клиентов. Поэтому им необходимо непрерывно разрабатывать новые и совершенствовать действующие способы организации обслуживания.

Компании, которые применяют дистанционные технологии в сфере финансов, выступают серьезными конкурентами для банковского сектора. Одна из таких компаний - это компания Stripe, оказывающая услуги в сфере мобильных платежей [1]. Она вполне способна в перспективе заменить PayPal. Кредитный сервис LendingClub предоставляет услугу по получению кредитов простым и дешевым способом. Еще один сервис – Wealthfront - предоставляет услугу по управлению денежными средствами со смартфона.

В России банки активно инвестируют в инновационные банковские продукты. Ярким примером является ПАО «Сбербанк», который на сегодняшний день адаптирует свою деятельность, и тем самым он становится достойным и сильным конкурентом FinTech-компаниям. Например, идентификация с использованием голоса клиента и его внешности приводит к постепенному отказу от пластиковых карт. Такие технологии войдут в повседневную жизнь в течение 2-3 лет. В перспективе можно будет без особого труда пользоваться такими инновационными услугами, как распознавание лица или отпечатка ладони при посещении офисов банков или самостоятельной работе с банкоматом. Такие технологии экономят время, при этом защищая клиентов от мошенничества.

По итогам исследования WorldRetailBankingReport, которое проведено компанией Capgemini и Европейской ассоциацией финансового менеджмента (EFMA) в 2021 году, выявлено, что около 63% потребителей финансовых услуг в сфере дистанционного обслуживания отдают предпочтение небанковским финансовым сервисам, тем самым вытесняя традиционные банковские услуги [2].

Новые сервисы пользуются популярностью среди населения в возрасте от 16 до 35 лет. Это основной контингент пользователей гаджетов, который отдаёт предпочтение онлайн системам: быстрых платежей, кредитования, открытия инвестиционного счёта или депозита, покупке страховки и конвертации валюты. Следовательно, банкам необходимо адаптировать свою деятельность под потребности данного контингента клиентов.

Результаты исследования

Проведенный анализ свидетельствует об уменьшении уровня удовлетворенности качеством банковских услуг в сфере дистанционного обслуживания среди молодого поколения, и, следовательно, снижением их лояльности вследствие того, что кредитные организации недостаточно динамично ориентируются на их запросы.

В последнее время банки все чаще запускают сервисы PFM (PersonalFinancialManagement). В своем стремлении завоевать звание «основного расчетного банка» для своих клиентов и повысить доход, финансовые учреждения азартно включились в конкурентную борьбу. Сервисы PFM, внедряемые в банках, позволяют клиенту анализировать финансовое состояние с помощью встроенных инструментов, а также осуществлять финансовое планирование. На основе анализа полученной информации от клиента банк может получить возможность делать свои предложения в нужный момент тем клиентам, которым они будут наиболее интересны. Таким образом, данная система открывает путь для маркетингового таргетинга.

Важным направлением развития является оптимизация документооборота и автоматизация связанных с ним бизнес-процессов. Такие технологии уже внедряются, но недостаточно широко ввиду их высокой стоимости. Но такие банки, как Тинькофф, Почта Банк, Сбербанк уже внедрили решения, автоматизирующие эти процессы [5], [6], [7]. Например, Почта Банк осуществил масштабированное на розничную сеть решение, которое позволяет автоматизировать ручной процесс ввода паспортных данных новых клиентов в процессе оформления финансовых продуктов [3], [11]. Поставщиком технологии выступила компания SmartEngines.

Благодаря использованию регуляторных технологий (регтех) банки способны исполнять требования, предъявляемые контролирующими органами, максимально быстро и результативно. При этом минимизируются расходы, снижаются регуляторные риски [4], обеспечивается прозрачность подконтрольных организаций. К примеру, на международном рынке повсеместно распространяются технологии с использованием систем управления и сохранения информации. Благодаря этому удается значительно усовершенствовать риск-менеджмент, внутренний аудит и комплаенс. Кроме сокращения и оптимизации издержек подобные решения дают возможность контролировать риски в режиме онлайн, не допуская больших потерь [8], [9].

Если рассматривать предметную сферу регтех, можно отметить, что есть не только популярные проекты, нацеленные на цифровую идентификацию, недопущение «отмывания» денег (AML), реализацию политики под названием KYC («Знай своего клиента»). Существуют сферы использования, которые лишь начинают развиваться [10], [11].

Одним из инновационных направлений выступает так называемая цифровая миграция, происходящая ускоренными темпами. «Цифровые» клиенты обычно используют множество продуктов банка и чаще контактируют с ним в режиме реального времени. Они имеют более высокую стоимость, чем обычные (примерно в полтора раза). И доход банку они приносят почти вдвое больше. «Цифровые» клиенты, более лояльны к своим банкам, чем пользователи традиционных каналов банковских услуг.

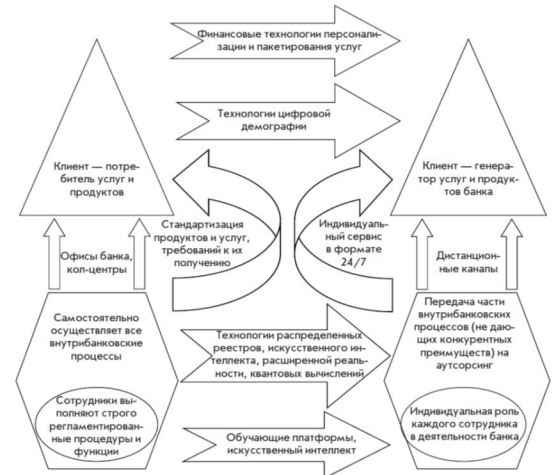

Для определения основных направлений трансформации банковского бизнеса в ближайшем будущем необходимо разработать план мероприятий («дорожную карту») по внедрению дистанционных технологий на финансовом рынке (таблица 1). В части управления клиентским сегментом основной тренд будет взят на использование цифровой демографии, что обеспечит персонализацию банковских услуг (рисунок 1).

Таблица 1 – «Дорожная карта» внедрения дистанционных банковских технологий (фрагмент)

| Мероприятие | Содержание мероприятия | Срок реализации | Форма реализации |

| Система удаленной идентификации клиентов | Повышение доступности и расширение способов дистанционного обслуживания клиентов | 2022 | Федеральный закон и нормативные акты ЦБ РФ |

| Развитие электронного документооборота между ЦБ РФ, коммерческими банками и клиентами | Снижение издержек участников процесса и переход на реестровую модель | 2022 | Нормативные и иные акты ЦБ РФ |

| Платформа цифрового профиля с использованием единого технологического идентификатора | Оперативный обмен данными между поставщиками и потребителями информации. Цифровое согласие клиентов на обмен данными | 2023 | Федеральный Закон, нормативные акты Правительства РФ и ЦБ РФ |

| Повсеместный допуск роботов на финансовый рынок | Снижение трудоемкости услуг, повышение оперативности обслуживания, реализация проекта «Маркетплейс» | 2023 | Нормативные и иные акты ЦБ РФ |

| Применение во всех коммерческих банках системы быстрых платежей | Развитие рынка платежных услуг, предоставление удобных дистанционных сервисов, уменьшение комиссий за услуги | 2023 | Организационно-технические мероприятия банков |

Рис. 1 – Трансформация бизнес-модели банка под воздействием цифровых технологий

Одним из инструментов, который целесообразно применять в процессе совершенствования дистанционного обслуживания, следует считать построение так называемого «Дома дистанционного обслуживания клиентов банка». Основа Дома – создание фигурной матрицы, отражающей сущность развития процессов дистанционного обслуживания в конкретном банке, что позволяет ему визуально отслеживать все происходящие изменения в данной сфере.

Центральная часть дома – это таблица, столбцы которой соответствуют характеристикам видов дистанционного обслуживания, а строки – клиентским критериям использования данных направлений обслуживания.

Левое крыло дома – столбец приоритетов клиентских критериев оценки дистанционного обслуживания в банке. Правое крыло – таблица рейтингов клиентских критериев (с точки зрения пользовательского восприятия) для существующих видов дистанционного обслуживания на рынке услуг.

Подвал дома содержит результаты анализа видов и характеристик дистанционного обслуживания у банков-конкурентов, результаты выработки стратегии изменения характеристик своих услуг, оценки абсолютной и относительной важности.

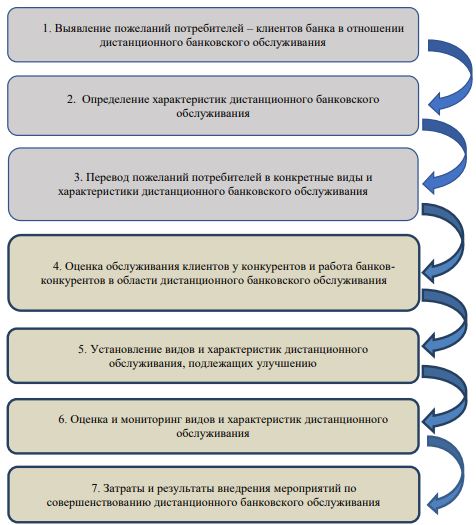

При построении «Дома дистанционного обслуживания клиентов банка» применительно к конкретной кредитной организации можно выделить несколько обязательных и последовательно выполняемых этапов, которые представлены на рисунке 2.

Первый этап построения матрицы – это выявление пожеланий потребителей – клиентов банка в отношении дистанционного банковского обслуживания. Для осуществления первого этапа необходим анализ результатов проведенного анкетирования клиентов конкретного банка. Именно этот анализ позволит определить значимость ожиданий и восприятия характеристик и видов дистанционного банковского обслуживания.

Рис. 2– Этапы построения «Дома дистанционного обслуживания клиентов банка»

Второй этап построения «Дома дистанционного обслуживания клиентов банка» заключается в составлении перечня непосредственных характеристик работы кредитной организации в области дистанционного банковского обслуживания, соблюдение которых позволит удовлетворить потребности клиентов.

Проведенный анализ позволил выделить следующие характеристики работы кредитной организации в области дистанционного обслуживания: инновационные средства, применяемые для обслуживания клиентов; трудоемкость работы; компетентность персонала; опыт работы кредитной организации на рынке дистанционного банковского обслуживания; внимательность к проблемам клиентов; широкий ассортимент предоставляемых дистанционных банковских услуг; обеспеченность информационными материалами о предоставляемых услугах дистанционного обслуживания.

На третьем этапе строится матрица взаимосвязи между клиентскими оценками видов и характеристик дистанционного банковского обслуживания и характеристиками работы в области дистанционного обслуживания конкретной кредитной организации. На данном этапе должно определяться, какие из видов обслуживания банка могут удовлетворить то или иное требование (потребность) клиентов. Затем может устанавливаться теснота и сила связи между оценками потребителей и коммерческого банка (связь может быть сильная, средняя; слабая.) После установления данной связи становится ясно, какие характеристики и виды дистанционного обслуживания наиболее сильно влияют на удовлетворение определенных потребностей клиентов, какие – слабо, а какие вообще не создают удовлетворенности потребителя. На этом этапе также необходимо решить, нужно ли оставлять в процессе дистанционного обслуживания те его характеристики, которые не нужны на данном этапе клиенту. При этом следует обязательно учитывать, что некоторые характеристики, даже если они не нужны клиенту (согласно данным опроса и анкетирования), тем не менее, могут быть необходимы для нормального функционирования системы дистанционного обслуживания в кредитной организации.

Следующий четвертый этап - это оценка обслуживания клиентов у конкурентов и работа банков-конкурентов в области дистанционного банковского обслуживания. Эта стадия способствует определению сильных и слабых сторон дистанционного обслуживания в конкретном банке, что помогает определить возможности и направления для его совершенствования. Сложность при проведении четвертого этапа заключается в правильности выбора конкурентов. Если исследование проводится в рамках сегмента оказания услуг физическим лицам, то среди конкурентов должны быть те кредитные организации, которые ориентируют свою деятельность дистанционного банковского обслуживания именно на сегмент физических лиц.

На пятом этапе построения «Дома дистанционного обслуживания клиентов банка» принимаются конкретные управленческие решения, связанные с выбором новых или подлежащих изменению видов и характеристик дистанционного банковского обслуживания. Это означает определение тех параметров, которые тесно связаны с требованиями реальных и потенциальных клиентов банка, считаются «слабыми» у конкурентов и могут быть существенно улучшены при проектировании и разработке в данной кредитной организации.

Шестой этап – оценка и мониторинг видов и характеристик дистанционного обслуживания. На этом этапе определяются конкретные показатели и характеристики работы банка с учетом рейтинга важности пожеланий клиентов, а также зависимости между пожеланиями клиентов и техническими характеристиками дистанционного обслуживания в банке

На седьмом этапе определяются затраты на проведение мероприятий по улучшению дистанционного банковского обслуживания, предполагаемые результаты такого внедрения и ожидаемый экономический эффект.

Заключение

Таким образом, в данной статье представлены результаты анализа направлений совершенствования и перспектив развития дистанционного банковского обслуживания. Определены основные направления трансформации банковского бизнеса, включая цифровую демографию. Разработаны предложения по созданию «Дорожной карты» внедрения дистанционных банковских технологий. Для визуализации отражения и более точного анализа изменений в данной сфере предложен «Дом дистанционного обслуживания клиентов банка».

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

1.Эксперты назвали лучшие интернет-банки 2019 года // Информационный портал «РБК»;[Электронный ресурс]. URLhttp://www.rbc.ru/newspaper/2017/01/19/587de3d49a7947533 915ad51 (дата обращения 28.02.2022)

- Информационный портал «Банки.ру». [Электронный ресурс]. URL: http://www.banki.ru (дата обращения 27.02.2022)

- Греф предсказал трансформацию экономики и разрушение традиционных банков [Электронный ресурс].URL: https://lenta.ru/articles/2016/09/06/sharing (дата обращения 26.02.2022)

- Виды банковских услуг // Анатомия бизнеса–[Электронный ресурс]. URL: http: biz-anatomy.ru (дата обращения 25.02.2022)

- Горчакова М. Е. Дистанционное банковское обслуживание / М. Е. Горчакова. Иркутск: Изд-во БГУЭП - 2017. - 213 с.

- Магистратура FINTECH // ПАО «Сбербанк». М. [Электронный ресурс]. URL: https://sberbank-talents.ru/News/View/0f1eefd1-b7a4- 4121-9d1f-1cd0d3df66ad.(дата обращения 25.01.2022)

- ДБО - системы дистанционного банковского обслуживания (рынок России). [Электронный ресурс]. URLhttps://www.tadviser.ru/index.php/ (дата обращения 27.01.2022)

- Рагимова Р.И. Современные тренды дистанционных банковских технологий по обслуживанию клиентов – физических лиц / Р.И. Рагимова //Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием – 2020. - С. 4-7

- Зернова Л.Е. Теоретические основы и анализ организации банковского обслуживания физических лиц с использованием банковских карт и дистанционных технологий / Л.Е. Зернова // Международный научно-исследовательский журнал, №2(116) -2022 – ч.3- с.19-24

- Рагимова Р.И. Актуальные проблемы работы с пластиковыми картами и дистанционными технологиями в коммерческом банке в сфере обслуживания физических лиц / Р.И.Рагимова, Л.Е. Зернова // Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием - 2020. – С.82 – 84

11.«Почта Банк» автоматизировал распознавание паспортных данных клиентов.[Электронный ресурс]. URLhttps://www.cnews.ru/news/line/2017-03-16_pochta_bank_avtomatiziroval_raspoznavanie_pasportnyh (дата обращения 25.02.2022)

Список литературы на английском языке / ReferencesinEnglish

- Jeksperty nazvali luchshie internet-banki 2019 goda [Experts named the best Internet banks of 2019] // Information portal "RBC"; [Electronic resource]. URL http://www.rbc.ru/newspaper/2017/01/19/587de3d49a7947533 915ad51 (accessed 02/28/2022) [in Russian]

- Informacionnyj portal «Banki.ru» [«Banki.ru»information portal]. [Electronic resource]. URL: http://www.banki.ru (accessed 27.02.2022) [in Russian]

- Gref predskazal transformaciju jekonomiki i razrushenie tradicionnyh bankov [Gref predicted the transformation of the economy and the destruction of traditional banks]. [Electronic resource]. URL: https://lenta.ru/articles/2016/09/06/sharing (accessed 26.02.2022) [in Russian]

- Vidy bankovskih uslug [Types of banking services] // Anatomija biznesa [Anatomy of business]. – [Electronic resource]. URL: http: biz-anatomy.ru (accessed 25.02.2022) [in Russian]

- Gorchakova M. E. Distancionnoe bankovskoe obsluzhivanie [Remote banking services] / M. E. Gorchakova. Irkutsk: Publishing house of BSUEP - 2017. - 213 p. [in Russian]

- Magistratura FINTECH [FINTECH Magistracy] // Sberbank PJSC. M. [Electronic resource]. URL: https://sberbank-talents.ru/News/View/0f1eefd1-b7a4- 4121-9d1f-1cd0d3df66ad. (accessed 25.01.2022) [in Russian]

- DBO - sistemy distancionnogo bankovskogo obsluzhivanija (rynok Rossii) [DBO - remote banking service systems (Russian market)]. [Electronic resource]. URL https://www.tadviser.ru/index.php / (accessed 27.01.2022) [in Russian]

- Ragimova R.I. Sovremennye trendy distancionnyh bankovskih tehnologiĭ po obsluzhivaniju klientov – fizicheskih lic [Modern trends of remote banking technologies for servicing clients – individuals] / R.I. Ragimova // Sbornik materialov Vserossijskoj nauchnoj konferencii molodyh issledovatelej s mezhdunarodnym uchastiem [Collection of materials of the All–Russian scientific Conference of young researchers with international participation] - 2020. - pp. 4-7 [in Russian]

- Zernova L.E. Teoreticheskie osnovy i analiz organizacii bankovskogo obsluzhivanija fizicheskih lic s ispol'zovaniem bankovskih kart i distancionnyh tehnologij [Theoretical foundations and analysis of the organization of banking services for individuals using bank cards and remote technologies] / L.E. Zernova // Mezhdunarodnyj nauchno-issledovatel'skij zhurnal [International Scientific Research Journal], No.2(116) -2022 – part 3- pp.19-24 [in Russian]

- Rahimova R.I. Aktual'nye problemy raboty s plastikovymi kartami i distancionnymi tehnologijami v kommercheskom banke v sfere obsluzhivanija fizicheskih lic [Actual problems of working with plastic cards and remote technologies in a commercial bank in the field of servicing individuals] / R.I. Rahimova, L.E. Zernova // Sbornik materialov Vserossijskoj nauchnoj konferencii molodyh issledovatelej s mezhdunarodnym uchastiem [Collection of materials of the All-Russian Scientific Conference of Young researchers with international participation]. - 2020. – pp.82-84 [in Russian]

- «Pochta Bank» avtomatiziroval raspoznavanie pasportnyh dannyh klientov ["Mail Bank" automated recognition of passport data of clients]. [Electronic resource]. URL:https://clck.ru/h2n3k (accessed 25.02.2022) [in Russian]