POSSIBLE WAYS FOR THE RESTRUCTURING OF PJSC "GAZPROM"

Уразгалиев В.Ш.1, Пекарчук Д.С.2

1 ORCID: 0000-0002-7794-4937, кандидат, экономических наук, доцент, Санкт-Петербургский государственный университет; 2 аспирант, Национальный минерально-сырьевой университет “Горный”

ВОЗМОЖНЫЕ ВАРИАНТЫ РЕСТРУКТУРИЗАЦИИ ПАО «ГАЗПРОМ»

Аннотация

Последнее время усилились споры вокруг проблемы реформирования газовой отрасли. В первую очередь это связано с резко возросшими объёмами добычи газа со стороны его независимых производителей и возникшими у них проблемами к доступу и х газа в газопроводную транспортную систему. В результате возникли требования этих производителей о свободном доступе их к газотранспортной системе, включая возможность экспорта своего газа.

Это возможно решить только в результате реструктуризации владеющей этой системой ПАО Газпром. В статье анализируются варианты проведения подобной реструктуризации и даются оценки их возможным результатам.

Ключевые слова: Газпром, Роснефть, Новатэк, газотранспортная система, реструктуризация, независимые производители газа, экспорт газа.

Urazgaliev V.Sh.1, Pekarchuk D.S.2

1 ORCID: 0000-0002-7794-4937, PhD in Economics, associated professor, Saint-Petersburg State University; 2 postgraduate student, National Mineral Resources University (Mining University)

POSSIBLE WAYS FOR THE RESTRUCTURING OF PJSC "GAZPROM"

Abstract

Сontroversy around the issue of the gas industry reforming is very increased nowadays. First of all, due to sharply increased production of gas by independent producers and their encountered problems of accessing into the gas pipeline transport system. As a result, these gas producers demanded free access to the gas transportation system, including the possibility of the gas export.

This problem can be solved by the restructuring of PJSC Gazprom, who is the owner of this system. The article analyzes options for such restructuring and provided assessments of their possible results.

Keywords: Gazprom, Rosneft, NOVATEK, the gas transportation system, restructuring, independent gas producers, gas export.

Можно выделить три варианта развития событий с ПАО «Газпром»:

- Все остается так же, Газпром остается единственным владельцем Единой системы газоснабжения (ЕСГ);

- Независимые производители получают право пользования ЕСГ наравне с Газпромом только для поставок на внутренний рынок, на внешний – получает право только Газпром (при этом ЕСГ остается в составе Газпрома);

- Все производители получают доступ к ЕСГ, то есть ЕСГ выходит из состава ПАО «Газпром».

Под диверсификацией монополии принято понимать реструктуризацию корпораций на отдельные акционерные общества по основным функциям структуры монополии. Глава «Роснефти» Сечин предложил разделить «Газпром», обуславливая свою точку зрения тем, что необходимо либерализировать рынок газа и развить конкуренцию между всеми производителями природного газа.

Его основной идеей было выделение из структуры «Газпром» «Единой системы газоснабжения» (для дальнейшего образование структуры, наподобие ОАО «АК «Транснефть»). Для этого необходимо выделить из Газпрома на уровне акционеров трубопроводный бизнес в два этапа: первый (для месторождений Восточной Сибири) – в 2018г., второй (для месторождений европейской части страны) – в 2021г. Однако комиссия по ТЭК в октябре 2014г. данный проект не поддержала.

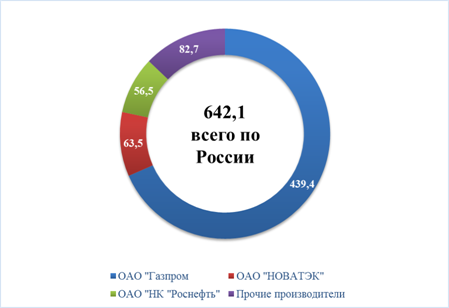

Подобное предложение было вполне объяснимо, так как в структуре добычи газа в целом по России ОАО «НК «Роснефть» занимает четвертое место:

Рисунок 1. – Добыча газа в России за 2014 год

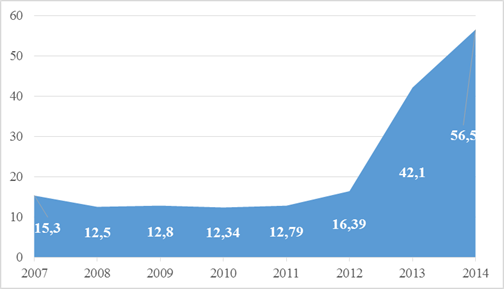

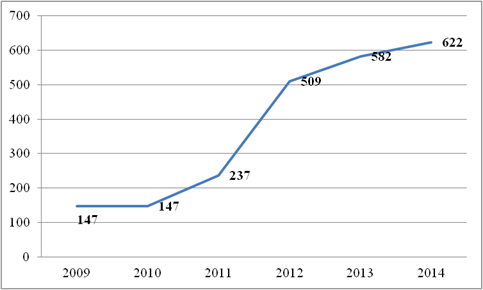

В 2013 и 2014гг. “Роснефть” резко нарастила объёмы добычи природного газа, что демонстрируют данные рисунка 2:

Рисунок 2. – Динамика годовой добычи газа ОАО «НК «Роснефть» за период с 2007 по 2014 года, млрд. куб. м/год

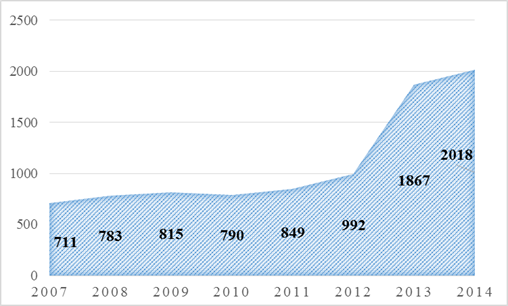

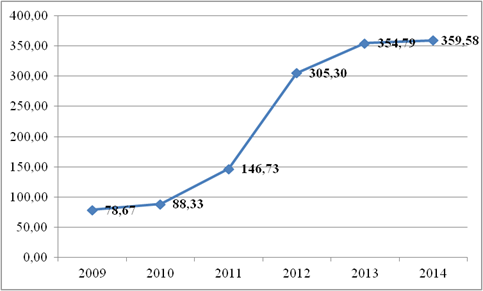

Рост добычи природного газа у «Роснефти» будет только расти, так как наблюдается явная тенденция роста доказанных запасов природного газа, например, с 2007 по 2014 года рост доказанных запасов газа превысил 280%:

Рисунок 3. – Динамика доказанных запасов природного газа ОАО «НК «Роснефть» за период с 2007 по 2014 года, млрд. куб. м.

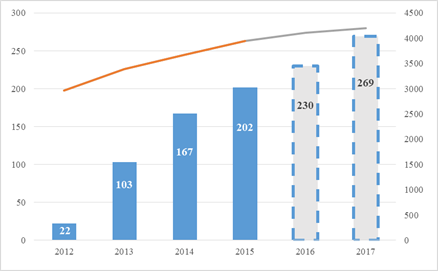

Увеличиваются и операционные доходы от реализации природного газа компанией при постепенном росте тарификации цены на газ для потребителей [1], что на показано на рис.4:

Рисунок 4. – Газовый бизнес Роснефти: выручка от реализации газа (млрд. рублей) и средняя цена реализации газа (тыс.руб/тыс.куб.м; доп.ось)

Так как ЕСГ России входит в структуру естественной монополии «Газпром», то последняя монополия платит меньшую стоимость за транспортировку газа по трубопроводу, нежели иные независимые производители газа, именуемые Газпромом как «нерегулируемый сектор».

Согласно «Информации об основных показателях финансово-хозяйственной деятельности ОАО "Газпром" за 2014 год» объем транспортировки газа по ЕСГ независимыми производителями составил 134460197 тысяч кубометров, а дочерними структурами Газпрома составил 627531204 тысяч кубометров. При анализе представленных показателей выясняется, что Газпром взымает тарифную плату за транспортировку газа у дочерних обществ в размере себестоимости транспортировки, а для нерегулируемого сектора – взимается большая плата. Выручка от оказания регулируемых услуг для Газпрома за 2014 год составила 994107770,1 тысяч рублей, а себестоимость соответственно – 851956535. Таким образом можно предположить, что для оценки затрат Газпромом и другими производителями на транспорт газа необходимо произвести превентивный расчет, а именно:

![]() (1)

(1)

![]() (2)

(2)

Из расчёта следует, что при реальной себестоимости прокачки 1 тысячи кубометров газа в 1,35 тысяч рублей за тысячу кубометров, идет переплата в 6,04 тысяч рублей за тысячу кубометров, то есть монополист завышает цену в 5 раз.

Но выделение из структуры Газпрома ЕСГ можно охарактеризовать как «палку о двух концах», так как, с одной стороны, будет развиваться конкуренция на национальном газовом рынке и, как следствие, повышаться качество обслуживания потребителей и системы газоснабжения в целом за счет развития рыночных отношений, а с другой стороны – может пострадать бюджет Российской Федерации, так как выделение ЕСГ может привести к перебоям с поставками газа и, как следствие, перебоям с поступлениями налоговых отчислений в Федеральный Бюджет Российской Федерации:

Положительные стороны реструктуризации ОАО «Газпром»

Рыночные условия доступа к газовой артерии России прежде всего будут способствовать увеличению добычи газа с месторождений (то есть увеличению дебита скважин), что в свою очередь повлечет повышение сборов НДПИ.

Данные, характеризующие динамику этого повышения[2], представлены на рис.5:

Рисунок 5. – Динамика изменения НДПИ для природного газа, руб/тыс.куб.м.

Таким образом, динамику налоговых поступлений в части НДПИ на природный газ в федеральный бюджет (ФБ) будет отражать график, представленный на рис.6 :

Рисунок 6. – Динамика НДПИ (природный газ) в ФБ РФ, млрд.руб

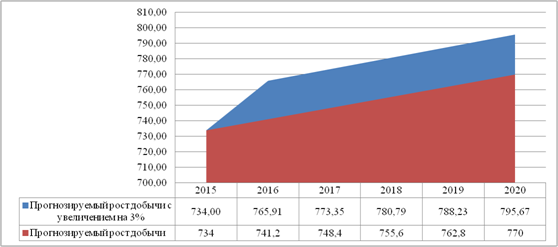

Если предположить дополнительный среднегодовой рост добычи газа при выделении ЕСГ на 3,3%, то прогнозная добыча газа может выглядеть следующим образом:

Рисунок 7. – Прогнозируемая динамика роста добычи газа с увеличением присутствия «нерегулируемого сектора» и без увеличения, млрд.куб.м.

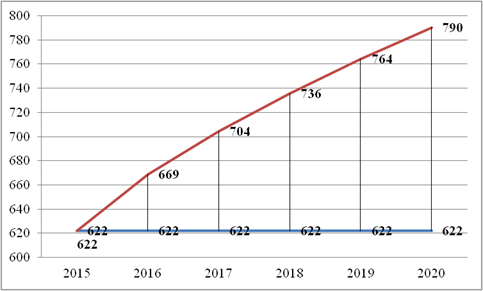

Соответственно динамика роста ставки НДПИ будет соответствовать данным, представленным на рис. 8:

Рисунок 8.– Динамика ставки НДПИ на природный газ с прогнозным ростом (красное) и без (синее), руб/тыс.куб.м

При таких условиях динамика поступлений НДПИ в федеральный бюджет (ФБ) России показано на рисунке 9:

Рисунок 9. – Динамика поступления в ФБ РФ НДПИ с прогнозным изменением ставки НДПИ (красное) и без изменения (синее)

Поскольку газопроводы ЕГС загружены, зачастую, на 100% то не имеет смысла следить за динамикой изменения таможенных поступлений при увеличении добычи газа, так как технологический процесс перекачки природного газа очень трудоемок и по требованиям технологий труба, для ее устойчивой работы, должна быть загружена на 100%.

Либерализация рынка газа повысит конкуренцию на внутреннем рынке и увеличит инвестиции в газификацию страны (сейчас составляет 65%). В свою очередь, это повлечёт за собой развитие социальной сферы и улучшение комфортности жизни населения.

Выход из состава Газпрома ЕСГ и доступ к экспорту трубопроводного газа независимым предприятиям позволит обойти требования по “свободе транзита” энергоресурсов и снять обвинения против Газпрома в злоупотреблении доминирующим положением со стороны Еврокомиссии.

Отрицательные стороны реструктуризации ПАО «Газпром»

Возможным серьёзным отрицательным последствием реструктуризации Газпрома может стать резкий рост споров между производителями товарного газа в третейских и арбитражных судах. Подобные действия приведут к задержкам в поставке газа покупателям и потребителям, а это в свою очередь повлияет на выручку и, соответственно на налог на прибыль.

Одновременно это может способствовать перебоям в производстве товаров, составным компонентом которого является природный газ, и, в свою очередь, к снижению поступления НДС.

Учитывая существенный износ трубопроводов в России, выделение ЕСГ и переформатирование его в отдельный ОАО приведет к изменению структуры рефинансирования внутри организации и, возможно, приведет к урезанию средств на диагностику и ремонт трубопроводов.

Раздел Газпрома также может сказаться и на его геополитическом влиянии как крупнейшей в мире газодобывающей и газотранспортной компании.

В конце 2015г. интересная схема по экспорту трубопроводного газа в Европу была предложена компанией Новатэк. По этой схеме предполагается разрешить швейцарскому трейдеру Novatek Gaz & Power Gmbh (NGP), который на 100% принадлежит Новатэку, поставлять в Европу через агентский договор с Газпром экспортом газ, добываемый “Арктикгазом” (совместное предприятие Новатэка и Газпронефти).

Сейчас NGP перепродаёт газ с европейских хабов, поставляемый туда различными газовыми компаниями. Предполагается, чтобы Газпром экспорт по агентскому договору покупал газ у “Арктикгаза” по цене экспортного нетбэка (цена газа на хабе за вычетом затрат на его транспортировку до хаба и экспортной пошлины), а затем перепродавал его NGP, который поставлял бы этот газ европейским потребителям. По мнению предправления и совладельца Новатэка Л.Михельсона при такой схеме экспортная монополия Газпрома не нарушается. Последнему достаточно покупать газ у независимых производителей по цене, обеспечивающей равную доходность с экспортом пропорционально доли внутреннего рынка. [3] (для справки: экспортный нетбэк для “Арктикгаза” в начале 2016г. составлял $50-55 за тысячу куб.м газа, а на внутреннем рынке газ продавался по цене около $32)

Таким образом, в случае утверждения такой схемы, её реализация позволит нарастить объёмы экспорта российского газа, увеличить доходы бюджета за счёт роста экспортных пошлин, а также повысить прибыль как Газпрома, так и независимых производителей газа за счёт, соответственно, от выручки по агентскому вознаграждению и экспортного нетбэка. При этом принцип единого экспортного канала трубопроводного газа сохранится.

Литература

- Роснефть газует на рынке голубого топлива [Электронный ресурс] // MFD.RU. Режим доступа: http://forum.mfd.ru/blogs/posts/view/?id=19056. Дата обращения 12.01.2016

- НДПИ в налоговой системе РФ [Электронный ресурс] // Novainfo. Режим доступа: http://novainfo.ru/archive/30/ndpi-v-nalogovoy-sisteme Дата обращения 13.01.2016

- Фадеева А., Старинская Г, Мереминская Е. “Новатэк” просит пропуск в Европу. /Фадеева А., Старинская Г, Мереминская Е. // Ведомости. – 2016, 2 марта

References

- Rosneft' gazuet na rynke golubogo topliva // MFD.RU.: http://forum.mfd.ru/blogs/posts/vieshh/?id=19056

- NDPI v nalogovoj sisteme RF [Jelektronnyj resurs] // Novainfo: http://novainfo.ru/archive/30/ndpi-v-nalogovoy-sisteme

- Fadeeva A., Starinskaja G, Mereminskaja E. “Novatjek” prosit propusk v Evropu. /Fadeeva A., Starinskaja G, Mereminskaja E. // Vedomosti. – 2016, 2 marta