SHAREHOLDER VALUE OF RUSSIAN COMPANIES IN CONDITIONS OF CRISIS

SHAREHOLDER VALUE OF RUSSIAN COMPANIES IN CONDITIONS OF CRISIS

Abstract

Amidst the uncertainty and discontinuity that characterized 2022, the Russian equity platform nevertheless witnessed the completion of two significant public share offerings. These developments were not just indicators of successful adaptation to a transformed economic reality, but also opened up prospects for further strengthening and progress of the local market. It is underlined the expectation that, with the improvement of the geopolitical environment and the effective use of the favourable conditions identified by the research, the market can expect an increase in the number of public offerings in the near term, thus influencing the establishment of stability and growth dynamics of the national economic system in the medium term horizon.

1. Введение

В 2022 году были переопределены стандарты функционирования акционерного рынка России. В условиях неизбежных реформ и борьбы с числом преград, рынок удержался, однако стабилизации предстоит достичь, пройдя не меньше трудностей. Первые месяцы 2022 года на рынке ознаменовались замиранием: котировки резко падали, но вера в преуспевание сохранялась, специалисты видели перспективы превзойти декабрь 2021 года . Подготовками к выходу на IPO активно занимались более десятка компаний. Однако в феврале геополитические сотрясения вызвали рекордные потрясения на рынке, рухнули активы, инвесторы старались спастись от падения. Для урегулирования ситуации Московская Биржа приостановила торги на почти месяц . Когда в марте торги частично восстановились, они были исключительно для российских участников и характеризовались высокой волатильностью – прежний международный статус рынка ушёл. 2022 год с его падением стоимости акций и оттоком иностранных инвесторов знаменует собой отсутствие новых IPO. История рынка намекает: кризис 2014 года и санкции 2018 года не оставляли шансов на новые публичные предложения в течение длительного времени (до предложения акций Head Hunter Group PLC размером 253 млн долл. США) , . Целью данного исследования является определение условий формирования детерминант развития акционерной стоимости отечественных компаний в новых, уникальных, адаптированных условиях.

В ходе исследования был проведен динамический анализ индексов акций и индексов волатильности российского рынка, численности и состава институциональных и частных инвесторов, на основе данных Московской биржи с начала 2022 года по настоящее время.

2. Основные результаты

В течение первых шести месяцев 2022-го года, бурные колебания курсовых значений и общий спад стоимости активов на Московской бирже предопределили отсутствие новых публичных предложений акций (рис. 1).

Рисунок 1 - Динамика индекса Московской Биржи и индекса волатильности российского рынка (RVI) с начала 2022 г.

Примечание: источник [9]

Оживление рынка долговых ценных бумаг и прирост индексации Московской биржи, как и стагнация волатильности, сплотили ряд других благоприятных обстоятельств, в том числе и неожиданное решение Компании «Газпром» о выплате беспрецедентных промежуточных дивидендов в купе с истечением сроков высокопроцентных сбережений. Эти факторы подвигли некоторых акционеров к размышлениям о возможности выпуска акций в новой экономической реальности. Трудность, однако, заключалась в изменении спектра инвесторов: в связи с геополитическими переменами мировые финансовые акторы уже не входили в число потенциальных участников, тогда как ранее именно они часто выступали в роли основных двигателей размещений. Вследствие, первостепенными игроками на российском рынке становились отечественные инвесторы – институциональные и частные лица.

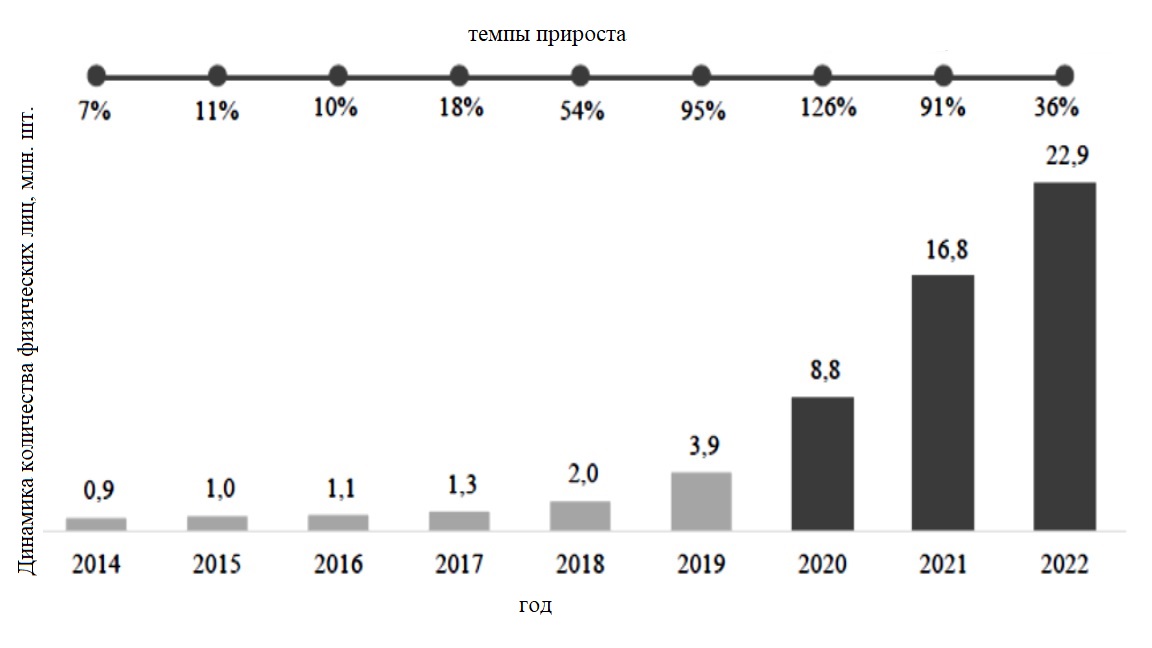

Рынок розничных инвесторов, судя по темпам роста, зарекомендовал себя как ядро активности на Московской Бирже; факт этот подкреплён 91-процентным приростом за 2021 год. Стоит заметить, что данных результатов нельзя отнести к эффекту «низкой базы», ведь в предшествующие два года, 2019 и 2020, наблюдалось увеличение численности розничных инвесторов на 95% и 126% соответственно. Размещения акций на финансовом рынке в период с 2020 по 2021 год активно включали в круг претендентов как квалифицированных российских инвесторов, так и неквалифицированных, что обуславливает динамичное развитие данной категории участников рынка.

В то же время перспективы привлечения значительного внимания со стороны российских институциональных инвесторов оказались осложнены рядом факторов. Небольшое количество автономных инвестиционных фондов, усиление регулирующих механизмов, умеренный интерес к рискованным проектам, многообразие альтернативных инвестиционных направлений и скептические прогнозы в отношении макроэкономических трендов в России, наряду с высокими ожиданиями ликвидности от директоров, страховых и пенсионных фондов, накладывают тень сомнения на их ангажированность. Эти выявленные сложности стимулировали сдвиг внимания операторов рынка в сторону растущей аудитории розничных инвесторов, акцентируя на их растущем численном представительстве (например, сделки IPO Совкомфлота, Самолета, Ozon, Fix Price, Segezha Group и так далее) , .

Рисунок 2 - Динамика количества физических лиц, имеющих брокерские счета на Московской Бирже

Примечание: источник [8]

Серьезные изменения произошли также и в динамике розничных инвестиций. Инвесторы, обычно работающие с меньшими объемами капитала, внезапно вышли на передний план в структуре сделок на Московской Бирже. Интересно, что расширение интереса розничных инвесторов и их активное участие были зафиксированы во время первичного публичного размещения акций ПАО «СПБ Биржа». Сумма спроса от данной категории инвесторов превысила пятьсот миллионов долларов, что на порядок выше предложенных акций, оцененных в 174 миллиона долларов. Сиюминутное повышение интереса к ценным бумагам и перераспределение акций в их пользу стало показателем активизации розничных участников рынка.

В сентябре 2022 года было выполнено привлечение финансовых ресурсов на сумму приблизительно 1 миллиард рублей, посредством размещения акций по цене 1 062 рубля за единицу. Основу инвесторской активности составили розничные инвесторы, которые генерировали более 90% спроса на предложенные акционерные бумаги по итогам приема заявок на акции.

Несмотря на отрицательную динамику Московской Биржи, проявившуюся в падении её индекса на одну пятую, и отмеченный высокий отток средств от физических лиц к наличным активам, результат сделки был признан удачным. Этапы закрытия сделки и привлеченные средства подчёркивают адаптацию рынка к новым экономическим реалиям, хотя эти реалии и сохраняют схожие черты с международным пространством. Особое значение имеет участие свыше десяти тысяч розничных инвесторов и создание первого прецедента работы в адаптированных условиях.

Сложность и неопределённость российского рынка акций, продемонстрированная сделкой SPO Группы Позитив, может создать ощущение неблагоприятности для будущих эмиссий. Это могло бы насторожить эмитентов на грядущий год. Тем не менее, в качестве индикатора возможной позитивной динамики в выходе на IPO российских компаний, было выявлено попытки оптимистично воспринять ситуацию. Этот оптимизм нашёл отражение в успешной сделке IPO, проведённой до окончания того же года компанией ПАО «ВУШ Холдинг», что свидетельствует о потенциале российского рынка, даже в условиях новой экономической действительности, фиксируемой различными данными, включая таблицу 1 о публичных предложениях акций.

Таблица 1 - Перечень публичных предложений акций на российском рынке капитала в 2022 г. с соответствующими параметрами размещений

Дата |

Эмитент | Тип сделки | Размер сделки, млрд руб. | Размер сделки, % от УК | Первичные / вторичные акции | Участие розничных инвесторов, тыс. |

14.12.2022 | ПАО «ВУШ Холдинг» | IPO | 2,1 | 10,2 | 100% первичные | >20 |

28.09.2022 | ПАО «Группа Позитив» | SPO | 1,0 | 1,4 | 100% вторичные | ~10 |

Примечание: источник [14]

В нынешних условиях рынка, несмотря на ограниченный объем ликвидности и уход иностранных инвесторов, российские компании сумели провести публичные размещения акций, создав тем самым важные прецеденты во втором полугодии 2022 года. Спад торгов на Московской Бирже в 2022 году на фоне 41% сравнительно предыдущим периодом не повлиял на успешное размещение ВУШ Холдинга, даже при учете сниженного объема акционерного капитала. Отличительной особенностью стало привлечение более половины спроса от российских институциональных инвесторов, обозначивших высокую ценность предложения, увидев в нем значительный потенциал .

ВУШ Холдинг привлек около 2,3 миллиарда рублей, что является меньшей половиной запланированных 5 миллиардов рублей, привлекая внимание свыше 20 тысяч розничных инвесторов. Привлекательность сделки подчеркнулась крайне низкой ценовой оценкой, соответствующей мультипликатору EV/EBITDA компании на уровне 5,5x, контрастирующей с отраслевым средним в 9,7x. Такой дисконт в 43% свидетельствовал о значительно более высоком уровне, нежели средний дисконт на рынке, колеблющийся в районе 20-25%.

Данное явление, к тому же, связано не исключительно с обычным дисконтом IPO, но и учитывает страховые риски. Стоит подчеркнуть, что динамичный рост EBITDA ВУШ Холдинга в прогнозируемом периоде 2022-2024 годов и их рентабельность на уровне 40,9% в 2022 году заметно превосходили аналогичные показатели компетентных игроков рынка.

Таким образом, текущая рыночная обстановка накладывает свои ограничения на эмиссионную активность, но она также рождает уникальные возможности для российских эмитентов по привлечению капитала в новой экономической действительности, даже несмотря на значительные трудности, с которыми сталкиваются компании, выходя на отечественный фондовый рынок в условиях его непростой конъюнктуры .

Вступление в 2023 год на российском рынке акционерного капитала сопровождался анализом его прошлогодних результатов. Собрав и проанализировав данные, намечаются чёткие векторы, способные формировать траекторию его краткосрочного развития. Прежде чем приступить к дальнейшим прогнозам, необходимо оценить завершившийся отчётный период – первый квартал текущего года.

Рисунок 3 - Динамика российского рынка акционерного капитала в 2012-2022 гг.

Примечание: источник [14]; включая сделки SPAC и PIPE, без учета размещений конвертируемых облигаций

В то же время в первом квартале нынешнего года акционерный капитал не испытал новых размещений на российском рынке, что стало следствием усилений геополитических рисков и предположений о новых эскалациях. Вследствие наблюдаемой в 2022 году пассивности – режима «ожидания» у эмитентов, рынку не удалось привлечь «первопроходцев» для осуществления размещений. Тем не менее компания Whoosh приняла на себя эту роль, однако её IPO произошло в декабре, что не позволило другим участникам рынка подготовиться к аналогичным мероприятиям к началу 2023 года.

3. Обсуждение

Фактор геополитического риска, наряду с проблемами такими как замороженные активы и введение налогов на случайные доходы, известных как windfall tax, становятся значимыми факторами развития фондового рынка. Помимо этого наблюдается дефицит новых капитальных вливаний на фондовый рынок, связанное с уменьшением депозитов от частных инвесторов, а также рост ключевой ставки и инфляции. Между тем структура спроса эволюционирует, где доминирующий интерес к сделкам с акциями теперь исходит от частных инвесторов и локальных инвестиционных фондов, ведь иностранные институциональные инвесторы, ранее определявшие рынок, больше не участвуют в местных российских размещениях.

В современной экономической парадигме российского рынка наблюдается инкрементальное увеличение оценочной стоимости корпоративных эмитентов. Индексация стоимости акций коррелирует с возобновляемыми выплатами дивидендов, с существенным увеличением прозрачности финансовых операций и уменьшением неопределенности, что влечет за собой сокращение требуемой надбавки за риск. Более того, мы считаем, что внимание потребителей акций приковано к операциям редомициляции, подразумевающим переезд эмитента с международной регистрации. Это стратегический шаг недооценить нельзя, ибо он касается возможностей выплаты дивидендов и управления корпоративными процессами без ограничения прав определенных акционеров.

В рамках начала 2023 года зафиксирован рост коэффициента цена/прибыль (P/E) для индекса Московской биржи с 4,0 до 4,3x, основанный на данных за первый квартал. Немаловажный факт – ослабление влияния концепции устойчивого развития или ESG, как одного из факторов, способных влиять на капитализацию компании. Отсутствие интереса иностранных фондов, ограниченных ESG-мандатами, способствовало снижению чувствительности котировок акций к устойчивому развитию. Российские инвестиционные фонды, в отличие от международных, не сталкиваются с аналогичными ограничениями, делая рыночные цены менее подверженными колебаниям в ответ на ESG-инициативы.

Потенциальное направление для эволюции рынка связано с ростом интереса к новым инструментам публичного размещения активов с упором на директное размещение пакетов акций (DPO). Прецедентом для российской практики служит операция, осуществленная ПАО «Группа Позитив» в конце 2021 года, где ликвидность их активов значительно увеличилась, а стоимость акций возросла вдвое.

На наш взгляд, DPO, в сравнении с IPO, демонстрируют преимущества, такие как устойчивость к рыночной волатильности и автономия от требований внешнего спроса, а также более гибкая модель ценообразования. Однако, мы выделили ряд недостатков: отсутствие предыдущего опыта в привлечении инвестиций, необходимость наличия достаточного уровня ценных бумаг в свободном обращении до выполнения сделок, отсутствие механизмов поддержки цены акций на вторичных рынках и присущая возможная волатильность по завершении сделки. Эмитенты, стремящиеся к предоставлению ликвидности своим акционерам, а также к монетизации долей без прибегания к новому капиталу, могут уделить внимание механизму DPO. С целью получения объективной оценки активов, достижения биржевого статуса, улучшения управленческих практик и повышения прозрачности перед инвесторами, DPO может стать значимым инструментом развития. «Группа Позитив», представившая успешный парадигматический пример DPO, вероятно, проложит дорожку для расширения применения аналогичных транзакций на бирже Москвы.

4. Заключение

Развитие современного фондового рынка России и формирование акционерной стоимости российских компаний определяется совокупностью разнонаправленных по характеру своего влияния факторов. Мы считаем, что негативное влияние геополитической обстановки, утрата международного статуса отечественного фондового рынка, отток иностранных инвесторов нивелируются ростом инвестиционной активности частных и институциональных инвесторов, а также перспективы роста числа новых IPO. По нашему мнению, сложившиеся необходимые институциональные условия, инфраструктура, накопленный опыт и меры стимулирования со стороны государства, анонсированные в послании Президента к Федеральному Собранию, в том числе в части роста инвестиций в ключевых отраслях экономики, особого режима первичных размещений акций компаний, работающих в приоритетных высокотехнологичных отраслях, план по удвоению капитализации фондового рынка к 2030г. и доведению его уровня до 66% ВВП , позволяют дать оптимистичный прогноз как в части развития акционерной стоимости российских компаний, так и его вклада в стабилизацию и рост национальной экономической системы. Мы считаем, что потребность во внутренних источниках, необходимых для финансирования структурной трансформации российской экономики, оказывает двойственное влияние на государство и бизнес. С одной стороны, государство вынуждено осуществлять институциональные преобразования, с другой стороны – стимулирует бизнес к активному первичному или вторичному публичному размещению акций, облигаций на фондовом рынке.