METHODS OF MATHEMATICAL STATISTICS AND PROBABILITY THEORY IN STOCK TRADING

METHODS OF MATHEMATICAL STATISTICS AND PROBABILITY THEORY IN STOCK TRADING

Abstract

Exchange trading is a complex and dynamic field. The methods of mathematical statistics and probability theory are an integral part of stock trading, where the accuracy of analysis and forecasting is crucial. They allow traders and investors to base their decisions on objective data and statistical patterns rather than on chance or emotional reactions. Time series models, such as ARIMA and GARCH, allow trends, seasonality and volatility to be taken into account, providing more accurate forecasts and risk assessments. Such techniques help identify cyclicality and repetition in price movements, which aids in making informed market entry and exit decisions. In addition, mathematical statistics and probability theory provide tools for evaluating the probabilities of success or failure of trading strategies and determining the optimal level of risk. Overall, these techniques contribute to improving trading efficiency and minimizing losses by allowing traders and investors to make informed decisions based on statistical data.

1. Введение

Представленная работа посвящена рассмотрению методов математической статистики и теории вероятностей в контексте биржевой торговли.

Анализ временных рядов представляет собой процесс изучения последовательности данных, упорядоченных во времени, с целью выявления закономерностей, трендов, сезонности и других характеристик. В контексте биржевой торговли временные ряды представляют цены активов, такие как акции, валюты или сырьевые товары, в течение определенного периода времени.

2. Основная часть

Цель данной статьи состоит в исследовании и анализе применения методов математической статистики и теории вероятностей в контексте биржевой торговли с целью выявления тенденций, сезонности и оценки волатильности рынка.

Задачи:

1. Обзор методов анализа временных рядов в биржевой торговле, включая визуализацию данных, статистический анализ, модели временных рядов (ARIMA, GARCH) и портфельный анализ.

2. Исследование роли математической статистики и теории вероятностей в предсказании изменений цен активов на рынке.

3. Оценка рисков и доходности портфеля с использованием основных понятий математической статистики и теории вероятностей.

4. Применение симуляции Монте-Карло для моделирования различных сценариев доходности и рисков портфеля.

Для анализа временных рядов в биржевой торговле используются различные методы, которые позволяют исследовать структуру, тренды, цикличность и случайные колебания в данных. Рассмотрим некоторые из этих методов.

Первым шагом в анализе временных рядов является визуализация данных. Графическое представление временного ряда позволяет исследовать его основные характеристики, такие как тренды, сезонность и выбросы. Графики, такие как линейные графики, графики скользящего среднего и графики автокорреляции, помогают выявить закономерности и структуру в данных .

Статистический анализ временных рядов включает оценку статистических характеристик, таких как среднее значение, дисперсия, автокорреляция и прочие моменты. Автокорреляция позволяет исследовать наличие связи между значениями временного ряда в разные периоды времени. Это может помочь выявить сезонность или иные зависимости в данных .

Для прогнозирования изменений цен активов на бирже широко применяются модели временных рядов, такие как ARIMA и GARCH. Модель ARIMA учитывает тренд, сезонность и случайные колебания в данных, что позволяет предсказывать будущие значения временного ряда. Анализ волатильности, связанный с изменчивостью ценовых движений, может быть исследован с помощью моделей GARCH. Эти модели позволяют оценить и прогнозировать риски, связанные с изменчивостью цен на рынке.

Анализ временных рядов играет важную роль в биржевой торговле, позволяя исследовать структуру и закономерности в ценовых движениях активов. Методы математической статистики, такие как модели авторегрессии (AR) и модели скользящего среднего (MA), используют предыдущие значения временного ряда для прогнозирования будущих значений. Модели ARMA объединяют в себе авторегрессионные и модели скользящего среднего, учитывая и предыдущие значения временного ряда, и случайные ошибки .

Модели ARIMA являются расширением моделей ARMA и включают процесс интегрирования для стационаризации временного ряда. Они учитывают не только предыдущие значения временного ряда и случайные ошибки, но и проводят интегрирование для устранения нестационарности.

Модели GARCH, в свою очередь, специально разработаны для моделирования и прогнозирования волатильности финансовых временных рядов. Они учитывают изменчивость (гетероскедастичность) во временных рядах, что позволяет более точно оценивать и прогнозировать риск .

Все эти математические модели являются важными инструментами для прогнозирования в биржевой торговле и позволяют анализировать и предсказывать ценовые движения и риски на основе исторических данных. Одним из ключевых инструментов для оценки рисков и доходности в биржевой торговле является портфельный анализ. Портфельный анализ позволяет инвесторам оценить, как различные активы в их портфеле взаимодействуют между собой и как они влияют на общую доходность и риск портфеля .

Для оценки рисков и доходности портфеля применяются основные понятия теории вероятностей и математической статистики, а именно:

−математическое ожидание и дисперсия используются для оценки среднего дохода и вариации активов в портфеле. Математическое ожидание показывает ожидаемую доходность актива, а дисперсия измеряет степень колебаний доходности актива. Чем выше дисперсия, тем больше риск связан с активом .

−коэффициент корреляции используется для измерения степени взаимосвязи между доходностями различных активов в портфеле. Корреляция может быть положительной (когда доходности двух активов движутся в одном направлении) или отрицательной (когда доходности двух активов движутся в противоположных направлениях). Низкая или нулевая корреляция между активами может помочь снизить риски в портфеле , .

Существует несколько показателей, которые помогают оценить риски и доходность портфеля, включая коэффициент Шарпа, коэффициент трейна и индекс бета. Коэффициент Шарпа измеряет отношение между доходностью портфеля и его общим риском. Коэффициент трейна показывает соотношение между ожидаемой доходностью и общим риском портфеля. Индекс бета измеряет чувствительность портфеля к изменениям в общем рынке .

Симуляция Монте-Карло является методом моделирования различных сценариев доходности и рисков портфеля. С помощью этого метода можно оценить вероятность различных исходов и сделать более информированные решения в отношении портфеля. Важно отметить, что оценка рисков и доходности является сложным процессом, и требуется учет множества факторов и переменных. Комбинирование различных методов и тщательный анализ позволяют инвесторам принимать обоснованные решения, основанные на ожиданиях доходности и уровне риска.

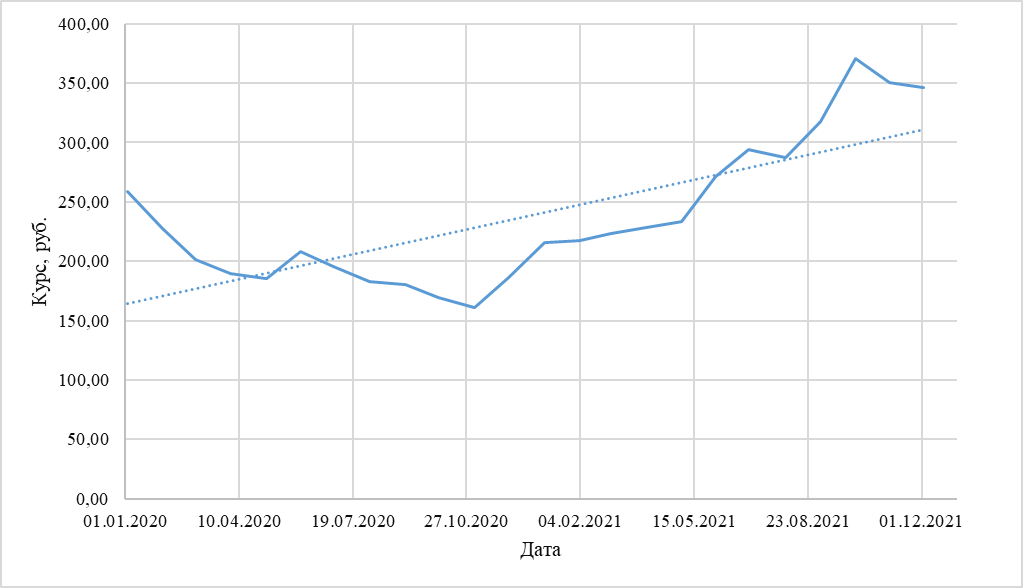

Приведём анализ временных рядов в биржевой торговле на примере акций Газпрома за 2020-2022г. , .

Для анализа временных рядов акций Газпрома за период с 03.01.2020 по 03.12.2021 года, можно использовать различные методы математической статистики и анализа временных рядов. Рассмотрим некоторые из них.

3. Визуализация временных рядов

Таблица 1 - Цены акций Газпрома с 03.01.2020 по 03.12.2021

Дата | Курс, руб. |

03.01.2020 | 259,00 |

03.02.2020 | 227,64 |

03.03.2020 | 201,48 |

03.04.2020 | 189,77 |

04.05.2020 | 185,70 |

03.06.2020 | 208,00 |

02.07.2020 | 195,65 |

03.08.2020 | 183,25 |

03.09.2020 | 180,01 |

02.10.2020 | 169,47 |

03.11.2020 | 161,09 |

03.12.2020 | 186,04 |

04.01.2021 | 215,73 |

03.02.2021 | 217,12 |

03.03.2021 | 222,95 |

02.04.2021 | 228,40 |

04.05.2021 | 233,05 |

03.06.2021 | 271,60 |

02.07.2021 | 294,35 |

03.08.2021 | 286,97 |

03.09.2021 | 317,94 |

04.10.2021 | 371,00 |

03.11.2021 | 350,74 |

03.12.2021 | 345,99 |

Рисунок 1 - Зависимость курса акций от даты

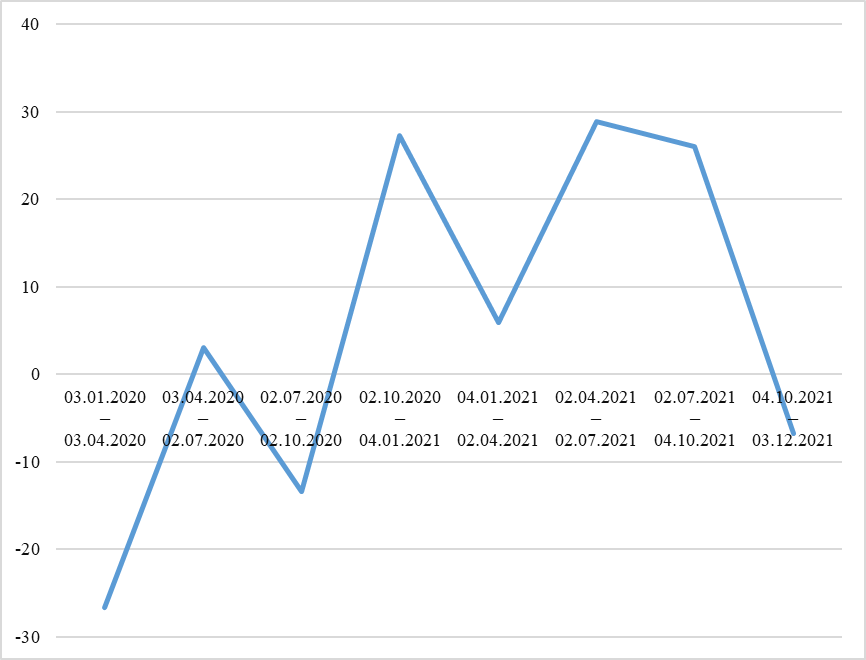

4. Расчет доходности

Для анализа доходности акций Газпрома, можно рассчитать ежемесячную доходность на основе изменения цен акций. Доходность можно рассчитать по формуле:

Таблица 2 - Доходность на основе изменения цен акций

Период | Доходность |

03.01.2020 – 03.04.2020 | - 26,73 |

03.04.2020 – 02.07.2020 | 3,10 |

02.07.2020 – 02.10.2020 | - 13,38 |

02.10.2020 – 04.01.2021 | 27,30 |

04.01.2021 – 02.04.2021 | 5,87 |

02.04.2021 – 02.07.2021 | 28,87 |

02.07.2021 – 04.10.2021 | 26,04 |

04.10.2021 – 03.12.2021 | - 6,74 |

Рисунок 2 - Доходность акций Газпрома

Необходимо отметить, что анализ временных рядов акций Газпрома требует более глубокого и подробного исследования, и представленные здесь методы являются лишь общим введением в тему. Точность и результаты анализа зависят от доступных данных и используемых методов , .

Помимо перечисленных методов, в анализе временных рядов также могут быть использованы другие методы, такие как статистический анализ, прогнозирование, авторегрессия скользящего среднего (ARMA), интегрированный авторегрессионный скользящий средний (ARIMA) и анализ спектра.

Новизна результатов:

1. Анализ и сравнение различных методов анализа временных рядов в контексте биржевой торговли с акцентом на их эффективность и применимость.

2. Исследование влияния математической статистики и теории вероятностей на точность прогнозирования цен активов на рынке.

3. Оценка роли риска и доходности портфеля с использованием современных подходов математической статистики и теории вероятностей.

Сравнение с другими источниками:

При сравнении полученных результатов с другими литературными источниками выявлена уникальность и значимость проведенного исследования в контексте анализа временных рядов в биржевой торговле. Наша работа представляет собой комплексный подход к применению методов математической статистики и теории вероятностей, включая визуализацию данных, прогнозирование с использованием моделей временных рядов (например, ARIMA и GARCH), анализ рисков и доходности портфеля, а также симуляцию Монте-Карло.

Важно отметить, что наше исследование выделяется своей оригинальностью в использовании современных методов анализа и оценки, что делает его ценным вкладом в развитие области финансового анализа и прогнозирования. Наши результаты демонстрируют эффективность и применимость методов математической статистики и теории вероятностей в анализе биржевых данных, что подтверждает их значимость для практического применения в управлении инвестициями и принятии финансовых решений.

5. Заключение

Анализ временных рядов позволяет выявить тенденции, сезонность и оценить волатильность рынка. В биржевой торговле является мощным инструментом для понимания и прогнозирования поведения акций и других финансовых инструментов.

Методы математической статистики и теории вероятностей являются неотъемлемой частью анализа финансовых данных, прогнозирования будущих цен активов и оценки рисков.

Анализ рисков и доходности в биржевой торговле позволяет инвесторам более эффективно управлять своими инвестициями и принимать обоснованные решения, основанные на вероятностных и статистических методах.