A Comparative Legal Analysis of Insolvency (Bankruptcy) of Individuals under Russian and Foreign Legislation

A Comparative Legal Analysis of Insolvency (Bankruptcy) of Individuals under Russian and Foreign Legislation

Abstract

The article examines the institute of bankruptcy of individuals. The author conducts a comparative legal analysis of the legislation of foreign countries and Russia in terms of bankruptcy of individuals. The specifics of the institute of bankruptcy in such countries as Great Britain, Germany, the USA, Latvia, France, Spain are studied. The problems of regulating the conditions of bankruptcy are examined; a comparative legal aspect of the specifics of bankruptcy procedures and the consequences of individuals' bankruptcy are highlighted. The author reviews the specifics of the Continental and Anglo-Saxon model of bankruptcy of individuals and compares with them the specifics of the institute of bankruptcy of individuals in the Russian legal system.

1. Введение

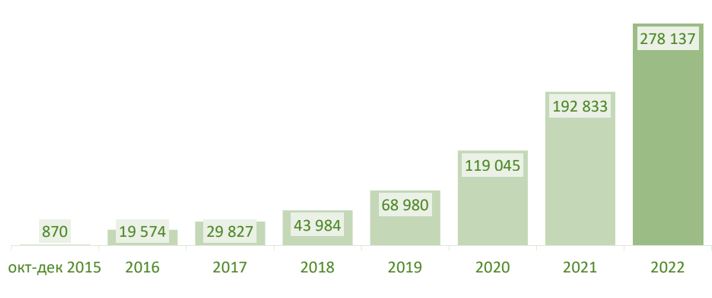

Институт банкротства физических лиц является сравнительно молодым институтом в российском праве, однако имеет долгую ретроспективу во многих странах общего и континентального права. Так, правовой механизм по признанию физических лиц несостоятельными (банкротами) стал доступен для реализации лишь с принятием Федерального закона № 476-ФЗ от 29.12.2014 г. «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) . В свою очередь, судебная статистика свидетельствует о распространении в правоприменительной практике процедур банкротства физических лиц. Так, по данным Статистического бюллетеня Фоторесурса , отраженным на Рис. 1 (см. Рис.1), за 2022 г. было признано 278 137 случаев банкротства, что почти на 30% превышает показатели предыдущего года. При этом показатели 2021 года превышают показатели 2020 года на 62%. Таким образом, количество дел по банкротству с момента введения института ежегодно растет, и с 2015 года по конец 2021 года динамика тяжб не снижается.

Рисунок 1 - Данные количестве банкротств физических лиц

Примечание: введенных судебных процедур реализации имущества

Целью работы выступает проведение анализа института несостоятельности (банкротства) физических лиц по российскому и зарубежному законодательству. Для реализации цели представляется необходимым рассмотреть и сравнить условия, процедуру и последствия банкротства физических лиц по российскому и зарубежному законодательству.

2. Методы и принципы исследования

Методология работы обусловлена применением комплекса общенаучных и частнонаучных методов. К числу первых можно отнести анализ, синтез, индукцию и дедукцию. В свою очередь, применены такие частнонаучные методы, как сравнительно-правовой метод, метод юридического моделирования.

3. Условия (несостоятельности) банкротства физических лиц

В доктрине применительно к мировой законодательной практике регулирования банкротства физических лиц выделяют специфику континентальной и англо-американской модели института банкротства граждан. В свою очередь, континентальная характеризуется тем, что законодатель максимально пытается учитывать интересы обеих сторон, в том числе, избегая отсутствия удовлетворения требований кредиторов в полном объеме. Таким образом, целью данным института можно считать не только восстановление положения должника, но и удовлетворение требований кредиторов, имущественным интересам которых был нанесен ущерб. В свою очередь, англо-американская модель института банкротства физических лиц направлена на преимущественно учет интересов должника. Однако по справедливому замечанию, которое дают В.Г. Гвоздивич и В.Г. Ленцевич, скорее уместно говорить о смешенной модели . Однако полностью исключать влияние типологии правовых семей на модель банкротства, как предлагают авторы, также представляется необоснованным подходом. На влияние правовой семьи при формировании модели регулирования банкротства физических лиц указывает также В.С. Белых .

Так, несмотря на то, тяготеет ли правовая система к той или иной модели, элементы континентального или англо-американского подхода можно встретить в различных государствах. Несмотря на различные подходы к регулированию банкротства, условия для объявления должника банкротом во многом схожи в большинстве государств. Как правило, условия для признания должника банкротам включают в себя невозможность должника исполнить свои обязательства в полном объеме или уплачивать их в предусмотренный срок. В ст. 213.4 Закона о банкротстве уточняется, в том числе, условие невозможности уплаты обязательных платежей. Также нередко указывается на условие о невозможности обеспечения обязательств должника. Кроме того, для признания лица банкротом в различных правовых системах законодательно устанавливается минимальный порог суммы задолженности, которую должник не в состоянии погасить.

Также в различных правопорядках нередко указывается на критерий места жительства должника. К примеру, в разделе 109 Кодекса о банкротстве США прямо указано, что процедура банкротства доступна только для тех лиц, которые проживают или имеют место жительства, коммерческое предприятие или собственность в США. Аналогичная норма предусмотрена, например, ст. 265 Акта о несостоятельности (банкротстве) Великобритании от 1986 г. , которая предусматривает условие о необходимости должника проживать в течение предшествующих трех лет Англии или Уэльсе, или осуществлять на этой территории свою деятельность. Однако справедливо заметить, что, например, Кодексом о банкротстве США предусматривается отдельная глава, посвященная вопросам трансграничного банкротства.

В регулировании условий банкротства физических лиц по российскому законодательству не предусмотрено норм о применении критерия места жительства, однако ст. 2 Закона о банкротстве делается отсылка к критерию гражданства, и указывается на то, что к понятию «должник» относятся граждане, в том числе индивидуальные предприниматели. В свою очередь, вызывает вопросы, могут ли к данной категории относиться иностранные граждане, а также лица без гражданства. Прямого ответа на этот вопрос российское законодательство не содержит, однако судебная практика направлена на признание критерия места жительства и возможности объявления банкротами постоянно проживающих на территории России иностранных граждан. Так, к примеру, в Определении АС ЯНАО по делу № А81-6187/2015 от 30.06.2016 г. , обосновывая правомерность применения норм Закона о банкротстве к иностранным гражданам, суд ссылался на положения международного регулирования, на действие принципа равенства прав и обязанностей иностранных и российских граждан, а также на нормы ст. 247 АПК РФ о подсудности дел арбитражному суду с участием иностранных граждан.

Как отмечалось, одним из критериев выступает размер обязательств должника. Так, в зависимости от правовой системы, размер и порядок исчисления минимального порога суммы обязательств, которые должник не может исполнить, различается. В большинстве случаев какой порог является фиксированным. Так, в Российской Федерации такой он равен 500 000 р. (для внесудебного банкротства – 50 000 р.), в Канаде – 1000 долларов . Однако в некоторых случаях порог отсутствует, как, например, это предусмотрено законодательством о банкротстве Франции .

Интерес представляет опыт США в установлении порогов суммы обязательств должника, поскольку представляет дифференцированный подход. Так, сумма долга может дифференцироваться в зависимости от доходов физического лица. В свою очередь, в случае принудительного банкротства, если требования кредиторов в совокупности на 15 775 долларов больше, чем стоимость залога на имущество должника, обеспечивающего такие требования, предъявленные держателями таких требований (раздел 303 Кодекса о банкротстве США). При этом временная неуплата в течение короткого срока до восьми недель не будет считаться основанием для подачи заявления о банкротстве.

Помимо прочего, в соответствии с разделом 101 Кодекса о банкротстве США в качестве условия для рассмотрения дел по процедуре банкротства физических лиц устанавливается также и предельный порог для различных категорий граждан, осуществляющих экономическую деятельность, включая, например, семейных фермеров или семейных рыбаков, долговые обязательства, которых преимущественно направлены на потребительские цели (предельный порог корректируется каждые 3 года). В свою очередь, по российскому законодательству, например, условия банкротства крестьянских (фермерских) хозяйств отличаются от общих условий банкротства физических лиц, и предусматривают невозможность удовлетворения требований кредиторов, невозможность оплаты труда и выходных пособий, задолженности по обязательным платежам. Однако следует отметить, что по общим условиям банкротство осуществляется в отношении индивидуальных предпринимателей, процедура банкротства которых не связана с осуществлением ими предпринимательской деятельности. Если банкротство индивидуального предпринимателя, или гражданина, занимавшегося предпринимательской деятельностью связана с осуществлением такой деятельности, то также предусматриваются специальные условия и порядок признания их банкротами.

4. Процедура и последствия несостоятельности (банкротства) физических лиц

По российскому законодательству предусмотрены следующие процедуры банкротства физических лиц: реструктуризация долга, реализация имущества и мировое соглашение (ст. 213.2 закона о банкротстве). В целом данный подход урегулирования процедуры банкротства физических лиц является распространенным, однако имеется также подход по включению оздоровительных процедур. Более того, в отличие от процедур банкротства юридических лиц оздоровительные процедуры в отношении должников-физических лиц во многих государствах континентальной модели в большинстве случаев происходит после момента признания их банкротами. Однако встречаются исключения. Так, исключение в данном случае составляет, например, законодательный подход Германии, где процесс финансового оздоровления проходит в течение процесса банкротства. Весь процесс банкротства физического лица в Германии занимает до шести лет (в некоторых случаях – до трех лет) . После определения конкурсной массы, ежегодно суд привлекает эксперта в целях контроля и независимой оценки имущества должника на которое может быть назначено взыскание, и только в случае, если за весь период рассмотрения дела о банкротстве, финансовое положение должника не улучшается, его признают банкротом, и финансовые обязательства прекращаются. В Германии в конкурсную массу не включаются личные бытовые предметы, личный автомобиль, необходимый для реализации трудовой деятельности. В свою очередь, по российскому законодательству на основании ст. 446 ГПК РФ , к которой отсылает Закон о банкротстве предусматривается достаточно широкий перечень имущества, которое не подлежит реализации, включая единственное жилье, государственные награды, личные бытовые вещи. Однако транспортные средства должника не подлежат взысканию только в случае, если они необходимы ему в связи с инвалидностью.

В свою очередь, по законодательству США процедуры банкротства физических лиц дифференцируются в зависимости от того, имеет ли лицо регулярный доход или нет. В случае, если лицо имеет постоянный доход, то после процедуры реструктуризации и реализации части имущества назначаются оздоровительные процедуры, и составляется план погашения задолженности. В случае, если должник не имеет постоянного дохода, то оздоровительные процедуры не назначаются. Однако в любой из периодов рассмотрения дела о банкротстве в случае изменения ситуации, физическое лицо вправе ходатайствовать о рассмотрении дела в том же порядке, что и для лиц, имеющих постоянный доход. При этом представляется необходимым отметить, что процедура возбуждения дела о банкротстве в США направлена на максимальную возможность благоприятного исхода дела для должника. В частности, в США используется практика повышения финансовой грамотности должников, находящихся на стадии банкротства, что выражается, например, в обязанности должника перед подачей заявления о банкротстве пройти, финансовую консультацию. Такой подход используется для донесения до должника последствий, которые наступают при процедуре банкротства. Также перед вынесением решения о списании долга с должником проводится очередная финансовая консультация.

Последствия банкротства физических лиц во многих западных странах преимущественно отличаются от российского регулирования. Так, поскольку реализация процедуры банкротства физических лиц применительно к континентальной модели направлена на максимальное обеспечение интересов кредитора, то последствия банкротства в виде полного списания долгов должника в результате признания его банкротом является скорее исключением из правил. Так, например, Мжельская И.В. указывает на то, что в Испании вовсе не предусматривается полное списание долга, а допускается снижение до половины всего объема обязательств должника, либо должнику предоставляется отсрочка уплаты долга до пяти лет. Однако допускается и полное списание долга в странах континентальной модели. Как отмечалось, примером этому является законодательной подход ФРГ в регулировании процедуры банкротства.

При этом среди стран постсоветского пространства также можно наблюдать аналогичный подход, характерной для континентальной модели регулирования банкротства физических лиц, и направленный на учет интересов кредиторов в части необходимости исполнения обязательств должником. В частности, Закон о неплатежеспособности Латвии предусматривает необходимость разработки плана погашения оставшейся суммы неудовлетворенных обязательств кредиторов после реализации процедуры банкротства. При этом, чем больше возможность удовлетворения требований банкрота имеющимися средствами его дохода, тем меньше срок погашения оставшейся суммы по обязательствам. Если доход признанного банкротом лица не позволяет ему погасить задолженность в предусмотренные законом сроки, то суд обязывает физическое лицо осуществлять ежемесячные выплаты в размере трети его доходов.

В России в соответствии с ч.3 ст. 213.30 Закона о банкротстве предусматривается полное освобождение от предъявленных ему кредиторами требований без последующего полного или частичного возврата долга, и без разработки плана по финансовому оздоровлению. В данном случае, подход, предусмотренный в странах континентальной модели, учитывающий интересы кредиторов в аналогичных ситуациях, представляется наиболее соответствующий принципу сохранения баланса интересов сторон, добросовестности и исполнения обязательств. Несмотря на то, что данные последствия по закону о банкротстве не применяются в случаях фиктивного банкротства и иных правонарушениях должника, связанных с процедурой банкротства, а также при повторном банкротстве, полное описание долговых обязательств без последующей перспективы их возвращения остается привлекательным средством ухода от долгов для должников.

По российскому законодательству предусматривается ограничение деятельности обанкротившегося лица. Так, в течение трех лет такой гражданин не может осуществлять управление юридическими лицами, в течение пяти – страховыми организациями, а в течение десяти лет – занимать должности в органах управления кредитных организаций. Кроме того, обанкротившееся физическое лицо обязано предоставлять сведения о факте банкротства при принятии на себя кредитных и заемных обязательств в течение пяти лет. В тот же срок данное лицо не вправе подавать заявление о банкротстве вновь. Аналогичные последствия в виде ограничения гражданских прав предусматривается большинством современных правопорядков. Некоторые из государств, например, Великобритания или Франция, накладывает дополнительные ограничения в части пересечения границы государства гражданами-банкротами. Также во многих государствах, например, в США или Франции развита система «черного списка» должников для кредитных организаций, куда входят лица, имеющие статус банкротства.

5. Заключение

Сравнительный анализ основных положений о банкротстве физических лиц в Российской Федерации и в зарубежных странах показал, что в целом условия, порядок и последствия банкротства физических лиц во многом имеют сходство. Однако выделяют различные модели регулирования банкротства, а именно континентальную и англо-американскую модели. По своей сущности институт банкротства физических лиц в России в большей степени тяготеет к англо-американской модели, поскольку институт преимущественно направлен на защиту интересов должника, а не обеспечение баланса интересов должника и кредитора.

Отсутствие механизмов, позволяющих должнику восстановить свое финансовое положение после банкротства, и в результате чего восстановить способность выплат кредиторам причитающихся им сумм долга ущемляет интересы кредиторов, и способствует увеличению возможности злоупотреблением правом. В данном случае применение позитивного опыта зарубежного регулирования может способствовать решению данной проблемы. В частности, интересным для применения представляется законодательный опыт стран континентальной модели, где процедуры финансового оздоровления используются, в том числе после момента признания гражданина банкротом, а финансовые обязательства должника не прекращаются полностью. Так, применение длительной отсрочки по всем обязательствам после реализации имущества могло бы способствовать целям финансового восстановления, после чего проведение независимой оценки финансового состояния должника позволило бы понять, насколько должник восстановил свое положение. Если финансовое положение должника стабилизировалось, то может быть задействован опыт балтийских стран, где после признания должника банкротом составляется план погашения оставшейся суммы долга в зависимости от реальной финансовой возможности лица. При этом, как представляется, погашение долга должно осуществляться с учетом реструктуризации и только в части основного долга. Если должник после длительной отсрочки так и не получил постоянный источник дохода и не стабилизировал свое состояние, то только в этом случае должно допускаться полное освобождение от финансовых обязательств. Как представляется, такой подход учитывает интересы обеих сторон обязательства.

Кроме того, можно сделать вывод, что в российском праве не предусматривается механизм трансграничного урегулирования банкротства физических лиц. Также законодатель не дает четкого ответа на вопрос о возможности применения норм Закона о банкротстве к иностранным гражданам и лицам без гражданства. Как представляется, данный пробел должен быть устранен посредством включения критерия места жительства как основания для подачи заявления о банкротстве, как это используется в законодательной практике иностранных государств.