PROBLEMS OF LOW EXECUTION OF LOCAL BUDGETS (BASED ON THE MUNICIPALITIES OF KHANTY-MANSI AUTONOMOUS OKRUG–YUGRA)

DOI: https://doi.org/10.23670/IRJ.2022.118.4.131

ПРОБЛЕМЫ НИЗКОГО ИСПОЛНЕНИЯ МЕСТНЫХ БЮДЖЕТОВ (НА ПРИМЕРЕ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ХМАО-ЮГРЫ)

Научная статья

ORCID: 0000-0003-2666-2793,

Сургутский государственный университет, Сургут, Россия

* Корреспондирующий автор (gordeeva_ae[at]surgu.ru)

Аннотация

На современном этапе развития экономика претерпевает значительный финансовый дисбаланс, который оказывает значительное влияние на формирование бюджетов различных уровней бюджетной системы, в том числе местных бюджетов. Бюджет любого субъекта экономики составляет основу функционирования всей его деятельности. От успешного управления бюджетными средствами во многом зависит уровень жизни и благосостояния страны в целом. Следовательно, актуальными остаются вопросы формирования и исполнения бюджетов муниципальных образований (на примере муниципальных образований Ханты-Мансийского автономного округа-Югры в условиях современного развития экономики) с целью выявления мер, способствующих повышению их эффективности и результативности.

Ключевые слова: бюджет, бюджетная система, муниципальные образования, исполнение бюджета, расходные обязательства, местное самоуправление.

PROBLEMS OF LOW EXECUTION OF LOCAL BUDGETS (BASED ON THE MUNICIPALITIES OF KHANTY-MANSI AUTONOMOUS OKRUG–YUGRA)

Research article

Gordeeva A.E.*

ORCID: 0000-0003-2666-2793,

Surgut State University, Surgut, Russia

* Corresponding author (gordeeva_ae[at]surgu.ru)

Abstract

At the present stage of development, the economy is undergoing a significant financial imbalance, which has a significant impact on the formation of budgets at various levels of the budget system, including local budgets. The budget of any economic entity is the basis for the functioning of all its activities. The standard of living and well-being of a country as a whole largely depends on the successful management of budgetary funds. Consequently, the issues of formation and execution of municipal budgets remain relevant (based on the municipalities of the Khanty-Mansiysk Autonomous Okrug-Yugra in the conditions of modern economic development) in order to identify measures that contribute to improving their efficiency and effectiveness.

Keywords: budget, budget system, municipalities, budget execution, expenditure obligations, local self-government.

Введение

В настоящее время развитие общества и государства напрямую зависит от уровня благосостояния его жителей, которое, в свою очередь, неразрывно связано с уровнем финансового состояния данной страны. Нестабильность мировой экономики, цикличность развития экономической системы, систематические финансовые катаклизмы влекут за собой замедление экономического роста с вытекающими отсюда последствиями в виде финансовых кризисов, которые, так или иначе, приводят к дестабилизации финансового сектора экономики каждой страны. Стоит отметить, что подобные финансовые явления негативно сказываются не только на государственном бюджете федерального уровня, но и непременно затрагивают нижестоящие уровни, такие как региональные и муниципальные бюджеты.

Любое государство независимо от типа государственного управления и состояния экономики в целом так или иначе систематически сталкивается с проблемой рационального распределения бюджетных средств и эффективного их использования. Высокая значимость решения вышеуказанных проблем объясняется повышением темпов социально-экономического развития страны, увеличением благосостояния его жителей.

Всем известный факт, что систематическая нехватка бюджетных средств приводит к дефициту бюджета соответствующего уровня бюджетной системы. Это, в свою очередь, приводит к таким отрицательным явлениям, как увеличение государственного долга, причем как внутреннего, так и внешнего, и его нарастание из года в год. Неспособность государства справляться со своими внешними долговыми обязательствами зачастую приводит к подрыву международного доверия со стороны других стран и, конечно же, неуклонно снижает ее авторитет на международном уровне.

Кроме того, имея каждый год отрицательное сальдо бюджета, государство вряд ли будет способно в полной мере справляться со своими расходными обязательствами и государственными гарантиями. Все эти факторы указывают на не эффективное управление государственным бюджетом, включающее его планирование и исполнение. Таким образом, очень важно обладать всеми необходимыми финансовыми рычагами и инструментами в области планирования и исполнения бюджета не только доходной части, но и расходной в том числе.

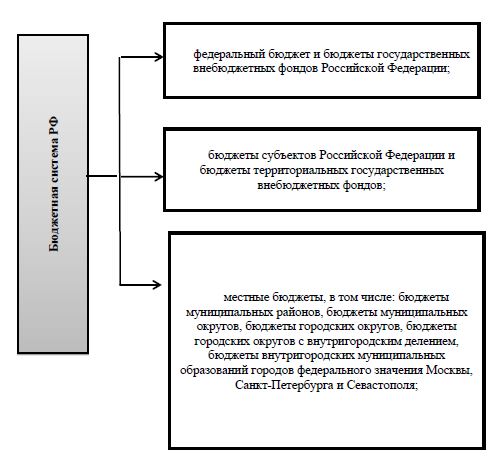

Совокупность бюджетов различных уровней образует бюджетную систему страны. В соответствии с Бюджетным кодексом РФ, а именно статьей 10, наша страна имеет бюджетную систему, состоящую из трех уровней [1], которые наглядно представлены на рисунке 1.

Рис. 1 – Бюджетная система РФ

На рисунке 1 мы отчетливо видим, что в структуре бюджетной системы Российской Федерации главенствующая роль относится федеральному бюджету. Это не случайно, ведь в рамках самого верхнего уровня осуществляется финансирование тех целей и задач, которые затрагивают масштаб страны в целом. Именно в федеральном бюджете происходит основная аккумуляция бюджетных средств. Причем, изучив состав и структуру федерального бюджета нашей страны за определенный промежуток можно сделать вывод, что основная доля бюджетных доходов формируется преимущественного из налоговых и неналоговых доходов. Это объясняется тем, что большинство налоговых доходов в полном объеме зачисляются напрямую в федеральный бюджет. Говоря о доходной части бюджета, в частности, федерального, не стоит забывать и о его второй, не менее главной, части – расходной. В соответствии с основными принципами бюджетной реформы РФ, объем государственных расходов должен с каждым годом достигаться все более оптимального своего значения. При этом, государство обязано выполнять все свои расходные обязательства и предоставлять государственные гарантии в полном объеме.

Далее спустимся на следующий уровень бюджетной системы России. Он представлен бюджетами субъектов Российской Федерации и бюджетами территориальных государственных внебюджетных фондов. Если обратиться к бюджетному законодательству, относящемуся к бюджету субъектов РФ, изложенному в Бюджетном кодексе, то можно отметить, что каждый субъект нашей страны наделен своим собственным бюджетом. Следовательно, региональный бюджет преследует главную цель, которая заключается в исполнении расходных обязательств соответствующего бюджета [8, С. 115].

Каждый отдельно взятый субъект федерации имеет свою обособленную инфраструктуру, инвестиционную привлекательность, стратегические цели и задачи. Бюджет регионов формируется аналогично из доходной и расходной части. Доходная часть формируется, в основном, за счет региональных налогов и сборов. Кроме того, немаловажную роль в формировании доходов бюджета субъектов РФ играют межбюджетные трансферты в виде дотаций, субсидий или субвенций на выравнивание их бюджетной обеспеченности. Расходная часть бюджета соответствующего региона страны складывается из тех расходных детализаций, по которым регион несет непосредственную ответственность [7].

Самое низшее звено в общей структуре бюджетной системы занимают местные бюджеты [8, С. 120]. Однако, несмотря на это, их роль достаточно высока. В первую очередь это связано с тем, что от успешного функционирования бюджетов муниципальных образований зависит механизм работы общей системы в целом. Необходимо также подчеркнуть, что местные бюджеты участвуют в распределении средств государственного бюджета, предназначенных для покрытия расходных обязательств, стоящих перед органами местного самоуправления. Современная бюджетная система характеризуется централизацией финансовых потоков в бюджетах вышестоящих уровней. В связи с этим актуальным является исследование объема финансовых ресурсов, необходимого для выполнения полномочий муниципальных образований и выявление проблем их формирования. Рациональное использование бюджетных средств муниципалитетов во многом зависит от качественной и эффективной внутренней управленческой политики. Именно она во многом определяет высокое исполнение бюджетов местного уровня. Причем проблема неэффективного распределения бюджетных средств затрагивает не только бюджеты третьего уровня бюджетной системы, но и, безусловно, касается федерального бюджета и бюджетов субъектов страны. На современном этапе развития экономической системы очень важно уметь правильно и, самое главное, рационально управлять имеющимися финансовыми ресурсами. В качестве примера автором проанализированы местные бюджеты Ханты-Мансийского автономного округа-Югры.

Таблица 1 – Исполнение бюджетов муниципальных образований в 2019-2021 гг.

| Наименование МО | Доходы, тыс.руб. | Расходы, тыс.руб. | ||||

| Назначено | Исполнено | % исп-я | Назначено | Исполнено | % исп-я | |

| 2019 год | ||||||

| г. Ханты-Мансийск | 11 147 465,1 | 9 450 522,1 | 84,8 | 11 368 488,3 | 9 293 887,1 | 81,75 |

| г. Сургут | 28 109 776,8 | 27 371 348,3 | 97,4 | 28 782 669,4 | 27 517 677,5 | 95,6 |

| г. Нефтеюганск | 7 831 153,5 | 8 177 769,7 | 104,4 | 9 416 375,2 | 8 511 456,4 | 90,4 |

| г.Нижневартовск | 2 017 8578,2 | 19 961 242,9 | 98,9 | 21 445 908,8 | 20 514 011,6 | 95,7 |

| г. Когалым | 5 238 481,1 | 4 926 753,2 | 94,0 | 5 847 206,3 | 5 110 273,2 | 87,4 |

| г. Пыть-Ях | 3 783 144,1 | 2 996 326,3 | 79,2 | 5 562 297,7 | 4 047 571,4 | 72,8 |

| г. Урай | 3 790 858,0 | 3 624 320,5 | 95,6 | 3 859 703,4 | 3 608 224,0 | 93,5 |

| 2020 год | ||||||

| г. Ханты-Мансийск | 12 503 200,4 | 11 495 080,0 | 91,9 | 12 775 105,1 | 11 657 929,9 | 91,3 |

| г. Сургут | 30 372 650,6 | 30 152 364,5 | 99,3 | 31 716 535,5 | 30 096 702,0 | 94,9 |

| г. Нефтеюганск | 10 009 258,1 | 9 986 645,2 | 99,8 | 11 373 534,1 | 9 670 448,0 | 85,0 |

| г.Нижневартовск | 21 034 168,9 | 21 286 511,9 | 101,2 | 21 980 763,9 | 21 034 952,8 | 95,7 |

| г. Когалым | 6 521 010,8 | 6 651 042,3 | 102,0 | 6 800 617,6 | 6 430 648,8 | 94,6 |

| г. Пыть-Ях | 4 617 217,6 | 4 649 765,1 | 100,7 | 5 355 237,8 | 4 615 083,3 | 86,2 |

| г. Урай | 3 705 868,4 | 3 724 037,3 | 100,5 | 3 839 703,2 | 3 751 795,6 | 97,7 |

| 2021 год | ||||||

| г. Ханты-Мансийск | 12 091 297,0 | 11 219 533,8 | 92,8 | 2 159 657,7 | 11 040 784,0 | 90,8 |

| г. Сургут | 32 112 861,7 | 32 521 907,5 | 101,3 | 33 871 942,2 | 32 671 784,6 | 96,5 |

| г. Нефтеюганск | 9 490 545,9 | 9 273 605,9 | 97,7 | 10 930 472,7 | 9 124 593,7 | 83,5 |

| г.Нижневартовск | 20 269 528,3 | 20 346 177,3 | 100,4 | 21 379 363,6 | 20 731 667,7 | 97,0 |

| г. Когалым | 5 812 774,9 | 5 768 621,2 | 99,2 | 6 269 578,6 | 5 772 759,9 | 92,1 |

| г. Пыть-Ях | 4 150 112,1 | 4 132 963,3 | 99,6 | 4 944 813,2 | 4 323 066,2 | 97,4 |

| г. Урай | 3 853 713,5 | 3 810 585,7 | 98,9 | 4 021 593,3 | 3 880 865,6 | 96,5 |

Примечание: составлено автором на основе отчетов об исполнении бюджетов муниципальных образований ХМАО-Югры за 2018-2020 гг.

Проанализировав бюджет семи муниципальных образований, входящий в состав Ханты-Мансийского автономного округа-Югры, наблюдается тенденция к исполнению бюджета не в полной мере. Об этом свидетельствуют отчетные данные практически во всех представленных муниципалитетах округа. Так, например, в 2019 году можно заметить, что только в одном муниципальном образовании, а именно в г. Нефтеюганске, фактический уровень доходов превышает запланированный (104,4%). В остальных шести городах – г. Ханты-Мансийск, г. Сургут, г. Нижневартовск, г. Когалым, г. Пыть-Ях, г. Урай - законом о бюджете представленных муниципальных образований было предусмотрено и запланировано гораздо больше бюджетных средств, чем фактически исполнено на отчетную дату. К примеру, в нефтяной столице округа – г. Ханты-Мансийске - доходная часть была исполнена всего на 84,8%. В г. Сургуте и г. Нижневартовске ситуация по исполнению бюджета по доходам сложилась лучше и составила 97,4% и 98,9% соответственно. Аналогичная ситуация наблюдалась в Когалыме и Урае, где запланированный объем доходов был исполнен на 94,0% и 95,6% соответственно, что, в свою очередь, нельзя сказать о г. Пыть-Ях, где процент исполнения составил всего 95,6%. Таким образом, можно сделать вывод о нерациональном бюджетном планировании и прогнозировании поступления фактических доходов в бюджет муниципалитетов со стороны местных властей.

В 2020 году ситуация по исполнению бюджетных средств в некотором смысле выравнивается и практически во всех муниципалитетах исполнение бюджета по доходам принимает нормативное значение, за исключением г. Ханты-Мансийск, в котором процент исполнения, по-прежнему, находится на низком уровне – отклонение от плановых показателей составляет 8,1%. Как известно, 2020 год известен началом новой коронавирусной инфекцией, которая затронула все сферы жизни общества, в том числе сильно ударила по экономической системе. В связи с этим, можно сделать вывод, что отклонение фактических значений от плановых в части исполнения бюджетов по доходам объясняется снижением деловой активности градообразующих предприятий, что послужило снижением их налогового потенциала.

В 2021 году из представленных к анализу муниципалитетов лишь два из них исполнили свою доходную часть в полном объеме – это г. Сургут и г. Нижневартовск. Самую низкую позицию в данном рейтинге, как и прежде, занимает столица округа. Доходы были исполнены на 92,8%. В остальных городах- Нефтеюганске, Когалыме, Пыть-Яхе, Урае процент исполнения варьируется в пределах 97-99%. Подводя итог вышесказанному, стоит отметить, что на протяжении последних трех лет проанализированные муниципальные образования ХМАО-Югры не способны в полной мере исполнять свой бюджет в части доходов. Как известно, основную базу доходной части бюджета любого уровня составляют налоговые и неналоговые доходы. Причем на уровне муниципалитетов, как правило, доходы формируются за счет таких налогов, как налог на доходы физических лиц. Но, согласно действующему законодательству, от данного вида налогов всего лишь 15% поступает в бюджет городских округов. Другими видами налогов, которые зачисляются в полном объеме в местный бюджет, можно считать: налог на имущество физических лиц, земельный налог, единый сельскохозяйственный налог. Таким образом, низкий объем исполнения бюджетных ассигнований может быть обусловлен тем, что из года в год все меньше доходов в виде налогов поступает в бюджет муниципальных образований округа.

Далее перейдем к анализу расходной части бюджета муниципальных образований Ханты-Мансийского автономного округа-Югры.

В абсолютном большинстве изученных бюджетов фактический уровень расходов не превышает запланированный. Причем, если обратиться к таблице 1, в 2019 году в г.Ханты-Мансийск и г.Пыть-Ях отклонение составляло порядка 20-28% соответственно. Такие показатели нельзя назвать допустимыми, следовательно, можно сделать выводы, что некоторые сферы не были профинансированы должным образом. В подавляющем большинстве остальных муниципалитетов округа ситуация по исполнению расходов складывается более-менее стабильно. Отклонения фактических значений от плановых варьируются в пределах 3-10%. Однако среди представленных городов можно отметить г. Нефтеюганск, в котором в 2020 и 2021 гг. наблюдается резкое снижение исполнения расходной части бюджета. Так, если в 2019 году еще данный муниципалитет держал исполнение своих расходов на допустимом уровне, то в последующих анализируемых периодах процент исполнения начал снижаться и составил всего примерно 85%. Конечно, это накладывает негативный отпечаток на уровень управления бюджетными средствами в целом.

Далее более детально рассмотрим одну из расходных статей бюджета – это сфера здравоохранения. В условиях текущей реальности данная сфера занимает одну из лидирующих позиций по размеру финансирования в функциональной классификации расходов местных бюджетов.

Таблица 2 – Объем расходов на здравоохранение в 2019-2021 гг.

| Наименование МО | 2019 год, тыс.руб. | 2020 год, тыс.руб. | Темп роста к соотв. периоду 2019 года, % | 2021 год, тыс.руб. | Темп роста к соотв. периоду 2020 года, % |

| г. Нижневартовск | 3 410,9 | 2 517,8 | 73,82 | 3 073,9 | 122,09 |

| г. Нефтеюганск | 7 493,0 | 7 972,4 | 107,4 | 7 522,2 | 95,30 |

| г. Урай | 400,4 | 700,2 | 174,88 | 495,0 | 70,72 |

Примечание: составлено автором на основе отчетов об исполнении бюджетов муниципальных образований ХМАО-Югры за 2019-2021 гг.

Из таблицы 2 видно, что практически среди всех рассмотренных муниципальных образований наблюдается увеличение объемов финансирования, особенно это прослеживается в 2020 году. Так, например, в г. Урай прирост финансовых средств на здравоохранение достигает почти 175%. На втором месте по объему прироста находится г. Нефтеюганск (увеличение финансирование в 2020 году по сравнению с 2019 годом составило 7%). В 2021 году ситуация меняется наоборот: колоссальное увеличение бюджетных средств направлено к г. Нижневартовск. В свою очередь, в Нефтеюганске и Урае наблюдается снижение уровня финансирования на цели здравоохранения по сравнению с предшествующим периодом.

Причины увеличения финансирования в системе здравоохранения, безусловно, объясняются начавшейся в 2020 году пандемией коронавируса COVID-19, которая потребовала кардинальных изменений в медицинской сфере и, как следствие, потребовало соответствующих финансовых затрат [6].

В условиях распространения COVID-19 системы здравоохранения испытывают серьезную нагрузку. Практически все субъекты и муниципалитеты страны сталкиваются с идентичными трудностями: глубокой нехваткой медицинского персонала, перегруженностью больниц, дефицитом оборудования и средств для диагностики и лечения [5].

Заключение

Таким образом, проанализировав местные бюджеты на примере Ханты-Мансийского автономного округу-Югры можно констатировать, что нерешенной остается проблема низкого исполнения бюджета, причем как доходной, так и расходной части. Несовершенство доходной базы, сложившаяся в результате неэффективной политики управления бюджетными средствами, приводит к тому, что местные власти не заинтересованы в самостоятельном поиске дополнительных способов и инструментов пополнения своей казны.

Для решения подобных проблем необходимо систематически проводить ряд комплексных мероприятий, позволяющих стимулировать местное самоуправление в повышении бюджетных приоритетов развития собственной экономической базы посредством поддержки и развития частного сектора, привлечения дополнительных инвестиций, что, вследствие, повлияет на увеличение налогового потенциала муниципалитетов, и, тем, самым, увеличить доходную часть бюджета с помощью налоговых и неналоговых поступлений. Кроме того, необходимо более тщательно и детально проводить сравнительный анализ предшествующих периодов в части формирования и планирования бюджетных средств в целях исключения бюджетного дисбаланса.

Что касается расходной части, то здесь, необходимо отслеживать наиболее приоритетные для финансирования статьи расходов и аккумулировать необходимый объем финансовых средств именно в эту область. Кроме того, не стоит забывать и про те стратегические цели и задачи, которые возложены на органы местного самоуправления. На данном этапе важно отследить наиболее значимые расходные обязательства, которые нуждаются в непосредственном и незамедлительном финансировании.

Кроме того, пандемия COVID-19, положившая свое начало в 2020 году, стала абсолютно неординарным и шоковым явлением для всего мира, которое не могло не затронуть экономическую систему страны. Введенные ограничения, нарушение экономических цепочек повлекли за собой усиление экономического кризиса, который, в свою очередь, отразился на снижении деловой и инвестиционной активности предприятий и организаций, которые являются основными источниками налоговых поступлений в соответствующий бюджет. Основной источник налоговых поступлений в местные бюджеты — НДФЛ. В пандемийный период многие муниципалитеты получили отчисления от налога на доходы физических лиц вследствие приостановки работы значительного количества предприятий и других организаций, роста безработицы и снижения зарплат во многих сферах общественной жизни. Следовательно, органам власти необходимо поддерживать наиболее уязвимые отрасли в целях недопущения риска их банкротства.

| Конфликт интересов Не указан. | Conflict of Interest None declared. |

Список литературы / References

- Российская Федерация. Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 14.03.2022).

- Исполнение бюджетов муниципальных образований на 1 января 2020 года: Департамент финансов Ханты-Мансийского автономного округа-Югры [Электронный ресурс]. – URL:https://depfin.admhmao.ru/otkrytyy-byudzhet/ispolnenie-byudzheta/ (дата обращения: 15.03.2022).

- Исполнение бюджетов муниципальных образований на 1 января 2021 года: Департамент финансов Ханты-Мансийского автономного округа-Югры [Электронный ресурс]. – URL: https://depfin.admhmao.ru/otkrytyy-byudzhet/ispolnenie-byudzheta/ (дата обращения: 15.03.2022).

- Исполнение бюджетов муниципальных образований на 1 января 2022 года: Департамент финансов Ханты-Мансийского автономного округа-Югры [Электронный ресурс]. – URL: https://depfin.admhmao.ru/otkrytyy-byudzhet/ispolnenie-byudzheta/ (дата обращения: 15.03.2022).

- Эпидемия коронавируса: реагирование национальных систем здравоохранения: Счетная палата Российской Федерации [Электронный ресурс]. – URL: https://ach.gov.ru/upload/pdf/Covid-19-health-fin.pdf (дата обращения: 17.03.2022).

- Влияние коронавируса covid-19 на ситуацию в российском здравоохранении: Центральный научно-исследовательский институт организации и информатизации здравоохранения Министерства здравоохранения Российской Федерации [Электронный ресурс]. – URL: https://mednet.ru/images/materials/news/doklad_cniioiz_po_COVID-19-2020_(дата обращения: 14.03.2022).

- Маркина, Н. А. К вопросу о расходной части бюджета: проблемы, возникающие при расходовании бюджетных средств в Российской Федерации / Н. А. Маркина // Вопросы экономики и управления. — 2016. — № 4 (6). — С. 16-20. — URL: https://moluch.ru/th/5/archive/38/1121/04_26.pdf (дата обращения: 17.03.2022).

- Бюджетное устройство Российской Федерации: теория и практика: Монография / Н.М. Сабитова // М.: НИЦ ИНФРА-М, 2015. 132 с.: 60x90 1/16. (Научная мысль). (обложка) ISBN 978-5-16-010691-5.

- Выгузова Т.А. Государственный бюджет как основное звено финансовой системы / Т.А. Выгузова, А.Д. Пустозерова // Актуальные проблемы гуманитарных и естественных наук. 2015. № 11-3. С. 49-51.

- Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; под редакцией М.А. Эскиндарова. — Москва : Дашков и К, 2018. - 1168 с.

Список литературы на английском языке / References in English

- Rossijskaja Federacija. Bjudzhetnyj kodeks RF ot 31.07.1998 N 145-FZ [Russian Federation. Budget Code of the Russian Federation of July 31, 1998 N 145-FZ] (as amended on March 14, 2022). [in Russian]

- Ispolnenie bjudzhetov municipal'nyh obrazovanij na 1 janvarja 2020 goda: Departament finansov Hanty-Mansijskogo avtonomnogo okruga-Jugry [Execution of the budgets of municipalities as of January 1, 2020: Department of Finance of the Khanty-Mansiysk Autonomous Okrug-Yugra]. [Electronic resource]. – URL: https://depfin.admhmao.ru/otkrytyy-byudzhet/ispolnenie-byudzheta/ (accessed: 03/15/2022). [in Russian]

- Ispolnenie bjudzhetov municipal'nyh obrazovanij na 1 janvarja 2021 goda: Departament finansov Hanty-Mansijskogo avtonomnogo okruga-Jugry [Execution of the budgets of municipalities as of January 1, 2021: Department of Finance of the Khanty-Mansiysk Autonomous Okrug-Yugra]. [Electronic resource]. – URL: https://depfin.admhmao.ru/otkrytyy-byudzhet/ispolnenie-byudzheta/ (accessed: 03/15/2022). [in Russian]

- Ispolnenie bjudzhetov municipal'nyh obrazovanij na 1 janvarja 2022 goda: Departament finansov Hanty-Mansijskogo avtonomnogo okruga-Jugry [Execution of the budgets of municipalities as of January 1, 2022: Department of Finance of the Khanty-Mansiysk Autonomous Okrug-Yugra]. [Electronic resource]. – URL: https://depfin.admhmao.ru/otkrytyy-byudzhet/ispolnenie-byudzheta/ (accessed: 03/15/2022). [in Russian]

- Jepidemija koronavirusa: reagirovanie nacional'nyh sistem zdravoohranenija: Schetnaja palata Rossijskoj Federacii [Coronavirus epidemic: the response of national health systems: Accounts Chamber of the Russian Federation]. [Electronic resource]. – URL: https://ach.gov.ru/upload/pdf/Covid-19-health-fin.pdf (accessed: 03/17/2022). [in Russian]

- Vlijanie koronavirusa covid-19 na situaciju v rossijskom zdravoohranenii: Central'nyj nauchno-issledovatel'skij institut organizacii i informatizacii zdravoohranenija Ministerstva zdravoohranenija Rossijskoj Federacii [The impact of coronavirus covid-19 on the situation in Russian health care: Central Research Institute for Health Organization and Informatization of the Ministry of Health of the Russian Federation] [Electronic resource]. – URL: https://mednet.ru/images/materials/news/doklad_cniioiz_po_COVID-19-2020(accessed: 03/14/2022). [in Russian]

- Markina, N. A. K voprosu o rashodnoj chasti bjudzheta: problemy, voznikajushhie pri rashodovanii bjudzhetnyh sredstv v Rossijskoj Federacii [To the question of the expenditure part of the budget: problems that arise when spending budgetary funds in the Russian Federation] / N. A. Markina // Voprosy jekonomiki i upravlenija[Questions of Economics and Management]. - 2016. - No. 4 (6). - P. 16-20. — URL: https://moluch.ru/th/5/archive/38/1121/04_26.pdf (accessed: 17.03.2022). [in Russian]

- Bjudzhetnoe ustrojstvo Rossijskoj Federacii: teorija i praktika[Budget structure of the Russian Federation: theory and practice]: Monograph / N.M. Sabitova // M.: NITs INFRA-M, 2015. 132 p.: 60x90 1/16. (Scientific thought). (cover) ISBN 978-5-16-010691-5. [in Russian]

- Vyguzova T.A. Gosudarstvennyj bjudzhet kak osnovnoe zveno finansovoj sistemy [State budget as the main link in the financial system]/T.A.Vyguzova, A.D. Pustozerova // Aktual'nye problemy gumanitarnyh i estestvennyh nauk[Actual problems of the humanities and natural sciences]. 2015. No. 11-3. pp. 49-51. [in Russian]

- Slovar' finansovo-jekonomicheskih terminov [Dictionary of financial and economic terms] / A.V. Sharkova, A. Kilyachkov, E.V. Markina et al. ; edited by M.A. Eskindarov. - Moscow: Dashkov i K, 2018. - 1168 p. [in Russian]